周莎莎

目前,防范化解地方政府债务风险是各市级地方政府迫在眉睫的紧要任务。本文运用KMV模型计算在现有可偿债财政收入水平保障下,辽宁省各市级地方政府每年可以承担的最大到期债务限额,超出限额将会存在债务违约的风险,只要控制好每年应偿债务的额度,就可以有效化解地方政府债务风险。

一、文献综述

目前对地方政府债务风险的研究大至可以分为两个方面,定性方面和定量方面。

对地方政府债务的定性研究包括地方政府债务风险理论研究、地方政府债务风险成因研究和地方政府债务风险管理研究等。缪小林和伏润民(2013)发现地方政府债务风险是地方政府为了自身发展的需要而无视预算盲目融资所产生的隐患。李经纬(2014)认为只有改革地方政府的债务管理制度,才能有效的防范地方政府债务风险。王俊(2015)认为官员在现有考核体制下,在为了促进经济发展、完成政绩的同时,由于任期与债务偿还期限不匹配等问题出现盲目激进的举债行为就会产生政府债务风险。

对地方政府债务的定量研究包括建立评价债务风险模型研究以及建立风险预警指标研究。任志安、丁桂云(2017)将我国30个省份的数据作为样本,对其进行聚类分析,并建立债务风险指标体系通过因子分析法来评估地方政府债务风险。王胜威、孟翠莲(2017)基于KMV模型,并考虑财政实力和政务债务负担因素,测算出东北三省的地方政府债务风险。吴悦(2018)在利用VAR模型预测2018年福建省地方财政收入的基础上,应用改进的KMV模型来分析2018年福建省的地方政府债务风险状况进行分析。

二、基于KMV模型的辽宁省各市级地方政府债务风险评估

(一)改进的KMV模型

KMV模型最初用于预测借款企业违约的可能性或者说是违约概率,后由于我国地方政府存在着普遍性的地方政府债务风险问题,并且这一问题日趋严重,韩立岩等国内学者对KMV模型做出改进,使改进后的KMV模型能够对地方政府债务违约概率进行预测,从而反映地方政府债务风险的大小。

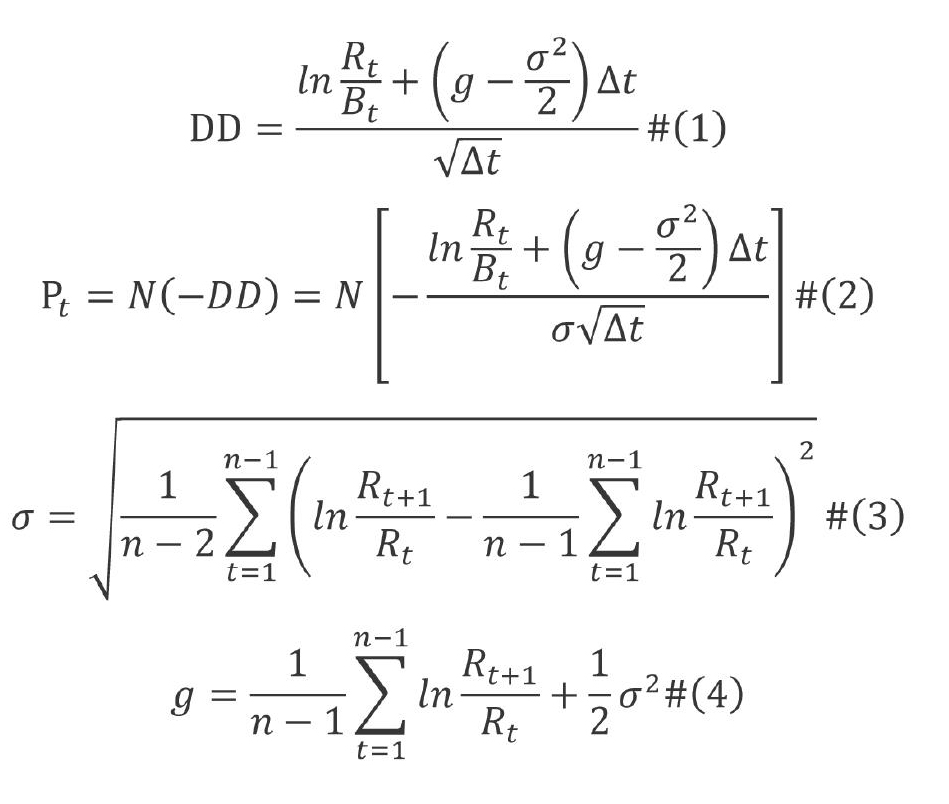

改进后的KMV模型:

其中,DD为债务违约距离,Pt为预期违约概率,Rt为t时期地方政府可以用来偿还地方债务的财政收入,既可支配财政收入,Bt为t时期地方政府应偿债务规模,为地方政府财政收入变动率,g为地方政府财政收入增长率,△t为债务考察期限,不妨假设△t=1,即考察的地方政府债务是一年内需还本付息的债务总和。

(二)KMV模型相关参数估计

1.数据选择

本文选取2002—2018年辽宁省14个市级地方政府GDP和财政收入数据,数据来源为辽宁省统计局官方网站上登载的各年《辽宁省统计年鉴》。

2.参数估计

(1)地方政府可支配财政收入预测

由于财政收入受多种因素影响,呈非平稳时间序列状态,因此不能直接预测,本文通过预测相对平稳的GDP数据,并构建GDP与财政收入之间的模型,来间接预测财政收入。

通过观察2002—2018年辽宁省各市级地方政府GDP对数散点图,可以发现明显的线性趋势,而要预测财政收入的前提就是要准确的预测GDP,使用Holt-Winters无季节趋势预测方法能够较准确的对线性模型进行预测,排除时间序列数据的内部影响因素。通过预测得到2019—2021年3年预测GDP,如表1。

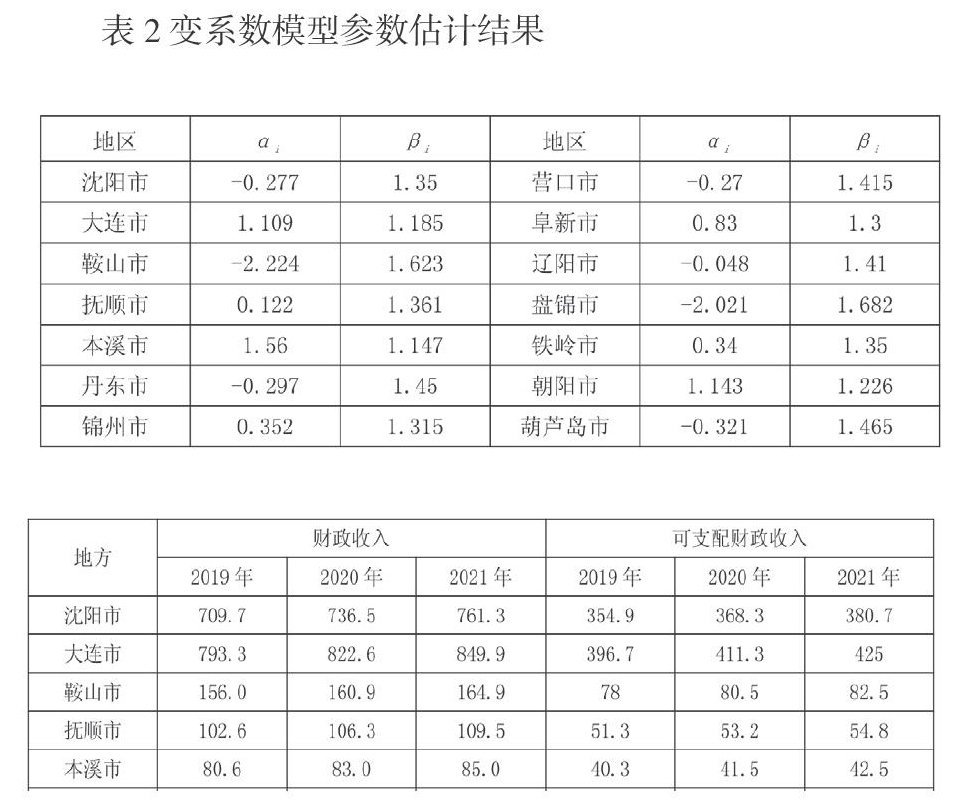

通过观察同样可以发现财政收入对数散点图与GDP对数散点图一样呈现线性趋势,因此建立两者的双对数模型进行拟合。对2002—2018年的面板数据,建立常系数模型、变截距模型及变系数模型,对比三种模型的拟合效果。通过计算得到常系数模型残差平方和S1=8.422,变截距模型残差平方和S2=10.462,变系数模型残差平方和为S3=18.369,通过构建F统计量并对其进行F检验,得出F2=10.8079>1.542=F(26,238),拒绝常系数模型假设;F1=4.4322>1.76=F(13,238),拒绝拒绝变截距模型假设;最终选择变系数模型。

由于变系数模型同时存在着固定效应和随机效应,要对变系数模型进行检验判定。对变系数模型进行Hausman检验,检验结果显示P值小于0.05,因此拒绝原假设,即应采用固定效应模型。用EViews建立固定效应模型:

上式R2=0.98,模型拟合程度较好,F=395.45,P值小于0.05,说明模型整体显着。其中分别为截距项和斜率,数值如表2。

将2019—2021年预测GDP代入到模型中得到2019—2021年三年预测财政收入Rt,并设定可支配财政收入,既可用于偿还地方政府债务的财政收入是总地方财政收入的50%,预测财政收入及可支配财政收入数据如表3。

将预测的可支配财政收入数据代入公式(3)和公式(4),可以得到地方政府财政收入的增长率g以及变动率,计算结果见表4。

3.地方政府债务风险评估

KMV模型用违约距离及违约概率来评价债务风险,由于计算违约距离DD及违约概率Pt需要2019—2021年三年辽宁省各市地方政府应偿还的债务额,但各市地方政府每年应偿还的债务具体数据难以获得,因此本文从另一个角度出发,在债务风险处于安全范围内,计算各市地方政府在可支配财政收入下,每年可以偿还的最大债务额。根据相关学者研究表明,预期违约概率Pt保持在0.4%以下水平则地方政府债务风险处于安全范围内。

本文选取每年应偿还债务总额Bt占可支配财政收入Rt的比重在20%至80%之间,并将g、值代入公式(1)(2)来计算辽宁各市地方政府的违约距离DD和违约概率Pt。各年计算结果如表5、表6、表7(由于当应还债务总额占可支配财政收入比重小于60%时所有市的位于概率都保持在0.4%以内,表中只显示了各年应偿还债务总额占可支配财政收入比重为60%至80%的情况)。

可见2019-2021年沈阳市、大连市、葫芦岛市当年应偿还债务额Bt占可支配财政收入Rt比重保持在70%以下,其债务风险处于安全范围内;本溪市、铁岭市当年应偿还Bt占可支配财政收入Rt比重在达到60%时,就已经存在一定的债务风险,其比重应保持在50%以内;其余各市保持Bt/Rt在60%以内即保证债务风险处于安全范围内。可以得到在债务风险处于安全范围内,每年可偿还的最大债务额,如表8。

三、结论与建议

(一)结论

1.以沈阳为例,沈阳市财政局最新发布的2019 年沈阳市地方政府债务情况说明中2019年全市政府债券偿还本息预算执行221.33亿元。对应表8可以看出2019年的债务偿还额在债务风险安全范围内。

2.当债务风险处于安全范围内各市每年可以承担的应偿还Bt占可支配财政收入Rt比重差异较大,沈阳市、大连市、葫芦岛市可以承担Bt/Rt只要保持在70%以内,而本溪市、铁岭市可承担Bt/Rt则要保持在50%以内,才能保证债务风险在安全范围内。

3.现存的地方政府债务风险是否处于安全范围内还取决于各市地方政府财政收入规模,当财政收入规模不断扩大处于稳定增长时,现存的当年应偿还Bt占可支配财政收入Rt比重会相应的下降,预期违约概率也会下降,可以有效地化解掉部分地方政府债务风险。

(二)建议

1.合理控制地方政府债务规模。根据各市可以承担的应偿还债务额占可支配财政收入比重合理规划未来地方政府的举债规模,控制好每年应偿债务占可支配财政收入的比重,只要做到这一点就能保证地方政府债务风险处在安全范围内。

2.稳定各市财政收入,保证财政收入稳定增长,化解债务风险。各市深化贯彻落实国家减税降费政策,减税未必会减收,反而可能会增收,一方面可以鼓励民众创业创新,从而激发全社会的投资创业热情;另一方面能够减轻企业的成本负担,有利于今后企业继续扩大生产规模,不断促进宏观经济稳中向好发展,而这也恰好是财政税收稳定增长的前提条件。

3.加强地方政府政务公开中关于政府债务信息公开的透明化和规范化。虽然各市政府依照要求在地方政府网站首页及财政局网站政务公开目录中都设置了政府债务公开信息,但各市政府公开债务信息的内容却不尽相同,例如每年应偿还债务本金及利息只有部分市予以公开,大多数市并未公开相关数据。地方政府应建立更加透明化、规范化的政府债务公开制度,对公开内容予以规范。(作者单位:中共辽宁省委党校(辽宁行政学院、辽宁省社会主义学院))