徐歌

(东北大学 工商管理学院,辽宁,110819)

基于生命周期视角的企业技术创新能力对债务结构影响的实证研究

——来自中小企业的经验数据

徐歌

(东北大学 工商管理学院,辽宁,110819)

根据企业资源观理论,企业的研发投入经一定的技术路径最终会转化成某些专用性较强的资产,它们构成了公司重要的异质性资源,会对企业的债务结构产生显著影响。技术创新能力直接影响着异质性资源的数量与质量,故技术创新能力会对债务结构产生影响。并且在不同的成长阶段企业的技术创新能力水平不尽相同,那么不同的生命周期阶段,该影响的作用强度也会发生变化。本文的研究结果表明,中小企业的技术创新能力越强,越倾向于短期债务和商业信用的债务融资方式。这种影响在成长期、成熟期和衰退期存在显著差异。据此建议,中小企业充分结合自身技术创新能力和所处生命周期阶段,合理选择债务期限及债务来源,最大化公司价值。

技术创新能力;债务结构;企业生命周期;DEA

一、引言

企业采用债权融资的方式进行筹资活动时,债务结构同债务数量一样,是一个值得高度关注的问题。债务结构,尤其是债务期限结构与债务来源结构,将直接影响到企业的融资成本、财务风险、经济压力等多个方面。Myers于1977年发表了经典文章《公司借款的决定因素》,拉开了债务结构理论研究的大幕。随着研究的不断深入,代理成本理论、信息不对称理论、税收理论、期限匹配理论等一系列经典理论相继诞生。目前关于债务结构影响因素的实证研究主要集中在税收、管制环境、政治关系及政策等制度环境因素,股权集中度、管理者持股、大股东比例、所有权与控制权结构等公司治理因素,以及公司规模、成长性、生命周期、资产期限、信用等级、行业特征等公司特征因素。

于20世纪80年代诞生的企业资源观理论(The Resource-Based Theory of the Firm,RBT)将企业视作一个资源的集合体,认为那些稀缺的、有价值的、不可替代的异质性资源使得企业具备了异质性,而企业的异质性最终为其带来市场竞争优势。企业前期的各项研发投入经过一定的技术路径,最终转化成某些异质性强的技术成果,而技术创新能力又直接决定异质性资源的数量与质量以及转化过程的效率,因此,技术创新能力很可能是影响企业债务结构的又一关键的公司特征因素。此外,处于不同生命周期的企业技术创新能力水平不尽相同,其技术创新能力对债务结构的影响很可能也存在差异。已有关于债务结构影响因素的研究主要集中于制度与环境、公司治理、公司特征等传统而经典的因素,却忽视了公司特征因素中冉冉升起的技术创新能力这一新兴因素的重要作用,这是本文的一个创新点。另外,目前关于企业生命周期对于公司融资决策的影响研究还停留在资本结构层次,尚未有学者从债务结构的角度考虑,并引入企业生命周期这一重要调节变量来研究中小企业的技术创新能力对债务结构的影响,这可能也是本文的另一个创新点。

二、技术创新能力对债务结构影响的理论分析与研究假设

(一)相关理论基础

1.企业资源观理论与企业核心能力理论

“资源”和“能力”是战略管理学在研究企业绩效表现时关注的两个重点,由此形成了资源基础观(Resources-based View)和能力基础观(Capability-based View)这两个主流的研究流派。

(1)企业资源观理论

企业资源的存在形态包括有形和无形两种,它们可以为企业带来产出的增长与收益的提升。例如设备、厂房等固定资产和股票、债券等有价证券这一系列的具有实物形态的有形资源,以及人力资本、技术资产、商誉等不具备实物形态的无形资源。

企业资源观理论与其他战略管理理论最大的区别之处在于,它把个体而非集合的资源视作理解竞争优势根源的分析单位。该理论的正式诞生以Penrose 1959年的《企业成长理论》为先导,以1984年Wemerfelt的《企业资源基础观》为标志,后来的一些学者如Peteraf等对其进行了丰富和完善。作为企业资源观理论的鼻祖,Penrose在《企业成长理论》一书中探讨了企业资源与企业成长二者之间的相互关系,认为由于不同企业拥有的资源不同,这便导致了企业之间异质性的存在。特有的异质性资源(Heterogeneous resources)决定了企业独一无二的市场核心竞争优势。她同时也重点提及了创新问题,指出企业的创新恰恰源于资源的异质性。Wernerfelt持有相似观点,认为企业的竞争优势源于其自身的异质性而非外部的其他因素。

归纳起来,企业资源观理论属于竞争优势理论的一种,它认为企业的竞争优势源于企业内部的各项资源,这些资源决定着企业的绩效表现。其核心思想主要为:第一,作为有形资源和无形资源集合体的现代企业,其竞争优势源于内部而非外部;第二,只有那些独特的、难以模仿的特殊异质资源才是企业保持可持续竞争优势的支柱;第三,资源异质性这一现象将会长期存在,企业想要发展壮大,就必须使自身获得持续而非暂时的竞争优势。

(2)企业核心能力理论

1990年,Prahalad和Hamel在《哈佛商业评论》的《The Core Competence of The Corporation》一文中最早提出企业核心能力的概念并对其做出如下阐释:“能力本质上是一种资源的结合体,该结合体可以在企业发展过程中发挥重要作用;核心能力则是指能够对企业获取、保持市场竞争优势起关键突出作用的知识能力的结合体。”企业核心能力理论的观点主要有:第一企业是其所具备的各项能力的综合体;第二企业核心能力是企业拥有持续竞争优势的根本所在;第三企业核心能力的形成历经从资源到能力的动态转化过程;第四核心能力的差异性导致了企业之间的根本异质性。在企业核心能力理论看来,企业核心能力更多凝结在知识、技术、声誉、品牌等无形资源之中。

企业核心能力具有价值性、异质性、隐含性等特点,它主要体现在:研究和开发能力(如基础研究、应用研究、技术研发);现实产品转化能力;创新能力;协调能力;应变能力。本文中的企业核心能力主要涉及上述前三点。

2.期限匹配理论

Morris最早提出期限匹配理论,认为现金流匮乏使得债务人无法及时足额地归还本息,现金量难以满足投资项目需要,是困扰大部分企业发展的难题。这些难题可以通过匹配资产和债务二者的期限来达到很大程度的缓解。一方面,若债务期限短于资产期限,债务到期日资产可能尚未产生充足的现金流;另一方面,若债务期限长于资产期限,资产停用后用来偿债的现金流也拥有极度不确定性。对企业资产和债务的期限进行科学合理的匹配,既可以保证企业的资金得到合理配置和利用,又能够减少期限错配引发的企业破产风险和财务危机,最大化企业价值。期限匹配理论可以从现金流、债务成本和委托代理问题三个角度来阐述。首先,从现金流的流入和流出时间来看,如果融资项目期限较长,企业在融资结构决策时就应该优先考虑长期债务。其次,从企业融资成本角度来看,合理的债务期限也能够大幅地降低公司的财务成本(包括契约签订成本以及利息变动成本等);最后,债务期限的匹配还有助于缓解委托代理问题,降低代理成本,提升外部投资者对公司的价值评价。

3.信息不对称与信号传递理论

以1970年Akerlaf率先提出的市场信息不对称情况下的价格均衡问题为先导,上世纪70年代可谓是信息不对称理论迅速发展的黄金年代。信息不对称理论认为,不同市场参与者在进行市场经济活动中所掌握的信息差异度较大,某些人拥有而另一些人不拥有的信息即为不对称信息。信息丰富者比信息匮乏者更有优势并能够据此获利。信息不对称会影响公司管理者的债务结构决策。在企业的融资活动中,债务人和债权人之间也同样存在明显的信息不对称现象,借方比贷方更了解企业的经营状况、财务水平、发展前景、管理层能力等内部信息,而贷款人却无法明确有效地对借款人质量做出辨别和评估。此时就需要企业通过具体的行为来向外界传递有关公司质量、财务、经营情况的可置信信号,最大程度地缓解由于信息不对称造成的企业价值错估问题,为企业获得融资扫清障碍。

Leland和Pyle最先将信号传递理论拿来解释企业融资中的信息不对称现象。他们认为,在金融市场的买方和卖方间存在典型信息差异的情况下,只有双方通过信号的传递来交流信息,才能够有效减少信息不对称程度,确保融资顺利进行。宣告企业利润情况、宣告派发股利、宣告未来融资计划是公司通常选用的向外界传递内部积极信息的三种手段。Ross率先将信号传递理论引入到财务领域,认为在面对高质量的潜在投资机会时,管理层会通过股利政策和资本结构的信息来向外部投资者释放信号。技术创新能力强的企业,相对而言具有更高的公司质量和更积极的发展前景,为避免公司价值低估导致被错误定位,它会通过债务结构决策等具体的融资行为来向外界传递信号,以期减缓信息不对称程度,最大化企业价值,吸引外部投资者。

(二)技术创新能力对债务期限结构影响的理论分析

根据企业资源观理论和企业核心能力理论,资源异质性带来企业异质性,企业异质性是公司的本质,决定着其是否可以在日趋激烈的市场竞争环境下抢占先机,拔得头筹。而这些独特的难以模仿的异质性资源能否充分有效地发挥作用,取决于以资源利用为核心的企业能力。企业通过创新、研发、转化等一系列环节,将异质性资源最终转化为自身的核心能力,进而占据市场竞争优势,获得超额利润。技术创新能力作为公司特征之一和企业核心能力之一,为企业的持续健康发展创造了关键性保障,也为企业长期立于不败之地提供了能力支持。技术创新能力强的企业通过采用新工艺、新技术来创造新产品、新服务,获取稀有、独特、难模仿、不可替的异质资源,并进一步将这些资源转化上升为自身核心能力,从而具备突出的市场竞争优势,收获持续的超额利润。这样的企业较之于其他企业,在公司特征这一因素上即存在着显著差异,无疑具有更好的成长机会和发展前景,会结合自身情况相应地调整债务期限结构中的长短期债务构成比例,进行最优的债务融资决策。

在扩展的期限匹配理论看来,企业在技术创新时需要大量的资金用于R&D等研发活动,这些资金不仅投入数额大,而且占用期长,极具风险性。这些特点都决定了进行技术创新的企业短期内不太可能获得大量的现金流入,鉴于其财务实力,它们的财务状况不会过于强硬。为避免财务风险导致的财务危机,保证企业有充足的资金流进行技术创新研发的同时维持日常经营活动,企业优选的债务融资方式应该是长期而非短期债务,这是由于长期债务归还期长,不仅能够避免企业在技术创新活动中因为现金流不足,无法偿还本息或者满足投资需要而导致的一系列财务危机,保证活动的稳定性和持续性,而且更可以解决长期资金不足的问题,确保充足的技术创新研发资金的投放。然而,对于技术创新能力较强的企业而言,其在技术创新活动中承担的不确定性更小,风险更低,研发周期更短,研发成功率更高。这一系列特点决定了企业会有更大的概率收获现金流入,有更强的能力来承担短期债务的高融资风险,因此它们可能会适当减少债务期限结构中的长期债务比例而提升短期债务比例,从而避免长期债务的高成本弊端,充分把握短期债务的高弹性和灵活性,更好地利用短期债务融资速度快、限制条件少、筹资成本低等优点。

根据信息不对称理论,技术创新活动具有投资规模大、活动周期长的特点使得债务人和债权人之间存在很大的“不完全信息集”,当债务市场不能明确辨别企业优劣时,不同质量的企业便会产生不同的债务期限决策。根据信号传递理论,可观察的行为能够有效地传递信息。企业为避免因信息不对称带来的融资成本激增、融资不畅和企业价值低估等问题,会把关于公司前景的积极的可置信信号向外界传递,一是透露有关企业资产质量、成长能力、发展前景等信息;二是透露有关股权结构和债权结构的信息。企业的技术创新能力影响着其行为和决策,这些行为和决策继而通过信号传递机制向外界输送、传达,在一定程度上能够减少企业与外界的“不完全信息集”,对其债务结构产生影响。

(三)技术创新能力对债务来源结构影响的理论分析

债务来源结构中的商业信用主要包括应付票据、应付账款和预收账款等企业在日常经营活动中所形成的往来款项。商业信用完全凭借企业的声誉和信用,无任何形式的抵押、担保,也无需支付利息,债权人多为企业的供应商或客户,他们很少直接参与到企业的经营活动和财务治理,只是根据债务人的声誉情况考量是否继续提供资金。商业信用的使用主要取决于交易双方的商业声誉,如果企业经常无力偿付货款、蓄意拖延借款甚至资不抵债,那么这种声誉机制自然会受到极大的损害,这无论是对企业信用还是企业形象都是一种致命性的打击。企业的声誉状况和形象越好,就越会有生意伙伴和往来客户愿意向其提供资金,或者允许延长信用借款的偿还期,这将极大地缓解企业的资金链条压力,降低财务约束,提升企业获取现金流的能力,继而减小财务风险,是一种十分理想的低成本的债务融资方式。

技术创新能力强的企业本身即具有较好的声誉度,同时也会更加重视和珍惜自身的信誉积累与保持,以期在技术创新活动完成并将产品、服务等成功推入市场后,维持其企业形象和竞争优势从而获得吸引力,占据市场份额。在信息不对称的情况下,企业会想方设法地通过实施一系列的具体行为维护其正面形象,以期向外界和市场传递积极的可置信信号,从而降低代理成本,规避企业价值被低估导致融资困难的状况。如果企业的技术创新能力强,对于其企业形象和外界声誉等也都会产生积极的正面促进作用,供应商、客户等债权人面对此类企业也会更加乐于提供商业信用。同时这也可以进一步提升公司的美誉度,达到良性互促的目的。企业不仅可以充分利用商业信用融资无利息的突出优势,而且又能够避免银行借款复杂冗长的信贷流程和严苛的条款约束,灵活性更高。此外,由技术创新能力和债务期限结构二者的分析可知,如果企业具有较强的技术创新能力,意味着其在融资渠道上可以有更大的自由来选择对财务实力要求更高的短期债务,而通过商业信用获取的流动资金恰恰是短期债务的重要组成部分。

(四)基于企业生命周期视角的技术创新能力与债务结构

在中小企业的发展历程中,随着其所处的外界环境(如信息约束条件、宏观政策、制度背景等)和所拥有的内在条件(如资金需求量、现金流量、企业规模、公司声誉等公司特征)不断变化,其面临的信息不对称程度和代理成本在各个阶段也不尽相同。随着企业的发展与壮大,这一系列因素的综合作用结果会使得企业的技术创新能力时刻处于一个动态变化的过程中。在不同的生命周期阶段,企业会对目前自身的经营环境、公司特征和财务情况等多方面综合权衡考量之后,做出不同的债务融资决策,从而导致技术创新能力对于债务结构的影响存在差异。

成长期的中小企业最大特征即快速成长性。企业的产品销售额、利润额等大幅度明显增加,公司规模由小到大,企业实力与日俱增。此阶段技术创新能力对于企业的发展具有深远而关键的重要作用,是企业提高自身产品创新能力、建立核心竞争力的主要途径,也是企业立足的根本所在。为保证技术创新活动的持续性和稳定性,偿还期限较长、还款压力较小的长期债务是成长期中小企业的优选。因为处于成长期,尚未取得债权人的长期信任,很难获得长期债务资金,但若企业自身具有较强的技术创新能力,债权人会更愿意为其提供灵活性更强、自身风险更低的短期资金。此外,成长期的中小企业并非通过现金流的获得能力来取得银行等债权人的信任,而是更多地在其经营过程中通过与供应商、顾客的商业往来获得信任,取得商业信用。并且供应商和客户也因为日常频繁的经济业务往来,更容易了解有关中小企业技术创新能力、财务状况、经营现状等内部信息,进而愿意为其提供商业信用。

成熟期的中小企业发展速度有所减缓,同时开始实现一定程度上的资金积累,逐步拥有比较稳定、持续的现金流,融资能力也显著提升,融资渠道更加多元化和弹性化,总体上面临的财务风险不太突出。具有较强技术创新能力的中小企业,前期研发创新活动获得成功,产品已经具备一定的市场份额,企业的核心技术支撑形成,开始进入平稳发展期。商业信用是依靠企业信誉而不需要抵押担保和支付利息的一种负债筹资方式,处在成熟期的中小企业,若技术创新能力很强,会获得供应商和顾客继续的、长期的信任支持,维持已经建立起来的良好商业信用关系,更加充分地利用自身的声誉优势以及商业信用优势来解决融资问题,缓解偿债压力,减小财务风险,将现金流用于持续技术创新投入或新项目投资上,从而进一步提升企业价值。

衰退期的中小企业逐步走向衰老甚至消亡,企业工艺落后,活力弱化,创新意识和创新动力与日俱下,技术创新能力很弱。生产效率、盈利能力、竞争力、市场份额等也均大幅下降。企业的财务压力很大、财务风险很高,债务融资能力明显减弱。这一阶段企业的资金往往是用于维护在成熟期形成的庞大企业规模。因为产品开始被淘汰出市场,所获利润难以维持继续生产,此时如果再加大外部融资,带来的财务风险有可能吞噬企业,对其而言无疑是雪上加霜。因此,衰退期的中小企业并不会大量选择外源融资。此外,银行会考虑到这一时期中小企业的产品开始被淘汰、利润微薄、发展前景黯淡等原因,不愿为其提供债务资金;并且中小企业已经建立起来的与供应商和客户之间的商业信用关系也会由于企业的日益衰退而难以为继。

通过以上理论分析构建如下的研究假设:

H1:技术创新能力越强的中小企业,越倾向于短期债务融资。

H2:技术创新能力越强的中小企业,越倾向于商业信用融资。

H3-1:不同生命周期的中小企业,技术创新能力对债务期限结构的影响存在差异。

H3-2:不同生命周期的中小企业,技术创新能力对债务来源结构的影响存在差异。

三、技术创新能力对债务结构影响实证设计

(一)样本选取与数据来源

本文的研究样本为2013-2015年深交所中小企业板的上市公司,并按如下的具体标准进行筛选:

(1) 由于金融、保险行业的特殊性,不能与其他行业数据同时放在一起进行对比,故剔除此类公司。

(2) 剔除全体ST、ST*公司以及被注册会计师出具过保留意见和无法表示意见的公司。

(3) 剔除计算数据不完整的样本及数据异常的样本。

按以上标准筛选后,最终得到了由547家中小板上市公司组成的、时间跨度3年的平衡面板数据,共计1 641个观测位。面板数据作为横截面数据与时间序列数据的综合体,在不同的时间点上对相同的样本个体进行重复观测,它很好地避免了多重共线性的干扰,自由度、信息度和估计度更高,优势明显。另外,因为平衡面板数据明确地将因果过程的时间维度考虑在内,所以它允许更强的因果推论。

本文中的被解释变量、部分解释变量(“研发支出”“专利倾向”)及全部控制变量的相关数据来源于Wind数据库,解释变量中的“研发人员密度”“员工素质”相关数据来源于Resset数据库中的“员工信息数据库”。数据的处理使用了Excel 2010、SPSS 22.0、DEAP 2.1等统计分析软件。

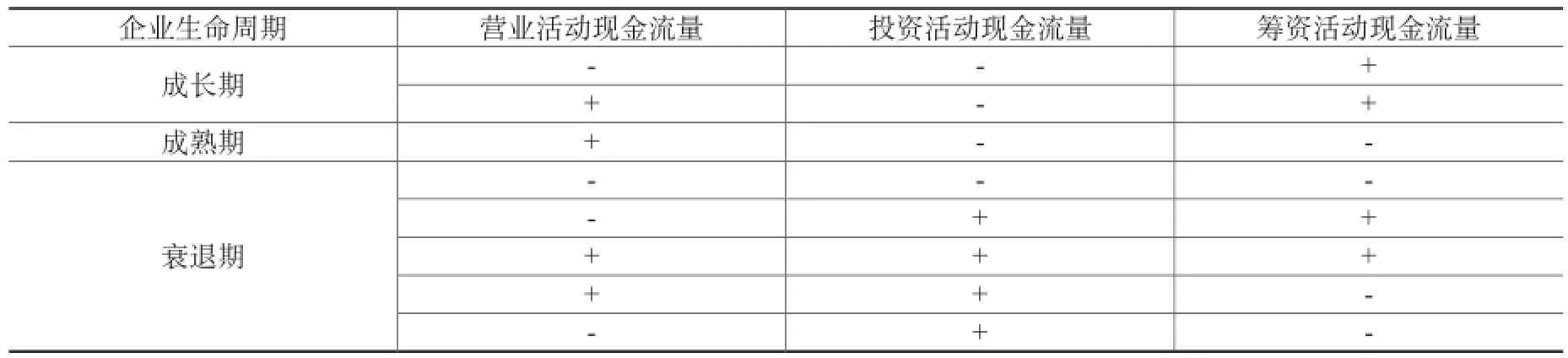

关于企业生命周期的划分,结合深市中小企业板公司和我国公司上市的实际情况,处于初创期的公司无法满足《证券法》规定的有关原始积累、股本总额、利润总额、存续时间、年报质量等上市条件,所以在我国已经成功上市的公司都已经逾越了初创期阶段,故本文将中小板上市公司的生命周期划分为成长期、成熟期、衰退期三个阶段。从现有文献来看,关于如何划分企业生命周期,目前尚未形成公认的统一标准,现有划分方法主要有产业分类法和现金净流量法两种。产业分类法多为国内学者采用,主要因为该方法基于产业增长率的指标,相对简单,并且主板上市公司发展较为稳定,行业特征显著。然而中小企业板的上市公司,行业特征不够显著,销售增长率等产业指标波动幅度也大而不够稳定。“现金净流量”的敏感度很高,采用现金净流量的各类组合作为划分生命周期的依据,既避免了用单一指标进行判别的弊端,又确保了很大程度上的稳健性,划分结果的置信度更高。此外,由于企业的生命周期并非一成不变,而是时刻处于动态变化中,因此,构建企业生命周期的变量最好应当体现出企业的动态特征,能够反映出企业的发展状态,现金流正好可以满足上述要求。综上考虑,本文来取Dickinson(2006)现金净流量的方法来划分企业所处的生命周期,基于经营活动、投资活动与筹资活动不同的现金流量组合,将样本公司划分为成长期、成熟期与衰退期,这三个阶段现金流量组合如表1所示。

表1 生命周期的划分依据

(二)变量定义

1.被解释变量

(1)债务期限结构(LD)

资产负债表法和增量法是度量债务期限结构惯常采用的两类方法。前者是用资产负债表中各类债务的到期情况来衡量债务期限结构,实证中常用长期债务与总债务之比来测度,或者采用公司各项债务的加权平均期限来衡量;后者则定义债务期限为新发行债务的期限。由于增量法主要的样本选择对象为公开发行的企业债券,这种情况下就排除了银行借款、商业信用等很多其他重要的企业负债组成类型,并且从上市公司年报中也无法获取各种债务的具体到期期限,故基于数据的全面性和可获得性,本文采用资产负债表法来度量公司的债务期限结构,将其定义为非流动负债在总负债中所占比例,即LD=非流动负债/总负债。

(2)债务来源结构(CD)

按照债务来源的不同,可以将其分为银行借款、商业信用和企业债券。由于我国债务市场发展的历史原因,目前鲜有公司通过债券融资获取资金,因此,本文主要考虑了商业信用和银行借款这两种现代企业普遍采用的债务融资方式。将债务来源结构定义为商业信用在总负债中所占的比例,其中商业信用等于应付票据、应付账款与预收账款三者之和,即CD=(应付票据+应付账款+预收账款)/总负债。

2.解释变量——技术创新能力

以往的学者在衡量技术创新能力时,或构建多层级的测度指标体系,或以某个或某几个单一指标作为技术创新能力的替代变量。考虑到技术创新活动是一个动态的研发与转化过程,既包括前端的资金、人员方面的投入,也包括后端的产品、成果方面的产出;不仅关注投入和产出的数量,更强调投入产出比,即技术创新的效率,效率越高则意味着能力越强。故本文使用DEA数据包络分析的方法,综合多种操作性和代表性较强的核心指标,构建出一个较为完善的测度模型,从“转化效率”这一崭新的角度来衡量企业的技术创新能力。

数据包络分析法(DEA)是A. Charnes和W. W. Cooper于1978年在“相对效率评价”的基础之上创造出的一种绩效评价方法,主要用来测度一组具有多重投入和多种产出的决策单元(DMU)的相对效率情况。它基于线性规划的原理,在生产函数未知的情况下,将DMU的投入和产出依据Pareto最优原则,分为有效和非有效两部分进行绩效评价。它在评价多投入多产出系统的效率方面优势突出,尤其适用于投入和产出尺度不统一的复杂开发系统。

在对技术创新能力进行度量前,需要确定纳入模型的具有代表性的指标,遵循的原则及指标的具体选取结果如表2和表3所示。

表2 指标选取原则

表3 投入指标的具体选取

本文共选取三个投入变量:研发支出(ZB)、研发人员密度(JS)、员工素质(XL)。虽然以上三个指标不能完完全全地代表技术创新活动的全部投入,但是企业进行技术创新的绝大部分投入都已包含其中;本文选取一个产出变量——专利倾向(ZL),将其定义为企业的专利授权数占技术研发人员数的比例。由于深交所中小企业板的各个企业来自不同行业,为保证结论的可靠性,本文选取的所有指标均为相对量指标。其中,用于包络“技术创新能力”这一解释变量的各个分项指标分别为“研发支出”“研发人员密度”“员工素质”“专利倾向”:

研发支出=(无形资产+开发支出)/总资产

研发人员密度=技术研发人员数量/员工总数

员工素质=本科及以上学历员工数/员工总数

专利倾向=专利授权数/技术研发人员数量

综上所述,本文进一步建立了一个能够反映企业技术创新能力的DEA优化模型如下:

在投入既定的情况下,获得更高的产出,或者在产出既定的情况下,需要更少的投入,即被视为技术创新效率更高,技术创新能力更强。本文对我国2013-2015年深交所中小企业板上市公司的样本数据,使用新英格兰大学计量经济学系的Tim Coelli 教授开发的DEAP 2.1软件进行效率评分,参数设置为“投入主导型”,评定其在既定的投入情况下产生专利的情况。专利数量越多,则说明企业的技术创新能力越强。DEA产生的有效测量值介于0-1之间,测量值越高,效率越高,当该值为1时为最有效。

3.控制变量

本文选取了公司规模(SIZE)、财务杠杆(LEV)、成长性(GROW)、自由现金流量(FCF)、资产期限(AM)、非债务税盾(TAX)、企业质量(QUA)、年度(YEAR)等作为控制变量。

综上,被解释变量、解释变量和控制变量的定义如表4所示。

表4 变量定义表

(三)模型建立

针对前文的理论分析与假设,建立的总体样本与各生命周期阶段的回归模型分别如下所示:

其中:a0为所建模型的截距,β为所研究各变量的系数,ε为模型的残差,i代表三个不同生命周期阶段以及总体样本。模型三是在模型二的基础上加上SOS(代表所处生命周期阶段的虚拟变量)与解释变量技术创新能力的交乘项,主要是为了考察企业处于不同生命周期阶段时,技术创新能力对债务来源结构影响强度的差异情况。

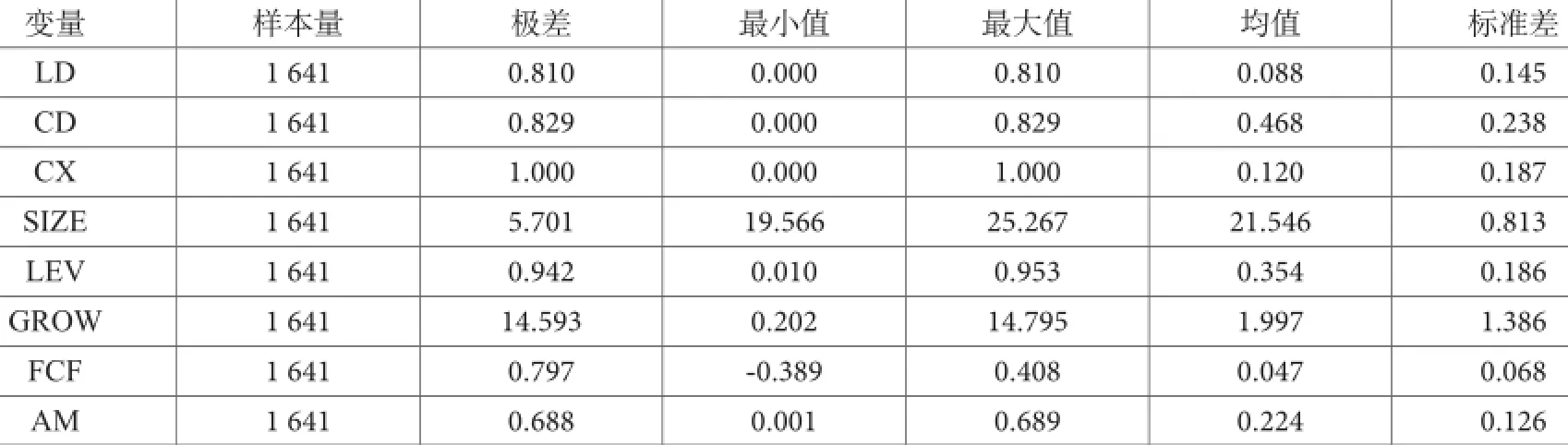

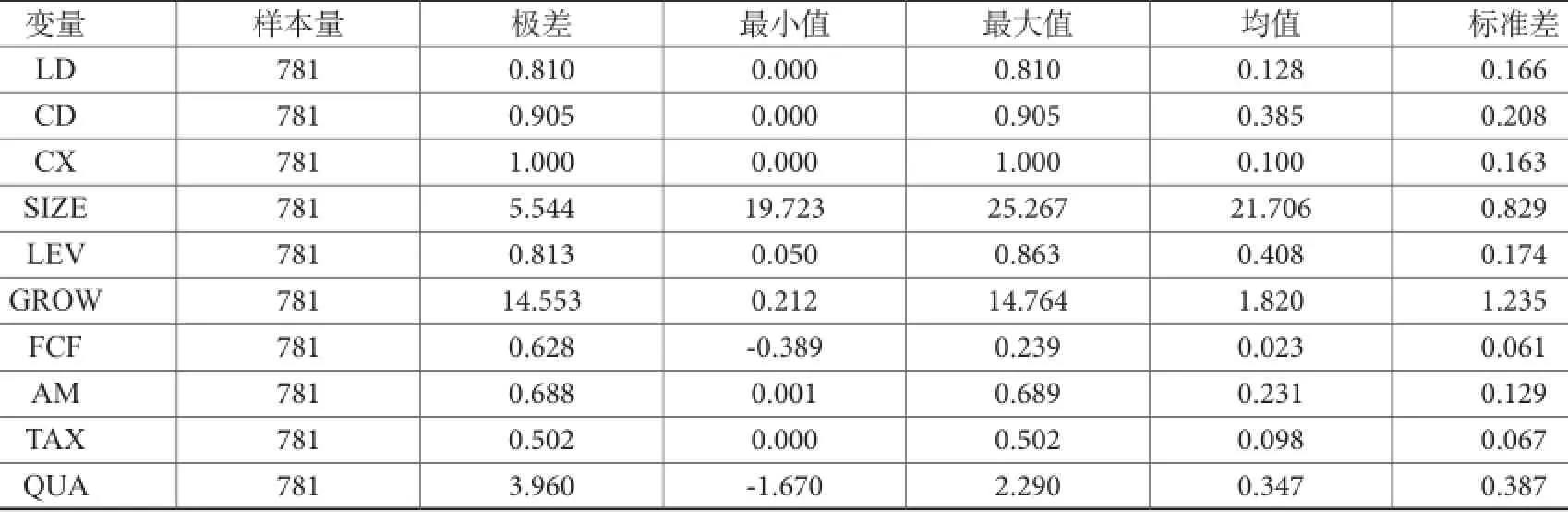

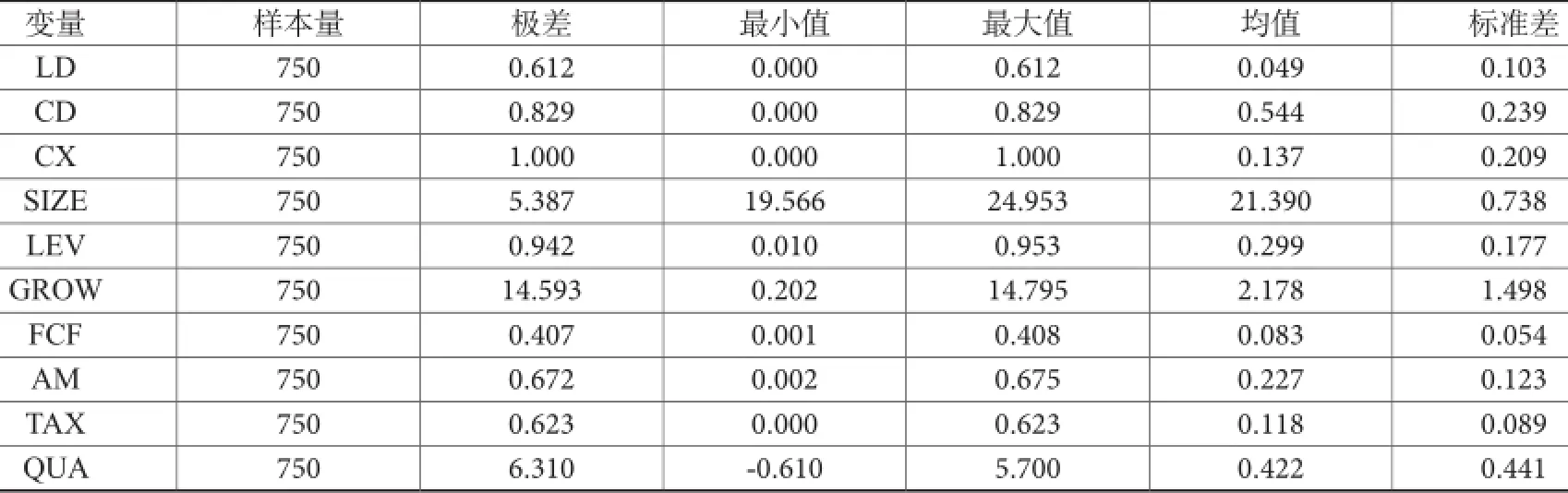

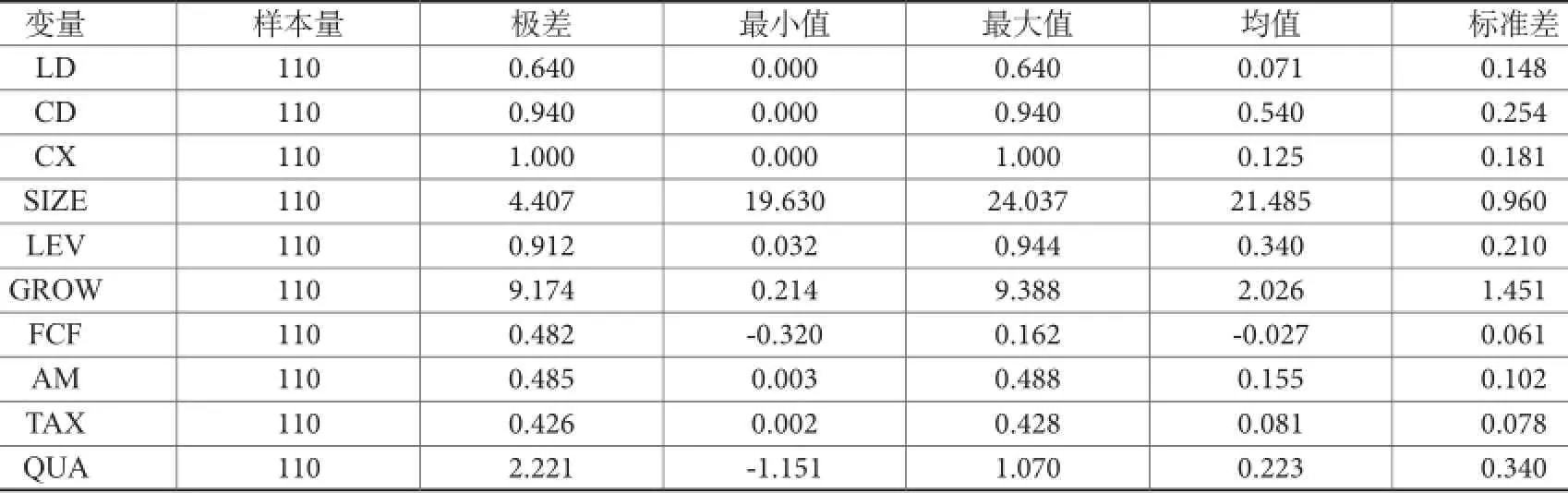

(四)样本描述性统计

总体样本及各个生命周期阶段的变量描述性分析结果分别如表5至表8所示。

表5 总体模型的描述性分析

(续表)

表6 成长期模型的描述性分析

表7 成熟期模型的描述性分析

表8 衰退期模型的描述性分析

(五)实证检验

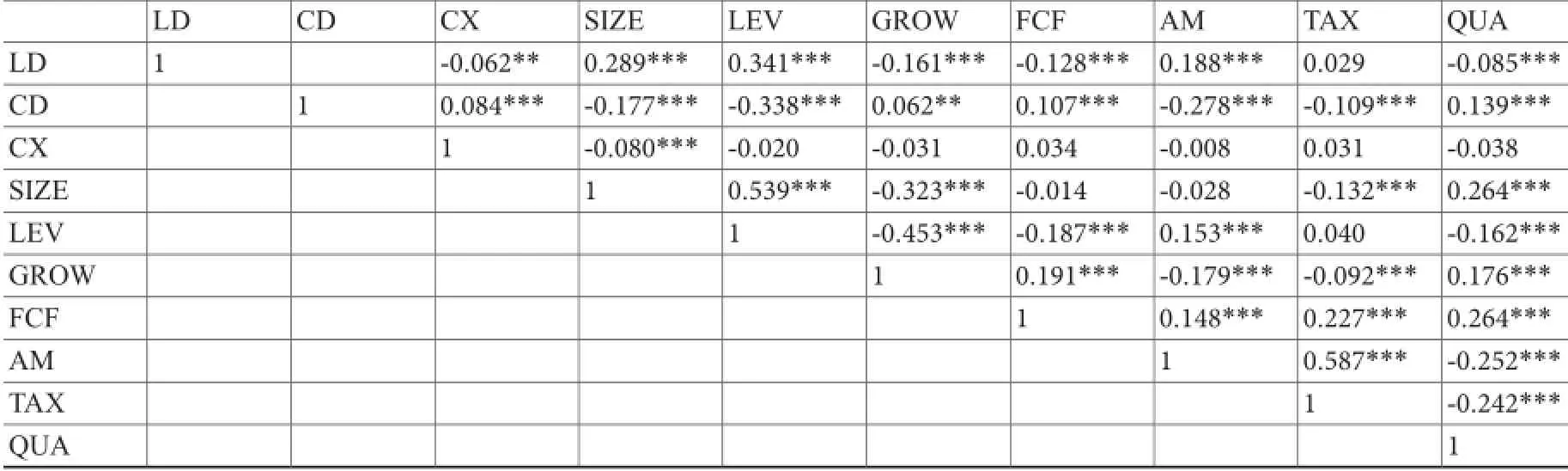

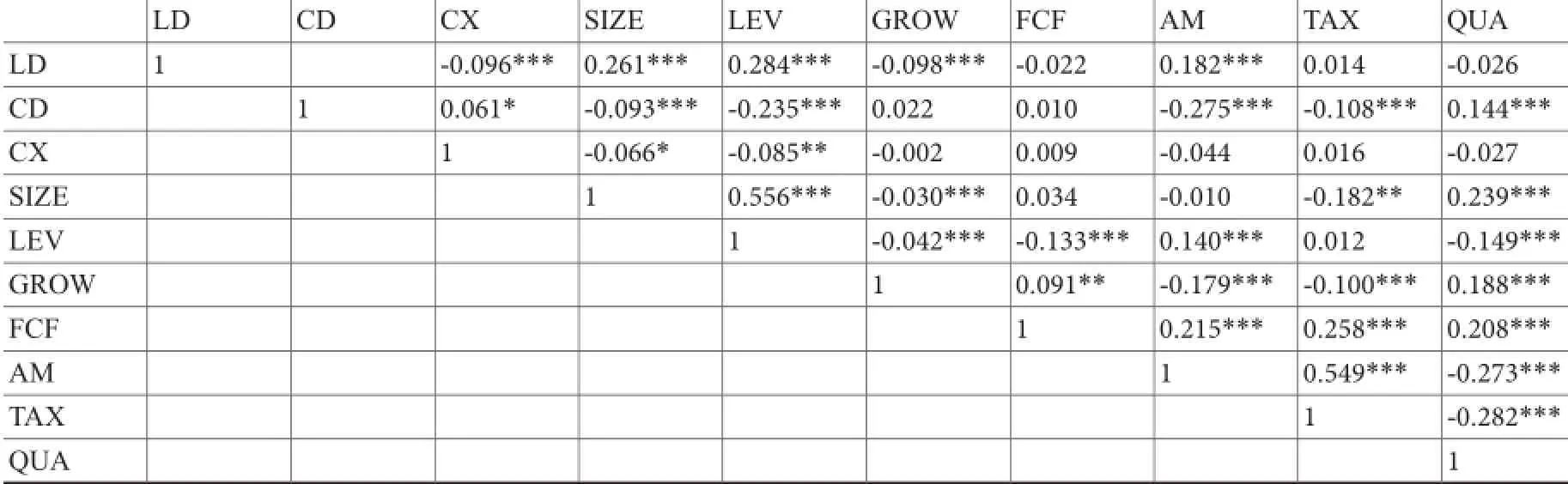

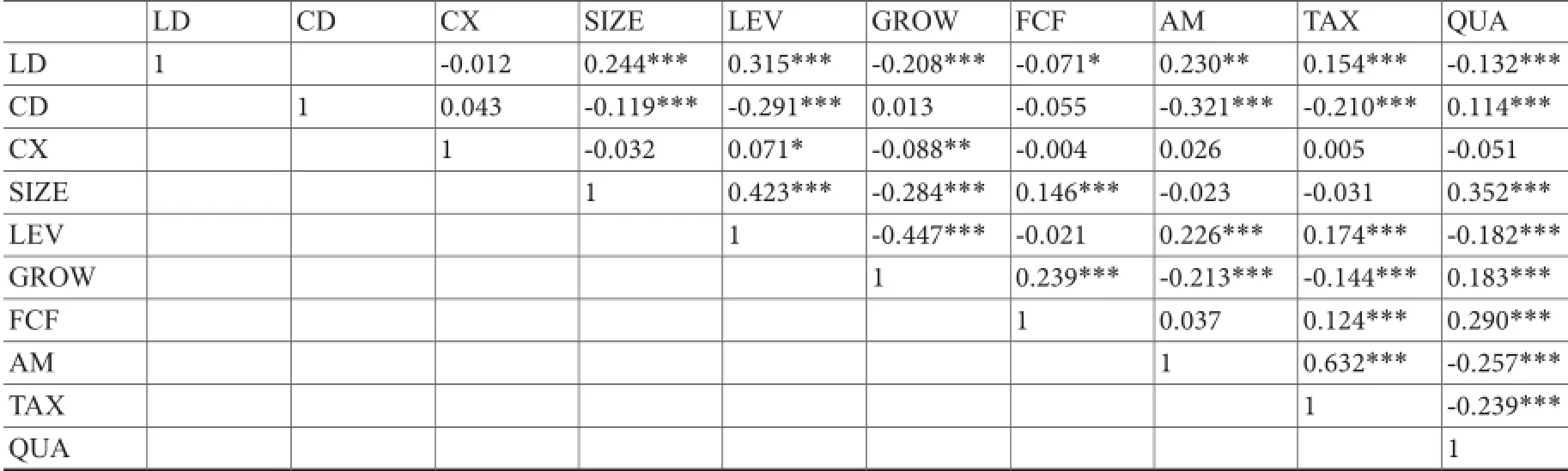

1.变量相关性检验

将各个变量进行相关性分析,通过Pearson相关系数判断多元线性回归分析是否可行。总体样本及各个生命周期阶段的变量相关性分析结果分别如表9至表12所示。

表9 总体模型的相关性分析

表10 成长期模型的相关性分析

表11 成熟期模型的相关性分析

表12 衰退期模型的相关性分析

(续表)

由以上相关性分析结果可知,被解释变量与解释变量和控制变量之间大部分呈现出显著的相关关系,可以进行下一步的多元回归分析。

2.技术创新能力对债务结构影响模型的实证检验

为了进一步检验技术创新能力与债务结构之间的关系,本文依据上文建立的两个多元回归模型,对总体样本以及各个生命周期阶段的样本,按照被解释变量债务期限结构和债务来源结构,分别进行了多元回归分析,结果如表13至表17所示。

(1)债务期限结构

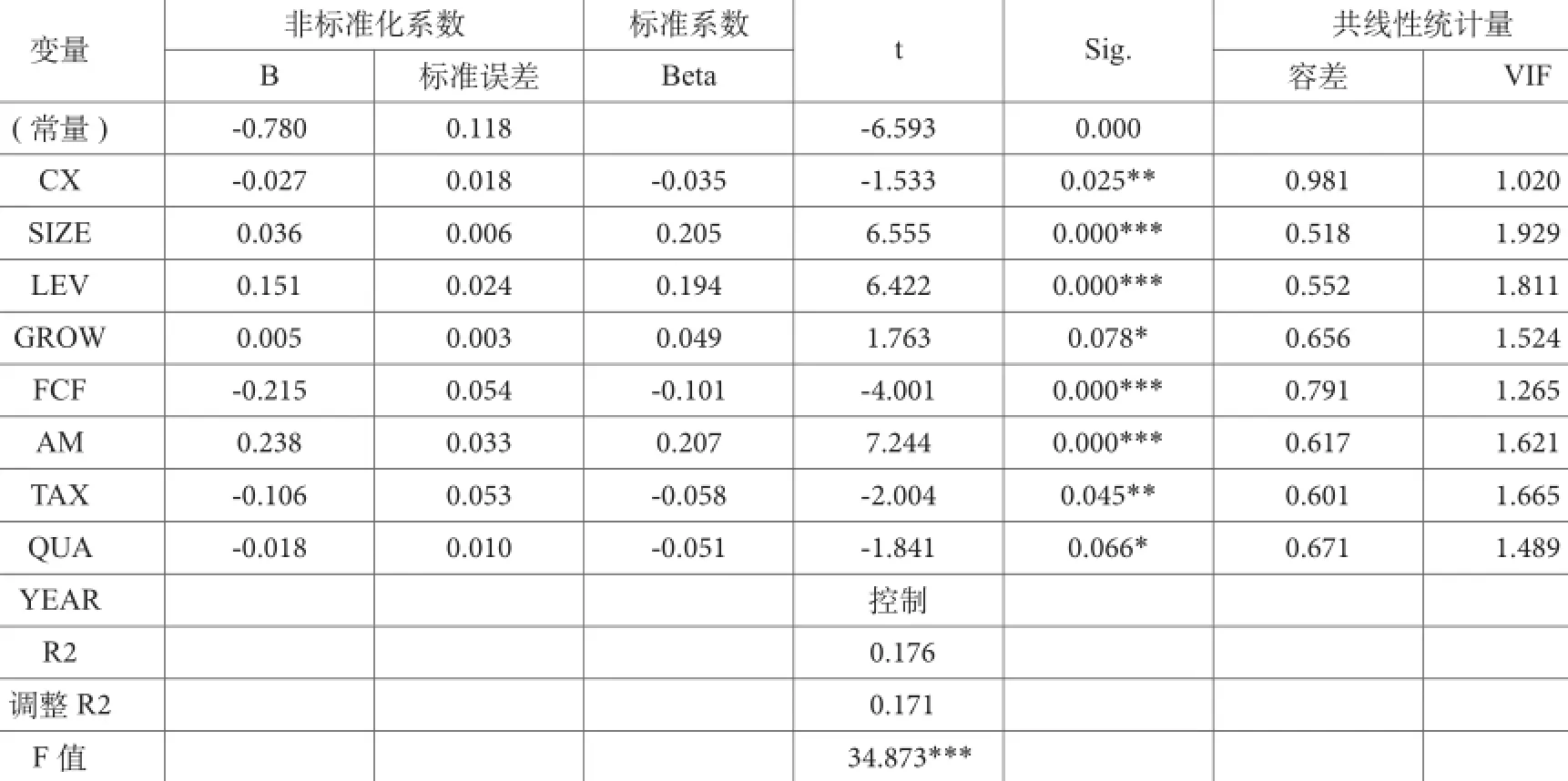

表13 总体模型的回归结果

总体样本中:

① 模型拟合度:R2为0.176,调整后的R2为0.171,说明自变量可以解释因变量的17.1%;F值为34.873,sig值为0.000,小于1%,说明模型预测能力较强,方程的拟合优度较高,为有效的模型。

② 共线性检验:各变量的方差膨胀因子VIF均小于2,说明各个变量之间不存在显著的多重共线性,因此本表得到的数据可以用于下文的结论及分析之中。

③ 技术创新能力与债务期限结构存在负相关关系,且在5%水平下显著,t检验的统计量-1.533,说明技术创新能力这一变量对企业债务期限结构有较强的解释性。这表明在目前我国的中小企业中,技术创新能力越强,其债务期限结构中短期负债比例越高,长期负债比例越低。从而假设H1得证。

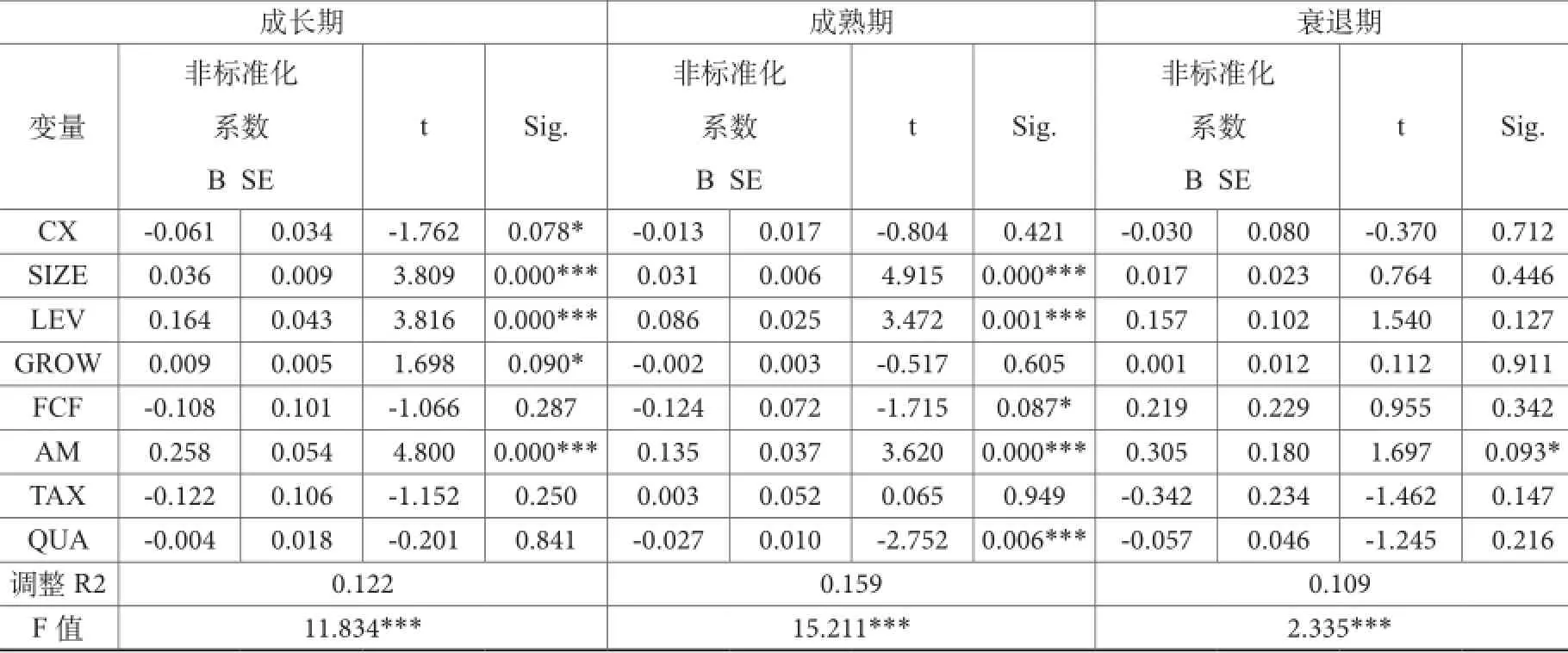

表14 不同生命周期模型的回归结果

从不同生命周期模型的回归结果中可知,在成长期,技术创新能力与债务期限结构存在负相关关系,且在10%水平下显著,t检验的统计量-1.762,表明处于此阶段的中小企业,技术创新能力越强,其债务期限结构中短期负债比例越高。在成熟期和衰退期,技术创新能力与债务期限结构存在负相关关系但并不显著。

由此可见,处于不同生命周期的中小企业,技术创新能力对于债务期限结构的影响的确存在差异,具体表现为在成长期技术创新能力与债务期限结构显著负相关,而在成熟期和衰退期二者之间的关系不明显。从而假设H3-1得证。

(2)债务来源结构

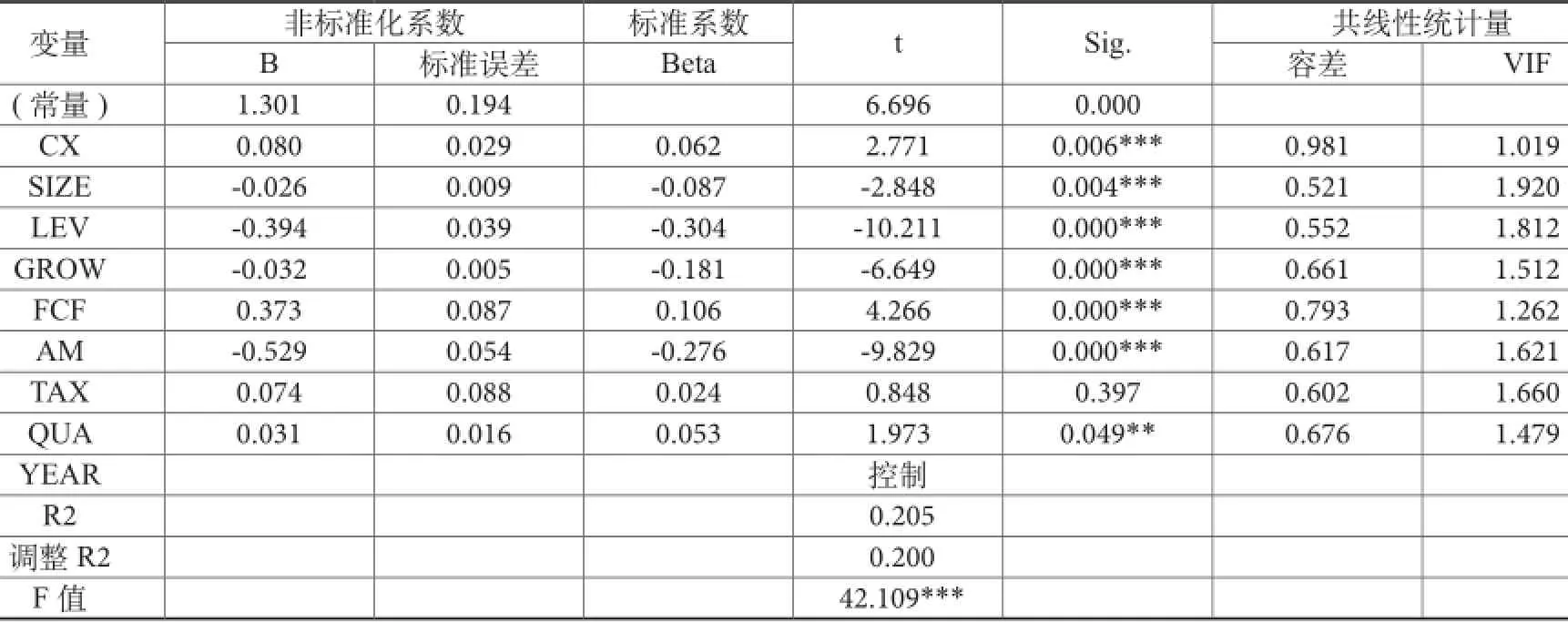

表15 总体模型的回归结果

总体样本中:

① 模型拟合度:R2为0.205,调整后的R2为0.200,说明自变量可以解释因变量的20.0%;F值为42.109,sig值为0.000,小于1%,说明模型预测能力较强,方程的拟合优度较高,为有效的模型。

② 共线性检验:各变量的方差膨胀因子VIF均小于2,说明各个变量之间不存在显著的多重共线性,因此本表得到的数据可以用于下文的结论及分析之中。

③ 技术创新能力与债务来源结构存在正相关关系,且在1%的水平下显著,t检验的统计量2.771,说明技术创新能力这一变量对企业债务来源结构有较强的解释性。在目前我国的中小企业中,技术创新能力越强,其债务来源结构中商业信用比例越高,银行借款比例越低。从而假设H2得证。

表16 不同生命周期模型的回归结果

从不同生命周期模型的回归结果中可知,在成长期,技术创新能力与债务来源结构存在正相关关系,且在10%水平下显著,t检验的统计量1.818,表明处于此阶段的中小企业,技术创新能力越强,其债务来源结构中商业信用比例越高。在成熟期,技术创新能力与债务来源结构存在正相关关系,且在10%水平下显著,t检验的统计量1.727,同样说明此时的中小企业技术创新能力越强,其债务来源结构中商业信用比例越高。在衰退期,技术创新能力与债务来源结构存在负相关关系但并不显著。

由此可见,处于不同生命周期的中小企业,技术创新能力对于债务来源结构的影响同样存在差异,具体表现为在成长期和成熟期技术创新能力与债务来源结构显著正相关,而在衰退期二者之间的关系不明显。从而假设H3-2得证。

3. 不同生命周期技术创新能力对债务结构影响的差异比较

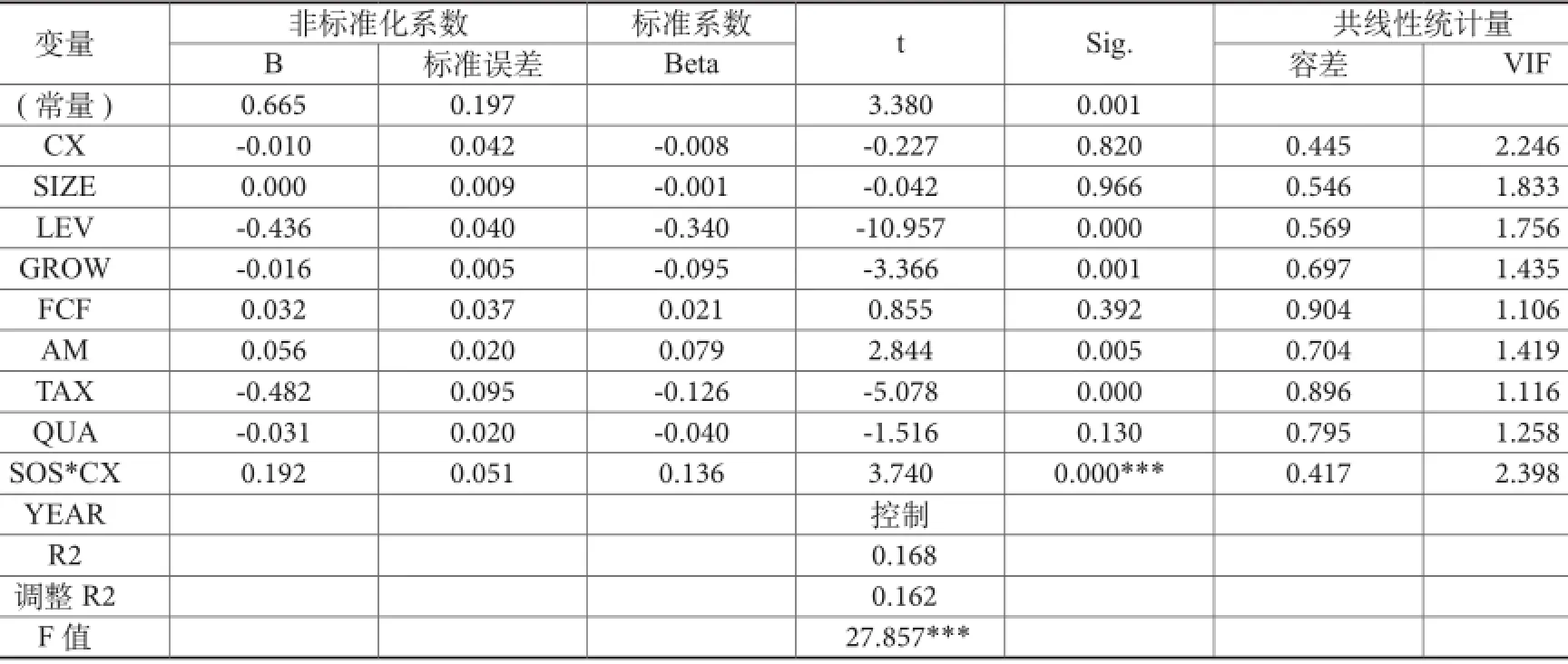

根据上文的实证分析结果可知,在中小企业的成长期和成熟期,技术创新能力均对债务来源结构有显著的正向影响作用。本节针对这一结果,引入了代表企业生命周期阶段的虚拟变量SOS与解释变量技术创新能力的交乘项,其中若处于成长期则SOS值为0;若处于成熟期则SOS值为1。通过模型三对这两个生命周期阶段分别进行影响强度的比较,以期发现两个阶段的影响差异。具体结果见表17。

表17 成长期与成熟期比较模型的回归结果

由回归结果可知,交乘项的回归系数为3.740,Sig值为0.000,表明成熟期企业的技术创新能力对债务来源结构的影响作用强于成长期。成熟期企业因其日益积累不断增长的企业信用、企业实力、企业质量等,使得企业的声誉和美誉度较之于成长期得到进一步的提升,在这种情况下,企业在债务来源的选择上自然会更加倾向于选择成本低、弹性大的商业信用来筹集资金,从而减轻企业的资金压力。

四、研究结论与启示

本文通过理论分析与实证检验,得出如下结论:

(1)总体来看:中小企业的技术创新能力越强,其债务期限结构中短期债务越多,其债务来源结构中商业信用比例越大。

(2)基于生命周期来看:成长期的中小企业技术创新能力越强,债务期限结构中短期债务越多,债务来源结构中商业信用比例越大;成熟期的中小企业技术创新能力与债务期限结构之间的关系不明显,但是技术创新能力越强,其债务来源结构中商业信用比例越大,表明处于该阶段企业的技术创新能力对于债务期限结构的决策不再具有重大影响,但仍旧能够对债务来源结构产生重要作用。此外,成熟期企业的技术创新能力对债务来源结构的影响作用强于成长期。衰退期的中小企业技术创新能力与债务期限结构以及技术创新能力与债务来源结构之间的关系均不明显,表明在此阶段技术创新能力不再是影响其债务结构决策的重要因素。

根据本文的研究结论,提出如下几点建议:

(1)由于我国中小板企业的技术创新能力水平参差不齐,所处生命周期不尽相同,故在进行债务结构的融资决策时,应该充分结合其自身技术创新能力的实际情况和所处的企业生命周期阶段,建立科学的融资决策机制,合理选择债务期限及债务来源。例如,技术创新能力强的中小企业可以适当增加债务结构中短期债务的比重,并且在债务的来源工具上更多选择商业信用而非银行借款。同时,随着企业的不断发展以及技术创新能力水平与生命周期阶段的变化,随时调整债务结构,以更好地利用自身的技术创新环境和存续阶段,充分发挥不同期限、不同来源债务的治理、激励和监督作用,实现企业价值最大化。

(2)从政府和金融机构的角度,建议完善中小企业相关金融政策的针对性和有效性。具体来说,在资金扶持角度,进一步加大中小企业长期资金的支持力度,从而确保中小企业用于技术创新活动部分的资金的贷款期限与其技术创新活动周期相匹配,以降低中小企业因技术创新资金链断裂而引发财务危机导致破产的风险,这样才能更有力地激发作为技术创新活动主体的广大中小企业的技术创新热情,释放技术创新活力,充分发挥技术创新对于经济社会发展的强大推动作用,形成“大众创业,万众创新”的积极良好发展态势。

[1]段云,国瑶. 政治关系、货币政策与债务结构研究[J],南开管理评论,2012(5):84-94.

[2]王汀汀,施秋圆. 中小企业债务期限结构及其影响因素研究——基于生命周期的视角[J],中央财经大学学报,2015(05):64-70.

[3]傅家骥. 技术创新经济学[M],北京:清华大学出版社,1998,37-42.

[4]曹崇延,王淮学. 企业技术创新能力评价指标体系[J],预测,1998(2):66-68.

[5]Antonios Antoniou, Yilmaz Guney, Krishna Paudyal. The Determinants of Debt Maturity Structure: Evidence from France, Germany and the UK[J], European Financial Management, 2006(12): 161–194.

[6]Joseph P. H. Fan, Sheridan Titman, Garry Twite. An International Comparison of Capital Structure and Debt Maturity Choices[J], Journal of Financial and Quantitative Analysis, 2012(47): 23–56.

[7]Víctor González, Francisco González. Banking Liberalization and Firms' Debt Structure: International Evidence[J], International Review of Economics and Finance, 2014(29): 466–482.

[8]James P. Gander. Firm Debt Structure, Firm Size and Risk Volatility in US Industrial Firms[J], Applied Financial Economics, 2012(22): 387–393.

[9]Wemerfelt, B.A. Resource Based View of the Firm[J], Strategic Management Journal, 1984(5): 171-180.

[10]Penrose, E.T. The Theory of the Growth of the Firm[M], Oxford: Ocford University Press, 1959, 225-230.

An Empirical Study about Corporate Technological Innovation Ability’s Impact on its Debt Structure Based on Life Cycle—from SMEs’ Data

XU Ge

(School of Business Administration of Northeastern University, Shenyang 110819, China)

According to Corporate Resource Theory, R&D input will finally turn into some exclusive assets via certain technological routes and have significant impact on debt structure. Technological innovation ability influence both the quality and quantity of exclusive resources directly. Also, during different periods of life cycle, the strength of this impact varies. This thesis shows that the stronger the technological innovation ability is, the more short-term debt and commercial credit it uses. Furthermore, this varies based on corporate life cycle. SMEs should make the right debt structure decision according to their own situation so as to maximize its value.

Technological Innovation Ability; Debt Structure; Life Cycle; DEA

F273.1

A

2095-7572(2017)02-0109-16

〔执行编辑:秦光远〕

2016-12-23

徐歌(1991-),女(满族),辽宁大连人,东北大学工商管理学院硕士,东北大学计划财经处工作人员,研究方向:财务管理。