卞元超 宋凯艺 白俊红

一、引言

制度因素是破解中国经济增长之谜的重要方面(周黎安,2007)。上世纪80年代以来,中国所推行的财政分权改革从根本上改变了中央政府和地方政府之间的激励结构,各级地方政府逐步拥有了受制度保障的地方财政收益和支配权力,其在整个纵向政府层级结构中的作用日益突出,也从根本上改变了其参与社会经济活动的行为方式,并对经济社会发展产生重要影响。Tiebout(1956)等学者认为,财政分权之所以能够带来经济发展水平的提高,是因为在适度的财政分权体制下,地方政府能够实现公共品的有效供给,Faguet(2004)、陈诗一和张军(2008)的研究亦证明了这一观点。然而,也有部分学者的研究认为,财政分权带来了地方公共物品供给的扭曲,并导致其供给效率的损失(平新乔和白洁,2006)。特别是近年来,中国的环境污染问题日益突出,其不仅对国民的身体健康产生重要影响,也逐渐成为制约经济持续健康发展的关键因素(李香菊和刘浩,2016)。祁毓等(2014)的研究也指出,中国环境污染背景下的环境公共基本服务供给缺失不仅是一个技术问题,还是由于分权制度下的激励扭曲和约束不足问题。

就中国财政分权体制的特点来说,其存在着财政收入分权和财政支出分权两条主线,分别对应着中央政府和地方政府在财权和事权方面的分配结构,这决定了中央政府和地方政府在经济社会事务中的行为方式和激励模式存在不同,进而使得其对环境污染和绿色经济增长的影响机制和影响效应产生差异,①本文研究中采用绿色全要素生产率来衡量绿色经济增长,因而这里及后文中的绿色经济增长等同于绿色全要素生产率。我们将这种包含收入分权和支出分权双重结构的财政分权体制称为双重分权。不仅如此,与中国经济制度上的财政分权相对应的是政治制度上的集权。在独特的政治体制下,作为一个典型的“政治人”,地方政府官员为了获取政治晋升而开展竞争,从而形成地方政府之间的竞争激励,这也成为影响绿色经济增长的重要因素。那么,在双重分权下,收入分权和支出分权对绿色经济增长的影响存在什么样的差异?其内在机制又有何不同?政治集权下地方政府之间的竞争激励如何对绿色经济增长产生影响?其与双重分权之间是否存在某种交互关系,从而共同影响绿色全要素生产率的提升?对于这些问题的思考和回答势必将有利于我们更加深刻地认识中国环境污染和绿色经济增长的制度成因,也可能为促进中国经济的持续健康发展提供启示。

以往研究中,关于分权制度与环境污染的关系一直是学界关注的热点问题之一。传统的环境联邦主义理论认为,分权供给公共物品的边界位于地方政府供给所带来的边际收益与其外部性所带来的边际成本相等的地方。而由于地方政府能够将这种成本和收益进行内部化,分权决策的环境政策能够产生更好的社会福利(Oates,1972;Oates和Portney,2003)。但是,Stewart(1977)则认为环境政策需要由中央政府供给,因为中央政府统一供给环境公共物品可以避免公地悲剧,也能够获得规模经济效应,而且这也能够降低地方政府“搭便车”行为所带来的效率损失。无论是环境分权主义还是集权主义,其均认为在中央政府和地方政府之间进行合理的职能分配是解决环境问题的重要方式(Sigman,2009;Banzhaf和 Chupp,2010;Fredriksson和 Wollscheid,2014)。为此,学者们就财政分权与环境污染的关系进行了大量的实证研究。其中,张克中等(2011)的研究基于碳排放的角度,发现财政分权可能会降低地方政府节能减排的努力程度,从而不利于碳排放量的减少。李猛(2009)在环境库兹涅茨曲线的基础上提出了中国环境污染的新假说,并认为中国的环境污染程度与人均地方财政能力之间存在显著的倒 U型关系。刘建民等(2015)基于 PSTR模型的研究也发现了财政分权在影响环境污染过程中存在着显著的非线性效应。He(2015)的研究认为,尽管财政分权制度会带来地方政府环境治理支出的提升,但是其与环境污染的关系是不显著的。因此,关于财政分权与环境污染的关系仍值得进一步深入探讨。而且这些研究在考察财政分权的过程中,缺乏对这一制度本身特征的考察,这也导致其所选取的衡量标准较为单一,即这些研究没有关注到中国财政分权体制下的财政收入和财政支出的双重分权结构,忽略对这一问题的考察也可能将不利于我们更加科学地探讨财政分权的影响效应。

不仅如此,就地方政府竞争与环境污染的关系来说,在中国独特的政治体制下,各地方政府官员为了获取政治晋升而展开竞争,即“晋升锦标赛”,这也成为影响地方经济发展的重要因素(Wu等,2012;周黎安,2007;王贤彬和徐现祥,2013;罗党论等,2015)。以往研究认为,地方政府竞争与环境污染的关系可能存在“竞争到底”和“竞争到顶”两种情况。即如果存在地方政府竞争,地方政府官员为了获取更高的经济增长绩效,其往往会放松环境管制标准,纵容企业排污行为,这就会导致环境污染的“竞争到底”效应(Oates和 Portney,2003)。但是,地方政府竞争也有可能会提高环境管制标准,即如果环境污染的成本较高,所有地区都将会将其环境管制标准提高至最优标准以上,从而产生一种“竞争到顶”效应(Levinson,2003)。就国内的研究来说,有学者在研究财政分权与环境污染关系过程中尝试纳入了地方政府竞争因素(张宏翔等,2015),且均认为地方政府竞争在环境污染问题中具有重要影响。但是,以往这些研究中仅仅关注到了财政分权与地方政府竞争对环境污染问题的影响,忽视了它们在影响环境污染问题过程中是否带来了经济增长的变化,即以往研究没有考察财政分权与地方政府竞争对绿色经济增长的影响,这势必也不利于全面考察财政分权与地方政府竞争激励的影响效应。

基于此,本文围绕财政分权、地方政府竞争与绿色经济增长之间的关系展开研究,并可能在以下三个方面丰富以往文献:第一,本文基于中国财政分权体制改革的现实情况,从财政收入分权和财政支出分权的双重角度探讨了它们对绿色经济增长的影响机理,这有利于更加全面地刻画中国财政分权体制,也能够更加准确地分析其在影响绿色经济增长过程中可能存在的问题与弊端。第二,本文将环境污染与经济增长纳入统一的分析框架内,采用考虑环境污染等“非期望产出”的 Malmquist-Luenburger指数来测算绿色全要素生产率,并以此作为绿色经济增长的衡量指标,从而考察了双重分权和地方政府竞争在引发环境污染的同时是否对经济增长产生影响,即分析双重分权和地方政府竞争对绿色经济增长的影响效应及其传导机制,这也可能会有利于我们更加全面地认识财政分权和地方政府竞争的影响效应。第三,本文在实证分析过程中采用空间杜宾模型控制了双重分权、地方政府竞争以及绿色经济增长等各变量中可能存在的空间关联效应,并基于动态空间杜宾模型对实证研究过程中可能存在的内生性问题进行了讨论,这有利于提高研究结论的精确性和可信度。

后续研究安排为:第二部分为影响机制的阐述;第三部分构建了一个空间计量模型,并对相关的数据和变量选取进行了说明;第四部分为实证结果的分析与讨论;第五部分为稳健性检验;第六部分为基于动态空间杜宾模型的内生性问题分析;最后总结以上研究结论,得出启示。

二、影响机制分析

(一)双重分权与绿色经济增长

在全面深化经济社会体制改革的今天,财政分权日益成为人们研究中国问题的重要突破口。中国的财政收支管理制度经历了从“集中”到“分散”的典型式分权道路,中央政府和地方政府在财政收入和财政支出方面长期博弈,这其中也一直贯穿着地方政府在财政收入和支出方面的不匹配,即所谓的“中央请客,地方买单”。这种财政收入和支出的不匹配势必也带来了中央政府和地方政府在财权和事权方面的失调,进而对地方政府的行为决策产生影响,这也成为影响绿色经济增长的关键因素。

就财政收入分权来说,其对地方政府绿色经济增长的影响效应可能是多样化的。一方面,根据第一代财政分权理论,由于信息优势,地方政府能够更加了解本地居民的偏好,从而可以设计出更加符合本地实际的政策。因此,在本地居民追求环境效益和经济增长质量的诉求下,地方政府官员在加快本地区经济增长的同时,可能会致力于环境保护,从而有助于绿色经济增长。但另一方面,财政分权改革后,为了维持财政支出,地方政府需要不断扩大其财政收入来源。一般来说,在财政转移支付较难获取、预算外收入被取消的情况下,地方政府只能通过采用提高预算内收入的方式来获取财政收入,但分税制改革并没有赋予地方政府确定税率的自主权,所以地方政府提高预算内收入唯一可能的办法就是扩大税基。这种情况下,各级地方政府会更加倾向于支持那些投资少、见效快、风险低的生产性项目或第二产业,这些项目往往能够为地方政府带来更多的财政收入。然而,从中国目前产业结构的具体特征来看,这些生产性项目或第二产业往往是环境污染问题的主要来源。而且对于地方政府来说,为了吸引更多的企业进入,获得更多的税收和财政收入,地方政府也有可能会放松环境管制的标准,从而为一些高污染和高耗能企业提供庇护。因此,财政分权体制下地方政府的行为可能在短期内增加财政收入,促进经济增长,但其也可能会带来较为严重的环境污染问题,从而不利于绿色经济增长。

同样地,财政支出分权对绿色经济增长的影响可能也存在着正反两方面的效应。一方面,治理环境污染是地方政府工作的重要内容,不断加大对环境污染治理方面的财政支出,有利于降低环境污染水平,目前一些研究中也得出了类似的结论(Bernauer and Koubi,2006;Lopez et al.,2011)。不仅如此,根据目前研究中学者们的观点,地方政府财政支出对于环境治理的影响还可以通过经济增长这一媒介进行传导,即对于一些发展中国家来说,政府支出的增加有助于完善经济运行环境,提高国民收入,从而减少了环境污染(Halkos and Paizanos,2013)。因此,中央政府和地方政府的财政支出分权有利于绿色经济增长。另一方面,在地方政府财力有限的情况下,大量的环境污染治理投资可能会对财政支出产生大规模的消耗。因此,如果财政支出分权程度越大,说明地方政府所承担的财政支出规模也越大,这就使得地方政府可能会将其有限的财力投入到其他领域,而非那些对地方经济增长可能产生不利影响的环境污染治理方面。当然,在经济增长处于较低水平时,尽管地方政府财政支出规模增加能够带来人均收入水平的提升,但是根据环境库兹涅茨曲线的特征,其也有可能会产生较为严重的环境污染问题(Grossman and Krueger,1991;蔡昉等,2008;林伯强和蒋竺均,2008;李小胜等,2013)。因此,财政支出分权也有可能不利于绿色经济增长。

(二)竞争激励与绿色经济增长

根据Breton(1996)的“竞争性政府”理论,联邦制国家中,在居民和资源可以自由流动的前提下,只有那些能够提供最优的、非市场供给的产品和服务的地方政府才能够获得选民和市场主体的认可,这使得政府之间、政府内部各部门之间等为了提高自身的吸引力会展开竞争。作为经济活动的重要主体,地方政府之间的竞争行为也构成了市场秩序的一部分(周业安等,2004)。就中国来说,与经济上分权相对应的是政治上的集权,上级政府官员能够对下级政府官员进行直接的考核和任命,而作为完全的“政治人”,下级政府官员为了能够获得政治晋升,其也会主动地向上级政府看齐。为了对下级政府官员进行考核,并将其作为提拔晋升的依据,上级政府往往会设置某些标尺,这使得地方政府在相对绩效的标尺下为晋升而展开竞争(Maskin等,2000),即“晋升锦标赛”(周黎安,2007)。改革开放以来,这些衡量地方官员政绩的标尺逐渐由政治挂帅转变为经济增长绩效。因此,为了获得更多的政治利益和升迁机会,各地方政府官员在促进经济增长方面也会表现出更加积极的态度,因而会主动地去争取更多的经济资源,产生地方政府竞争激励。

在地方政府竞争的情形下,为了获取显著的经济增长绩效,地方政府官员会不遗余力发展本地经济,增加显性的经济增长规模。这就使得地方政府官员会倾向于支持那些投资小、见效快的项目,从而能够在有限任期内获得最大化的经济绩效。但是正如前文所述,那些投资小、见效快的生产性项目大多集中于第二产业,且具有高污染、高能耗等特征,这可能会不利于本地区的绿色经济增长(Jia,2010)。当然,需要指出的是,近年来,伴随着中国环境污染问题的逐步加剧,中央政府提出了建设生态文明的政策,并将环境治理绩效纳入地方政府官员的考核指标体系中。2016年,中共中央、国务院相继出台了《生态文明建设目标评价考核办法》、《生态文明建设考核目标体系》、《绿色发展指标体系》等文件,正式将生态文明建设目标评价考核纳入地方政府考核体系中,并首次明确提出了生态文明建设考核的指标权重高于 GDP,其中,资源利用权重为29.3%,环境治理权重为16.5%,环境质量权重为19.3%,生态保护指标权重为16.5%,而增长质量权重仅为9.2%,在全部考核权重中低于10%。这一规定意味着长期以来所实行的GDP至上的经济增长方式得到了根本性扭转。在这种情形下,地方政府官员可能也会围绕节能减排和环境保护展开竞争,从而有利于绿色经济的增长。

值得注意的是,财政分权体制和地方政府竞争激励之间可能也存在着一定的交互关系,这也是影响绿色经济增长的重要因素。以Qian and Weingast(1997)等为代表的第二代财政联邦主义理论就认为财政分权能够通过地方政府竞争来改进不同层级政府的激励机制,并提高社会资源的配置效率。因此,正如前文所述,在财政分权体制下,地方政府为了获得更多的财政收入,其唯一可行的方式可能就是扩大税基,而扩大税基则需要庞大的地方经济规模。在这种激励下,各地方政府会有更加积极的态度去发展本地区经济,并为此争夺优质生产要素和生产方式,这也是引起地方政府竞争的重要因素。这种由财政分权所引起的地方政府竞争也可能会改变地方政府的政策导向和激励机制,促使其发展那些能够带来显著增长规模、且具有高污染和高能耗的产业,这可能不利于绿色经济增长。

综上所述,在双重分权体制下,中央政府和地方政府的财政收入分权和财政支出分权在促进地区经济增长的同时,可能会对环境污染产生正反两方面的影响,因而对绿色经济增长的影响也可能是多样的。传统的以经济增长为核心的地方政府竞争激励可能不利于绿色经济增长,但是在生态文明建设的背景下,地方政府围绕节能减排等的竞争可能会对绿色经济增长产生促进作用,而财政分权与地方政府竞争之间的交互关系也是影响绿色经济增长的重要因素。

三、模型构建与变量选取

(一)模型构建

考虑到经济事物的空间关联效应,本文拟采用空间面板计量经济学模型。参考LeSage和Pace(2009)的研究,本文构建了能够综合考虑所有变量空间关联效应的空间杜宾模型(Spatial Durbin Model,SDM),这一模型可以被认为是传统的空间自回归模型和空间误差模型的一般形式。其用公式可以表示为:

式(1)中,i和t分别表示截面数和时期数;因变量Economy表示绿色经济增长指标;α为截距项,ω为空间权重矩阵,ρ表示空间自回归系数,其含义为:与本地区存在空间关联地区的因变量对本地区因变量的影响效应;Fiscal为财政分权指标;Compete表示地方政府竞争,Z为本文所选取的j个控制变量,γ为相应的估计系数,τ表示控制变量的空间关联效应。自变量的空间溢出系数θ的含义为:与本地区存在空间关联地区的自变量对本地区因变量的影响效应。μ为随机误差项。

不仅如此,Lesage和 Pace(2008)根据空间效应作用的范围和对象的不同,将空间计量模型中自变量对因变量的影响效应区分为总效应、直接效应和间接效应。其中,总效应报告的是自变量对全部区域产生的平均影响,直接效应反映了自变量对本区域因变量的平均影响,而间接效应则体现的是自变量对其他区域因变量的平均影响。

(二)数据说明

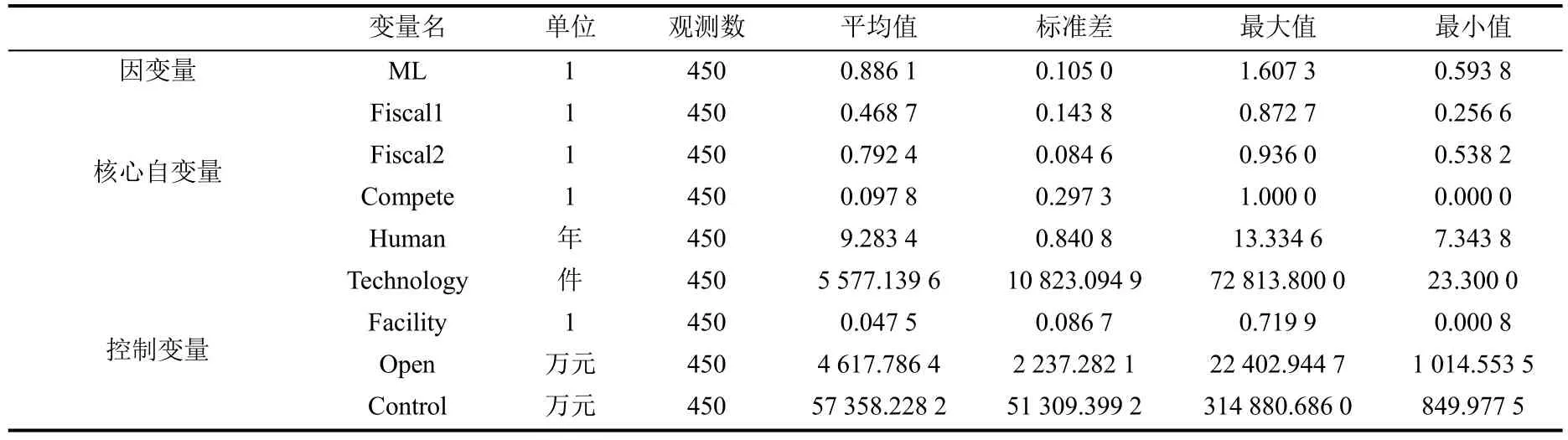

本文实证研究中选取的是2000-2015年中国30个省级行政区域的地区面板数据(不含港澳台,西藏部分年份数据缺失,暂不予考虑)。需要指出的是,由于本文所测算的绿色全要素生产率是一项动态指标,为了确保基期一致,减少因价格和时间变动等因素所造成的干扰,我们在测算变量过程中均是以2000年作为基期,而第四部分中的计量模型则选取2001-2014年的数据结果进行回归。后文中所述的二氧化硫(SO2)等指标的数据均来源于各期的《中国环境统计年鉴》和《中国能源统计年鉴》,财政分权等指标来源于各期的《中国财政统计年鉴》,地区科技发展水平来源于各期的《中国科技统计年鉴》,其余变量均来自于各期的《中国统计年鉴》和各省市区的统计年鉴。

(三)变量选取

1.空间权重矩阵。空间权重矩阵是指能够具体化空间截面单元某些地理属性值之间相互依赖程度的定量化方法。参考符淼(2009)等学者的研究,本文基于经济事物在地理上的空间邻接关系,设置0-1型的二进制空间权重矩阵,这一方法的思路主要为:依据地区相邻原则进行赋值,如果两个地区相邻,权重赋予1,否则赋予0。本文通过将这种空间邻接权重矩阵纳入计量经济模型中,构建空间面板计量模型。在后文的稳健性检验中,我们也将尝试采用空间距离权重矩阵对这种空间关联效应进行再次描述。

2.基于 Malmquist-Luenburger指数的绿色全要素生产率。新古典经济增长核算模型将经济增长的源泉分解为要素积累和全要素生产率(TFP)进步两个部分,这也成为越来越多的学者衡量经济增长的重要角度。基于此,本文亦将采用全要素生产率指标来对经济增长进行测算。近年来,一些学者基于数据包络分析的Malmquist生产率指数方法对全要素生产率进行衡量,这有利于弥补新古典经济增长核算模型中未考虑技术无效率的缺陷。但是,这一核算过程仅考虑了经济增长过程中期望产出(“好”的产出,如GDP等),却没有考虑非期望产出(“坏”的产出,如环境污染等),这与现实的经济增长情况不符。Pittman(1987)认为只有将期望产出和非期望产出同时进行考虑,并将其进行非对称化的处理,才能有效衡量经济的全要素生产率。Chung等(1997)通过引入方向性距离函数的概念,假定在给定资源投入条件下,鼓励期望产出向生产前沿方向增加,以及非期望产出向环境前沿移动,进而测算包含非期望产出的Malmquist-Luenburger(ML)指数,以此衡量绿色全要素生产率。因此,基于规模报酬不变的假设,本文采用MaxDEA软件测算了考察期内中国各省区市的绿色全要素生产率(ML)及其分解形式:效率改善效应(MLEC)和技术进步效应(MLTC)。

实际测算过程中需要事先设定投入变量和产出变量。就投入变量来说,其主要包括劳动力投入和资本投入,我们采用2000-2015年中国各省区市年末城镇单位就业人数表示劳动力投入,资本投入则采用相应年份的固定资产投资,并采用永续盘存法将其核算为存量形式。至于产出变量,这里主要包括期望产出和非期望产出,其中,期望产出主要采用的是2000-2015年各省区市的地区生产总值,并采用以2000年为基期的GDP平减指数将其核算为2000年的不变价。而关于非期望产出,结合当前中国环境污染问题的现实情况,并参考王兵和刘光天(2015)等学者的研究,本文选取工业和生活二氧化硫(SQ2)排放量进行衡量。①限于篇幅,这里未报告Malmquist-Luenburger指数的具体过程。如有需要,可与作者联系。

3.财政分权。目前研究中就财政分权指标的衡量方法尚未形成完全一致,常见的指标主要包括各地方政府财政收入的分成率或边际分成率(Jin等,2005)、地方政府财政收支占全部财政收支的比重(Uchimura和Jütting, 2009;范子英和张军,2010)等。其中,由于前者在操作过程中首先需要定性判断中央和地方的财政包干分成规则,从而使得这一方法可能出现以偏概全等问题,而且在中国分税制改革后,其也失去了合理性根基(张光,2011)。而后者则具有较强的操作性和客观性,因而其也成为学者们在研究中较多使用的方法。因此,参考任志成(2015)等学者的方法,本文采用地方政府的财政收支来衡量财政分权。为了衡量财政收入分权和财政支出分权对绿色经济增长影响效应的差异,本文分别构建了收入分权指标(Fiscal1)和支出分权指标(Fiscal2)。其中,财政收入分权=本级人均地方财政收入/(本级人均地方财政收入+本级人均中央财政收入),财政支出分权=本级人均地方财政支出/(本级人均地方财政支出+本级人均中央财政支出)。这两个指标均为正向指标,即指标值越大,说明地方政府在财政收入或支出方面具有更大的自主权。

4.竞争激励。正如柳庆刚和姚洋(2012)的研究中所指出的,当前中国地方政府官员之间的竞争主要是一种GDP的竞争。特别是在改革开放以后,在以经济建设为中心的背景下,中央政府对地方政府考核的指标也逐渐从政治挂帅转变为经济增长绩效。本文研究中也主要采用地方经济增长绩效指标(即GDP)来衡量地方政府竞争。具体地,相对于绝对的地区GDP总量规模来说,人均GDP体现了辖区内人们的生活水平以及消费能力,因而其也更加能够反映经济增长的质量,故本文选取的经济增长绩效是人均 GDP。然而,在“晋升锦标赛”的模式下,地方政府官员对经济增长绩效可能存在就经济增长率进行“层层加码”的现象(周黎安等,2015)。因而在地方政府竞争中,地方政府官员可能也会围绕经济增长率进行“相互追赶”,而且地方政府之间的竞争是一种互动性行为,单纯的人均GDP增长率仅仅能够体现各地方政府自身的努力程度,无法体现其相互之间的追赶行为。基于此,本文基于离差的形式,即地方政府竞争激励等于某地区当年人均GDP增长率减去该年度所有地区人均GDP增长率均值,以此体现各地方政府之间围绕经济增长绩效的追赶速度和竞争程度。

5.控制变量。为了进一步提高本文研究结论的准确性,我们还控制了其他一些可能影响中国绿色经济增长的因素,其主要包括:(1)人力资本水平(Human),本文选取地区人口的平均受教育年限来衡量人力资本水平,并采用基于不同学历人口的加权形式来核算平均受教育年限,将学历分为小学、初中、高中和大学(大学学历包含本科和专科两种),并假定接受过小学教育的人口受教育年限为6年,接受过初中教育的人口受教育年限为9年,高中为12年,接受过大学教育的人口受教育年限为16年。(2)科技发展水平(Technology),参考余泳泽和刘大勇(2013)的研究,本文对发明专利、实用新型和外观设计等三种专利类型进行加权处理,依据其科技创新含量和程度,分别将其赋予0.5、0.3和0.2 的权重,采用其加权平均值作为最终的专利授权数指标。(3)基础设施建设水平(Facility),本文选取各地区每平方公里内的铁路里程长度作为其替代指标。(4)对外开放水平(Open),我们选取的地区对外开放水平指标是地区单位外资企业的投资总额,实际计算过程中采用当年人民币对美元实际汇率将其核算为人民币单位,并采用以2000年为基期的GDP平减指数对其进行去价格化处理。(5)环境规制水平(Control),本文选取考察期内各省区市工业污染治理投资作为其衡量指标,并采用以2000年为基期的GDP平减指数对其进行去价格化处理。表1报告了以上各指标的描述性统计结果。

表1 变量描述性统计结果

四、实证结果与讨论

(一)空间计量模型的识别策略

在进行回归分析之前,有必要对各变量的空间关联效应进行检验,以进一步验证本文采用空间杜宾模型的合理性。我们首先参考龙小宁等(2014)的方法,采用全局Moran指数来考察文中各变量的空间自相关性。在此基础上,考虑到空间杜宾模型是空间自回归模型和空间误差模型的一般形式,本文将基于非空间面板模型OLS回归,采用LM值检验空间杜宾模型是否可以转化为空间自回归模型或空间误差模型。

第一步,全局 Moran指数是从空间整体上考察观测变量在空间分布上的集聚状况,其用公式可以表示为:

式(2)中,。全局Moran指数的取值主要位于-1到1之间:当全局Moran指数位于0到1之间时,越接近1说明观测变量的正空间自相关性越强,呈现出高-高集聚和低-低集聚;当全局 Moran指数接近 0时,说明不存在空间自相关性;当全局Moran指数位于-1到0之间时,即为负空间自相关性,呈现为高-低集聚的态势。经测算,考察期内,虽然绿色全要素生产率在2004年、2007-2014年间的空间自相关性是不显著的,但是在其他年份均表现出了较强的空间自相关性。且财政收入分权、财政支出分权、人力资本水平和基础设施建设等指标的空间自相关性在整个考察期内非常显著,说明了这些指标在空间分布上呈现出较强的集聚态势。尽管地方政府竞争激励、科技发展水平和环境管制等变量的空间自相关性在较早年份的显著性较低,但是随着时间的推移,其空间自相关性效应逐渐显现。这都说明了本文采用空间计量模型具有合理性。①限于篇幅,这里未报告Moran指数的具体结果。如有需要,可与作者联系。

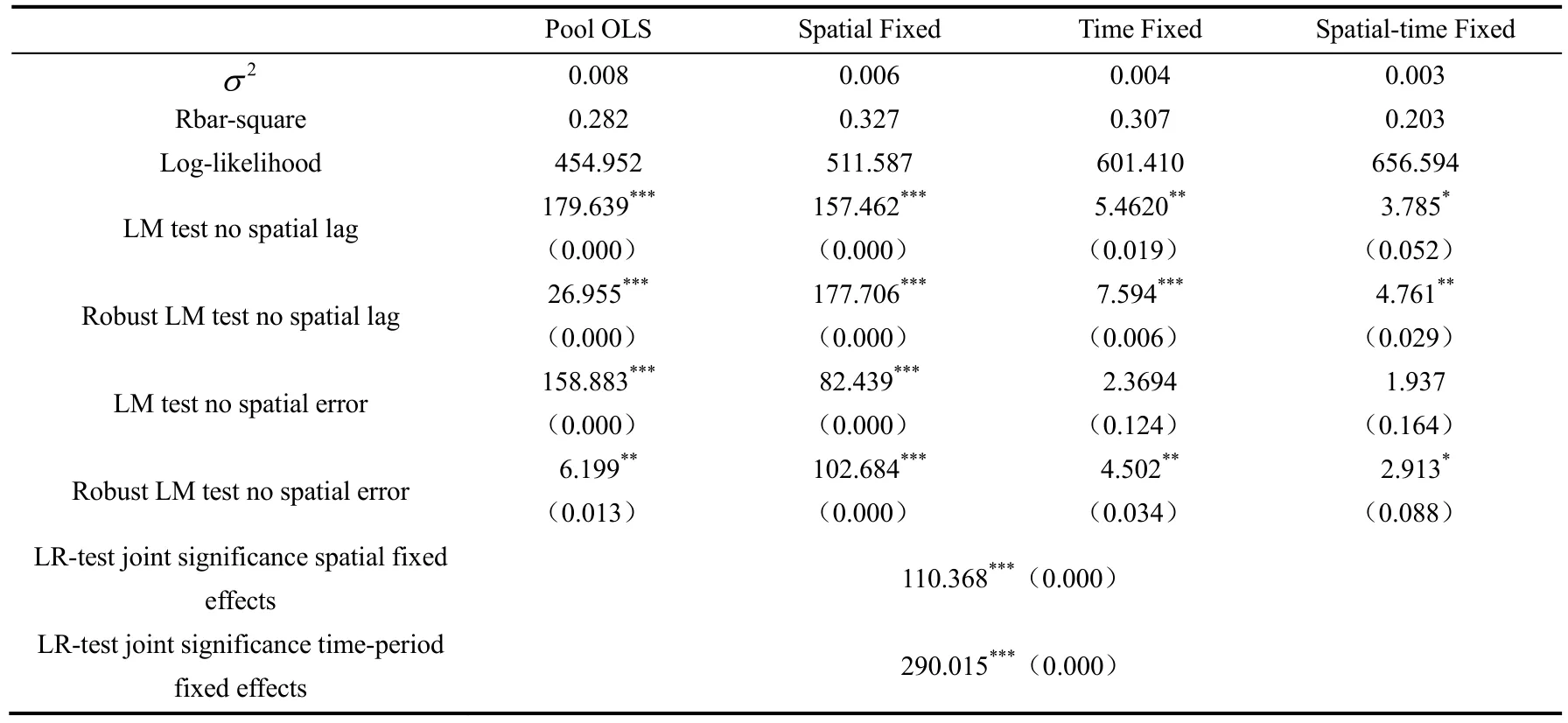

第二步,本文基于非空间面板模型,通过构建残差的拉格朗日乘子(LM)检验及其稳健形式的统计量,检验是否存在空间自相关性。如果存在,那么支持空间计量模型的设定。在此基础上,基于空间杜宾模型,采用Wald统计量和LR统计量考察是否可以将空间杜宾模型简化为空间自回归模型或空间误差模型。其原假设为如果H02和H03均被拒绝,或者LR检验、Wald检验、LR检验所指向的模型不一致,选择空间杜宾模型;如果H02不能被拒绝,且稳健的LM检验支持空间自回归模型,选择空间自回归模型;如果H03不能被拒绝,且稳健的LM检验支持空间误差模型,选择空间误差模型。非空间面板模型的LM检验及其稳健形式的统计量如表2所示。

表2 非空间面板模型与检验

由表2可知,空间自回归模型和空间误差模型的LM检验统计量显示,混合效应(Pool OLS)、空间固定效应(Spatial Fixed)、时间固定效应(Time Fixed)和时空固定效应(Spatial-time Fixed)中的空间自回归模型和空间误差模型至少有一个通过了LM统计量及其稳健形式的检验。基于固定效应模型的联合显著性似然比LR检验在1%水平上拒绝了时间和空间固定效应联合不显著的原假设,说明模型应该包含时间和空间固定效应。综上所述,本文选择空间杜宾模型具有较好的合理性。

(二)基准回归结果分析

基于式(1)所示的空间杜宾模型,本文采用 Matlab13软件对其进行了估计。经 Hausman检验,其卡方分布值为72.002,P=0.000,因而支持固定效应模型。事实上,根据Baltagi(2001)的观点,当样本随机选取自总体时,选择随机效应模型更为合适;而当样本由一些特定的个体组成,或样本即为总体时,固定效应模型更为合适。这也进一步支持了本文采用固定效应模型的合理性。最后,由于固定效应模型中对空间和时间两类非观测效应的不同控制,其可以区分为无固定效应(No Fixed)、空间固定时间不固定(Spatial Fixed)、时间固定空间不固定(Time Fixed)、空间和时间均固定(Spatial-time Fixed)四种类型,我们在估计过程中也分别对以上四种模型进行估计。根据 Baltagi(2008)的研究,由于对固定效应的处理是一种去均值化的过程,这可能会导致模型参数的估计偏误(Lee and Yu,2010),这就需要我们在考察固定效应模型过程中对估计偏误进行修正。基于此,本文同时报告了以上四种模型以及修正后的时间和空间均固定模型估计结果。①限于篇幅,这里未报告相应的估计结果。如有需要,可与作者联系。

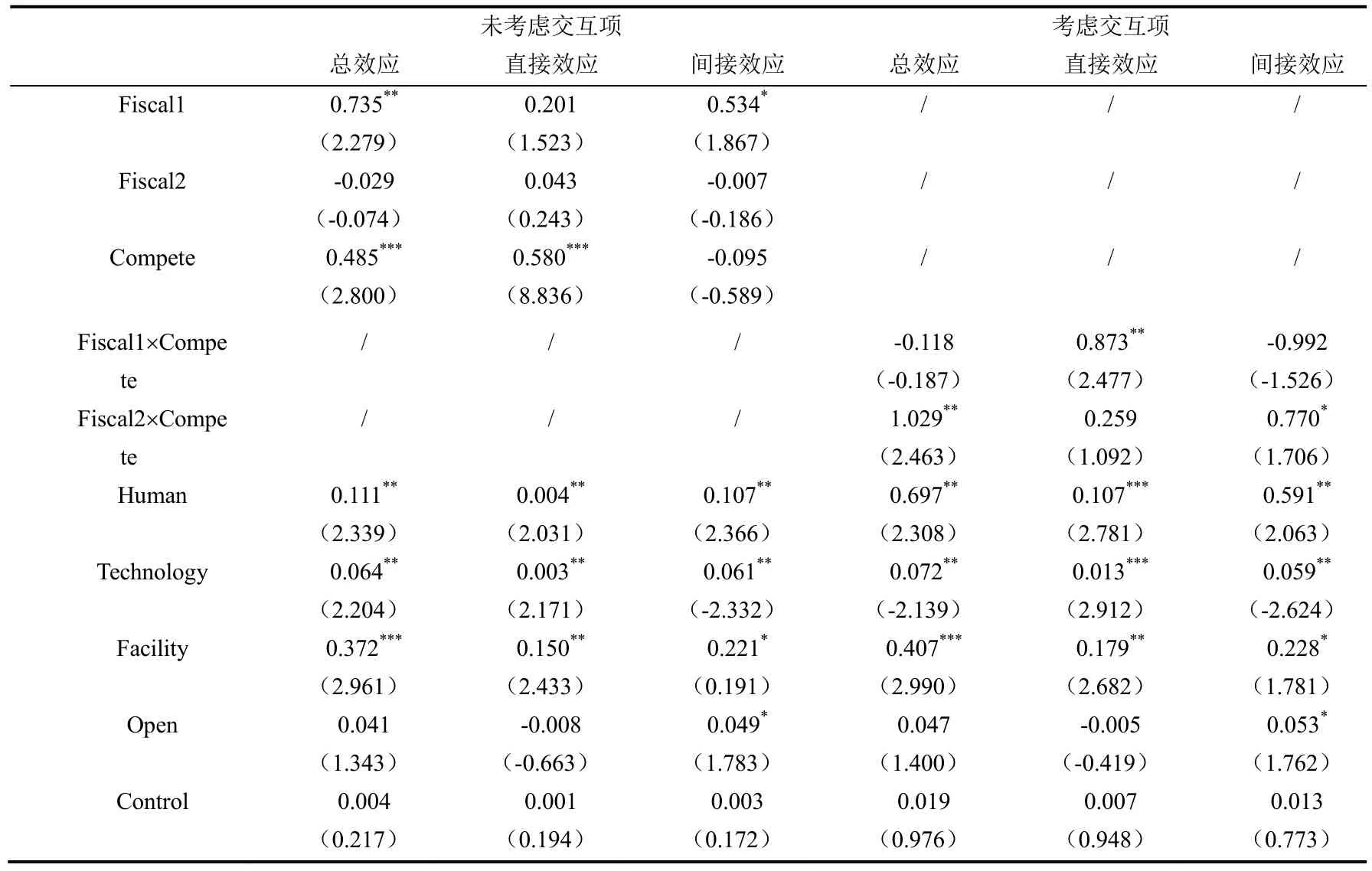

由基准回归结果可知,空间和时间均固定模型具有较高的Log-likelihood值,其模型的拟合优度(R-square)也相对较高。因此,参考Elhorst(2003)的建议,本文选择空间和时间均固定模型的估计结果进行分析。不仅如此,基于修正后的空间和时间均固定效应模型中的空间滞后和空间误差的Wald检验统计量分别为22.705和23.698(相应的概率P值分别为0.0 038和0.0 026),LR检验统计量分别为21.524和22.997(相应的概率P值分别为0.0 059和0.0 034),这在1%水平上均拒绝了H02和H03的原假设,进一步支持了本文采用空间杜宾模型的合理性。基于修正后的空间和时间均固定模型结果显示,空间滞后系数在10%水平上显著为正,说明绿色全要素生产率具有较强的空间自相关性。表3报告了修正后的空间与时间均固定模型的总效应、直接效应和间接效应结果。

表3 基于Spatial-time Fixed模型的总效应、直接效应和间接效应结果

由表3可知,财政收入分权(Fiscal1)对绿色全要素生产率具有显著的正向影响效应,且这种促进作用主要来源于间接效应,即空间溢出效应,而本地区政府的财政收入对绿色全要素生产率的影响效应是不显著的。一方面,在财政分权体制下,地方政府财政收入的扩大往往与企业等市场主体的税收负担呈正比,这就可能会增加企业的负担和成本,并迫使企业缩小环境保护和污染治理等方面的投入规模,这将不利于绿色经济的发展。这使得本地区的财政收入分权对绿色全要素生产率的影响效应是不显著的。另一方面,如果本地区政府增加对企业的税收,那些生产规模庞大、固定成本较高的资源密集型企业、重化工业企业可能不会选择搬离,而具有较强地域灵活性的高新技术企业、服务业等可能会迁入那些税收压力较小的地区,这在一定程度上有利于其他地区绿色全要素生产率的提升,并使得本地区的财政收入分权对其他地区绿色经济增长具有显著的促进作用。

财政支出分权(Fiscal2)对绿色全要素生产率的影响效应是不显著的,虽然在地方政府具有较大财政支出空间的情况下,其往往更有能力去促进国民经济增长,降低环境污染等非期望产出,从而有利于绿色全要素生产率的提升。但是,财政分权体制下的地方政府更有可能会投资于那些见效快的生产性建设项目,而这些项目往往具有高能耗、高污染等特征,这也可能使得财政支出分权不利于绿色全要素生产率的提升。这两种影响的相互叠加可能会使得财政支出分权无法对绿色经济增长产生显著影响。不仅如此,本地区的财政支出分权对绿色经济增长的直接效应和间接效应均是不显著的。

地方政府竞争激励(Compete)能够显著促进绿色全要素生产率的提升,即本文的实证研究证实了地方政府竞争的“竞争到顶”效应。这可能是因为,长期以来,尽管中国面临着较为严重的环境污染等问题,但中央政府历来重视生态文明建设,实施环境保护的行政领导负责制,并不断加大生态文明建设等在地方政府官员考核指标中的比重,这都会激励地方政府官员重视经济增长中的“绿色成分”,并围绕绿色经济增长展开竞争。当然,地方政府竞争对绿色全要素生产率的促进作用主要来源于本地区政府,即本地区的经济增长速度越快,地方政府则更有能力进行资本和劳动力的投资,以及环境保护等。虽然其他地区地方政府竞争不利于本地区绿色全要素生产率的提升,但这种影响效应是不显著的。

加入交互项后,财政收入分权与地方政府竞争激励的交互项系数是不显著的,但是财政支出分权与地方政府竞争的交互项对绿色经济增长具有正向的促进作用。在前文未考虑地方政府竞争激励的条件下,财政收入分权能够显著提升绿色全要素生产率,但是引入了地方政府竞争后,地方政府之间可能会在税收规模上不断“攀比”,从而加大了企业的税收负担,这都可能会“挤出”企业的正常利润和环保投资等,从而降低了财政收入分权对绿色全要素生产率的促进作用。而前文中财政支出分权对绿色全要素生产率的影响效应是不显著的,但是在存在地方政府竞争激励的条件下,地方政府财政支出分权越大,其越有利于促进绿色经济增长,这说明了为了实现政治晋升,地方政府官员会更加有激励去迎合中央政府的号召,不断扩大财政支出规模,进行生态文明建设,发展绿色经济。因此,地方政府竞争激化了财政支出分权对绿色经济增长的提升作用。

其他控制变量中,人力资本水平(Human)对绿色全要素生产率具有显著的正向影响,从这种促进作用的来源来看,尽管本地区人力资本和其他地区人力资本水平对本地区的绿色全要素生产率均具有显著的正向影响,但是其他地区的影响效应要高于本地区,这说明人力资本的空间外溢效应较强。同样地,科技发展水平(Technology)对绿色全要素生产率也具有显著的促进作用,且其他地区的科技发展水平对本地区绿色全要素生产率的影响效应要高于本地区自身的科技发展水平。基础设施建设水平(Facility)越高,越有利于促进绿色经济增长,这种促进作用也主要来源于本地区和其他地区两个方面。对外开放水平(Open)对绿色全要素生产率的影响效应是不显著的,但是其他地区的对外开放程度有利于本地区的绿色经济增长。最后,地方政府的环境管制强度(Control)对绿色全要素生产率的影响效应是不显著的,虽然政府加大环境保护力度能够约束企业的绿色发展行为,但是严格的环境规制可能在短期内制约了企业的正常经营,提高了企业的成本,从而不利于绿色全要素生产率的提升,这正反两方面的影响导致了环境规制的效应无法发挥。

(三)路径检验:效率改善还是技术进步?

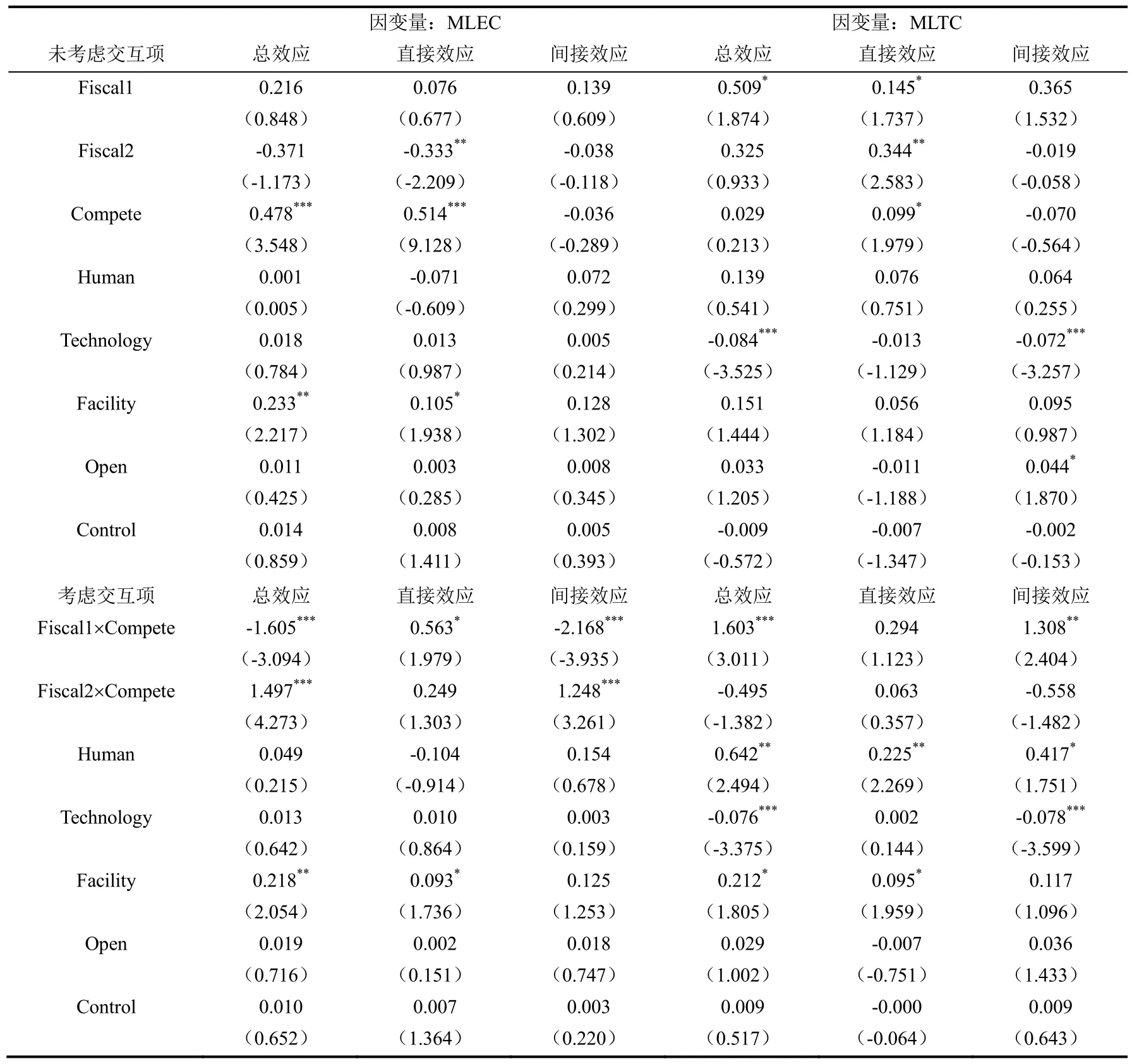

由于绿色全要素生产率主要由效率改善效应和技术进步效应组成,本文将进一步考察财政分权和地方政府竞争对效率改善效应和技术进步效应的影响,以此探讨其影响全要素生产率的机制与路径。限于篇幅,我们仅报告了修正后空间和时间均固定模型的总效应、直接效应和间接效应的估计结果。估计结果如表4所示。

表4 考虑绿色全要素生产率分解形式的估计结果

由表4可知,财政收入分权(Fiscal1)对效率改善效应的影响是不显著的,即中央政府和地方政府在财政收入上的分权无法显著促进企业的制度创新、管理优化以及资源配置效率的提升。但是财政收入分权对技术进步效应则具有显著的促进作用,且这种促进作用主要来源于本地区的直接影响效应,其他地区的影响效应也是不显著的。尽管财政支出分权(Fiscal2)对效率改善效应和技术进步效应影响的总效应均是不显著的,但是本地区的财政支出分权不利于效率改善效应的提升,且其对技术进步效应则具有显著的正向影响。地方的财政支出能够直接增加本地区的科技创新投入,从而激励了企业对于新技术的研发和使用,特别是一些能够降低环境污染的清洁技术和工艺。这也有可能会“挤出”地方政府对于制度创新、管理优化等方面的财政支出,而且效率改善效应的显现可能需要较长的周期,这与财政分权体制下地方政府的目标函数不一致。地方政府竞争激励(Compete)对效率改善效应具有显著的正向影响,制度创新、管理优化和资源配置效率的改善对地方经济发展的影响是长远的,这也成为地方政府竞争中所追求的重要目标。同样,本地区的地方政府竞争指标对技术进步效应也具有显著的正向影响,即本地区经济增长速度越快,越有利于技术进步效应的发挥。因此,地方政府竞争是促进效率改善和技术进步的重要因素。考虑交互项影响后,财政收入分权和地方政府竞争激励对效率改善效应的影响效应显著为负,这种负向影响关系主要来源于空间溢出的间接效应。虽然地方政府竞争能够促进效率改善效应的发挥,但是在财政收入分权的情况下,地方政府为了在短期内获取更多的财政收入,其可能会增加企业的负担,从而减少了制度安排和管理方面的投入。财政收入分权和地方政府竞争的交互项则显著促进了技术进步效应的发挥,地方政府竞争进一步激化了财政收入分权对技术进步效应的提升作用。最后,财政支出分权和地方政府竞争激励的交互项对效率改善效应具有显著的促进作用,对技术进步效应的影响则是不显著的。在考虑了政府竞争因素后,地方政府为了获取持久的竞争优势,会加大对制度创新、管理优化以及资源配置等方面的投入力度。虽然财政支出分权可能会加大地方政府对于新技术研发的投入,但是考虑政府竞争后,其决策因素可能会发生变化,并转向那些能够获取更加持久竞争优势的途径。

五、稳健性检验

(一)基于空间距离权重矩阵的空间关联效应

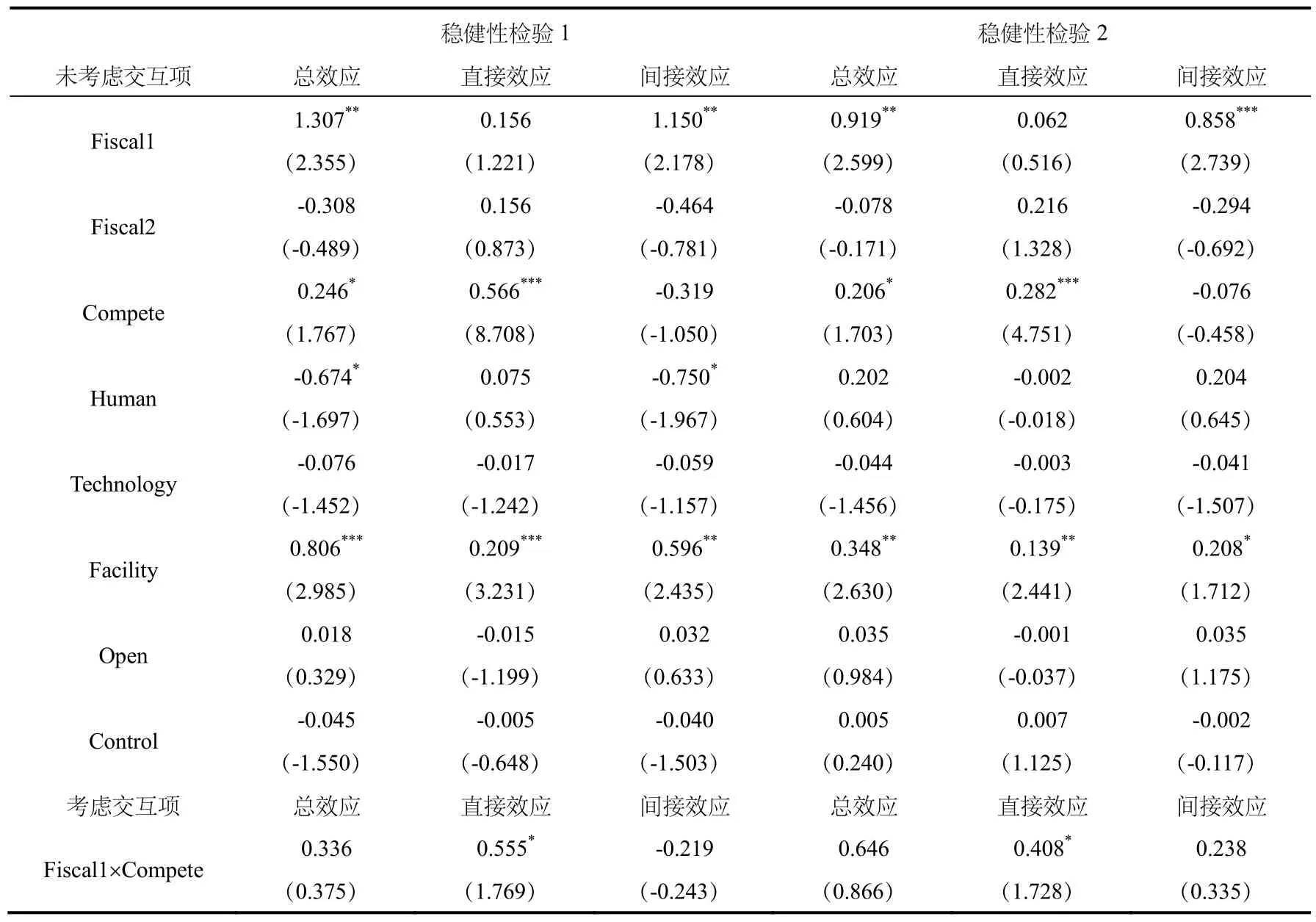

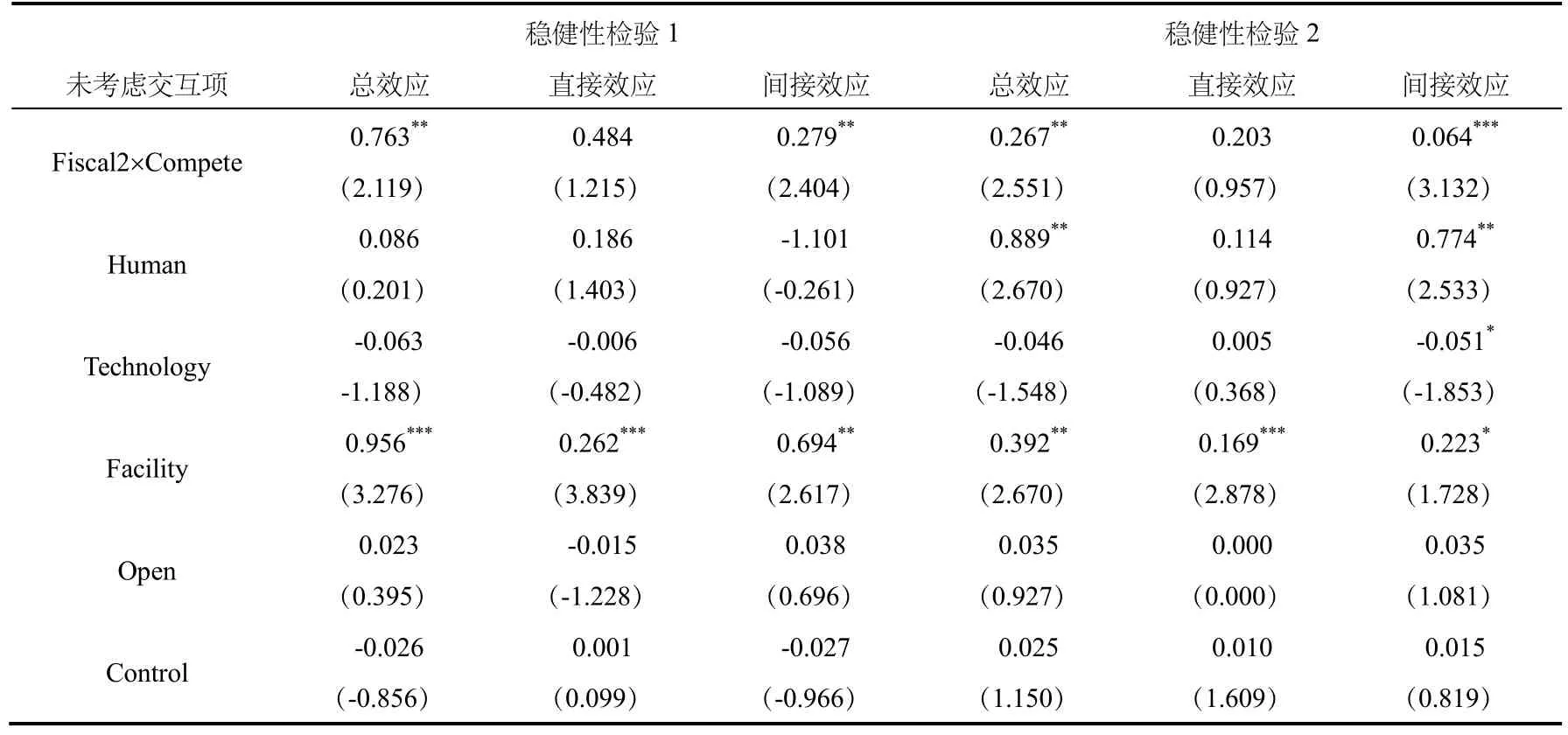

前文研究中,我们假定地区之间的空间关联关系主要是一种邻接关系,即如果两个地区在地理位置上相邻,我们就认为其存在空间关联关系,其中一个隐含的假设是只有那些在地理位置上相邻的地区才具有空间关系,不相邻的地区则没有空间关系。这与现实情况可能不符。因此,根据“地理学第一定律”①地理学第一定律,是指任何经济事物与周围事物均存在着联系,且距离近的事物总比距离较远的事物之间的联系更为紧密(Tobler,1970)。,并参考Paas and Schlitte(2006)的研究,本文将构建基于地区间空间距离的空间距离权重矩阵来再次描述空间关联关系,以此作为对前文估计结果的一个稳健性检验。具体地,本文选取了各省区市地理中心位置之间距离平方的倒数来表示它们之间的距离,各省区市之间的距离是根据国家地理信息系统网站提供的1:400万电子地图,并利用OpenGeoda软件生成得到。稳健性检验结果如表5所示。限于篇幅,我们仅报告了修正后空间与时间均固定模型的结果。

(二)基于规模报酬可变的绿色全要素生产率

在前文研究中,我们所测算的ML指数是基于规模报酬不变的假设进行的,即假定所有的厂商都是在最优规模条件下进行生产。但是,在实际中,企业的生产前沿可能会受到不完全竞争以及外部性等因素的干扰,这导致企业时常在一个非最优生产规模报酬中,此时的生产前沿面表现为规模报酬可变。基于此,我们再次使用MaxDEA软件测算了基于规模报酬可变的ML指数,并将其作为因变量再次代入空间杜宾模型中进行回归,以此作为本文的第二个稳健性检验。同样地,我们采用表5报告了修正后空间与时间均固定模型的结果。

由表5所示的稳健性检验结果可知,采用空间距离权重矩阵以及规模报酬可变的ML指数结果均显示,财政收入分权对绿色全要素生产率具有显著的促进作用,且这种促进作用主要来源于间接的空间溢出效应。而财政支出分权与绿色全要素生产率提升之间的关系依然是不显著的。地方政府竞争激励对绿色全要素生产率具有显著的促进作用,这主要源于本地区的影响效应,其他地区的经济增长率对本地区绿色全要素生产率的影响效应也是不显著的。考虑交互项影响后,财政收入分权和地方政府竞争激励的交互项系数对绿色全要素生产率影响的总效应是不显著的,但是来自于本地区的直接影响效应显著为正。而财政支出分权和地方政府竞争激励的交互项系数对绿色全要素生产率具有显著的促进作用,其主要来源于其他地区的空间溢出效应。这些结果与前文研究结论基本一致,具有较好的稳健性。

表5 稳健性检验结果

续表

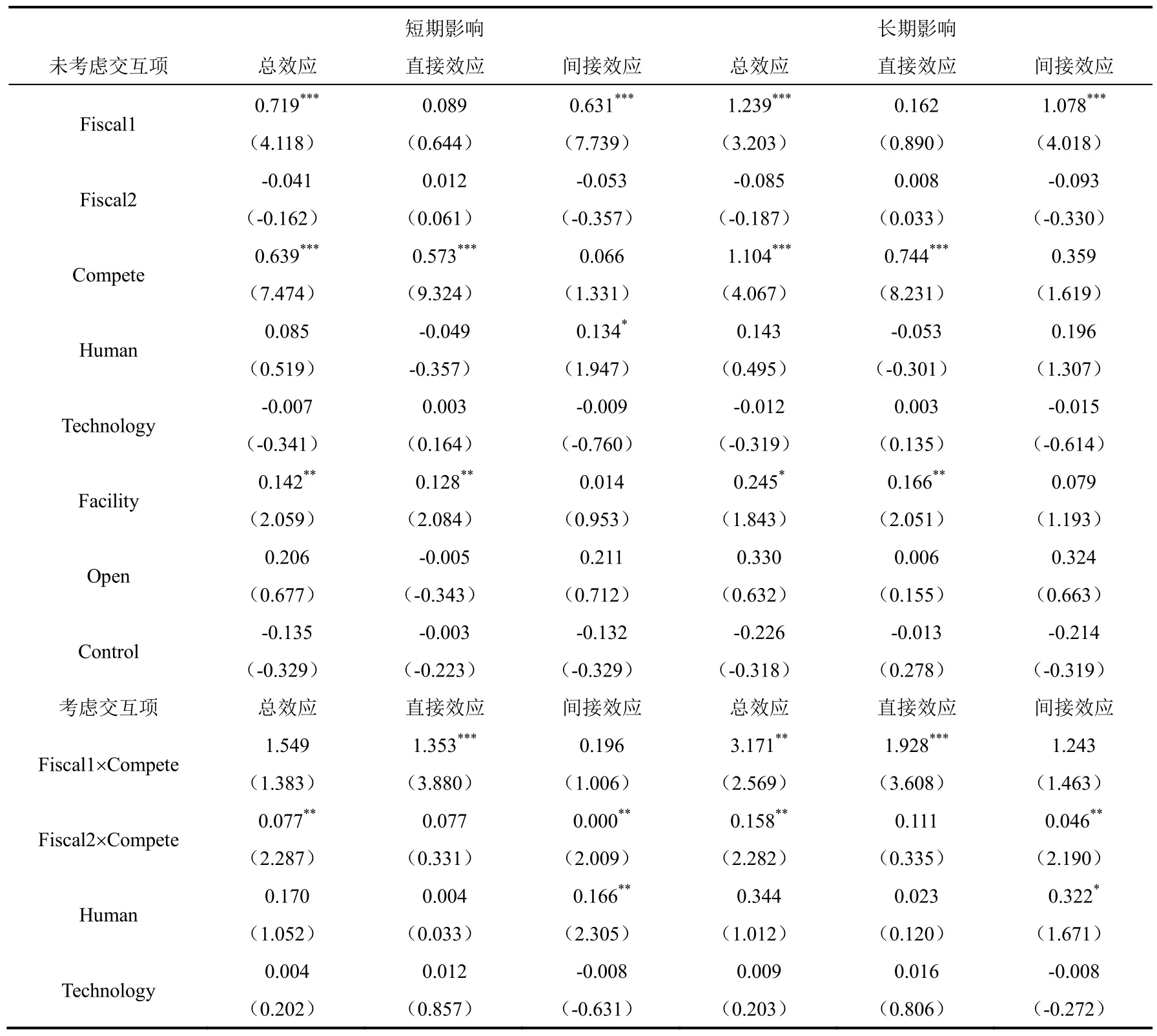

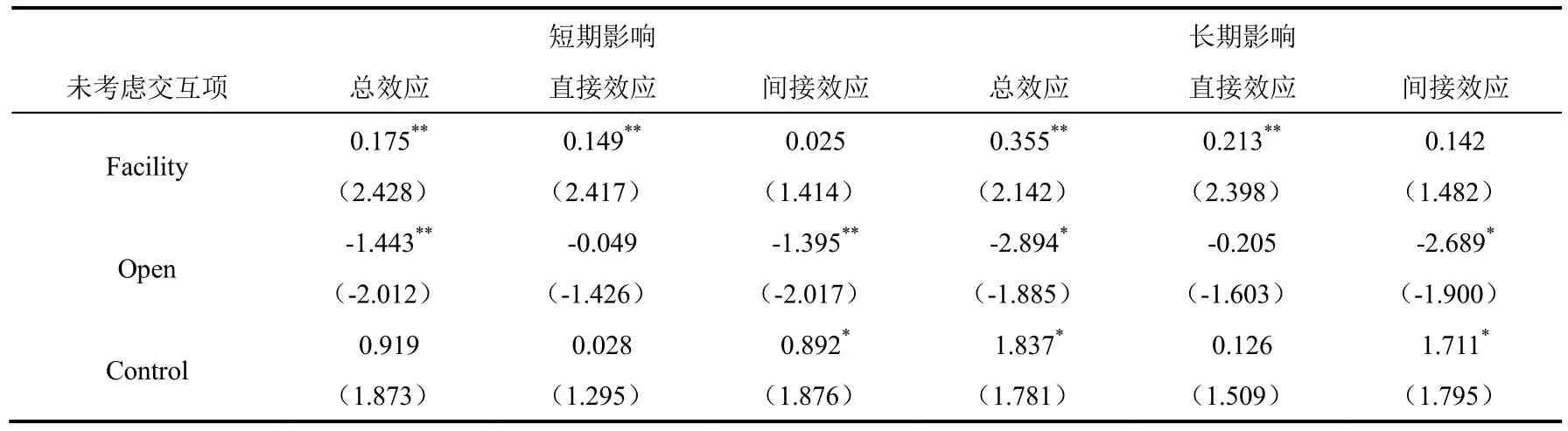

六、基于动态空间杜宾模型的内生性问题分析

前文研究中我们采用的是一种静态的空间杜宾模型,即模型中未考虑因变量的时间滞后影响。但是,从实际的角度来说,经济增长本身就是一个长期性的过程,前一期的增长势必会对当期产生重要影响;而且一个地区的能源消费结构在短期内也是难以改变的,这就使得其环境污染等生态问题也具有长期性特征。因而,绿色全要素生产率可能存在着较强的时间“锁定”特征。不仅如此,尽管前文分析中我们采用了面板模型,这在一定程度上可以控制不可观测效应所产生的遗漏变量问题,而且我们也控制了其他一些能够影响绿色全要素生产率的因素,但是,分析中依然可能会遗漏一些重要变量,这都可能会引起内生性问题,造成估计结论的偏误。基于此,参考Elhorst(2012)等学者的研究,本文将纳入因变量一阶滞后项作为自变量,从而构建一个动态空间面板模型,以此控制估计过程中可能存在的内生性问题。我们所构建的动态空间面板模型如式(3)所示:

关于式(3)所示的动态空间面板模型的估计,Elhorst(2005)借鉴非空间动态面板模型,提出了无条件极大似然估计方法。该方法的思想是,首先利用一阶差分法消除固定效应,然后利用每个空间单元一阶差分观察值密度函数的乘积建立一阶差分模型的极大似然函数。这种方法可以有效降低内生性因素对模型估计结果的影响,Hsiao et al.(2002)亦证明该方法相对于广义矩估计(GMM)更加渐进有效。因此,本文将采用无条件极大似然法来对模型进行估计。模型估计结果如表6所示。

在未考虑交互项影响的情况下,因变量的一阶时间滞后项系数为0.204,t值为3.083,在1%的显著水平上;考虑了交互项影响后,因变量一阶时间滞后项系数为0.261,t值为4.456,在1%水平上也是显著的,因此,本文引入因变量一阶时间滞后项作为自变量是合理的。①限于篇幅,表6中未报告这些结果。如有需要,可与作者联系。由表6所示的估计结果可知,在短期内,财政收入分权对绿色全要素生产率的影响效应显著为正,并主要来源于间接效应的空间溢出。在长期内,这种影响效应依然是显著的,但其效果进一步扩大,说明随着时间推移,财政收入分权对绿色全要素生产率的影响效果逐步增强。同样地,无论是在短期内还是长期内,财政支出分权对绿色全要素生产率的影响效果均是不显著的。地方政府竞争激励对绿色全要素生产率具有显著的正向促进作用,其主要来源于本地区。当然,随着时间推移,这种促进作用也不断提升。考虑交互项影响后,在短期中,财政收入分权和地方政府竞争激励交互项系数对绿色全要素生产率的影响依然是不显著的,但是这种影响效果在长期中得到了显现,其影响程度也显著提升。财政支出分权和地方政府竞争激励交互项系数显著为正,且长期中的影响效应也要高于短期。这与前文的研究结论基本一致,说明了本文的研究结论尚未受到内生性问题的影响,具有较好的稳健性。

表6 考虑内生性问题的动态空间杜宾模型结果

续表

七、结论与启示

财政分权体制和地方政府竞争是影响中国绿色经济增长的重要因素。本文系统阐述了双重分权、地方政府竞争影响绿色经济增长的内在机理,基于2000-2015年中国分省区面板数据,在测算衡量绿色全要素生产率的Malmquist-Luenburger指数基础上,采用空间杜宾模型,实证分析了双重分权、地方政府竞争及其交互项对绿色全要素生产率的影响效应。得出如下结论和启示。

研究发现,考察期内,财政收入分权对绿色全要素生产率具有显著的正向影响效应,地方政府的财权越大,越有利于促进绿色经济增长,而这种促进作用主要来源于空间溢出的间接效应,本地区政府的财政收入对绿色全要素生产率的影响效应是不显著的。财政支出分权影响绿色全要素生产率的总效应、直接效应和间接效应均是不显著的。与传统的环境“竞争到底”效应不一致的是,以地区经济相对增长率衡量的地方政府竞争激励能够显著促进绿色全要素生产率的提升,而这种提升作用也主要来源于本地区政府,其他地区的影响效应是不显著的。考虑交互项影响后,财政收入分权与地方政府竞争激励的交互项系数是不显著的,但是财政支出分权与地方政府竞争激励的交互项对绿色经济增长具有正向的促进作用。基于空间距离权重矩阵和规模报酬可变的ML指数的稳健性检验均支持了上述结论。

研究还发现,考虑绿色全要素生产率的分解形式后,财政收入分权对效率改善效应的影响是不显著的,但是其对技术进步效应则具有显著的促进作用,且这种促进作用主要来源于本地区的直接影响效应,其他地区的间接影响效应则不显著。尽管财政支出分权对效率改善效应和技术进步效应影响的总效应均是不显著的,但是本地区的财政支出分权对效率改善效应具有显著的抑制作用,对技术进步效应则有显著的促进作用。地方政府竞争对效率改善效应具有显著的正向影响,而且本地区的地方政府竞争指标对技术进步效应也具有显著的正向影响。考虑交互项影响后,财政收入分权和地方政府竞争激励对效率改善效应的影响效应显著为负,这种负向影响关系主要来源于空间溢出的间接效应,其对技术进步效应则具有显著的正向影响。最后,财政支出分权和地方政府竞争激励的交互项对效率改善效应具有显著的促进作用,对技术进步效应的影响也是不显著的。考虑因变量时间滞后效应的动态空间杜宾模型结果显示,以上各变量的影响效果均存在短期和长期的时间差异。

基于以上研究结论,本文认为,在今后的工作中需要进一步推进财政分权改革,优化中央政府和地方政府的财政收入和支出结构,规范地方政府的财权与事权。一方面,在激励地方政府扩大财政收入的基础上,加大对企业绿色技术和工艺研发等方面的财政税收优惠力度,鼓励企业进行更多的绿色管理、绿色制度革新、生态资源优化配置等方面的投入,促进绿色经济增长。另一方面,监督地方政府的财政支出改革,增加对生态文明建设等绿色经济增长方面的投入和支持力度。不仅如此,合理引导地方政府之间的竞争,减少绝对的经济增长规模在地方政府考核中的比重,逐步增加生态文明、绿色经济增长、科技创新等经济发展质量指标的比例,从而进一步发挥地方政府竞争对绿色全要素生产率的促进作用。

[1] 周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究,2007(7):36-50.

[2] 陈诗一,张军. 中国地方政府财政支出效率研究:1978-2005[J]. 中国社会科学,2008(4):65-78.

[3] 平新乔,白洁. 中国财政分权与地方公共品的供给[J]. 财贸经济,2006(2):49-55.

[4] 李香菊,刘浩. 区域差异视角下财政分权与地方环境污染治理的困境研究——基于污染物外溢性属性分析[J]. 财贸经济,2016(2):41-54.

[5] 祁毓,卢洪友,徐彦坤. 中国环境分权体制改革研究:制度变迁、数量测算与效应评估[J]. 中国工业经济,2014(1):31-43.

[6] 张克中,王娟,崔小勇. 财政分权与环境污染:碳排放的视角[J]. 中国工业经济,2011(10):65-75.

[7] 李猛. 财政分权与环境污染——对环境库兹涅茨假说的修正[J]. 经济评论,2009(5):54-59.

[8] 刘建民,王蓓,陈霞. 财政分权对环境污染的非线性效应研究——基于中国272个地级市面板数据的PSTR模型分析[J]. 经济学动态,2015(3):82-89.

[9] 王贤彬,徐现祥. 地方官员晋升竞争与经济增长[J]. 经济科学,2010(6):42-58.

[10] 罗党论,佘国满,陈杰. 经济增长业绩与地方官员晋升的关联性再审视——新理论和基于地级市的新证据[J]. 经济学(季刊),2015(3):1145-1172.

[11] 张宏翔,张宁川,匡素帛. 政府竞争与分权通道的交互作用对环境质量的影响研究[J]. 统计研究,2015(6):74-80.

[12] 蔡昉,都阳,王美艳. 经济发展方式转变与节能减排内在动力[J]. 经济研究,2008(6):4-12.

[13] 林伯强,蒋竺均. 中国二氧化碳的环境库兹涅茨曲线预测及影响因素分析[J]. 管理世界,2009(4):27-36.

[14] 李小胜,宋马林,安庆贤. 中国经济增长对环境污染影响的异质性研究[J]. 南开经济研究,2013(5):96-114.

[15] 周业安,冯兴元,赵坚毅. 地方政府竞争与市场秩序的重构[J]. 中国社会科学,2004(1):56-66.

[16] 符淼. 地理距离和技术外溢效应——对技术和经济集聚现象的空间计量学解释[J]. 经济学(季刊),2009(4):1149-1566.[17] 王兵,刘光天. 节能减排与中国绿色经济增长——基于全要素生产率的视角[J]. 中国工业经济,2015(5):57-69.

[18] 范子英,张军. 财政分权、转移支付与国内市场整合[J]. 经济研究,2010(3):53-64.

[19] 张光. 测量中国的财政分权[J]. 经济社会体制比较,2011(6):48-61.

[20] 任志成,巫强,崔欣欣. 财政分权、地方政府竞争与省级出口增长[J]. 财贸经济,2015(7):59-69.

[21] 柳庆刚,姚洋. 地方政府竞争和结构失衡[J]. 世界经济,2012(12):3-22.

[22] 周黎安,刘冲,厉行,翁翕. “层层加码”与官员激励[J]. 世界经济文汇,2015(1):1-14.

[23] 余泳泽,刘大勇. 我国区域创新效率的空间外溢效益与价值链外溢效应——创新价值链视角下的多维空间面板模型研究[J].管理世界,2013(7):6-20.

[24] 龙小宁,朱艳丽,蔡伟贤,李少民. 基于空间计量模型的中国县级政府间税收竞争的实证分析[J]. 经济研究,2014(8):41-53.

[25] Tiebout C. M., A Pure Theory of Local Expenditures[J]. Journal of Political Economy, 1956, 64(5):416-424.

[26] Faguet J. P., Does Decentralization Increase Government Responsiveness to Local Need? Evidence from Bolivia[J]. Journal of Public Economics, 2004, 88(3-4):867-893.

[27] Oates W. E., Fiscal federalism[M]. New York: Harcourt Brace Jovanovic, 1972.

[28] Oates W. E., and Portney R. R., The Political Economy of Environmental Policy[A]. in Maler K. G.,Vincent J. R., Handbook of environmental economics[M]. Elsevier Science Ltd., 2003.

[29] Stewart R. B., Pyramids of Sacrifice? Problems of Federalism in Mandating State Implementation of National Environmental Policy[J]. Yale Law Journal, 1977, 86:1196-1272.

[30] Sigman H. Decentralization and Environmental Quality: an International Analysis of Water Pollution[J]. Social Science Electronic Publishing, 2009, 90(1):114-130.

[31] Banzhaf H. S., B. A. Chupp. Heterogeneous Harm vs. Spatial Spillovers: Environmental Federalism and US Air Pollution[R].Working Paper, NBER, 2010.

[32] Fredriksson P. G., and J. R. Wollscheid, Environmental Decentralization and Political Centralization[J]. Ecological Economics,2014, 107:402-410.

[33] He Q. C., Fiscal Decentralization and Environmental Pollution: Evidence from Chinese Panel Data[J]. China Economic Review,2015, 36:86-100.

[34] Wu J., Y. Deng, J. Huang, R. Morck, and B. Yeung, Incentives and Outcomes: China’s Environment Policy[R]. Working Paper,NBER, 2013.

[35] Levinson A., Environmental Regulatory Competition: a Status Report and Some New Evidence[J]. National Tax Journal, 2003,56(1):91-106.

[36] Bernauer T., and V. Koubi,States as Providers of Public Goods: How Does Government Size Affect Environmental Quality?[J].Available at SSRN, 2006(14).

[37] Lopez R., G. I. Galinato, A. Islam, Fiscal Spending and the Environment: Theory and Empirics[J]. Journal of Environmental Economics and Management, 2011, 62(2):180-198.

[38] Halkos G., and E. Paizanos,The Effect of Government Expenditure on the Environment: An Empirical Investigation[J]. Ecological Economics, 2013, 91:48-56.

[39] Grossman G. M., and A. B. Krueger, Environmental Fiscal Relations in Developing and Emerging Market Economics[R]. World Bank Policy Research Series Paper, No.23.

[40] Breton A., Competitive Governments: an Economic Theory of Politics and Public Finance[M]. Cambridge University Press, 1996.[41] Maskin E., Y. Qian and C. Xu, Incentives, Information and Organization Form[J]. Review of Economic Studies, 2000,67(2):359-378.

[42] Jia R. X., Pollution for Promotion [R]. IIES, Stockholm University, Working Paper, 2010.

[43] Qian Y., and B. R. Weingast, Federalism as a Commitment to Reserving Market Incentives[J]. Journal of Economic Perspective,1997, 11(40): 83-92.

[44] LeSage J. P., and R. K. Pace, Introduction to Spatial Econometrics[M]. Chapman & Hall CRC Press, 2009.

[45] LeSage J. P., and R. K. Pace, Spatial Econometric Modeling of Origin-Destination Flows[J]. Journal of Regional Science, 2008,48(5):941-967.

[46] Chung Y. H., Fare R., and Grosskopf S., Productivity and Undesirable Outputs: a Directional Distance Function Approach[J].Journal of Environmental Management, 1997, 51:229-240.

[47] Pittman R. W., Multilateral Productivity Comparisons with Undesirable Outputs[J]. Economics Journal, 1983, 93:883-891.

[48] Fare R.,Grosskopf S., and Pasurka C., Accounting for Air Pollution Emissions in Measuring State Manufacturing Productivity Growth[J]. Journal of regional science, 2001, 41:381-409.

[49] Jin H., Y. Qian and B. R. Weingast, Regional Decentralization and Fiscal Incentives: Federalism, Chinese Style[J]. Journal of Public Economics, 2005, 89(9-10): 1719-1742.

[50] Uchimura H. and J. P. Jütting, Fiscal Decentralization, Chinese Style: Good for Health Outcomes? [J]. World Development. 2009,37(12):1926-1934.

[51] Baltagi B. H., Econometric Analysis of Panel Data [M]. Second Edition, John Wiley & Sons, Chichester, United Kingdom, 2001.

[52] Baltagi B H., Econometric Analysis of Panel Data[M]. New York: John Wiley & Sons, 2008.

[53] Lee L., and J. Yu, Estimation of Spatial Autoregressive Panel Data Models with Fixed Effects[J]. Journal of Econometrics, 2010,154(2):165-185.

[54] Elhorst J. P. Specification and Estimation of Spatial Panel Data Models [J]. International Regional Science Review, 2003,26(3):244-268.

[55] Paas T., Schlitte F. Regional Income Inequality and Convergence Processes in the EU-25 [R]. ERSA Conference Papers,No.ersa06p229, 2006.

[56] Elhorst J. P., Dynamic Spatial Panels: Models, Methods and Inferences[J]. Journal of Geographical Systems, 2012, 14(1):5-28.

[57] Elhorst J. P., Unconditional Maximum Likelihood Estimation of Linear and Log-linear Dynamic Models for Spatial Panels[J].Geographical Analysis, 2005, 37(1):85-106.

[58] Hsiao C., Pesaran M. H. and Tahmiscioglu A. K., Maximum Likelihood Estimation of Fixed Effects Dynamic Panel Data Models Covering Short Time Periods[J]. Journal of Econometrics, 2002, 109(1):107-150.