刘烨,于涛,曲怡霏

(东北大学 工商管理学院,辽宁 沈阳,110819)

我国CEO人力资本、激励机制与跨国并购绩效

——来自沪深股市的经验数据(2010-2015)

刘烨,于涛,曲怡霏

(东北大学 工商管理学院,辽宁 沈阳,110819)

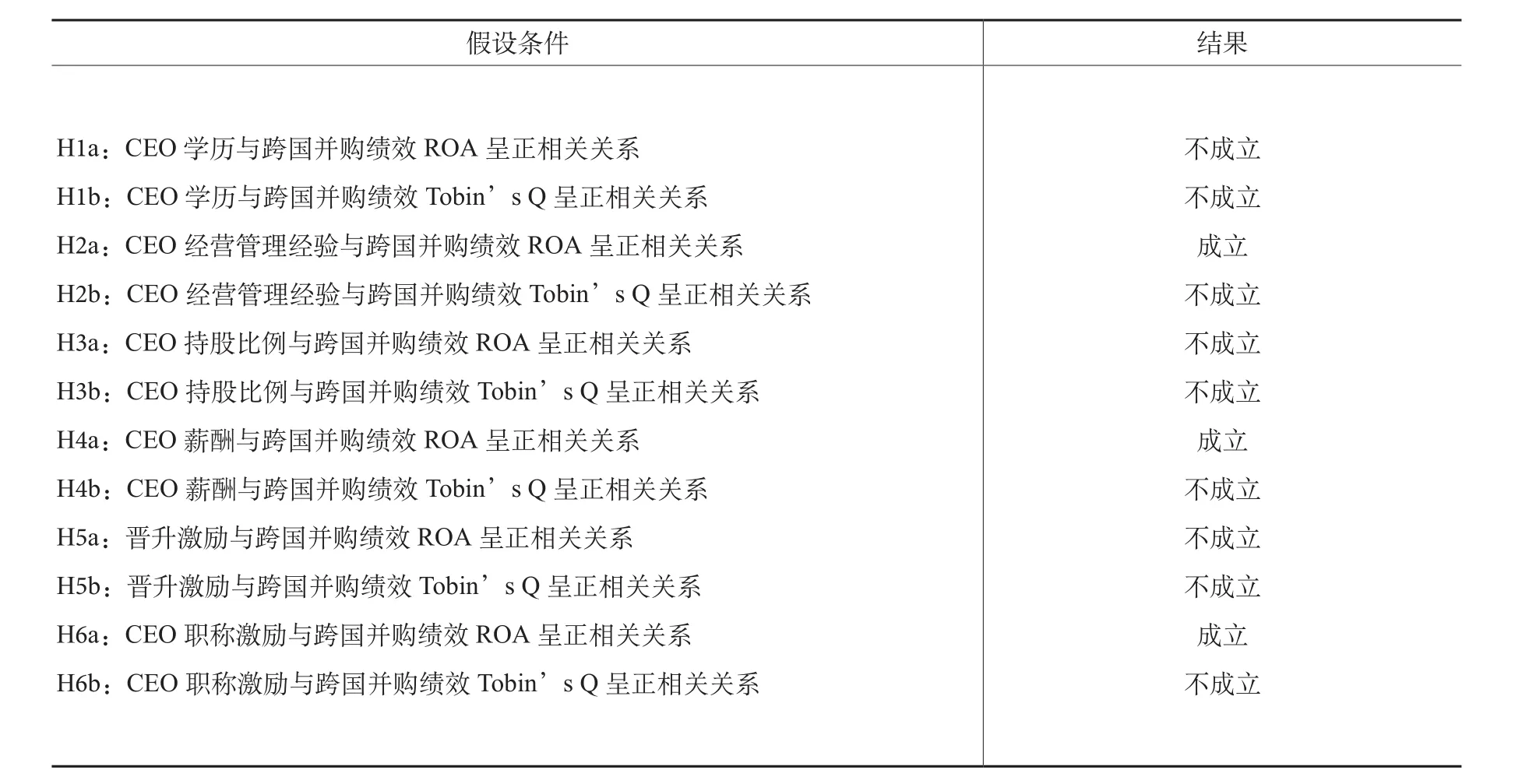

本文基于外来者劣势理论、人力资本理论和激励理论等,以中国沪深股市在2010-2015年间发生跨国并购的公司为样本,对CEO人力资本、激励机制与跨国并购绩效之间的关系进行了实证研究,试图从一个新的角度来探究和改善上市公司跨国并购绩效的办法,希望给我国上市公司施行跨国并购策略提供启示。实证结果表明,对于企业CEO人力资本来说,CEO学历与跨国并购绩效ROA不存在显著的相关关系,与跨国并购绩效Tobin’s Q存在显著的负相关关系;CEO经营管理经验与跨国并购绩效ROA存在显著的正相关关系,与跨国并购绩效Tobin’s Q不存在显著的相关关系;而对于CEO的激励机制来说,CEO持股比例与跨国并购绩效ROA存在显著的负相关关系,与跨国并购绩效Tobin’s Q不存在显著的相关关系;CEO薪酬与跨国并购绩效ROA存在显著的正相关关系,与跨国并购绩效Tobin’s Q存在较弱的负相关关系;晋升激励与跨国并购绩效ROA和Tobin’s Q均不存在显著的相关关系;CEO职称激励与跨国并购绩效ROA存在显著的正相关关系,与跨国并购绩效Tobin’s Q存在显著的负相关关系。

CEO;人力资本;激励机制;跨国并购绩效

一、引言

近年来,随着我国经济的飞速发展和政策的支持鼓励,我国企业的海外并购数量和并购交易金额逐年飙升,并购在企业发展和产业升级中也成为越来越重要的手段。对于企业跨国并购,学术界已经有大量的相关研究文献,以不同理论为依据,从不同的研究视角出发,研究不同的并购相关内容,不论是理论还是实证研究方面,都取得了丰富的研究成果。Malmendier和Tate(2005)研究发现企业的CEO常常会高估并购可以创造价值的能力,而使企业的价值受到损害。King(2001)通过对过去的并购研究进行回顾和分析,发现对并购绩效不能做出准确的判断和评价,并购是否创造价值还存在很大的不确定性。一方面,Bruner(2002)通过深入研究1973-2001年间与并购有关的130多篇经典文献,发现在发达市场上进行的并购活动中,被并购方所得到的收益要明显高于收购方在并购中得到的收益;并购方的业绩并没有通过并购活动而得到有效的改善,相反,并购后企业业绩有恶化的趋势;并购活动对被收购方和收购方的整体业绩和综合影响更具不确定性。另一方面,Richard等(2014)通过研究行业相关性与企业并购绩效之间的关系发现,企业进行同行业并购比其进行跨行业并购能取得更好的并购效果,进而更有利于企业股东价值的提升。Agrawa等(2000)运用了超额收益法,研究了行业关系对企业实施并购活动后的短期绩效的影响。研究发现,混合型并购行为带来的长期股价水平显著高于非混合型并购行为的长期股价水平;而纵向并购企业得到的收益率要明显高于进行横向并购的企业。Tihanyi(2010)等人认为,随着高管团队受教育程度的提高,高管团队的认知能力也相应提高,对环境变化的敏感度增强,进而能够做出促进企业发展的计划和决定。Daily和Johnson(1997)在研究CEO权力与企业财务绩效时发现,CEO的教育水平对企业绩效的影响并不大,在进行相关分析后发现,CEO的教育水平与财务绩效指标之间是弱相关的关系。Daily(2000)表示,企业高管的学历背景与其国际信息的获取能力和认知水平都呈现出一种正相关关系,并且具有海外学历的企业高管其思维方式和价值取向,对企业的国际多元化经营有正向的影响。Conyon和Sadler(2001)对100家英国上市公司的高管薪酬激励与企业绩效之间的关系进行研究时发现,高管的股权薪酬与公司绩效之间呈显著的正相关关系。Habib和Ljungqvist(2005)的研究发现,公司绩效与CEO持股比例之间具有显著的正相关关系。Datta等(2001)的研究结论得出,高管的股票期权报酬与实施并购后企业的业绩呈现出显著的正相关关系。Taussings和Baker(1925)最早对高管薪酬和企业绩效之间相关性进行了分析研究,他们的研究结论显示,公司的经营绩效对高管薪酬敏感度不高。 Brick 等(2006)在研究高管薪酬与企业的经营绩效之间的关系时发现,高管的超额薪酬会对企业的经营绩效产生负向影响。Grinstein 和Hribar (2004)对CEO薪酬制度体系进行了研究,研究发现,企业实施了并购活动后,企业CEO的奖金收入会得到大幅度提高,这就导致企业的CEO具有强烈的意愿去实施并购活动,以此来获得高额的收入。Chakraborty和Sheikh(2009)对企业管理者的薪酬激励与企业业绩之间的关系进行研究,发现对管理者的薪酬契约的合理设置能够对管理者形成高强度的激励。Bliss和Rosen(2001)研究了以银行作为主并方的并购活动和高管薪酬之间的关系,研究发现,并购后,企业高管的薪酬收入得到了显著提高,同时也发现,CEO股权性薪酬的提高会减少企业并购的可能。

二、研究假设

(一)CEO学历与跨国并购绩效

Hernandez和Valle(2005)通过对高管团队与企业创新性之间的关系进行研究,发现高管人员的个人特征,如年龄、任期和教育背景和公司的创新力之间存在着一定的相关性,高管人员的学历背景越高,公司的创新能力越强,进而对企业成长性的促进作用就会变得越强。

然而,也有学者对高管人员的学历水平与企业并购绩效之间存在显著的相关关系持否定意见。徐经长和王胜海(2010)认为,高管的学历水平与企业并购绩效之间并不存在显著的相关关系,通过对2004-2006年沪深两市的上市公司相关数据进行分析后,验证了此观点。

针对以上分歧,本研究认为:CEO学历可以作为评价一个企业的重要信息信号。受教育水平越高的CEO通常都储备了大量的知识,积累了大量工作技巧,拥有较强的公司治理能力,无论在经营科学性上还是创新管理方面都具有较大的优势,因而,在实施海外并购活动时就能更顺利地实现战略目标,从而能够为企业带来较高回报,促进企业并购绩效的提高。

因此,本文提出如下假设:

H1a:CEO学历与企业跨国并购绩效ROA呈正相关关系。

H1b:CEO学历与企业跨国并购绩效Tobin’s Q呈正相关关系。

(二)CEO经营管理经验与跨国并购绩效

一般来说,企业高级管理人员的任职时间越久,经营管理经验就越丰富,进而其对企业的理解就会达到更深的程度,其对企业制定的经营管理策略就会越正确,进而获得经营管理工作的成效,企业绩效就会得到相应的提高。另外,任职期限也从侧面反映了高管人员任职期间的企业绩效较好,否则就存在被公司解聘的可能性。

Kaplan等(2008)对CEO的特质与企业的经营管理产生的影响进行研究,研究结果发现,CEO的团队决策能力、人际关系能力和直觉能力对企业的投资决策和企业的经营绩效表现出显著的相关性。还发现CEO对市场的把握能力和对企业的市场表现具有正向促进作用,即CEO对市场的把握越精准,企业的投资决策越正确,市场表现越好。

CEO的个人特质如教育背景和行业经验等潜移默化地影响着CEO的经营决策能力,进而对企业的市场表现和并购决策产生直接的影响。因此,我们认为CEO的经营管理经验会影响到企业的并购决策,CEO如果具备了被收购方的相关行业的从业经验,并且能对被收购方所处的市场环境有深度的了解,那么他做出的并购决策就会越有价值。因此,我们得出:

H2a:CEO经营管理经验与企业跨国并购绩效ROA呈正相关关系。

H2b:CEO经营管理经验与企业跨国并购绩效Tobin’s Q呈正相关关系。

(三)CEO持股比例与跨国并购绩效

Jensen和Meckling(1976)首次提出利益趋同假说(Convergence of Interest Hypothesis),并认为公司的经理人拥有公司的部分剩余索取权会有助于公司代理成本的降低,进而使得经理人同股东的利益趋于一致。随着管理者持股比例的提高,其实施的决策偏离企业价值最大化的行为就会越少。Palia和Lichtenberg(1999)等学者的研究也得到了一致的结论,认为经理人的适当持股比例可以对公司的绩效产生正向的促进作用,进而实现公司价值的提高。

Hall等(2003)和Marianna等(2006)运用在美国上市企业的面板数据,采用多元回归的方法对企业进行了实证研究,研究发现管理者持股对企业绩效具有正向的促进作用,即管理者持有越多公司的股票期权并且该股票薪酬占薪酬结构比重越大时,企业的绩效就会表现得越好,两者之间呈现出显著的相关性;同时,持股激励作为物质激励起到了很好的长期激励作用。

CEO激励问题是现代企业管理理论的核心内容。相关理论研究也认为,CEO持股设计是解决代理问题的一种激励机制。基于理论回顾和分析,我们认为CEO持股作为一种激励机制能够一定程度上缓解企业中代理冲突,但是持股比例很低时可能无法发挥这种激励作用;而持股比例很高时,又会使CEO拥有更多的操纵公司的权力,削弱公司内部以及外部市场对其的约束力。

因此,本文假设:

H3a:CEO持股比例与企业跨国并购绩效ROA呈正相关关系。

H3b:CEO持股比例与企业跨国并购绩效Tobin’s Q呈正相关关系。

(四)CEO薪酬与企业跨国并购绩效

Murphy(1986)基于契约理论的基础,首次对CEO的薪酬决定因素展开了研究,他认为最优的契约模式为:一个薪酬方式的提出,应以可以弥补董事会不能直接监管CEO决策权这个不足为目的,进而实现企业代理成本的降低和股东利益以及公司绩效的增加。基于该理论框架和大致思路,大量学者进行了广泛并充分的研究分析,并且在研究过程中逐渐形成了三大类观点:

1. CEO薪酬的增长取决于公司规模的扩张。如果个人能力较强的CEO在规模更大的公司有更好的业绩表现,那么这个规模大的公司就可以通过提供较高的薪酬来吸引该CEO的加入。Hubbard和Himmelberg(2000)提出,CEO掌控着公司的运作规模,也就是说CEO较小的能力增长也会给企业价值和个人薪酬带来较大幅度的提高。

2. 公司技术的改进和创新能力的增强可以给CEO带来更高级别的薪酬激励。从过去的30年我们可以看到,公司的技术创新和产品市场等产生的变化加强了CEO的经营能力对公司价值的影响力,与此同时,也带给自己更高级别的薪酬激励。

3. CEO薪酬的增长是公司治理、董事会和大股东三管齐下对CEO施加的更为严格的监管力度的结果。根据该论点的支持者分析,薪酬的上涨总是会引发出更高的CEO更换率,CEO的更换同企业绩效之间的联系也更加紧密。他们还指出,CEO薪酬不会因为宏观经济层面的公司治理的完善和加强而提高。

总的来说,设计的薪酬组合要接近最优契约模式,即企业的董事会成员和CEO都要受到来自市场力量的约束。在现代公司治理的研究中,为了降低委托代理成本,企业常对高管人员实施激励措施。Bliss等(2001)对银行业的并购活动进行了研究,结果表明并购活动实施后,在主并银行绩效下降的同时,CEO的薪酬还是实现了净增长,但如果CEO的股权薪酬得到增加后,其发动并购的意向反而降低,这就说明CEO的薪酬结构对企业的并购活动有很大的影响。

基于以上分析,本文提出以下假设:

H4a:CEO薪酬与企业跨国并购绩效ROA呈正相关关系。

H4b:CEO薪酬与企业跨国并购绩效Tobin’s Q呈正相关关系。

(五)晋升激励与跨国并购绩效

管理者所处的职位越高,其获得的相应利益就越多,可以为其带来更高的货币薪酬、更多的在职消费以及更强的成就感等,即职位晋升可以给CEO带来各种货币与非货币利益。同时职位晋升还同业绩表现挂钩,为了获取职位晋升带来的各种相关利益,CEO会更有动力改善企业的总体业绩来谋求职位的晋升。晋升机制的激励效果取决于两个因素,一是管理者之间的职位层级利益差距,最直接的表现就是薪酬差距,管理者之间的薪酬差距越大,激励效应就会越强;二是职位晋升与业绩的相关度,两者之间的相关度越高,职位晋升的激励作用越明显。

Mobbs和Raheja(2008)、Kale等(2009)、林俊清(2003)等文献研究表明,企业的竞争者越多,公司的规模越大,公司内部高管晋升激励的强度就越高,晋升机制的激励效应就越强,可以激发高管人员努力提高公司业绩的劲头。

基于以上分析,本文提出如下假设:

H5a:晋升激励与企业跨国并购绩效ROA呈正相关关系。

H5b:晋升激励与企业跨国并购绩效Tobin’s Q呈正相关关系。

(六)CEO职称激励与跨国并购绩效

CEO职称激励被认为是对CEO的外部晋升激励方式。一般认为具有高级职称的CEO都对某一领域有较深的认识和较丰富的工作经验,在公司面临经营困难时,能依据自身的行业经验和对该领域的知识积累,尽快了解企业经营难点与发展问题,能更好地解决公司面临的困境,因而做出更好的经营决策。具有高级职称的CEO还会通过其较强的社交能力认识很多企业外部有权力的朋友,这样可以随时把握企业外部环境的动态,可以从与外部的接触中获得对本企业有价值的信息,以此来赢得外部的信任和支持。

CEO的高级职称一定程度上可以反映其自身能力,一般自身能力高的,其在面临并购决策时,更能够利用其积累的行业经验做出更有利于CEO个人声誉和企业价值的决策。

因此,本文提出以下假设:

H6a:CEO职称激励与企业跨国并购绩效ROA呈正相关关系。

H6b:CEO职称激励与企业跨国并购绩效Tobin’s Q呈正相关关系。

三、样本选取与模型设计

(一)样本选取

本文选取深圳证券交易所(http://www.szse.cn/)和上海证券交易所(http://www.sse.cn/)A股上市公司2010-2015年连续六年的数据作为研究样本,对CEO人力资本、激励机制与跨国并购绩效之间的关系进行了实证研究。企业的CEO学历、经营管理经验、持股比例、薪酬、晋升激励和职称激励数据来源于上市公司年报数据的手工搜集整理,托宾Q值、资产负债率、企业规模和营业收入增长率数据来源于Wind数据库。并做出如下剔除:(1)剔除ST、*ST公司,因为此类公司的经营状况异常,其发生的并购行为和一般公司具有较大差别;(2)剔除2010年以后上市的公司,以及2015年以前退市的公司;(3)剔出一些经过多个数据库查找,但依然无数据匹配的公司;(4)剔出不是由于市场,而是通过公司内部个别交易并购的公司。最后,笔者收集到73个上市公司的并购数据。

(二)模型设计和变量说明

根据前文所提出的假设,本文进一步对CEO人力资本、激励机制和跨国并购绩效之间的关系进行了分析。因为影响跨国公司并购绩效的因素有很多,因而,本文在控制了企业规模、资产负债率和营业收入增长率后来检验各解释变量对跨国并购绩效的影响,具体模型如下所示:

模型1: CEO人力资本与企业跨国并购绩效ROA

模型2: CEO激励机制与企业跨国并购绩效ROA

模型3: CEO人力资本、激励机制与企业跨国并购绩效ROA

模型4: CEO人力资本与企业跨国并购绩效Tobin’s Q

模型5: CEO激励机制与企业跨国并购绩效Tobin’s Q

模型6: CEO人力资本、激励机制与企业跨国并购绩效Tobin’s Q

模型1用来检验假设H1a和H2a。模型2用来检验假设H3a、H4a、H5a、H6a。模型3是所有变量与跨国并购绩效ROA的回归,进一步检验假设H1a-H6a。模型4用来检验假设H1b和H2b。模型5用来检验假设H3b、H4b、H5b、H6b。模型6是所有变量与跨国并购绩效Tobin’s Q的回归。其中i为不同公司样本,分别为1,2,3,...,73;t为不同年限,分别用1,2,3,4,5,6来表示。

各变量定义及说明如表1所示。

表1 变量定义及说明

四、实证研究

(一)描述性统计

从表2样本变量的描述性统计结果可以看出样本公司的各项指标的均值及最值,样本公司的ROA的平均值0.003,说明总体上并购对企业绩效没有起到促进作用;样本公司Tobin’s Q的平均值为0.390 8;CEO学历的均值为3.742,说明CEO的平均学历普遍较高;CEO经营管理经验的均值为6.822,说明我国CEO经营管理经验方面差距较大;CEO持股比例均值为0.020,最小值为0,最大值为0.538,说明我国企业CEO的持股比例在提升;CEO薪酬均值为13.68,最小值为9.966,最大值为16.21,说明我国CEO薪酬差距较大;晋升激励均值为3.858,最小值为0,最大值为15.18,说明CEO与董事长的薪酬有一定的差距。CEO职称激励均值为0.454,说明企业CEO中近一半的CEO具有高级职称。资产负债率均值为0.584,最小值为0.04,最大值为4.913,说明样本公司在资本结构方面有巨大差异,可能是由于样本公司的行业性差异造成的。一般而言,合理范围的资产负债率有利于企业资源的更好利用,而过高的资产负债率水平会减弱企业对现金流的控制能力,不利于企业长久发展。但企业的资产负债率的设置需要结合行业特点和企业自身特点。公司规模的均值为24.31,最小值为20.43,最大值为31.39;营业收入增长率的均值为0.1739,最小值为-0.606,最大值为2.886,说明样本公司之间的成长能力还是有一定的差距,发展速度也是参差不齐的。

表2 变量描述性统计

(二)相关性分析

如表3所示,CEO学历与跨国并购绩效ROA在5%的水平上显著负相关。CEO经营管理经验与跨国并购绩效ROA在10%的水平上显著正相关。CEO薪酬与跨国并购绩效ROA在10%的水平上显著正相关。晋升激励与跨国并购绩效ROA负相关,但不显著。CEO职称激励与跨国并购绩效ROA在10%的水平上显著正相关。CEO学历与跨国并购绩效Tobin’s Q在5%的水平上显著负相关。CEO经营管理经验与跨国并购绩效Tobin’s Q在10%的水平上显著负相关。

表3 各变量相关系数表

(续表)

五、实证结果分析

面板数据是时间序列数据和截面数据的结合,固定效应模型为每个样本都有一个特定的截距项,并且互相之间的截距项不同,而随机效应模型则假设的是样本个体拥有相同的截距项。本文用stata 12.0进行了固定效应模型和随机效应模型的Hausman检验,检验结果如表4所示,因此本文选取固定效应模型。

表4 Hausman检验结果

(一)固定效应回归

表5为CEO人力资本与激励机制对企业跨国并购绩效的回归分析结果,在控制并购资产负债率、企业规模、营业收入增长率变量后。

回归结果显示:用资产收益率的差值ROA表示企业跨国并购绩效时,模型(1)CEO学历与企业跨国并购绩效负相关,但不显著,假设H1a未得到验证。CEO经营管理经验与企业跨国并购绩效在1%的水平上显著正相关,与模型(3)中的结果保持一致,说明CEO的经营管理经验越丰富,其在实施跨国并购时能带来更好的并购绩效,故假设H2a得到验证。模型(2)中CEO持股比例与企业跨国并购绩效在5%的水平上显著负相关,与模型(3)结果保持一致,但结果与假设方向相反,假设H3a未得到验证。这与“管理者防御”假说是一致的,随着管理者手持企业股份的增加,他对企业的投票权和影响力也增加,当企业利益与管理者利益发生冲突时,管理者就可能偏向于选取其自身利益价值最大化的决策。模型(2)中CEO薪酬与企业跨国并购绩效在1%的水平上显著正相关,与模型(3)结果保持一致,假设H4a得到验证。说明对CEO给予合理的薪酬设置可以降低CEO因获取私利而进行的不利于公司的跨国并购的概率。晋升激励与企业跨国并购绩效不存在显著的相关关系,假设H5a未通过验证。CEO职称激励与企业跨国并购绩效在5%的水平上显著正相关,与模型(3)结果保持一致,说明具有高级职称的CEO可以为企业带来更好的跨国并购绩效,假设H6a得到验证。

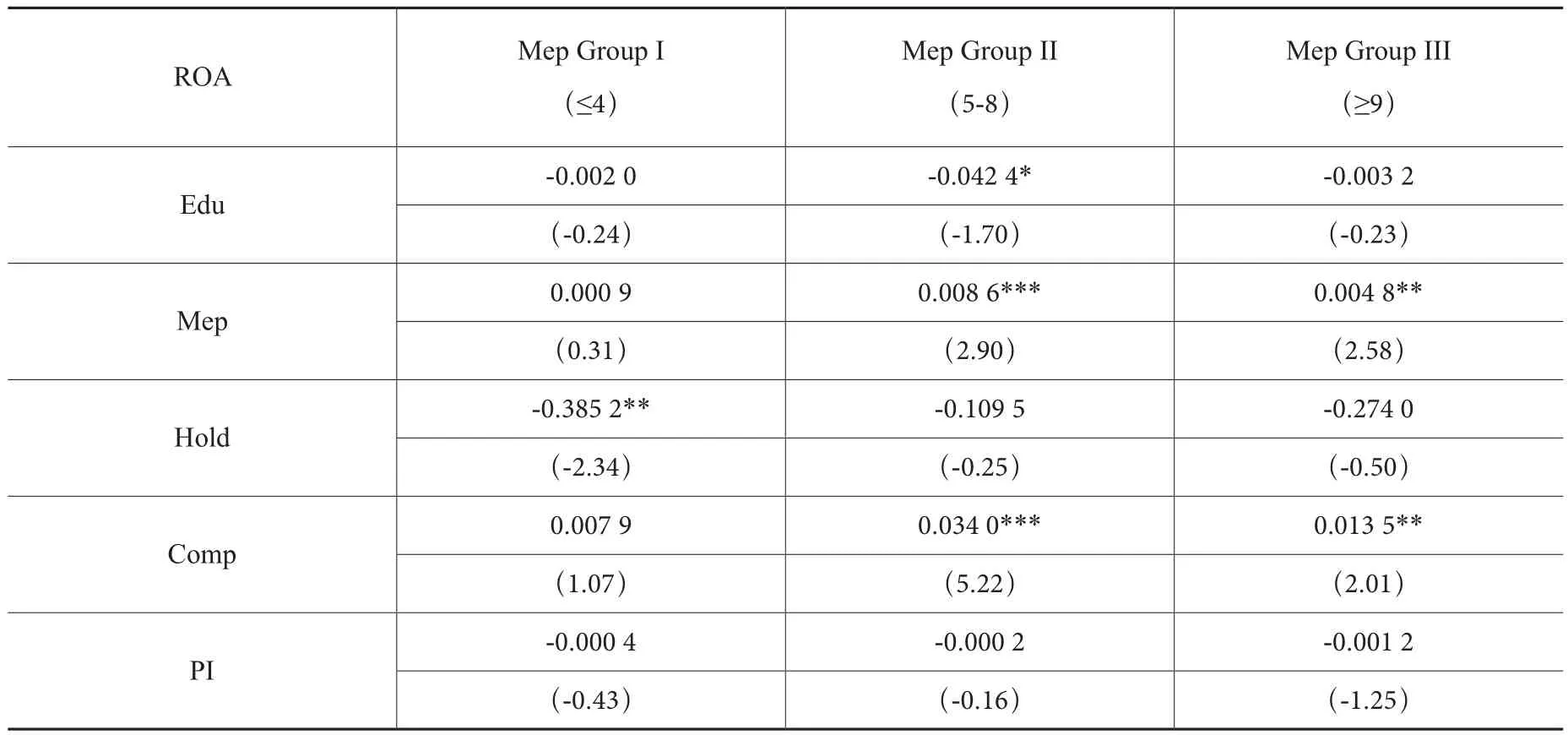

表5可以看出CEO经营管理经验与跨国并购绩效ROA在1%的水平上显著正相关。为了进一步检验CEO经营管理经验、激励机制与跨国并购绩效的关系,本文还对CEO经营管理经验进行了分组,并将各组与跨国并购绩效进行了回归分析。分析结果如表6所示。

表5 CEO人力资本、激励机制与ROA回归分析

从表6的回归结果中可以看出,CEO经营管理经验组I(≤4)中,CEO经营管理经验与跨国并购绩效ROA没有显著的相关关系。CEO持股比例与跨国并购绩效ROA在5%的水平上显著负相关。CEO职称激励与跨国并购绩效ROA显著正相关。经营管理经验较少的CEO希望在短期内快速提升自己的业绩水平和影响力,职称激励可以使其在进行跨国并购时,兼顾企业的利益而做出有利于企业的并购决策。CEO经营管理经验组II(5-8)中,CEO学历与跨国并购绩效ROA在10%的水平上显著负相关。CEO经营管理经验与跨国并购绩效ROA在1%的水平上显著正相关,进一步验证了表4.6中的结论。CEO薪酬与跨国并购绩效ROA在1%的水平上显著正相关,说明当CEO具备一定的经营管理经验时,合理的薪酬激励可以使其在进行跨国并购时,做出对企业和股东有益的决策。CEO经营管理经验组III(≥9)中,CEO经营管理经验与跨国并购绩效ROA在5%的水平上显著正相关。CEO薪酬与跨国并购绩效ROA在5%的水平上显著正相关。分组回归进一步验证了表5的结果,对不同管理经验的CEO提供适当的激励方式,可以使其在进行跨国并购时从企业和股东利益出发,而带来并购活动的成功。

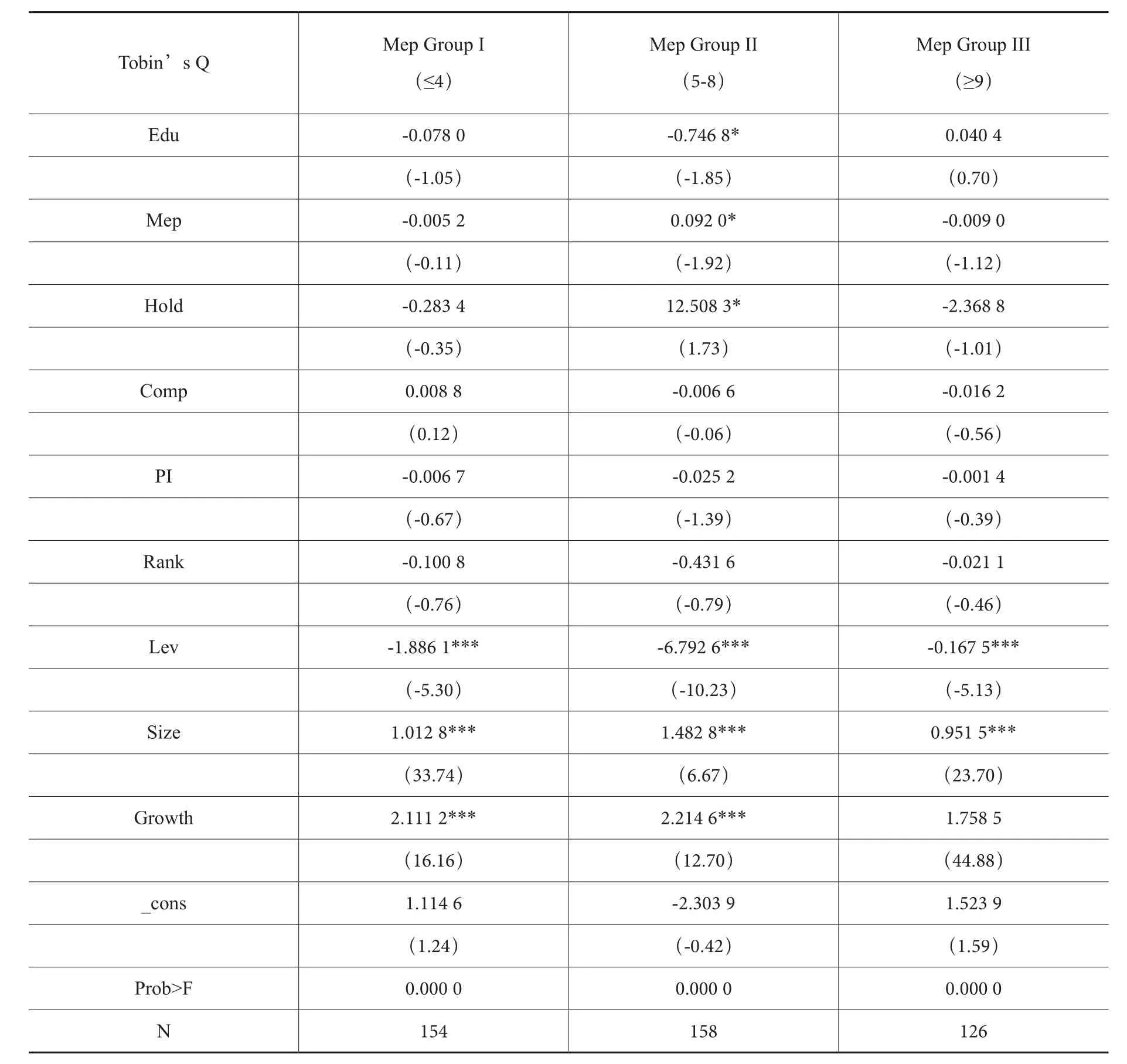

表7为在控制并购资产负债率、企业规模、营业收入增长率变量后,CEO人力资本与激励机制对Tobin’s Q的回归分析结果。

回归结果显示:用Tobin’s Q表示企业跨国并购绩效时,CEO学历与企业跨国并购绩效在10%的水平上显著负相关,与假设的相关方向相反,假设H1b未通过验证。可能是由于具有高级学历的CEO在进行跨国并购时过度自信,导致其过高评估了企业并购能产生的价值。CEO经营管理经验与跨国并购绩效不存在显著的相关关系,假设H2b未通过验证。CEO持股、晋升激励与跨国并购绩效不存在显著的相关关系,假设H3b、假设H5b未通过验证。在模型(6)中CEO薪酬与企业跨国并购绩效在1%的水平上显著负相关,但在模型(5)中两者之间的关系则不显著,假设H4b未通过验证。CEO职称激励与企业跨国并购绩效在5%的水平上显著负相关,与假设的正相关方向相反,假设H6b未通过验证。

表6 CEO经营管理经验分组、激励机制与ROA回归分析

表7 CEO人力资本、激励机制与Tobin’s Q回归分析

表7和表8中,用Tobin’s Q代表跨国并购绩效,得到的回归结果不如用ROA代表跨国并购绩效的回归结果好。可能是由于本文的样本选取等问题,回归结果与以往文献的差异。本文的样本为2010-2015年间海外并购的73个样本公司,而国内学者的研究对象多为国内非并购企业或国内并购企业,因而与本文的研究结论有出入。

表8 CEO经营管理经验分组、激励机制与Tobin's Q回归分析

(二)稳健性检验

文本进行了稳定性检验来验证上述结果的可靠性。参照李卫民(2014)的研究方法,对跨国并购绩效的估算方面进行了如下的稳健性检验:本文用并购完成前后两年的资产收益率差值来衡量跨国并购绩效,这样计算出的并购绩效的数值就有正负。我们采取虚拟变量的形式,若并购绩效大于零则赋值为1,若并购绩效小于零则赋值为0,用生成的虚拟变量来衡量跨国并购绩效指标,然后进行随机效应回归分析,新的回归结果如表9所示。研究发现:CEO学历与跨国并购绩效正相关但不显著;CEO经营管理经验与并购绩效在1%的水平上呈显著的正相关;CEO持股比例与并购绩效在10%的水平上呈显著的负相关;CEO薪酬与并购绩效在1%的水平上呈显著正相关;晋升激励与跨国并购绩效正相关但不显著;CEO职称激励与跨国并购绩效在1%的水平上显著正相关。稳健性检验回归结果表明:各变量之间的相关系数符号和显著性都没有发生实质性的改变,没有改变本文的主要结论,因此,本研究的结论得到进一步的验证。

表9 稳健性检验

表10 实证检验结果

六、结论

本文在对2010-2015年间发生跨国并购事件的企业进行归纳汇总基础上,得出有关企业并购活动的数据,并通过查阅企业年报找到有关企业高管特征的数据,通过Excel进行数据的整理,并运用stata12.0分析软件对数据进行描述性统计、相关性分析和回归性分析,探索CEO人力资本、激励机制与跨国并购绩效之间的规律性。在我国上市公司对外投资势头日益发展的背景下,并购逐渐成为企业提高经济效益、扩大公司规模,求得规模经济效益以及合理配置资源的经常性采取的一种有效战略措施。在我国处于经济转型期而并购日益得到企业青睐的特殊背景下,本文基于外来者劣势理论、人力资本理论、激励理论对我国沪深上市公司CEO人力资本、激励机制与跨国并购绩效之间的关系进行了实证研究,试图从一个新的角度探讨提高上市公司并购绩效的方法,希望给我国上市公司实施跨国并购提供启示,同时也是对人力资本理论和激励理论的应用和扩展。

本文通过对我国企业跨国并购事件数据的分析,可以看出在近6年的跨国并购活动中,大多数企业并没有得到预期的收益。基于前文的理论与实证的分析,本文归纳出的政策建议如下:(1)企业在进行CEO人才招聘过程中,可以选择经营管理经验丰富的高管来担任企业的CEO,同时建立完善的企业内部监督机制,对企业高管行为进行监督和控制,减少其过度自信的行为为企业带来的损失,促使高管在做出并购决策前对本企业和目标企业进行科学的分析,以增强在企业跨国并购过程中的决策的有效性;(2)合理的薪酬设置会降低CEO在跨国并购中的代理动机,促使CEO做出更理性、科学的跨国并购决策从而增加企业的跨国并购绩效。合理的薪酬设置能够降低CEO与股东目标的偏离度、减少委托代理的成本、最大化企业的价值。CEO的需求层次较之于普通员工更高。当他们的物质薪酬得到满足之后,他们对认同度和自我价值的实现方面的需求更加强烈,因此,职称激励等外在激励更能激发其努力。

[1] 徐经长,王胜海. 核心高管特征与公司成长性关系研究——基于中国沪深两市上市公司数据的经验研究[J]. 经济理论与经济管理,2010,(06):58-65.

[2] 林浚清, 黄祖辉, 孙永祥. 高管团队内薪酬差距、公司绩效和治理结构[J]. 经济研究, 2003(4):31-40.

[3] Ulrike Malmendier, Geoffrey Tate. Does Overconfidence Affect Corporate Investment? CEO Overconfidence Measures Revisited[J]. European Financial Management, 2005(5).

[4] David King.The State of Post-Acquisition Performance Literature:Where to go from here? Working paper, 2002.

[5] Bruner, R. An Analysis of Value Destruction and Recovery in the Alliance and Proposed Merger of Volvo and Renault[J]. Journal of Financial Economics, 2003, 1(11):125-166.

[6] David Harding,Richard Jackson, 梁霭中. 从兼并购中复兴(中) 如何成功达成交易[J]. IT经理世界, 2014, (23): 84-87

[7] Agrawa La, J Jaffe, G Mandelker. The post-merger Performance of Acquiring Firms: a Reexamination of an Anomaly[J]. Journal of Finance, 1992, 47(4):1605-1621.

[8] Tihanyi L, Ellstrand A E, Daily C M, et al. Composition of the top management team and firm international diversification[J]. Journal of Management, 2000, 26(6):1157-1177.

[9] Daily C M, Johnson J L. Sources of CEO power and firm financial performance: A longitudinal assessment[J]. Journal of Management, 1997, 23(2):97-117.

[10] Conyon M J, Sadler G V. Executive pay, tournaments and corporate performance in UK firms[J]. International Journal of Management Reviews, 2001, 3(2):141-168.

[11] Firm Value and Manage-rial Incentives: A Stochastic Frontier Approach. Michal A Habib, Alexander Ljungqvist. Journal of Business. 2005

[12] Datta S, Mai I D, Raman K. Executive Compensation and Corporate Acquisition Decisions[J]. Journal of Finance, 2001, 56(6):2299-2336.

[13] Taussings F W and Baker W S. American Corporations and their Executives: a Statistical Inquiry [J].Quarterly Journal of Economics, 1925, (01): 1-51.

[14] Brick I E, Palmon O, Wald J K. CEO compensation, director compensation, and firm performance: Evidence of cronyism?[J]. Ssrn Electronic Journal, 2006, 12(3):403-423.

[15] Grinstein Y, Hribar P. CEO compensation and incentives: Evidence from M&A bonuses [J]. Journal of Financial Economics, 2004, 73(1):119-143.

[16] Chakraborty A, Sheikh S, Subramanian N. The relationship between incentive compensation and performance related CEO turnover[J]. Journal of Economics & Business, 2009, 61(4):295-311.

[17] Bliss R T, Rosen R J. CEO Compensation and Bank Mergers[J]. Journal of Financial Economics, 2001, 61(1):107-138.

[18] Camelo Ordaz, C,Hernandez-Lara,A.B.,Valle Cabrera, R. The Relationship Between Top Management Teams and Innovative Capacity in Companies[J]Journal of Management Development. 2005

[19] Kaplan S N, Klebanov M M, Sorensen M. Which CEO characteristics and abilities matter?[J]. The Journal of Finance, 2012,67(3):973-1007.

[20] Jensen M C, Meckling W H. The Theory of the firm: Managerial behavior agency costs an ownership structure[J]. Journal of Financial Economics, 1976, 13(4):305-360.

[21] Palia D, Lichtenbergb F. Managerial ownership and firm performance: A re-examination using productivity measurement[J]. Journal of Corporate Finance, 1999, 5(4):323-339.

[22] Hall B J, Murphy K J. The Trouble with Stock Option[J]. Journal of Economics Perspective, 2003(17): 49-70.

[23] Himmelberg, Charles P, Hubbard, R. Glenn. Incentive Pay and the Market for CEO: An Analysis of Pay-For-Performance Sensitivity[J]. Ssrn Electronic Journal, 2000, 32(6):89-121.

[24] Raheja C G, Mobbs H S. Tournaments and Heirs: Compensation and Firm Valuation[J]. Ssrn Electronic Journal, 2008, 52(2):86-138.

[25] Kale J R, Reis E, Venkateswaran A. Rank-Order Tournaments and Incentive Alignment: The Effect on Firm Performance[J]. The Journal of Finance, 2009, 64(3):1479-1512.

Chinese CEO Human Capital, Incentive Mechanism and Cross-border M&A Performance—an Empirical Evidence of Shanghai and Shenzhen Stock Markets from 2010 to 2015

LIU Ye, YU Tao, QU Yi-fei

(School of Business Administration, Northeastern University, Shenyang 110819, China)

This paper based on Liability of Foreignness Theory, Human Capital Theory and Incentive Theory, uses the Shanghai and Shenzhen listed companies’ overseas M&A data from 2010-2015 to demonstrate the relationship between CEO human capital, incentive mechanism that closely related to CEO and cross-border M&A performance. This paper tries to find a way to improve cross-border M&A performance of listed companies from a new perspective and hope to provide enlightenment for China's listed companies to implement cross-border M&A strategy. The empirical results show: for CEO human capital, there is no positive relationship between CEO education background and ROA, and there is significant negative relationship between CEO education background and Tobin’s Q; there is positive relationship between CEO managerial experience and ROA, and there is no positive relationship between CEO managerial experience and Tobin’s Q. For incentive mechanism, the results show that there is significant negative relationship between CEO’s shareholding ration and ROA, and there is no positive relationship between CEO’s shareholding ration and Tobin’s Q. There is positive relationship between CEO’s compensation and ROA, and there is weakly negative relationship between CEO’s compensation and Tobin’s Q. There is no positive relationship between promotion incentive and ROA , the same to the Tobin’s Q. There is positive relationship between CEO’s rank and ROA, and there is negative relationship between CEO’s rank and Tobin’s Q.

CEO; human capital; incentive mechanism; cross-border M&A performance

F202

A

2095-7572(2017)03-0095-16

﹝执行编辑:周冬﹞

2017-2-16

教育部人文社科规划基金(10YJA630103);辽宁省教育厅科学研究一般项目:(WJ2013043)

刘烨(1969-),女,辽宁沈阳人,副教授,博士,研究方向:产业组织与公司治理;于涛(1993-),女,吉林舒兰人,硕士,研究方向:公司治理;曲怡霏(1992-),女,辽宁鞍山人,硕士,研究方向:公司治理。