杨晋华 郝晓雁

【摘 要】 ESG理念与新发展理念高度契合,企业希望通过ESG实践推动其全要素生产率提升,实现高质量发展。文章使用2010—2020年A股上市公司数据从融资约束角度出发,实证检验了ESG表现与全要素生产率之间的关系,验证ESG的实践价值效应。研究发现,企业良好的ESG表现传递出的信号能够降低融资约束,提高企业全要素生产率;进一步发现企业财务柔性和媒体监督对ESG表现与全要素生产率之间的关系存在正向的调节作用。研究结果为推动企业践行ESG理念、实现高质量发展提供理论支持和实践参考。

【关键词】 ESG表现; 全要素生产率; 融资约束; 财务柔性; 媒体监督

【中图分类号】 F234;F235 【文献标识码】 A 【文章编号】 1004-5937(2023)19-0129-09

一、引言

党的二十大报告指出,必须完整、准确、全面贯彻新发展理念,构建新发展格局,推动高质量发展,适应我国新发展阶段要求。提升全要素生产率是我国经济高质量发展的重要内容,在经济发展中具有重要地位。企业作为我国经济高质量发展的微观主体,应加快转变发展模式,坚持创新驱动,提高生产效率,实现企业高质量发展。在此背景下,投资者的可持续发展意识逐渐觉醒,具有长期稳健性的ESG投资成为投资领域的重要趋势。ESG作为一种关注企业环境、社会、治理绩效而非财务绩效的投资理念和企业评价标准,在衡量企业可持续发展能力、推动企业关注利益最大化的同时关注社会价值,一定程度上能够体现创新、协调、绿色、开放、共享的新发展理念,为企业实现高质量发展提供参考。2018年证监会将社会责任、环境保护、利益相关者章节加入了《上市公司治理准则》,鼓励上市公司披露企业环境保护、履行社会责任及公司治理等相关信息。在政府和市场的推动下,企业开始践行ESG理念,重视ESG信息披露,并希望在实现社会价值的同时获得一定的经济效益。

已有研究表明,良好的ESG表现能够帮助企业提高声誉[ 1 ],缓解融资约束[ 2 ],增加研发投入[ 3 ],提高投资效率[ 4 ],提升创新绩效[ 5 ],改善资源配置能力[ 6 ]。这些因素对企业技术创新水平和资源配置效率都有间接或直接的影响。但也有学者提出质疑,认为ESG实践占用了企业资金[ 7 ],在企业面临严重的融资约束时ESG实践活动不利于全要素生产率的提高[ 8 ]。同时,随着ESG投资的盛行,ESG表现成为投资者重要的衡量因素,企业可能出现ESG“漂绿”行为,造成ESG报告形大于实。

因此,本文以2010—2020年A股上市公司作为研究对象,实证检验ESG表现是否能提高全要素生产率。从融资约束角度出发,考虑企业财务柔性影响企业资金状况和媒体监督对企业“漂绿”行为的作用,因而引入财务柔性和媒体监督作为两者关系的调节变量。

本文可能的研究贡献在于:第一,丰富了ESG表现的实践价值效应研究,利用实证研究为企业践行ESG理念、提高全要素生产率提供有力理论支持。第二,检验了企业财务柔性对ESG价值效应的正向调节作用,说明企业高质量发展需要必要的资金支持。第三,外部媒体监督压力也对企业全要素生产率的提高起着正向调节作用,企业ESG实践通过媒体监督更加真实可靠,有效监督了企业的“漂绿”行为,并将企业良好的ESG表现加以宣传,提高企业声誉。

二、理论假设

(一)企业ESG表现对全要素生产率的影响

在古典经济模型中,全要素生产率的增长主要来源于科研创新带来的技术水平的提高。基于利益相关者理论,良好的ESG表现传递出维护利益相关者的正面信息,不仅能够积累资金,而且能够吸引更多的人才,从各方面获得充足的资源。这些特定的资源对企业现有资源做了补充,为科研创新积累了资金和人力资本,有助于改善企业创新的过程和结果[ 9 ],促进技术水平的提高。企业内部资源配置效率也是全要素生产率提升的一个重要因素,效率投资将企业的资源效率最大化。当企业出现非效率投资时,资源被无效消耗,造成生产经营效率降低,不利于企业价值的提高[ 10 ]。ESG表现给企业带来的资源使得创新投入和水平得以提高的同时,降低了企业的非效率投资,缓解投资不足[ 11 ],提升了企业资源配置效率,促进全要素生产率的提升。陈玲芳和于海楠[ 8 ]研究发现融资约束的存在削弱了ESG表现与全要素生产率的正向关系。这是因为企业科研创新需要大量的资金支持,当企业处于严重的融资约束困境时,额外的ESG实践增加了企业的资金困难,技术创新资金受制约的同时加剧了创新风险,不利于全要素生产率的提高。

本文从企业融资约束的角度出发,分析企业ESG表现是否与企业全要素生产率相关。由于金融市场的不完善,企业和投资者之间信息一直处于不对称状态,投资者往往处于信息弱势。而良好的ESG表现向投资者传递出企业正处于持续健康发展状态的信号,有利于增强投资者的信心,争取额外投资,起到缓解融资约束的作用[ 12 ]。从债务融资来看,良好的ESG表现能提升企业经营绩效,发挥保险效应,降低企业财务风险,提高企业债务资金的可得性[ 13 ]。从股权融资来看,ESG信息披露能够有效降低信息不对称,减少投资者的不确定性,同时良好的ESG表现能够吸引更多投资者关注[ 14 ]。从政府补助方面来看,良好的ESG表现加强了政府对企业的信任,企业更易获得政府补贴,拓宽资金来源[ 15 ]。

综上,本文认为,良好的ESG表现可以帮助企业缓解融资约束,保障企业全要素生产率提高的资金需求。由此提出假设:

H1a:良好的ESG表现可以提高企业全要素生产率。

H1b:良好的ESG表现可以提高企业全要素生产率,融资约束在其中起着中介作用。

(二)财务柔性对ESG表现与全要素生产率关系的调节作用

财务柔性是企业动态调整和筹集资金的能力,能够帮助企业以低成本迅速抓住机会进行投资,实现企业经济利益最大化。熊正德和顾晓青[ 16 ]认为财务柔性高的企业更容易实现内部筹资和外部融资,进而减少因投资不足产生的投资效率低下问题。根据新古典经济理论,进行环境和社会责任投资与股东权益最大化相矛盾,ESG实践加大了企业资金需求,不利于企业再生产。而财务柔性在一定程度上能够帮助企业缓解资金紧张问题。一方面,当企业花费资金进行ESG实践时,大量的现金流出,减少了企业用于技术创新的资金,若企业现金柔性较高,现金流充足,进行ESG实践就不会产生冲突。此外,较低的杠杆率也为企业提供了再筹资的机会,能够帮助企业以较低的成本获得外源投资,保障ESG实践和全要素生产率提高的同时实现。另一方面,财务柔性较好的公司拥有足够的资金进行ESG实践,使企业获得更好的ESG表现,树立企业形象,进一步缓解融资约束,更好地实现ESG表现对全要素生产率的促进作用。

基于以上分析,本文认为财务柔性对企业解决资金问题有一定帮助,在进行ESG实践的同时兼顾提高全要素生产率的技术投资,促进企业全要素生产率的提高。因此提出假设:

H2:财务柔性对ESG表现与全要素生产率之间的关系起着正向的调节作用。

(三)媒体监督对ESG表现与全要素生产率关系的调节作用

媒体报道在获取企业内部信息、引起公众关注方面起到一定的作用,已经成为影响企业经济发展和企业运营的重要因素。媒体报道可以分为正面报道、负面报道和中性报道,而媒体的监督作用主要是通过负面报道产生的[ 17 ]。考虑到合法性和企业声誉,进行积极回应是企业在面对报道时的第一反应。媒体负面报道在短时间内会对企业形象和销售产生消极影响,迫使企业改善其环境行为,加大绿色创新投入以扭转企业形象[ 18 ]。许瑜等[ 19 ]发现媒体监督能促使企业更加关注内部控制建设,提升企业内部治理水平,保障创新环境,约束高管的过度投资,提高创新绩效,促进全要素生产率的提高。基于媒体的信息传递功能,企业良好的ESG表现能够更好地被传递给相关利益者,增加投资者的关注。同时投资者会对媒体传递的信息进行对比分析,检验其真实度,并反馈到市场上。媒体监督提高了企业ESG实践的可信度,能够有效降低企业的“漂绿”行为,减少企业机会主义,使企业真正进行ESG实践。企业良好的ESG表现能够通过媒体报道传递出来,从而为企业带来良好的声誉,增加企业获得提高全要素生产率资源的机会。

基于以上分析,本文认为媒体监督能够在监督企业ESG行为的同时将企业良好的ESG表现传递给利益相关者,提高关注度,促进全要素生产率的提高。因此提出假设:

H3:媒体监督对ESG表现与全要素生产率之间的关系起着正向的调节作用。

三、研究设计

(一)数据样本

本文以A股上市公司2010—2020年数据为样本,进行实证分析检验,同时剔除金融行业企业数据,剔除样本期间被ST、*ST的上市公司,剔除重要变量严重缺失数据,共搜集到3 338家企业24 542个观察值。为减少异常值对数据的影响,提高实证结果的准确度,本文对主要连续变量在1%和99%的分位上进行了缩尾处理。主要数据来源于Wind数据库和CSMAR数据库。

(二)变量设定

1.被解释变量

企业全要素生产率的计算参考连玉君等学者的研究方法,为更好地解决选择偏差和内生性问题,采用LP法计算,并选择OP方法对计算结果进行稳健性分析。

设定模型如下:

InYi,t=?琢0+?琢1InK+?琢2InL+?琢3InM+?着i,t (1)

模型中采用企业营业收入衡量企业产出(Y),用固定资产净值衡量资本投入(K),用企业员工人数衡量劳动力投入(L),用购买商品、接受劳务支付的现金衡量中间品投入(M)。全要素生产率为此模型计算所得残差。

2.解释变量

本文选取华证ESG评级衡量ESG表现,主要是因为华证评级开始年份较早,数据更为齐全,而且相对来说华证评级参照国际主流数据库,共细分14个主体,多达26个指标,数据更加全面。

3.中介变量

融资约束通常被定义为企业内部融资成本与企业外部融资成本之差,本文选用国泰安数据库KZ指数[ 20 ]作为融资约束衡量指标,通过企业经营性净现金流(CF)、派现水平(DIV)、现金比率(Cash)、负债水平(Lev)及托宾Q(TobinQ)构建KZ指数,KZ指数越大表示企业融资约束越大。首先,按照以上指标对公司进行分类,CF、DIV、Cash低于其年度中位数时,模型(2)中的kz1、kz2、kz3取1,否则取0;若Lev、TobinQ高于其年度中位数,kz4、kz5取0,否则取1。其次,将KZ作为被解释变量,对模型(3)进行排序逻辑回归。最后,运用回归估计结果,计算出每个公司的融资约束。

4.调节变量

财务柔性借鉴曾爱民等[ 21 ]的研究方法,采用现金柔性与负债柔性来衡量。根据计算方法可知财务柔性越大,计算值越大。

媒体监督借鉴李志斌等[ 12 ]的研究,区分企业新闻报道性质。统计正面、负面及中性新闻报道数量,用Janis-Fadner系数(J-F)构建媒体监督指标:

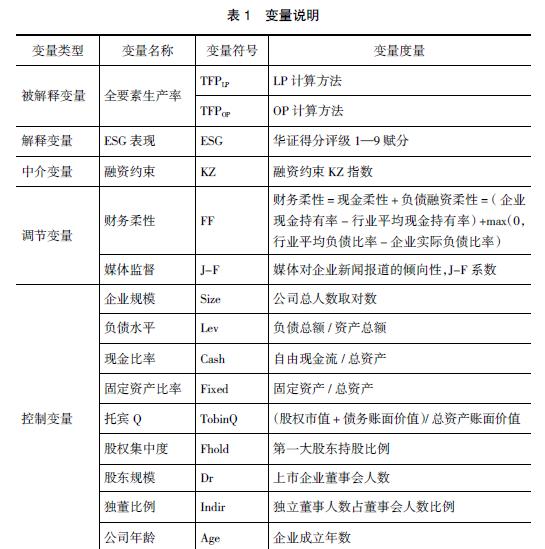

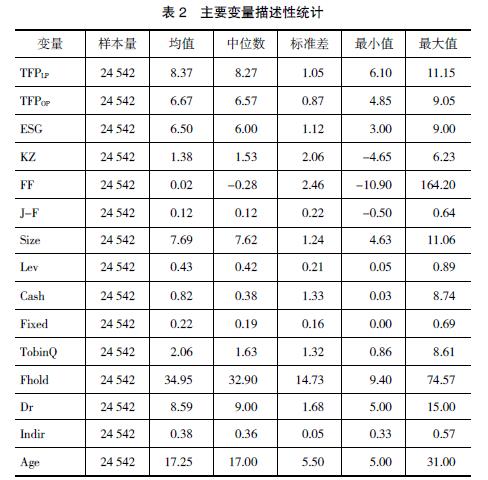

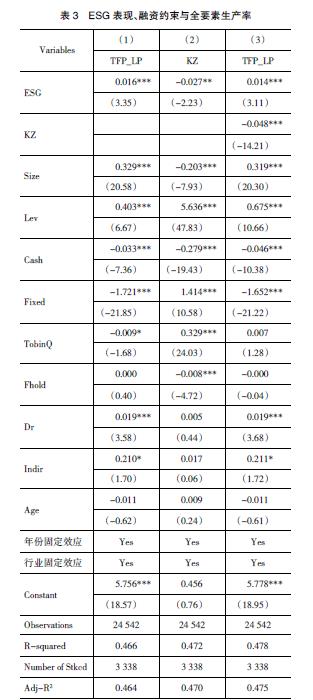

J-F系数e2-ec/t2 e>cec-c2/t2 e e为正面媒体报道数量,c为负面媒体报道数量,t为正面报道与负面报道数量之和。由上述指标计算方法可知系数的取值范围为-1至1,且是一个负向指标。J-F系数越小,媒体监督压力越大。 5.控制变量 参考已有文献,从影响企业全要素生产率出发选取控制变量。 具体变量说明见表1。 (三)模型构建 本文根据理论分析和假设建立如下模型: 模型(4)用来检验H1a,模型(5)和模型(6)用于融资约束中介效应检验(即检验H1b),模型(7)和模型(8)分别检验财务柔性和媒体监督的调节作用(即检验H2和H3)。 四、实证结果与分析 (一)描述性统计及相关性分析 从表2的描述性统计结果来看,两种方法计算出的全要素生产率不一致。以LP法计算的全要素生产率,最小值为6.1,最大值为11.15,标准差为1.05。ESG表现的最小值为3,最大值为9,标准差为1.12,中位数为6,均值为6.5,说明上市企业ESG表现一半以上未达到均值,普遍较低,需进一步提升,且差距明显较大,为本文的研究提供了良好契机。融资约束KZ指数中位数为1.53,最大值为6.23,从数值显示来看融资约束是我国公司普遍存在的问题。财务柔性最大值为164.2,最小值为-10.9,中位数为-0.28,可以看出我国上市公司普遍采用较低的财务柔性。媒体监督J-F均值和中位数均为0.12,说明媒体对上市公司基本持较为客观的态度,积极报道和消极报道都存在。其他控制变量也存在不同的差异性。 (二)回归结果分析 1.企业ESG表现对全要素生产率的影响 固定效应模型结果如表3列(1)所示。在控制年份效应和行业效应的基础上,企业ESG表现系数在1%的水平显着为正,验证了本文的H1a,说明企业良好的ESG表现有利于提升全要素生产率,同时完成了融资约束中介效应检验的第一步。表3列(2)为中介检验的第二步,检验ESG表现与融资约束KZ指数之间的关系。ESG表现与融资约束之间的系数在5%的水平显着为负,说明企业良好的ESG表现为企业树立了良好的形象,缓解了企业的融资约束。表3列(3)为中介检验的第三步。融资约束KZ和企业全要素生产率之间的系数在1%的水平显着为负,ESG表现与全要素生产率的系数仍在1%的水平显着为正,说明融资约束在ESG表现与全要素生产率之间起到部分中介作用,H1b得到验证。 2.财务柔性的调节作用 财务柔性的调节效应回归结果如表4列(1)和列(2)所示。列(1)中财务柔性的系数为0.004,但不显着,这有可能是企业超额现金持有带来的不利影响,导致企业全要素生产率提升不明显。列(2)中ESG与财务柔性的交乘项系数为0.003,且通过了5%的显着性水平检验,说明企业财务柔性正向调节了ESG表现与全要素生产率之间的关系,在需要进行ESG实践时,较高的财务柔性为企业提供了一定的资金,有利于同时满足企业ESG实践与企业全要素生产率的提升,本文H2得以验证。 3.媒体监督的调节作用 媒体监督的调节效应回归结果如表4列(3)和列(4)所示。列(3)中媒体监督系数为0.183且显着,列(4)ESG与媒体监督的交乘项系数为-0.022且在10%的水平显着。由于媒体监督J-F是一个负向指标,系数为负说明企业面临的媒体监督压力越大,ESG表现对全要素生产率的提升作用越大,媒体监督正向调节了ESG表现与全要素生产率之间的关系,本文H3得以验证。这说明媒体在信息传递和监督机制方面发挥了积极的作用,有效促进了ESG信息的传递,同时抑制了企业的“漂绿”行为[ 14 ],进一步加强了ESG表现与全要素生产率之间的关系。 (三)稳健性检验 为了检验上述结论是否可靠,是否具有稳健性,本文从以下两个方面进行进一步检验。 1.工具变量法 工具变量法可以在一定程度上缓解因时间变化产生遗漏变量而导致的内生性问题。本文借鉴李志斌等[ 12 ]的研究,选择华证ESG评级的行业均值作为ESG表现的工具变量。理论上,ESG评级的行业均值与解释变量ESG本身密切相关,满足相关性假设。从外生性假设来看,ESG评级的行业均值影响企业全要素生产率只能通过ESG表现。由此可以认为,将华证ESG评级的行业均值作为工具变量是合理有效的。 回归结果如表5所示。列(1)ESG的行业均值与ESG显着相关;列(2)第二阶段回归结果显示ESG评级与全要素生产率系数在1%的水平上显着为正,说明良好的ESG表现能显着提高全要素生产率;列(3)至列(6)为中介融资约束在工具变量法的检验结果;列(7)、(8)和列(9)、(10)分别为财务柔性及媒体监督在工具变量法的回归结果。以上回归结果均显着且系数符号与上文一致。综上,在考虑内生性的情况下,ESG的价值效应、融资约束的中介效应以及财务柔性和媒体监督的调节效应均具有稳健性。 2.替换衡量方式 本文采用替换衡量方式的方法继续进行稳健性检验。将被解释变量全要素生产率的计算更换为OP方式,将解释变量ESG表现的度量指标更换为同样具有环境、社会、公司治理三方面评分的彭博ESG评分,回归结果如表6所示。列(1)、列(2)为更换被解释变量全要素生产率计算方法的主回归结果和融资约束中介效应回归结果;列(3)和列(4)是更换了被解释变量的调节效应回归结果;列(5)是更换解释变量的回归结果;列(6)是同时更换解释变量和被解释变量的回归结果。结果和上文一致,说明本文结论稳健。 五、结论与建议 本文以2010—2020年A股上市公司数据作为研究样本,运用固定效应模型实证检验了ESG表现与全要素生产率之间的关系,引入融资约束作为中介变量,并研究了企业财务柔性和媒体监督在两者之间的调节效应。实证发现:(1)良好的ESG表现能够树立企业良好的形象,帮助企业缓解融资约束,提高全要素生产率。(2)企业内部财务柔性在ESG表现与全要素生产率之间存在显着的调节效应,企业财务柔性能够缓解企业融资约束,为企业ESG实践和全要素生产率的提高提供资金,对ESG表现与全要素生产率起着正向促进作用。(3)媒体监督在ESG表现与全要素生产率之间存在显着的调节效应,媒体监督程度越大,越能促进ESG表现提高全要素生产率。 基于以上结论提出建议:(1)对于企业来说,在能力范围内积极践行ESG实践,促进企业高质量发展。企业应在其运营过程中注重环境保护、企业社会责任及公司治理,在ESG实践过程中提高企业形象,争取外界资源支持,提高企业全要素生产率,实现企业高质量发展。(2)对于政府来说,应充分发挥其主导作用,加快推进ESG整体制度建设。政府可以联合第三方评级机构建立并完善ESG评价体系,对ESG表现不同的企业实施不同的奖惩机制,促使企业自觉践行ESG理念并披露ESG相关信息。(3)在进行ESG实践时,为避免企业陷入资金危机可适当维持较稳定的财务柔性。充裕的现金流是企业成功抓住机遇的先决条件,不仅可以有效进行ESG实践,而且能帮助企业承受研发过程中遇到的阻碍,提高企业全要素生产率。(4)新闻媒体在保障良好的信息传递环境的同时要发挥其外部监督作用,监督企业的ESG信息披露及其责任表现。本文研究发现媒体监督能促进ESG信息的传递并提高ESG实践的真实性,因此要充分利用媒体的传播和监督功能,推动企业ESG实践。 【参考文献】 [1] 孙慧,祝树森,张贤峰.ESG表现、公司透明度与企业声誉[J/OL].软科学,2023-02-03. [2] 张亚连,苏昌萍.企业ESG表现对融资约束的影响研究:基于信号不对称与委托代理视角[J].新疆财经,2023(2):48-57. [3] 陈婧轩,张劲松.ESG表现、研发投入和企业创新绩效[J/OL].经营与管理,2023-04-03. [4] 高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34,72. [5] 王治,彭百川.企业ESG表现对创新绩效的影响[J].统计与决策,2022,38(24):164-168. [6] 林炳洪,李秉祥.ESG责任履行对企业研发投入的影响:基于资源获取与资源配置的视角[J/OL].软科学,2023-03-07. [7] ASSEN R,HINZE A K,HARDECK I.Impact of ESG factors on firm risk in Europe[J].Journal of Business Economics,2016,86(8):867-904. [8] 陈玲芳,于海楠.ESG表现、融资约束与企业绩效[J].会计之友,2022(22):24-30. [9] 赵胜民,于星慧.企业社会责任对企业创新的影响研究:来自中国上市公司的经验证据[J].科研管理,2023,44(4):144-153. [10] 刘帷韬,任金洋,冯大威,等.经济政策不确定性、非效率投资与企业全要素生产率[J].经济问题探索,2021(12):13-30. [11] 郝晓雁,姚瑞珍.ESG表现与企业全要素生产率关系研究[J].经济论坛,2022(5):130-144. [12] 李志斌,邵雨萌,李宗泽,等.ESG信息披露、媒体监督与企业融资约束[J].科学决策,2022(7):1-26. [13] 廉永辉,何晓月,张琳.企业ESG表现与债务融资成本[J].财经论丛,2023(1):48-58. [14] 陈香竹,殷炼乾.企业ESG评级与股权融资成本:基于中国A股上市公司的实证分析[J].西部金融,2022(8):59-67. [15] 倪国爱,程艳.ESG表现能提高政府补贴吗:基于企业生命周期视角[J].荆楚理工学院学报,2023,38(2):63-74. [16] 熊正德,顾晓青.财务柔性、投资效率与企业价值:基于数字创意产业上市公司的经验证据[J].中国流通经济,2022,36(1):80-91. [17] 黄辉.媒体负面报道、市场反应与企业绩效[J].中国软科学,2013(8):104-116. [18] 赵莉,张玲.媒体关注对企业绿色技术创新的影响:市场化水平的调节作用[J].管理评论,2020,32(9):132-141. [19] 许瑜,冯均科,杨菲.媒体关注、内部控制有效性与企业创新绩效[J].财经论丛,2017(12):88-96. [20] KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints[J].Quarterly Journal of Economics,1997,112(1):169-215. [21] 曾爱民,张纯,朱朝晖.西方财务柔性理论最新研究进展[J].商业经济与管理,2014(10):43-54.