万立全 赵馨 陈峻博

【摘 要】 文章以2015—2021年我国A股上市公司为研究对象,实证检验控股股东超额委派董事对独立董事提前辞职的影响及其作用机制。研究发现:(1)控股股东超额委派董事对独立董事提前辞职产生促进作用。(2)控股股东超额委派董事通过降低独立董事薪酬水平和更多的信息披露违规导致独立董事选择提前辞职。(3)区分公司结构是单个大股东还是多个大股东,控股股东超额委派董事对独立董事提前辞职的促进作用在多个大股东并存的公司更加显着。结论对规范控股股东超额委派董事行为和抑制独立董事提前辞职具有一定的现实意义,为规范公司内部信息披露和独立董事薪酬制定标准提供了新思路。

【关键词】 控股股东; 超额委派董事; 独立董事提前辞职

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2024)03-0090-07

一、引言

伴随着独立董事制度在我国的日益完善,独立董事辞职现象大量涌现。在独立董事制度实行的最初十几年,由于我国“一股独大”的股权环境特点,控股股东在上市公司处在绝对话语权地位,独立董事几乎是由大股东选聘,即使在公司治理机制完善的企业,独立董事制度也很难发挥如外界所期望的作用。很多情况下,独立董事只能在董事会中发挥仅有的咨询职能,监督功能无从谈起。独立董事制度引进的目的是为了维护中小股东的利益,但由于该制度的设计缺陷,独立董事没有足够动机和能力阻止大股东侵害中小股东的行为。因此,独立董事制度经常遭到外部投资者质疑,独立董事“用脚投票”屡见不鲜。

然而近几年,独立董事履职环境有了新变化。2015年起,我国资本市场进入股权分散时代。在股权分散时代,控股股东比以往更会通过超额委派董事加强董事会内话语权,虽然在客观上维护了上市公司控制权的稳定性,使得董事会决策统一,但也增加了控股股东为谋求更多利益进行压倒性投票决策的可能性[ 1 ]。通常,独立董事本就极少对董事会决议表示异议,在以和为贵的董事会氛围下,更难投出反对票[ 2 ],大大降低了独立董事履职的可能性,从而使有职业道德的独立董事可能提前辞职。控股股东委派的董事出于维护控股股东利益的目的,在重大议案表决时会统一行动,大大减少其他大股东委派的内部董事和独立董事投出反对票所带来的监督效果,从而损害独立董事的独立性和履职积极性。可见,超额委派董事是控股股东对独立董事的一种隐秘胁迫手段,可能是促进独立董事提前辞职的重要因素。目前对此研究较少,本文基于控股股东超额委派董事角度,研究其对独立董事提前辞职的影响和作用机制。

本文可能的贡献:第一,丰富对超额委派董事这一新兴学术前沿的认知,探索控股股东超额委派董事这一行为的经济后果。第二,完善独立董事提前辞职动因的相关文献,现有文献主要考察企业违规行为等因素对独立董事提前辞职的影响,较少探究控股股东超额委派董事在其中发挥的作用。本文研究可以帮助上市公司规范控股股东超额委派董事行为,清除独立董事履职障碍,减少独立董事提前辞职行为的发生。这是在深入学习贯彻党的二十大精神的前提下,更好地保障中小股东利益,让广大中小股东分享公司发展成果,实现共同富裕的体现。同时有助于推动上市公司贯彻新发展理念,推进各行业高质量发展。

二、文献评述与假说提出

关于独立董事辞职行为,绝大多数学者选择探讨其动因和经济后果。研究认为独立董事辞职的动因主要出于声誉动机,即如果上市公司存在严重的治理缺陷,且独立董事相对较低的薪酬不能与潜在的声誉风险完全匹配,独立董事会选择在公司出现业绩下滑或者被监管机构处罚之前辞职[ 3 ]。独立董事辞职会造成企业价值下降[ 4 ]和“逆淘汰”现象[ 5 ]。

控股股东向上市公司委派董事会成员的现象在我国资本市场屡见不鲜,虽然有研究表明控股股东超额委派董事的行为能够促进企业创新[ 6 ],但更多学者认为,控股股东超额委派董事会降低董事会会议的有效性[ 7 ]、降低董事会的独立性[ 8 ]、产生较高的代理成本[ 9 ],并增加控股股东掏空行为[ 10 ]。

通常,不管是绝对控股股东还是相对控股股东,他们都是基于持股比例决定在公司中的话语权。受控股股东委派的董事,自然而然成为其利益的维护者[ 11 ],同时被委派董事超额程度越高,控制权和现金流权的分离程度就越大,意味着承担责任与享有权利的不对称,形成“负外部性”[ 12 ]。最终,控股股东可以利用上述分离机制通过关联交易、资金占用等方式进行隧道挖掘。然而,真正监督控股股东掏空行为的独立董事反倒容易被迫辞职,独立董事任免权被实际控制人掌握的制度设计缺陷是导致较尽责独立董事辞职的根源。总之,控股股东超额委派董事的行为从事实上侵占了其他大股东应该委派董事的席位,使得其形成的“多数派”格局加大,独立董事即使提出异议也往往反对无效,甚至在尊重权威的企业文化中,这些“少数派”成为董事群体中被孤立、排斥甚至打压的对象[ 13 ],最终导致独立董事选择提前辞职。因此,本文提出假设1:控股股东超额委派董事促进独立董事选择提前辞职。

三、研究设计

(一)样本选择与数据来源

本文选取2015—2021年我国沪深A股上市公司数据作为初始研究样本①,删除金融类上市公司、ST及*ST公司、数据缺失公司,最终获取19 468个公司—年度观测值。独立董事辞职数据通过Wind数据库收集并手工整理,其他相关数据来自CSMAR数据库和CCER数据库。为了消除极端值对回归结果的影响,本文对所有变量在1%分位上进行Winsorize缩尾处理。

(二)变量定义

1.被解释变量:独立董事提前辞职(Resign)

参考方先明和陈楚[ 14 ]的研究,本文把独立董事提前辞职界定为:当年上市公司公告中独立董事除了任职时间已满六年和党政领导干部不得在企业兼职或任职的原因外,因个人原因、工作原因、年龄及身体原因等提前辞职的人数。

2.解释变量:控股股东超额委派董事(Overratio)

参考孙光国和孙瑞琦[ 15 ]的研究,首先,本文通过观察公司董事是否在控股股东单位任职,判断董事是否为控股股东实际委派董事。其次,本文将控股股东超额委派董事界定为控股股东实际委派董事人数与适当委派董事人数(内部董事人数×控股股东持股比例)之差向上取整②。最后,用上述数值除以内部董事人数。

3.控制变量

参考前期研究,本文选取如下控制变量:公司规模(Size)、资产收益率(Roe)、资产负债率(Lev)、机构投资者持股比例(Investor)、董事会规模(Bsize)、董事会会议次数(Btimes)、董事长变更(Dchange)、同地独立董事(Local)、独立董事网络中心度(Inc)、独立董事比例(Lnd)。具体定义与说明见表1。

(三)模型构建

为了检验控股股东超额委派董事比例对独立董事提前辞职的影响,本文构建如下回归模型:

模型(1)中,被解释变量为独立董事提前辞职(Resign),解释变量为控股股东超额委派董事(Overratio)。同时,模型还控制年度(Year)与行业(Industry)固定效应。

四、实证结果与分析

(一)描述性统计与相关性检验

表2为主要变量的描述性统计结果。其中,独立董事提前辞职(Resign)的最小值为0.0000,最大值为1.0000,平均值为0.0734,说明样本中有7.34%的观测值存在独立董事提前辞职现象。控股股东超额委派董事比例的最小值为-0.5000,最大值为0.7500,标准差为0.2623,说明不同公司超额委派董事情况差异较大,且存在部分公司控股股东严重超额委派董事的情形。

变量的相关性检验结果显示,控股股东超额委派董事(Overratio)与独立董事提前辞职(Resign)的相关系数在1%的水平上显着正相关③,表明控股股东超额委派董事比例越多,独立董事提前辞职人数越多,初步证实了假设1。

(二)基准回归结果

本文采用模型(1)检验控股股东超额委派董事对独立董事提前辞职的影响,结果如表3列(1)所示。控股股东超额委派董事(Overratio)的回归系数为0.0234,在1%的水平上显着,说明控股股东超额委派董事越多,独立董事提前辞职的可能性越大,支持假设1。原因在于控股股东超额委派董事导致独立董事缺乏应有的话语权,独立董事履职难度增大,履职积极性受挫。因此,独立董事选择主动辞职以规避风险。控制变量方面,董事会规模、董事会会议次数、董事长变更的回归系数显着为正,说明董事会规模越大、董事会开会越频繁、董事长当年发生变更次数越多,独立董事提前辞职现象越多。董事会规模越大,董事的人员流动越频繁;独立董事相较于其他董事对公司事务参与度不高,董事会开会越频繁,时间成本高的独立董事会选择事少的公司任职。此外,对于独立董事来说,资本市场对他们有勤勉义务的要求,出于声誉考虑,他们会尽自己所能参与会议,实在难以满足要求,只能选择提前辞职。董事长变更导致独立董事跟随辞职也是市场常态,董事长与独立董事之间存在关联关系的可能性不可低估,董事长辞职会带着独立董事一同离开。同地独立董事和机构投资者持股比例的回归系数显着为负,说明如果本身居住地不在公司所在城市的独立董事,来往通勤成本会成为独立董事履职的障碍。机构投资者也会对公司进行监督,这有利于独立董事履职,从而抑制独立董事提前辞职。

(三)内生性检验

1.反向因果问题

独立董事提前辞职,控股股东可以推荐其他董事以保障董事会正常运行。因此,控股股东超额委派董事与独立董事提前辞职可能存在反向因果关系。本文采用解释变量滞后一期解决该内生性问题。表3列(2)显示,超额委派董事系数仍然显着为正,再次验证了假设1,说明反向因果问题并未对假设1造成实质性影响。

2.样本选择性偏差问题

上述基准分析可能存在因样本选择偏差引发变量遗漏从而导致内生性问题,为此,参照Altonji et al.[ 16 ]的研究,本文采用系数稳定性分析方法④进行回归。具体做法是将Bsize、Btimes、Dchange、Local、年度固定效应和行业固定效应作为关键控制变量,并依次累加其余控制变量进行回归。表4表明,回归结果皆显着并且没有重大变化,说明回归模型遗漏的变量与解释变量的残余相关性较小,不会影响结论的可信性。此外,选择性偏差强度指标(Selection Ratio)为-1.3235,其绝对值大于1,说明样本选择性偏差的问题得到控制,说明该问题并未对假设1造成实质性影响。

(四)稳健性检验

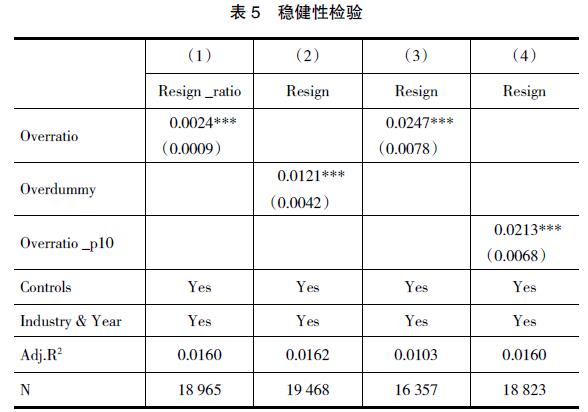

1.更换被解释变量

不同规模的公司董事会的规模也不一样,考虑到此影响,为进一步提高研究结论的可靠性,本文将被解释变量更换为独立董事提前辞职的数量占公司董事会人数的比例(Resign_ratio)。表5列(1)显示,控股股东超额委派董事(Overratio)的系数在1%水平上显着为正,表明更换被解释变量衡量指标后,本结论依然成立。

2.更换解释变量

借鉴李凤羽等[ 6 ]的研究,本文使用控股股东超额委派董事虚拟变量(Overdummy)进行稳健性检验。控股股东超额委派董事比例大于0时,该值取1,否则为0。表5列(2)显示,控股股东超额委派董事虚拟变量(Overdummy)的系数在1%水平上显着为正,表明更换解释变量衡量指标后,本结论依然成立。

3.剔除部分年份

考虑到2015年有大量官员身份的独立董事因国家规范党政领导干部在企业兼职的要求而提前辞职,且部分独立董事在自己的辞职公告中并没有披露该情况,可能对本文独立董事提前辞职的样本筛选产生一定影响。为了确保研究结果的严谨性,本文删除2015年数据,重新进行回归分析。表5列(3)显示,控股股东超额委派董事(Overratio)系数在1%水平上显着,说明考虑到该情况后,本文结论没有本质改变。

4.改变控股股东的界定条件

为确保研究结果的严谨性,参考杨松令等[ 17 ]的研究,本文将控股股东持股比例下限提高到10%,即剔除第一大股东持股比例低于10%的样本观测值,得到新的控股股东超额委派董事指标(Overratio_p10),重新进行回归的结果如表5列(4)所示,Overratio_p10的系数在1%水平上显着为正,再次验证假设1。

五、影响机制检验

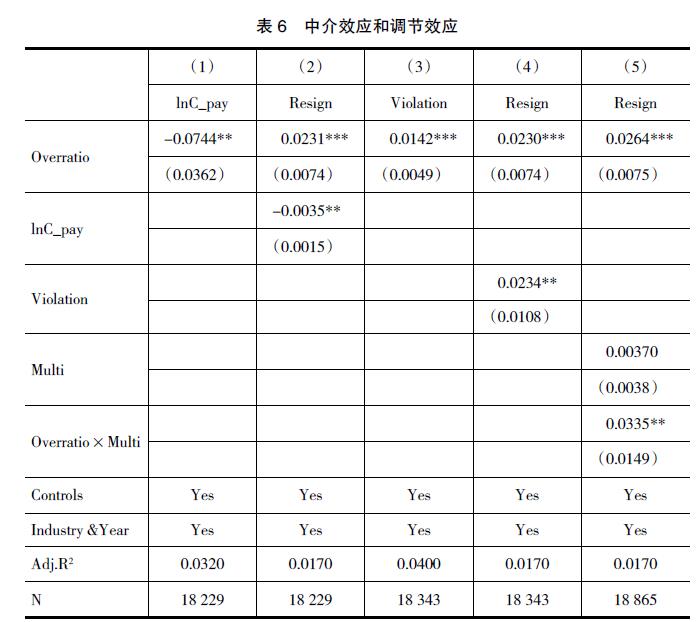

事实上,控股股东超额委派董事使得控股股东的控制权超过自身持股比例,而控股股东会利用超出比例的控制权谋求私人利益,那幺,控股股东超额委派董事通过什幺方式影响独立董事提前辞职呢?下文根据中介效应检验程序,从独立董事薪酬水平和信息违规披露两个维度分析影响机制。

(一)独立董事薪酬水平的中介效应

独立董事对管理层的监督需要充沛的时间和精力,加之独立董事兼任制度⑤的限制,导致独立董事在不同公司兼任的时间成本较高,所以需要更多的物质激励[ 18 ]。当独立董事薪酬过低时,其恐怕很难愿意维护中小股东利益[ 19 ]。从这个角度看,控股股东为了实现其掏空目的,通过降低独立董事薪酬水平的提案,达到降低独立董事履行监督职责的目的。考虑时间成本,身兼数职的独立董事会选择薪酬较低的公司提前辞职。

本文采用独立董事薪酬水平(lnC_pay)构建中介效应模型进行回归,独立董事薪酬水平(lnC_pay)衡量如下:独立董事薪酬总额除以独立董事总人数,得到独立董事平均薪酬,然后加1取对数。表6列(1)显示,当lnC_pay为被解释变量时,Overratio的系数显着为负,即控股股东超额委派董事抑制了独立董事薪酬水平。表6列(2)显示,控制独立董事薪酬水平这个中介变量后,Overratio的回归系数为正且在1%水平上显着,lnC_pay的回归系数显着为负。同时Sobel检验显示Sobel Z值为2.2554,说明中介效应显着,表明降低独立董事薪酬水平是控股股东超额委派的董事迫使独立董事提前辞职的一个有效手段。

(二)信息披露违规的中介效应

通常,控股股东可能会在年度报告上伪造数据掩盖其对公司的掏空行为,并且控股股东有动机和能力通过各种手段阻止独立董事对年度报告的有效监督。研究表明,年度报告、担保和关联交易的议案更容易被独立董事提出异议[ 20 ]。控股股东超额委派董事将进一步压缩非控股股东委派董事的空间,降低董事说“不”的可能性,进而影响独立董事说“不”的监督效果[ 1 ]。从维护自身声誉出发,独立董事会对一些董事会议案出具否定意见[ 21 ],如果独立董事说“不”很难带来预期的监督效果,所以会在必要时选择辞职,规避公司违规行为给其职业生涯带来污点。

参照Khanna et al.[ 22 ]的研究,本文使用违规倾向(Violation)衡量企业当年是否有信息披露违规行为。若公司在某一年发生了推迟披露、重大遗漏、虚假陈述、披露不实以及虚列资产等信息披露违规行为,且被证券监管部门通报,Violation取1,否则取0。表6列(3)显示,当Violation为被解释变量时,Overratio的系数显着为正,即控股股东超额委派董事越多,公司发生信息披露违规的可能性越大。表6列(4)显示,控制违规倾向这个中介变量后,Overratio的回归系数为正且在1%水平显着,Violation的回归系数显着为正。Sobel检验显示Sobel Z值为1.8113,说明中介效应显着,表明信息披露违规成为控股股东通过超额委派董事促使独立董事提前辞职的另一途径。

六、多个大股东的调节效应

当前,控股股东超额委派董事现象屡见不鲜。如果公司存在多个大股东持股,独立董事辞职倾向又有何不同?

学术界对多个大股东的经济后果产生两种观点:“合谋观”认为,多个大股东之间容易存在协同关系,共同谋求掏空中小股东利益[ 23 ],而多个大股东合谋掏空的行为与独立董事职责相冲突,不利于独立董事履职;“监督观”认为,控股股东谋取控制权私人收益,其他大股东为了防止其利益受到侵害,双方都会向董事会委派维护自己利益的董事[ 24 ]。此时,如果控股股东超额委派董事,控股股东占了内部董事大部分席位,其他大股东只能挤压外部董事名额。因此,内部董事席位和外部董事席位都是大股东争夺董事会控制权的对象,一定程度上可能加剧原本在职独立董事的提前辞职倾向。

参照杨松令等[ 17 ]的研究,本文将持股比例超过10%的股东定义为大股东,若上市公司当年有两个及两个以上大股东存在的情况,界定为上市公司当年存在多个大股东(Multi)。若上市公司存在多个大股东,Multi取值为1,否则为0。构建模型(2):

表6列(5)显示,Overratio×Multi的系数显着为正,说明有多个大股东存在的公司,董事会更加不稳定,控股股东超额委派董事会激化董事会矛盾,导致独立董事提前辞职。

七、结论与建议

本文基于2015—2021年沪深A股上市公司数据,探究控股股东超额委派董事对独立董事提前辞职的影响及其作用机制。结果表明:(1)控股股东超额委派董事一定程度上抑制了独立董事在董事会中发挥着重要的监督作用,促进了独立董事的提前辞职;(2)机制检验发现,控股股东超额委派董事通过降低独立董事薪酬水平和更多的信息违规披露导致独立董事选择提前辞职;(3)存在多个大股东的公司中,控股股东超额委派董事对独立董事提前辞职的促进作用更为明显。

为此,本文提出以下建议:(1)积极引导独立董事参与公司日常经营管理事务,培养独立董事的责任心,将独立董事薪酬标准与监督绩效挂钩,并从规则层面尽力摒除管理层和内部董事的干扰,为独立董事履职提供便利。(2)从制度上,限制大股东超额委派董事程度,增加董事会独立性,避免控股股东董事会掌权情况的出现。总之,随着我国上市公司股权越来越分散化,公司治理需要独立董事的参与,独立董事话语权的比重不可被轻视,需要完善控股股东董事委派制度和独立董事制度。

【参考文献】

[1] 郑志刚,胡晓霁,黄继承.超额委派董事、大股东机会主义与董事投票行为[J].中国工业经济,2019(9):155-174.

[2] 刘思敏,郑建强,黄继承,等.独立董事换届“未连任”与公司违规行为[J].金融评论,2021(4):77-91.

[3] DEWALLY M,PECK S W.Upheaval in the boardroom:outside director public resignations,motivations and consequences[J].Journal of Corporate Finance,2010,16(1):38-52.

[4] 唐雪松,马畅.独立董事背景特征、辞职行为与企业价值[J].会计与经济研究,2012(4):3-13.

[5] 陈睿,王治,段从清.独立董事“逆淘汰”效应研究:基于独立意见的经验证据[J].中国工业经济,2015(8):145-160.

[6] 李凤羽,秦利宾,史永东.稳中求进:实际控制人超额委派董事能促进企业创新吗[J].财贸经济,2021(3):96-110.

[7] GOMES A R,NOVAES W.Sharing of control as a corporate governance mechanism[R].PIER Working Paper,2005.

[8] 焦健.董事会异质性对企业业绩的影响分析:基于B-样条展开的非线性分位数回归的研究[J].财贸研究,2019(9):101-110.

[9] 孟焰,赖建阳.董事来源异质性对风险承担的影响研究[J].会计研究,2019(7):35-42.

[10] 唐建新,李永华,卢剑龙.股权结构、董事会特征与大股东掏空:来自民营上市公司的经验证据[J].经济评论,2013(1):86-95.

[11] ADAM Y C.Corporate governance and nominee directors-what does it mean?[J].Management & Accounting Review,2016,15(2):171-184.

[12] 郑志刚,郇珍,黄继承,等.金字塔式控股结构与上市公司资本运作的机会主义倾向[J].金融研究,2021(11):153-169.

[13] 唐雪松,申慧,杜军.独立董事监督中的动机:基于独立意见的经验证据[J].管理世界,2010(9):138-149.

[14] 方先明,陈楚.独立董事非规定性辞职公告的文字溢筹:市场对措词的反应分析[J].经济管理,2018(5):73-91.

[15] 孙光国,孙瑞琦.控股股东委派执行董事能否提升公司治理水平[J].南开管理评论,2018(1):88-98.

[16] ALTONJI J G,ELDER T E,TABER C R.Selection on observed and unobserved variables:assessing the effectiveness of catholic schools[J].Journal of Political Economy,2005,113(1):151-184.

[17] 杨松令,王志华,刘亭立.控股股东社会资本、创新意愿与技术创新的关系:兼议股权资本和产权性质的情境效应[J].科技管理研究,2019(3):16-25.

[18] 魏岚.上市公司独立董事激励机制选择及制度重构[J].会计之友,2013(7):72-75.

[19] 朱杰.独立董事薪酬激励与上市公司信息披露违规[J].审计与经济研究,2020(2):77-86.

[20] 唐清泉,罗党论.设立独立董事的效果分析:来自中国上市公司独立董事的问卷调查[J].中国工业经济,2006(1):120-127.

[21] 叶康涛,祝继高,陆正飞,等.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011(1):126-139.

[22] KHANNA V S,KIM E H,LU Y.CEO connectedness and corporate fraud[J].The Journal of Finance,2015,70(3):1203-1252.

[23] MAURY B,PAJUSTE A.Multiple large shareholders and firm value[J].Journal of Banking & Finance,2005,29(7):1813-1834.

[24] 陈险峰,任洋虬,胡珺.多个大股东与独立董事超额聘任[J].海南大学学报(人文社会科学版),2021(1):52-61.