杜剑 黄俊杰 杨杨

【摘 要】 劳动收入是劳动人民收入的主要来源,劳动收入份额是衡量劳动人民在社会经济发展成果中的分配情况,对实现共同富裕具有重要意义。文章以2010—2021年沪深A股上市公司为研究对象,探究机构共同持股对劳动收入份额的影响。研究发现,机构共同持股能够提升企业的劳动收入份额;机制分析发现,机构共同持股通过资源获取,从而降低持股企业间的信息不对称和企业的融资约束,提升企业的劳动收入份额。进一步研究发现,机构共同持股对劳动收入份额的提升作用在股权集中度低、产品市场竞争程度弱的企业中更显着。本研究不仅丰富了对机构共同持股这一新兴所有权制度的认识,同时也从资本市场非正式制度视角考察了对企业劳动收入份额的影响,为资本市场助力共同富裕提供了参考。

【关键词】 机构共同持股; 劳动收入份额; 信息不对称; 融资约束; 共同富裕

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2024)04-0069-10

一、引言

党的十八大以来,以习近平同志为核心的党中央把共同富裕放在更为重要的位置,提出了一系列根本性、方向性的理论指导,为我国经济社会发展、推动实现共同富裕提供了强大思想动力和方向,共同富裕已经成为国家发展重大议题。收入分配的制度改革,关系到老百姓切身的利益,也是促进共同富裕的基础性制度。初次分配是社会最终分配的基础,在我国的收入分配制度中扮演着重要的角色。党的二十大报告明确指出实现全体人民共同富裕是中国式现代化的本质要求,中国式现代化是全体人民共同富裕的现代化。同时提出,坚持按劳分配为主体、多种分配方式并存,坚持多劳多得,鼓励勤劳致富,促进机会公平,增加低收入者收入,扩大中等收入群体,规范收入分配秩序,规范财富积累机制。由此可见我国的收入分配主体是按劳分配,这也造就我国人民的主要收入来源就是劳动报酬[1]。自20世纪80年代以来,多数国家的劳动收入份额都呈现着下降趋势。在过去的20年里,中国的劳动收入份额一直在持续下降,尽管在2008年后出现了缓慢的震荡上升[2],但总体趋势仍然呈现下降的态势。劳动收入份额的下降会对社会产生不良影响,不仅会使国民消费水平下降,往往可能还会伴随着收入差距的拉大。所以对劳动收入份额进行研究能促进初次分配制度的不断优化完善,做到在推进共同富裕过程中,做大“蛋糕”,分好“蛋糕”。

已有文献从宏观和微观层面对劳动收入份额下降的原因进行了大量的讨论,但关于资本市场对劳动收入份额的影响研究相对较少。机构投资者同时持有同行业多家企业股份称为机构共同持股[3],这一非正式制度在资本市场上越来越常见。据统计,自1980年到2014年,美国资本市场上存在机构共同持股现象的公司比例从不足10%上升至60%以上[3]。根据证监会数据显示,我国资本市场中机构投资者持股占比在2017年初只有15.8%,而截至2022年6月末这一比值已经提升至23.5%;这说明机构投资者在我国的占比在不断增大,机构共同持股也将随之普遍。对此国内学者也开始聚焦对机构共同持股的研究,大部分学者认为机构共同持股发挥了良好的公司治理效果,改善公司治理环境,提高企业的价值。资本市场上,机构共同持股这一新兴的非正式制度发挥的治理作用越来越受到大家认可,那幺其是否能促进劳动收入份额?现有文献并未进行研究。

对此本文以2010—2021年上市公司数据为样本,研究机构共同持股对劳动收入份额的影响,从机构共同持股发挥协同治理效用,探究机构共同持股的影响机制。本文可能的研究贡献有:第一,拓展了机构共同持股的经济后果研究。既有研究发现,机构共同持股发挥着监督治理的作用,达到协调市场合作和改善公司治理的效用。但也有研究持反对观点,认为机构共同持股将发挥合谋舞弊的作用,从而减少市场竞争,造成市场垄断。本文选取劳动收入份额展开研究,发现机构共同持股有助于提升劳动收入份额,在一定程度上支持了机构共同持股的“监督治理”观点。第二,丰富了劳动收入份额影响因素的研究视角,现有研究对劳动收入份额的影响因素已经取得比较丰硕的研究成果,发现会计信息可比性[1]、资本市场对外开放[4]等对劳动收入份额均会产生显着的影响。但相关研究却忽视了资本市场非正式制度在改变劳动收入份额中所扮演的角色,本文以资本市场上新兴非正式制度——机构共同持股为研究视角,研究其对劳动收入份额的影响,对理解资本市场改善我国劳动收入份额问题提供新的证据和启示。第三,本文揭示机构共同持股影响劳动收入份额的两大作用机制:其一是机构共同持股通过降低持股组合企业间的信息不对称,从而提升企业劳动收入份额;其二是缓解了企业受到的融资约束,进而提升企业的劳动收入份额。

二、文献回顾

(一)机构共同持股

机构共同持股这一新兴的所有权制度占比近年在世界资本市场上不断地上升,这也让越来越多的国内外学者对此十分关心,已有研究对机构共同持股的作用评价褒贬不一。

其中大部分学者对机构共同持股持乐观态度,认为机构共同持股发挥了协同治理的效应,机构共同持股因为其自身所具有的信息获取优势,通过推动信息在企业间的流通,能够很好地缓解企业间的信息不对称[3]。信息不对称的降低,进一步缓解了代理问题,抑制企业高管的自利行为,降低代理成本,减少了企业盈余操控的动机[5],增加了企业产能利用率[6]。机构共同持股通过所积累的信息和低监督成本优势,对企业的监督作用更积极、有效,从而提高企业的治理水平,缓解企业的融资约束,抑制企业的一些避税行为,同时缓解企业的债务负担。机构共同持股的协同治理使得共同机构投资者在产品市场中能发挥市场协调的作用,改善企业市场表现,提升企业的价值[7]。

也有部分学者认为机构共同持股会在企业中产生合谋的影响,为了追求利润最大化,共同机构投资者不一定会倾向于去治理公司,反而会促使同行业的企业间合谋。通过合谋来抑制同行业对手的竞争,从而垄断该行业,提高自身在市场上对产品定价的话语权,造成该行业的投资动力不足[8]。

(二)劳动收入份额

中国劳动收入份额自20世纪90年代开始连续下降[9],这也引起了众多学者的关注,开始了对中国劳动收入份额影响因素的探索。现今对劳动收入份额的影响因素研究主要从国家宏观和企业微观两个层面进行。

国家宏观层面,学者从产业结构、偏向型技术进步、国际贸易、政策保护等视角进行了阐述。随着国家经济的不断发展,三大产业内劳动收入份额都将会存在很大的差异,产业结构的变化也就不可避免对国家总体劳动收入份额产生影响。同时,各行业内的技术水平也会对行业内的要素收入分配发挥作用。文雁兵等[10]通过对1998—2013年中国工业企业数据探究发现,通过影响生产技术中的劳动产出,偏向型技术进步会降低中国劳动收入份额。此外,国际贸易所带来的全球经济增长也能对劳动收入份额产生积极的影响[9],不过也有学者认为贸易的增加和自由化会加剧我国的劳动收入份额下降。为提高就业人员劳动收入,劳动政策是比较直接的宏观刺激,《劳动合同法》(2013年修正)规定了企业解雇员工的条件与程序,降低了员工的失业风险,进而提高企业的劳动生产效率[11]。

我国学者从宏观层面考虑劳动收入份额影响因素的研究起步较早,研究成果也比较丰富,但从企业微观层面探究劳动收入份额影响因素是从近年才开始兴起,研究也就相对较少。近期,学者落脚到企业微观的数据来讨论劳动收入份额的影响。资本市场发展方面,江轩宇等[4]发现资本市场开放水平有助于企业更好地将成果分配至员工,进而提升企业劳动收入份额。也有学者发现资本市场开放水平会导致劳动收入份额的下降[12]。融资约束预示着企业有多少的流动资本能用于企业劳动收入份额的发放,所以企业自身的资金约束很大程度影响企业的劳动收入份额[13]。此外,企业实施的股权激励也会促使企业劳动收入份额的增加[14]。

通过对已有文献的梳理,发现虽然分别对机构共同持股和劳动收入份额的研究已经十分丰富,但已有文献并没有对机构共同持股是否对劳动收入份额产生影响及其作用机理进行研究。基于此,本文以机构共同持股的监督治理效应来研究机构共同持股对劳动收入份额的影响,并探讨其作用机制。

三、理论分析和研究假说

当一个投资者同时拥有多个投资目标,形成一个多样化的投资组合时,他的投资目标也就不仅仅是单个投资目标的价值最大化,而是整个投资组合的价值最大化。机构共同持股在改善企业治理水平和企业经营、战略决策方面发挥着重要的作用,如优化企业投资决策、信息披露决策等[5],从而改善企业的经营状况。而企业的劳动收入份额是企业经营决策的后果[2]。为从理论上研究机构共同持股对企业劳动收入份额的影响,本文从以下两个方面进行具体的阐述。

第一,机构共同持股能够有效降低企业间的信息不对称,从而提高企业的劳动收入份额。在现代企业中,劳动收入份额和企业的整体收益上几乎是同进退的,也就是企业的利润越大,支付给员工的工资越多。但在资本市场竞争中,同行业的企业因为市场竞争往往会对竞争对手隐瞒大量的私人信息,在这样的信息压力和外部竞争下,企业不一定能达到预想的收益。而企业的管理者因其自利目标更注重短期收益,具体来说当信息不对称导致的竞争影响了企业的效益时,企业管理者可能就会为了自身的短期利润或者是绩效奖励,通过压低员工的工资而增加利润去体现企业的高收益表象[2]。与企业管理者有所不同,共同机构投资者作为企业的大股东,更为关注企业的长期发展,获得长期利益[7]。从动机上看,企业劳动收入份额减少本质上是向外释放了一定的负面信息,这可能会导致大股东抛售股票,从而会引发上市公司股价下跌[15],由此产生的负面效应会使得共同机构投资者所持股企业的公司价值降低,影响共同机构投资者的利益。对此共同机构投资者有充分的动机去监督其持股企业间的信息透明度,避免信息不对称所导致的管理者自利行为影响自身的利益。

已有研究表明,共同机构投资者由于持有同一行业多家企业的股份,本身就比一般的机构投资者掌握着该行业内更多的信息资源,同时共同机构投资者在同行业中所具有的这些信息资源可以在其所持股公司之间进行转移和运用[5],这就使得共同机构投资者在企业间有着强大的信息资源整合能力,这一能力能很大程度协调企业间的不利竞争,从而提高企业的信息透明度。并且随着共同机构投资者持股的公司数目越多,这一能力也更强[16]。此外,共同机构投资者凭借自身丰富的专业知识和治理经验,能够更容易地识别出管理层的舞弊和操纵行为[5],而且共同机构投资者因为其自身的企业地位也能更有效地去抑制管理层的自利行为。例如在股东大会上投反对票或是以“退出”威胁来向管理层施压[5],甚至是开除不合格的管理者[16]。因此机构共同持股有动机和能力去降低持股企业间的信息不对称,进而提升企业的劳动收入份额。

第二,机构共同持股能够缓解企业受到的融资约束,从而提升企业的劳动收入份额。依据欧拉方程分解,劳动收入份额同时分为工资和劳动生产率[2]。落脚到微观企业时,当一个企业的员工收入越高时,也就意味着拥有更高的劳动收入份额[2]。劳动收入份额受到融资约束的限制,这是因为企业员工的工资一般是通过企业的流动资金进行发放,如果提高企业的员工收入,大量使用企业的流动资本,企业内部流动资本就会减少,这会使得企业受到较大的流动约束,获得外部融资也就会变得很难。当企业面临较大的融资约束时,企业融资成本也会增加,于是企业很可能通过减少劳动收入份额去偿还融资利息来降低企业的融资约束。此外,当企业受到融资约束的影响时,企业的投资也会随之延迟,延迟投资所带来的劳动生产率下降也将会使得劳动收入份额减少。所以较低的融资约束可以使企业的劳动收入份额有足够的流动资本和高效率的投资支撑。

随着机构投资者共同持有同行业多家企业的股份越来越多,上市公司之间的联系也越来越紧密,共同机构投资者作为其所持股公司之间的联结,在长时间的累积下具有丰富的专业知识和行业经验,对企业的监督相对于一般投资者会更为专业且有效,本文定义的共同机构投资者持股比例在5%以上,与公司大股东持股比例相一致,其监督更为高效,当企业发生一些财务风险时,共同机构投资者也会更快识别出来,并监督企业整改,从而缓解融资约束的影响。此外,共同机构投资者在行业中发挥着协调产品市场的作用[8],在共同机构投资者的协调下,企业在市场中的表现也会随之提高[3],向外部传递公司经营状况良好的信号,从而有效拓宽融资渠道,缓解企业融资约束,进而提高企业劳动收入份额。

综上,本文提出研究假设1—假设3。

H1:机构共同持股会提升劳动收入份额。

H2:机构共同持股降低企业间的信息不对称,进而提升劳动收入份额。

H3:机构共同持股缓解企业的融资约束,进而提升劳动收入份额。

四、研究设计

(一)样本选择与数据来源

本文选取2010—2021年沪深A股上市公司为初始研究样本。数据主要来源于CSMAR数据库,机构共同持股数据以CSMAR数据库在季度上手工整理获得。按照以下原则进行筛选:(1)剔除ST和*ST企业样本;(2)剔除金融业上市公司样本;(3)剔除数据缺失的上市公司样本,最终获得27 193个公司-年度有效观测值。

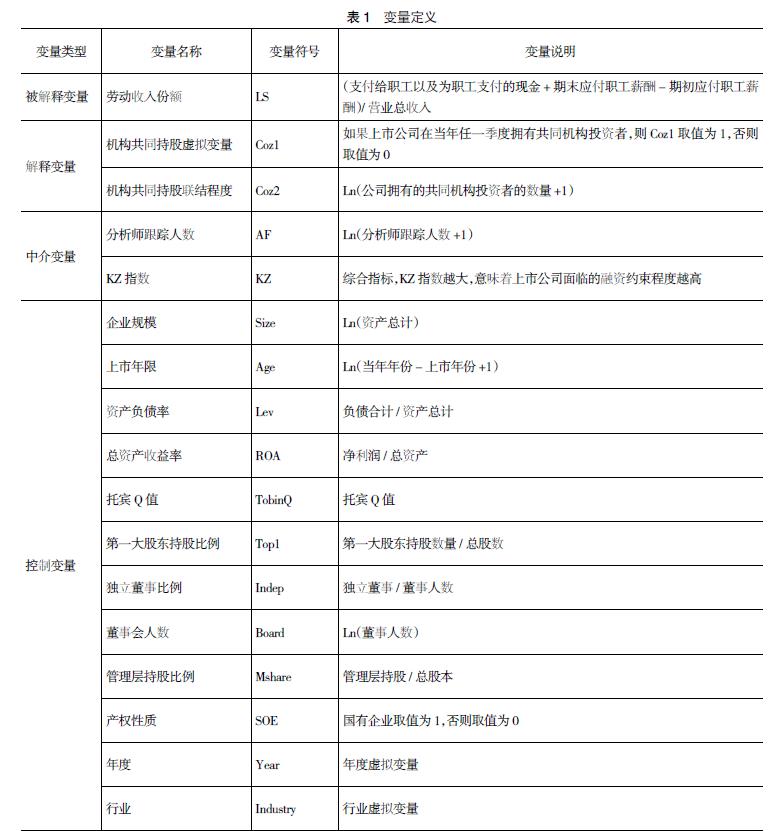

(二)变量定义

1.劳动收入份额

参照江轩宇等[1]的研究,本文用劳动分配率测度劳动收入份额,即LS=(支付给职工以及为职工支付的现金+期末应付职工薪酬-期初应付职工薪酬)/营业总收入。

2.机构共同持股

参考杜勇等[17]的研究方法,本文从两个方面来衡量机构共同持股:第一个指标是机构共同持股虚拟变量(Coz1),如果上市公司在当年任一季度被共同机构投资者持有,则Coz1取值为1,否则取值为0。共同机构投资者是指持有同行业内两家及以上公司的股份且持股比例在5%以上的机构投资者。第二个指标是机构共同持股联结程度(Coz2),表示上市公司共被几家共同机构投资者所持有,并加1取自然对数。

3.控制变量

为保证研究结论的可靠性,参考已有研究,选取了可能对劳动收入份额产生影响的控制变量。同时,本文控制了行业和年度效应。

具体变量定义见表1。

(三)模型构建

为检验机构共同持股对劳动收入份额的影响,本文构建了回归模型1。

LSi,t=β0+β1Cozi,t+γCVi,t+∑Year+∑Industry+εi,t(1)

模型中i为公司,t为年份,LSi,t指公司i第t年的劳动收入份额;Cozi,t指公司i第t年机构共同持股情况,分别用Coz1、Coz2表示;CV是影响劳动收入份额的一组控制变量,Year和Industry分别代表年度固定效应和行业固定效应,εi,t为随机扰动项。

五、实证分析

(一)描述性统计分析

由表2主要变量的描述性统计结果可以看出,劳动收入份额(LS)的均值和中位数为0.139和0.118,说明上市公司支付给职工的工资在营业收入中的占比已经达到了10%以上。企业是否拥有机构共同持股(Coz1)的均值为0.099,说明资本市场中接近10%的上市公司拥有机构共同持股。其余变量与已有文献基本一致,无显着差异。

(二)机构共同持股和劳动收入份额

表3汇报了机构共同持股对劳动收入份额的基准回归结果,回归结果显示机构共同持股虚拟变量(Coz1)和机构共同持股联结程度(Coz2)的系数均在1%的水平上显着为正,这说明机构共同持股和劳动收入份额存在着正相关关系,即机构共同持股提高了劳动收入份额,本文的H1得到了初步验证。

(三)稳健性检验

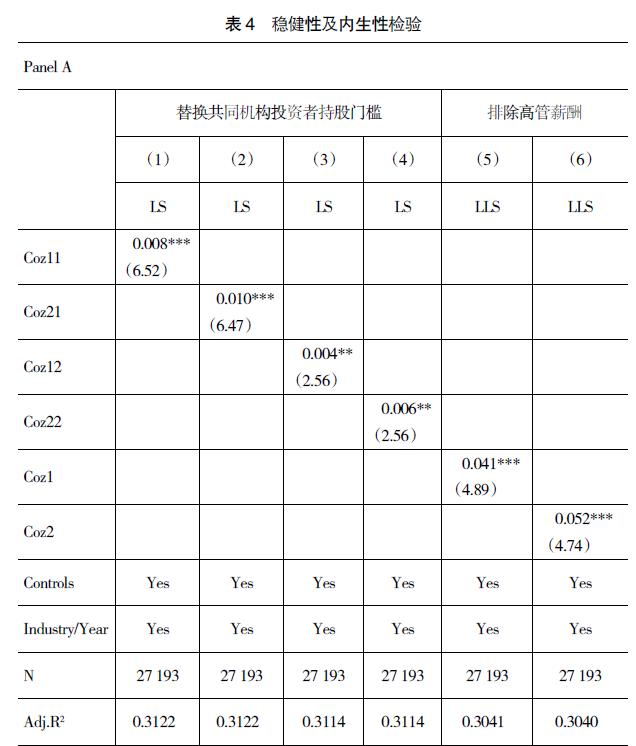

考虑到本文对劳动收入份额的衡量方式包含了高管和普通员工的薪酬,对此,借鉴江轩宇等[1]的研究方法,剔除掉高管的薪酬计算出普通员工的劳动收入份额(LLS),回归结果如表4 Panel A,结果与基准回归结果相一致。

此外,本文对共同机构投资者的持股门槛定为5%,这是因为企业对大股东持股比的界定在5%。考虑到机构投资者持股比例与其参与公司治理的能力有一定的关系,如果持股比例增加或是减少是否会影响本文的结果。对此参考潘越等[8]的研究,本文以10%和3%重新界定共同机构投资者持股比例门槛,形成新的机构共同持股衡量指标(Coz12、Coz22和Coz11、Coz21)进行检验。检验结果如表4 Panel A所示,结果仍然支持本文假设。

同时为了缓解基准结果中可能存在的遗漏变量和随机因素等方面的问题,本文还采用安慰剂检验进行验证,检验结果证明前文结论依旧稳健,限于篇幅,未报告具体结果。

(四)内生性检验

为了缓解机构共同持股和劳动收入份额之间可能存在的内生性问题,借鉴杜勇等[6]的研究,本文选择上市公司是否属于沪深300指数(d300)作为工具变量进行两阶段回归(2SLS)。回归结果见表4 Panel B,列(1)和列(3)显示d300的系数显着为正,说明d300与机构共同持股有正向关系,同时弱工具变量检验的F统计值均大于10,说明工具变量的选择是合理的;列(2)和列(4)显示Coz1、Coz2的系数均显着为正,与基准回归一致,本文结果依旧成立。

同时本文选择倾向得分匹配法进行了进一步检验。结果如表4 Panel B所示,其中处理效应(ATT)在10%的水平上显着,且Coz1、Coz2的系数也均显着为正,与前文的结论保持一致。

六、机制分析

企业劳动收入份额的发放离不开企业所拥有的资源。但无论是融资约束还是信息不对称,归根到底都归属于资源的范畴,如融资约束涉及到资金资源,信息不对称涉及到信息资源[24]。所以本文从融资约束与信息不对称两种资源获取视角来研究机构共同持股对企业劳动收入份额的影响机制。对此本文构建如下模型进行检验。

模型2即基准模型,模型3中Mediation为中介变量,其余变量与前文一致。

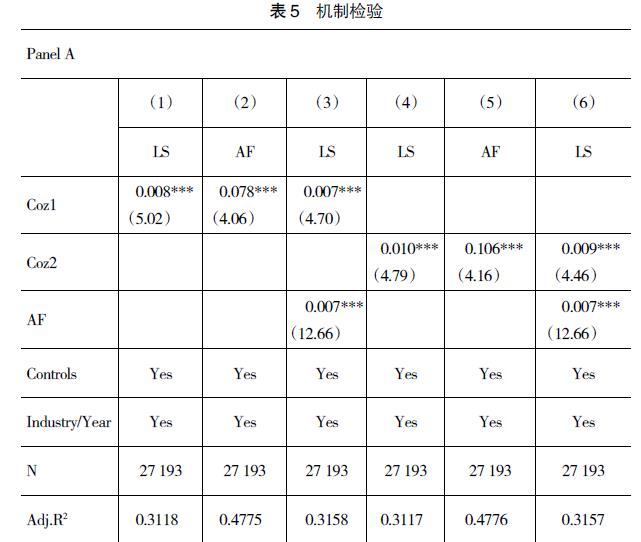

(一)基于信息不对称视角

根据前文分析,机构共同持股作为其持股组合企业之间的枢纽,拥有着更为丰富的信息优势,这样的信息优势能够促进投资组合中各企业之间的合作,从而抑制企业管理层因为信息不对称而产生的自利行为,进而提升企业的劳动收入份额。但是否存在“机构共同持股缓解信息不对称,从而提升劳动收入份额”的作用机制还并未得到检验,在这一机制检验中,中介变量为信息不对称。借鉴姜付秀等[18]的研究,用分析师跟踪人数(AF)来衡量信息不对称。

检验结果如表5 Panel A。列(1)和列(4)中Coz1和Coz2的系数在1%的水平上显着为正,与基准回归相一致。列(2)和列(5)显示Coz1和Coz2的系数均在1%的水平上显着为正,说明机构共同持股能提高分析师跟踪人数,即降低了信息不对称。列(3)和列(6)显示AF的系数均在1%的水平上显着为正,说明随着信息不对称的下降,企业的劳动收入份额越高,由此H2得到论证。为检验中介效应的可信性,本文进一步使用了Bootstrap中介检验方法检验,检验结果在95%的置信区间内不包含0,中介效应依旧成立。

(二)基于融资约束视角

前文理论分析中,本文认为机构共同持股还能通过缓解企业的融资约束进而提升企业的劳动收入份额,即机构共同持股通过市场协调和监督减少融资成本,从而缓解企业的融资约束,增加企业的劳动收入份额。在这一机制检验中,使用融资约束作为中介变量。本文借鉴Kaplan et al.[19]的研究,用KZ指数(KZ)来衡量企业的融资约束程度。KZ的值越大,企业的融资约束越强。

检验结果如表5 Panel B。列(1)和列(4)中Coz1和Coz2的系数均在1%的水平上显着为正,与基准回归相一致。列(2)和列(5)显示Coz1和Coz2的系数均在5%的水平上显着为负,说明机构共同持股能降低企业的融资约束。列(3)和列(6)显示KZ的系数均在1%的水平上显着为负,说明企业融资约束越低,企业的劳动收入份额越高,由此H3成立。同样为了检验中介效应的可信性,进一步使用了Bootstrap中介检验方法检验,检验结果在95%的置信区间内不包含0,中介效应成立。

(三)机制稳健性检验

为进一步检验机构共同持股通过缓解信息不对称与融资约束从而影响企业劳动收入份额的中介机制,检验H2与H3的稳健性,参考了于蔚等[20]和卢盛峰等[21]的研究,本文分别用信息不对称指标(Asy)和债务融资成本(Cost)来衡量信息不对称与融资约束;同时为排除高管薪酬的影响,采用剔除掉高管的薪酬计算出普通员工的劳动收入份额(LLS)。检验结果表明H2与H3依旧成立,同样为了检验中介效应的可信性,进一步使用了Bootstrap中介检验方法检验,检验结果在95%的置信区间内不包含0,中介效应成立。

此外,为进一步检验H2与H3的稳健性,本文还通过分组来探究中介效应是否成立。结果表明,机构共同持股对劳动收入份额的促进作用在信息不对称程度越低和融资约束越高的企业中更显着,同时Fisher组合检验结果显示,组间系数差异均在1%水平上显着。H2与H3的结果依旧稳健。限于篇幅,未报告具体结果。

七、进一步研究

(一)股权集中度异质性分析

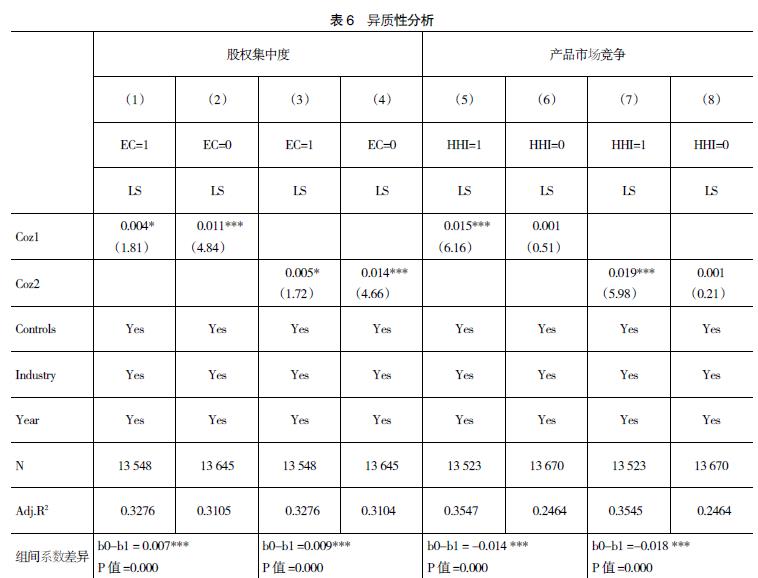

管理者压低企业的劳动收入份额,一方面可能是为了迎合股东,满足自身的短期利益[2];另一方面也可能是激进的投资方式而导致的低投资效率从而降低劳动收入份额。其背后都受到企业管理层和治理层之间的代理问题的影响,尽管公司中公司治理对管理层自利行为的控制几乎很小,但是大股东持股还是有助于抑制高管的自利程度。所以在股权集中度比较高的公司,大股东为了自身利益能有效抑制企业的代理问题,而在股权比较分散的企业,因为缺乏大股东的治理效应,代理问题也就更为严重。同时公司的治理水平对共同机构投资者来说,极大地影响了所持股企业的价值,因此,在没有大股东治理的公司,共同机构投资者对企业劳动收入份额的治理意愿更强,程度更大,机构共同持股对劳动收入份额的促进作用也就更显着。对此,本文用第一大股东持股比来衡量企业的股权集中度(EC),如果企业的股权集中度高于同行业同年度的中位数,则取值为1,否则取值为0。

检验结果如表6所示。列(2)、列(4)为低股权集中度组,列(1)、列(3)为高股权集中度组。列(2)和列(4)中,Coz1、Coz2的系数在1%的水平上显着为正,而在列(1)和列(3)中,Coz1、Coz2的系数只在10%的水平上显着。同时Fisher组合检验结果显示,组间系数差异均在1%水平上显着。这说明在股权集中度比较高的企业中,大股东会主动治理公司进而提高企业的劳动收入份额,机构共同持股对劳动收入份额的促进作用减弱;与此相反,在股权集中度低的企业中,缺乏大股东的治理,机构共同持股能发挥的作用也就更大。

(二)产品市场竞争异质性分析

产品市场竞争作为企业的外部经营环境,也是一种重要的外部治理机制。它不仅会影响某一行业的发展趋势,一定程度也会影响企业的财务决策。在产品市场竞争越弱的行业中,由于企业处于支配的地位,员工与雇主进行议价的能力也就越弱[22],市场对企业的监督能力也会随之减弱,当外部治理机制所能发挥的作用在减弱时,此时共同机构投资者就能够发挥更为有效的治理作用。因此本文预期在弱产品市场竞争中,机构共同持股对劳动收入份额的促进作用更显着。对此,本文借鉴吴昊 等[23]的研究,采用赫芬达尔指数(HHI)来衡量产品市场竞争程度,如果企业所在行业的赫芬达尔指数高于同年度的中位数,则取值为1,否则取值为0。

检验结果如表6,列(6)、列(8)为强产品市场竞争组,而列(5)、列(7)为弱产品市场竞争组。列(6)和列(8)中Coz1、Coz2的系数均不显着;列(5)、列(7)中Coz1、Coz2的系数均在1%的水平上显着为正。同时Fisher组合检验结果显示,组间系数差异均在1%水平上显着。这说明机构共同持股对劳动收入份额的促进作用在弱产品市场竞争的企业中更显着,前文的分析得到了论证。

八、研究结论和建议

本文以2010—2021年沪深A股上市公司为研究样本,考察了机构共同持股对劳动收入份额的影响及作用机制。研究发现,机构共同持股能促进企业劳动收入份额的发放,在使用工具变量法、排除高管薪酬、倾向得分匹配法等稳健性及内生性检验后结果依旧成立。进一步研究发现,机构共同持股通过降低持股企业间的信息不对称和企业的融资约束进而提升企业的劳动收入份额,并且机构共同持股对劳动收入份额的提升作用在股权集中度低和产品市场竞争程度弱的企业中更加显着。

根据以上的研究结论,本文提出以下政策建议:第一,除了宏观经济中的产业结构、技术进步或是政策干预之外,劳动收入份额的调控还需要注重资本市场发展对我国收入分配的影响。政府应该优化完善相关政策制度,引导机构共同持股这类新兴所有权在资本市场上发挥积极的治理作用。第二,企业应该充分认识到机构共同持股对企业的影响“利大于弊”,积极引入共同机构投资者,为企业监督治理注入新的活力。第三,企业在引入共同机构投资者时,也要考虑到机构共同持股在企业发挥治理效应时受到的约束条件,对于大股东持股或是产品市场竞争程度较强的企业,引入机构共同持股的成本和期待发挥的效应就不一定能够成正比。

【参考文献】

[1] 江轩宇,林莉.会计信息可比性与劳动收入份额[J].金融研究,2022(4):57-76.

[2] 罗明津,铁瑛.企业金融化与劳动收入份额变动[J].金融研究,2021(8):100-118.

[3] HE J,HUANG J.Product market competition in a world of cross-ownership:evidence from institutional blockholdings[J].The Review of Financial Studies,2017,

30(8):2674-2718.

[4] 江轩宇,朱冰.资本市场对外开放与劳动收入份额——基于沪深港通交易制度的经验证据[J].经济学(季刊),2022,22(4):1101-1124.

[5] 杜勇,孙帆,邓旭.共同机构所有权与企业盈余管理[J].中国工业经济,2021(6):155-173.

[6] 杜勇,孙帆,胡红燕.共同机构所有权与企业产能利用率[J].财经研究,2022,48(10):49-63,168.

[7] 周泰云,邢斐,姚刚.机构交叉持股对企业价值的影响[J].证券市场导报,2021(2):30-40.

[8] 潘越,汤旭东,宁博,等.连锁股东与企业投资效率:治理协同还是竞争合谋[J].中国工业经济,2020(2):136-164.

[9] 白重恩,钱震杰.劳动收入份额决定因素:来自中国省际面板数据的证据[J].世界经济,2010,33(12):3-27.

[10] 文雁兵,陆雪琴.中国劳动收入份额变动的决定机制分析——市场竞争和制度质量的双重视角[J].经济研究,2018,53(9):83-98.

[11] 李波,蒋殿春.劳动保护与制造业生产率进步[J].世界经济,2019,42(11):74-98.

[12] 毕鹏,王丽丽.资本市场开放与上市公司劳动收入份额——基于沪港通的经验证据[J].会计之友,2023(2):78-85.

[13] 祝树金,赵玉龙.融资约束如何影响劳动收入份额[J].统计研究,2016,33(9):55-62.

[14] 吴秋生,郑阳.股权激励对企业劳动收入份额的影响研究[J].会计之友,2023(5):101-110.

[15] EDMANS A,MANSO G.Governance through trading and intervention:a theory of multiple blockholders[J].The Review of Financial Studies,2011,24(7):2395-2428.

[16] KANG J K,LUO J,NA H S.Are institutional investors with multiple block-holdings effective monitors[J].Journal of Financial Economics,2018,128(3):576-602.

[17] 杜勇,黄丹华.机构共同持股与国有企业去僵尸化[J].财经论丛,2022(10):59-70.

[18] 姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016,51(6):83-97.

[19] KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].The Quarterly Journal of Economics,1997,112(1):169-215.

[20] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,47(9):125-139.

[21] 卢盛峰,陈思霞.政府偏袒缓解了企业融资约束吗?——来自中国的准自然实验[J].管理世界,2017(5):51-65,187-188.

[22] 盛斌,郝碧榕.企业规模、市场集中度与劳动收入份额[J].产业经济研究,2021(1):1-14.

[23] 吴昊 ,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于我国上市公司的经验证据[J].经济研究,2012,47(6):101-115.

[24] 徐炜锋,阮青松.外部环境不确定性、企业社会资本与企业并购决策——基于资源获取视角[J].管理评论,2023,35(5):214-227.