孟强

一、鄂尔多斯市中小型企业的经济状况和融资现状

(一)鄂尔多斯市中小企业的经济地位

近年来,鄂尔多斯中小型企业迅速发展壮大,已经成为促进鄂尔多斯经济发展、增加收入的主要来源,同时提供了更多的就业机会,在实现社会稳定、经济发展中起到不可替代的作用。鄂尔多斯市90%就业机会是由中小型企业和个体工商户提供的,中小型企业为减轻就业压力维护社会稳定做出了卓越贡献。没有中小型企业的快速发展,就不可能有鄂尔多斯市的经济和社会发展的突出成绩。

(二)鄂尔多斯市中小企业的融资现状

1.中小企业的融资结构

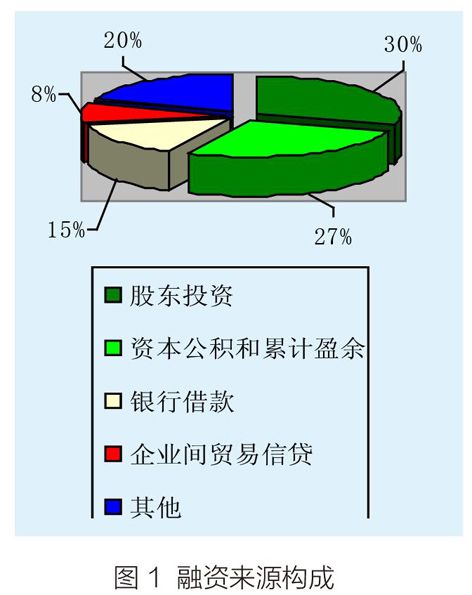

中小企业的融资结构即资金累积的渠道及其比例关系。鄂尔多斯地区中小型企业开始通常采用内部融资的方法累积启动资金,即企业创始人利用自身资金和留存收益的方式来筹集资金(见图1)。

2.中小企业贷款的主要方式

为了防范金融风险,减少银行不良资产,商业银行(包括各类中小型金融机构)自1998年开始实施抵押、担保制度,纯信用贷款已是寥寥无几。可见鄂尔多斯地区,抵押、担保贷款已全面实施,该份额将继续上升。

3.中小企业融资成本

鄂尔多斯中小型的企业大多属于劳动密集型,不具备完善的现代企业制度,财务管理水平普遍不高,信息失真现象很普遍。银行难以从公开市场得到专有信息判断中小企业实际运营情况,因此针对性评估工作变得十分困难,同时缺乏必要的信用担保,使银行贷款的监督审查成本和信息成本成倍上升,因此银行为中小型企业提供贷款的利率通常比大企业高。此外,由于融资成本包括利息支出及相关费用,贷款具有数量少频率高的特点,而银行不会因为贷款额度低而降低审批成本。中小型企业为达成担保或抵押,还要付出诸如担保费、抵押资产评估、会计审计等相关费用,增加了融资成本。

二、鄂尔多斯市中小企业融资困境分析

(一)金融服务不对等,“吸血多、供血少”

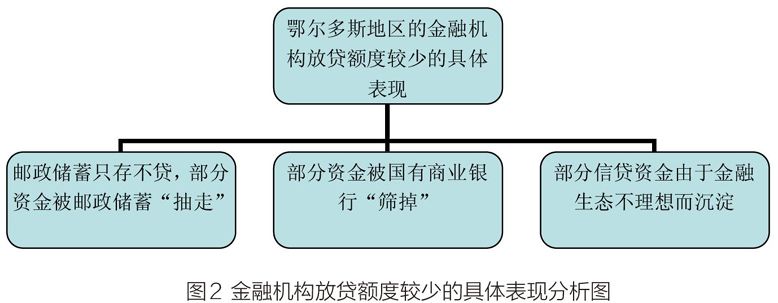

鄂尔多斯金融机构发放贷款通常没有较高的额度,大量资金返回或沉淀保留,以至于信贷紧缩。具体表现(图2):首先,邮政储蓄只有储蓄职能没有贷款职能,邮政储蓄“抽走” 一部分资金。其次,国有商业银行“筛掉”一部分资金。改制后的国有商业银行具有较强的风险意识,“信贷紧缩,审慎贷款”明显,贷款可观的市场份额减少。再次,由于不理想的经济环境,沉淀了一部分的贷款资金。鄂尔多斯多数旗县区被分类为信贷高风领域,大多贷款基本都不被批准。在2010年除了东胜、伊旗、鄂旗以外区域,鄂尔多斯地区的存款余额平衡存款占金融机构在该地区的45.5% ,当年存款增长41.1 %,但贷款的相应比例并不活跃。

金融行为更专注于大型企业的财务行为,中小企业受到冷落。具体表现为:第一,贷款集中在优势行业,信贷覆盖领域额度分配不均匀。第二,金融服务水平,一方面是由于各金融机构在管理体制,市场定位,重点客户,业务种类等方面基本相同,以至于企业经营的目标集中,较少有金融产品创新,竞争力低,不利于增加第三产业总值和生产总值。另一方面,缺乏服务创新,服务范围狭窄,产业结构及政策导向的调整以及市场供求关系的变化,使得行业的潜在风险增加,促使不良信贷可能性激增。

(二)经营管理落后,科技含量低,增加了融资的难度

鄂尔多斯市的中小型企业中小型企业占绝大多数,具有企业规模小、技术含量低的特点,生产的产品普遍没有特色,知名度低,竞争力差。同时中小型企业也有自己的问题,突出表现为“三多三少”问题、“家族”企业问题,多元化投资类型的公司少,分散经营多,集群发展少,资源初级型产品多,深加工和高附加值产品少。这些问题增加了鄂尔多斯地区中小型企业融资困难。

(三)信用担保机构运作不规范

国家对中小企业担保机构指定的相关法律和规范性文件中,有关市场准入、业务范围、风险控制等控制措施尚不完善,行业的管理机制尚不健全,监督控制尚不到位。鄂尔多斯市目前还没有明确的法律法规或规范性文件指定某个部门对担保机构进行审批和管理。所以鄂尔多斯市各区域存在中小型企业担保机构审批、管理机制和部门不同现象。由此造成管理混乱,中小企业担保机构的业务繁杂,部分机构既提供担保业务,又进行投资业务。部分机构担保基金来自机构自身的资源,部分来源于银行借贷。部分机构财务体系不健全,增加了担保的风险性。国有商业银行当前系统的部分制度在一定程度上限制了对中小企业信用担保的发展。一是各类银行在目前的系统中不能与中小企业形成信用担保风险共担的机制。二是在中小企业信用担保机构承担100 %风险的基础上,中小企业仍然不能按照基准利率获得贷款,中小企业的信贷成本较高,同时中小企业还必须达到中小企业信用担保机构设置较高的信贷条件,部分机构的担保条件甚至与银行贷款条件基本相同。

三、解决鄂尔多斯市中小企业融资困境的对策建议

(一)政府应加快产业集群和工业园区建设

产业集群的实施,工业园区的建设,以产业群、工业园区为单位的中小企业担保机构的建立,都将大大提升信用担保公司的能力。工业园发展在国内外成功的案例表明:工业园能够创造高效聚集力,通过共享资源,促进行业的发展,以便有效地推动产业集群的形成。所以我们可以通过建设工业园区内部担保机构,解决范围内中小企业融资难的问题。创建这种类型的担保机构,可以减少和改善担保机构的风险,以降低中小型企业的风险,提高担保能力。2010年1月鄂尔多斯市政府推出了“一个产业带动百户中小企业工程”,集中培育特色产业集群,并抽拨1000万元的中小企业专项贴息资金用于推动此项工作,同时筹集各类资本6000万元支持中小企业改善融资环境,加快服务业发展和加强工业园区基础设施建设,鄂尔多斯中小企业融资困难在很大程度上得到缓解。

(二)不断完善中小企业信用担保体系

鄂尔多斯市中小企业每年的流动资金缺口每年约10-15亿元,只有约10%来自金融机构的贷款, 60%-70%的中小企业由于没有担保单位不被银行签订。许多具有“引擎”作用的中小企业项目因为没有必要的财政支持而被扼杀在“摇篮”里。因此,为了确保中小企业的健康发展,地方政府必须想办法建立中小企业和银行完善的信贷机制,这样建立健全中小企业信用担保行业体制就成了势在必行的前提条件。如图3所示,中小型企业选择信用担保机构的首要条件是其在银行信贷过程中所起的作用。研究表明32.5%的企业认为作用非常大,36.5%的企业认为作用一般大,而只有31%的企业认为作用一般。这表明,信用担保体系对缓解中小型企业融资难问题发挥着重要的作用。

由此可以看出,鄂尔多斯市中小企业信贷担保业的发展需要政府的支持:一是地方政府必须首先推出地方性法规和担保基金运作管理办法,促进信贷担保业健康发展。二是政府相关部门增加对重点担保公司的资金投入,引导社会资本注入。三是降低对担保业的干预,使其完全按照市场规律运行。四是政府建立风险均衡系统,建立补偿程序和完善风险分担措施。五是以担保公司为核心,完善政府管理、服务和社会中介组织,形成较为完整的服务体系和运行机制。六是建立社会信用体系营造良好的投资环境。

(三)促进金融机构对中小企业的支持

所有金融机构现在都在体制改革和体制调整的特殊时期。在此期间,金融机构很容易忽略中小型企业,要避免出现这样的趋势,关键是要支持小型和中型企业的发展,防范和化解金融风险。主要措施有:1.提高服务理念,改革信贷管理体制。2.扩大抵押贷款利率。 3.根据中小企业的特点建立信用评级系统。可以考虑借鉴国外经验,使用信贷资料建立对中小企业小额贷款的信用评级体系。

(四)积极拓宽融资渠道

充分利用小额贷款为中小企业融资提供新平台,鄂尔多斯地区小额贷款公司快速扩大试点范围,在运营过程中显现出了自身的优势:1.贷款方式灵活。根据客户群体划分贷款种类,针对不同的客户提供不同的贷款品种,简化手续,方式多样,还款灵活。 2.创新营销模式。小额贷款公司在风险可控下实行不评级、不授信的营销形式,打破了长期以来商业银行、农村信用社等正规金融机构的经营方式,具有方式简便、高效快捷的特点,有利于中小企业及时获得信贷支持,缓解中小企业及个体工商户的短期融资困难,一定程度上弥补了银行贷款和民间借贷之间的空隙。3.降低贷款“门槛”。中小企业所经营的项目在规模、经营指标、风险控制能力等方面不能达到商业银行全国统一授信标准,因此限制了其进一步发展。小额贷款公司恰好能够满足和弥补这一缺失,没有过高的“门槛”,只要具备小额贷款公司放款基本条件就可发放贷款。

(作者单位:内蒙古宾悦大酒店)

责任编辑:张莉莉