孙德芝 白泽阳

摘要:随着大数据在各领域的广泛应用,学者们对内部控制的关注已从静态的内部控制框架,逐步转向动态的内部控制过程研究。文章从内部控制本质入手,对内部控制发展过程、内部控制治理影响因素及其治理效应等方面的研究成果进行系统梳理与归纳,并对内部控制动态治理的相关文献进行了总结。在此基础上,提出大数据背景下内部控制动态治理的研究展望,以期丰富内部控制治理的相关研究。

关键词:内部控制;动态治理;影响因素;治理效应

一、引言

自1992年COSO报告发布以来,内部控制成为理论界与实务界研究的热点。国内外学者从管理与治理的视角对内部控制本质进行了深度剖析。在管理视角下,有学者认为内部控制本质是“企业管理工具”(HaroldKoontz,1961)、“方法与措施”(美国会计师协会,1949)、“管理活动中不可或缺的部分”(CoCo,1995)、“企业规则组成部分”(杨雄胜,2006)、“风险控制机制”(李桦等,2011)、“企业管理活动”(樊行健等,2014)。《萨班斯法案》颁布后,内部控制的有效实施受到世界各国的高度重视,内部控制的治理效应不断凸显。

基于治理视角,在内部控制本质认识上产生过“制衡与监督”(谢志华,2009)、“流程监管”(郑小荣,2011)、“企业的监督实施工具”(宋丽梦等,2014)等观点。

上述观点多从静态的角度认识内部控制本质,近年来,有学者从动态的角度认识内部控制,认为内部控制本质是“包含设计、执行和反馈修正的过程”(宋文阁等,2013)、“长期的动态过程”(赵保卿,2019)。

二、内部控制治理发展过程研究

内部控制治理的萌芽可追溯到公元前3600年,古埃及设立多名记录官对收支情况进行核对,并且核对结果需与仓库官检查结果保持一致(文硕,1989)。我国西周时期的出纳组织派官员分掌“收入”、“支出”与“结余”,形成了有效的经济牵制(郭道扬,2004)。

内部控制框架体系逐渐形成,先后经历了四个不同的阶段:内部牵制阶段是一个基于企业个体行为层面控制的内部经济制约阶段,并没有形成完整的内部控制概念。1988年美国注册会计师审计程序委员会发布《审计准则报告》,首次提出“内部控制结构”这一概念,将控制环境纳入内部控制结构三要素中,使内部控制由制度建设转变为系统构建(施先旺,2008)。内部控制整体框架阶段的开端是1992年 COSO委员会发布《内部控制——整体框架》。COSO报告对内部控制进行了重新界定,提出了内部控制的三个具体目标和五个内部构成要素,突出了内部控制是为实现组织管理目标而实施控制活动的过程,是一个多维度的整体框架。随着资本市场与商业环境的变化,2013年COSO委员会在1992年内部控制框架基础上将五要素细分为十七个原则,强调企业的运营和合规性,扩展了监控活动中对技术的利用,更符合外部监管的要求(阚京华,2015)。2017年COSO委员会颁布的《企业风险管理——整合战略与绩效》指出了风险管控的具体过程与实施方式,将风险管控、企业战略制定和实现绩效联系起来(舒伟、左锐等,2018)。

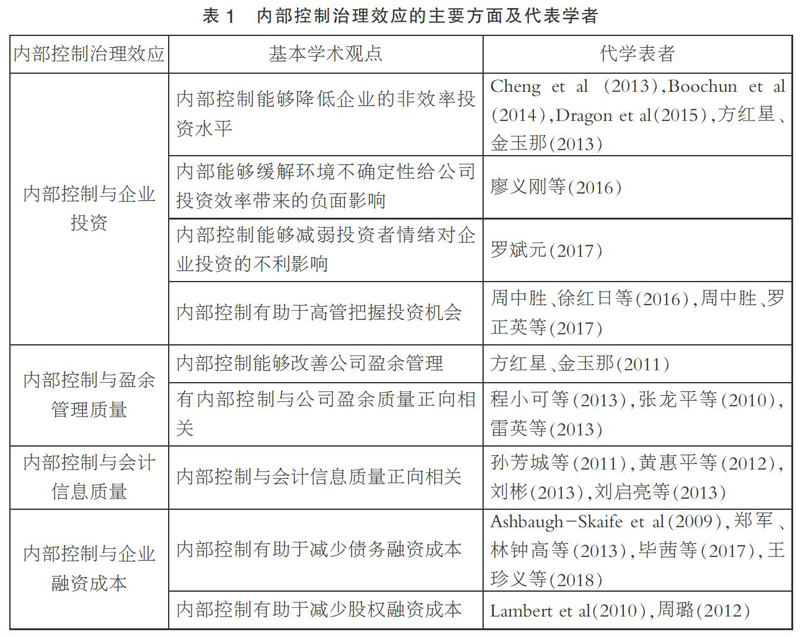

三、治理视角下的内部控制研究

随着《企业内部控制基本规范》及其配套指引的颁布,我国上市公司内部控制分批分类逐步实施,内部控制进入强制阶段,我国学者对内部控制的研究文献呈井喷式增长。本文以中国期刊网(CNKI)为平台,截至2018年12月31日,以“内部控制”为主题对《会计研究》、《审计研究》、《南开管理评论》、《经济管理》及《管理世界》五大管理类权威期刊中内部控制相关文献数量进行统计分析,发现自2008~2011年内部控制文献数量处于快速增长阶段,其中2011年达到最大值,之后略有下降,但整体而言每年内部控制文献数量依旧保持较高的水平。

(一)内部控制治理内部影响因素

1. 公司经营状况

企业的发展进程、股本结构、融资规模等都会对内部控制有效性产生不同的影响效力(张颖、郑洪涛,2010)。公司规模对内部控制具有重要影响(Geand McVay,2005;张颖等,2010)。林斌等(2009)研究表明成长快、上市时间短的公司更愿意披露内部控制鉴证报告。在公司财务层面,良好的公司财务状况与内部控制有效性呈正向相关关系(Doyle et al,2007;林斌和饶静,2009)。

2. 公司内部治理特征

(1)在公司治理方面,股权结构越合理(刘运国等,2016)、公司治理结构越完善(Doyle et al,2007),内部控制越有效。张先治、戴文涛(2010)研究发现,公司治理结构是影响内部控制实施的主要内部环境。(2)在内部审计方面,内部控制审计效率越高(Bedard等,2011)、内部审计人员开展识别工作越早(Morrill等,2013)、内部控制审计报告越详实(王珍义等,2018),公司内部控制质量越高。(3)在董事会特征方面,董事会的独立性会对企业内部控制缺陷的揭露产生负面影响(Chen等,2017),而董事会成员中董事会成员结构、董事会内部沟通及股权激励方式等特征,都对内部控制产生重要影响(Beng Wee Goh,2008)。(4)在审计委员会特征方面,Johnstone等(2011)研究表明,完善审计委员会特征有利于监督相关内部控制重大缺陷的修复。而审计委员会会议次数(Munsif,2013)、审计委员会规模(Hammersley,2012)、审计委员会的独立性与专业性、教育水平及薪酬水平等特征(谢海娟、左锐等,2016;向锐等,2017)也对内部控制产生重要影响。(5)在高管特征方面,高管股权激励比例(Balsam,2014)、高管背景及权力大小(池国华等,2014;周虹等,2018)、CEO声誉及激励程度(逯东等,2014)、CFO年龄及任期(杨瑞平等,2016;程富等,2018),也是内部控制实施的重要影响因素。