蒋梦雅

摘要:随着新能源行业成为热门领域,其投资价值引起关注。文章以我国A股市场现有的57家新能源公司为研究对象,选取11个经济指标进行因子分析。首先,通过主成分分析抽象出4个公因子,分别代表上市公司的四种能力:盈利能力、偿债能力、成长能力、营运能力。其次,结合综合因子排名对新能源行业上市公司的投资价值作出分析评价,并针对投资者和经营者给出建议。

关键词:新能源行业;上市公司;投资价值;财务指标;因子分析

“十三五”规划以维护我国能源安全,改进能源供给侧为目标,提出要建设完善当代能源体系。期间,市场上出现许多以环保为指向性的代替品,新能源的应用规模扩大。如今开启第十四个五年规划,其中一个重要的特点就是绿色化,展望“十四五”,我国将进一步统筹经济发展和生态保护,提出发展绿色产业和金融的任务。

2019年以来,中国新能源行业的发展在全球已处于领先地位。放眼全球,已有一百多个国家制定政策来促进新能源发展,新能源领域成为各国竞争的焦点。因此,不论是对投资者还是经营者,新能源行业都受到了极大关注。企业的投资价值分析在为投资者提供投资保障的同时,帮助经营者发现企业问题。而企业的提升将促进我国整个新能源行业的发展,达到“整体大于部分和”的效果。此外,在我国经济发展方面,新能源是一个高速发展的新兴产业,新能源的发展程度决定了人类社会生态文明新时代的发展程度。对新能源企业投资价值的研究,方便我国随后出台相关扶持政策,使新能源产业成为经济发展的中流砥柱。

一、文献综述

随着新能源逐步成为热门领域,投资者和经营者迫切需要科学、准确的投资价值评估分析。方红(2011)表示新能源成为世界能源中发展最快的领域,吸引了大量投资者。唐菲等(2012)认为新能源行业发展乐观,日后将成为热门股。除此,我国针对新能源行业制定了多项政策,对其发展产生一定影响。方伟国等(2019)提出国家政策在促进新能源行业发展的同时也为部分企业带来了挑战。

关于企业投资价值,中外学者已经作了大量研究,其中涉及的经典投资价值理论有:格雷厄姆(1934)提出股票内在价值受公司财务、经营、收益影响,投资者应当借助这些因素来评价分析企业的投资价值。从不同的研究角度划分,国内研究现状如下,蒋博研(2015)和井晨宇(2018)通过因子分析对我国新能源行业上市公司的投资价值做出评价。其中,蒋博研(2015)收集了2011~2013年40家新能源上市公司的16个财务指标数据,通过三年对比将各企业投资价值作出比较。井晨宇(2018)将综合得分大于标准值的15家新能源公司的市净率排名,又将市净率排名与综合得分排名进行比较,判断各企业投资价值大小。李玲(2019)先对新能源作出了界定,接着收集了2015~2017年120家新能源企业的数据,通过聚类分析对我国新能源行业上市公司的投资价值作出评价。方伟国等(2019)选定了2014~2018年27家上市新能源企业的11个财务指标,通过Topsis法得到最优因子方案贴近度,从而得出结论——我国新能源企业投资价值还有上升空间。

二、实证检验

(一)样本选择与数据来源

本文以我国A股市场现有的57家新能源公司作为研究对象,通过万德数据库查找2021年年末各企业的指标数据。数据整理完成后,导入SPSS进行因子分析。

(二)评价指标体系构建

结合国内外文献和公司经营状况,从真实性、全面性、科学性原则出发确立了四大能力指标,分别是偿债能力、盈利能力、营运能力、成长能力。其中共包含11个二级指标,从X1开始依次编号(见表1)。

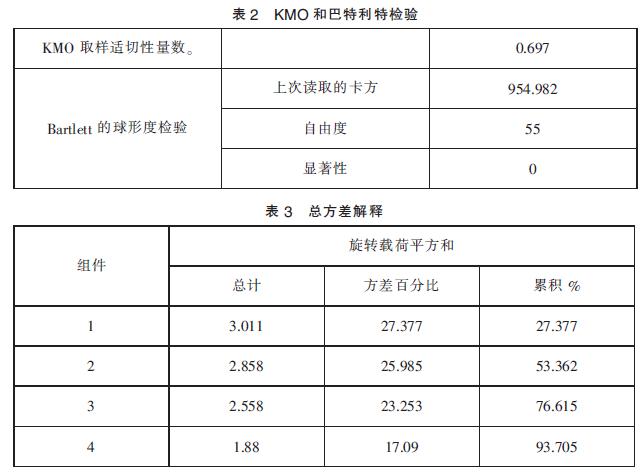

(三)适宜性检验

进行因子分析前,先将数据标准化,随后进行KMO and Bartlet检验。检验结果如表2所示,样本KMO值=0.697>0.6,检验p值=0.000<0.005,拒绝原假设,说明选取的11个指标适合做因子分析。

(四)公因子提取与解释

本文采用主成分分析方法进行公因子提取。如表3所示,提取因子的贡献率为93.7%,表示前四个因子可以解释93.7%的原始变量所隐含的意义,因此本文将前四个因子选为公因子并赋予变量名f1、f2、f3、f4。

旋转成分后得到四个因子。f1主要代表的原始变量为每股盈余、净利润、利润总额的同比增长率,命名为盈利能力;f2主要代表的原始变量为流动比率、速动比率、主资产负债率,命名为偿债能力;f3主要代表的原始变量为净资产收益率、销售收益率、总资产净利率,命名为成长能力;f4主要代表的原始变量为总资产周转率、流动资产周转率,命名为营运能力。

(五)综合评价体系构建

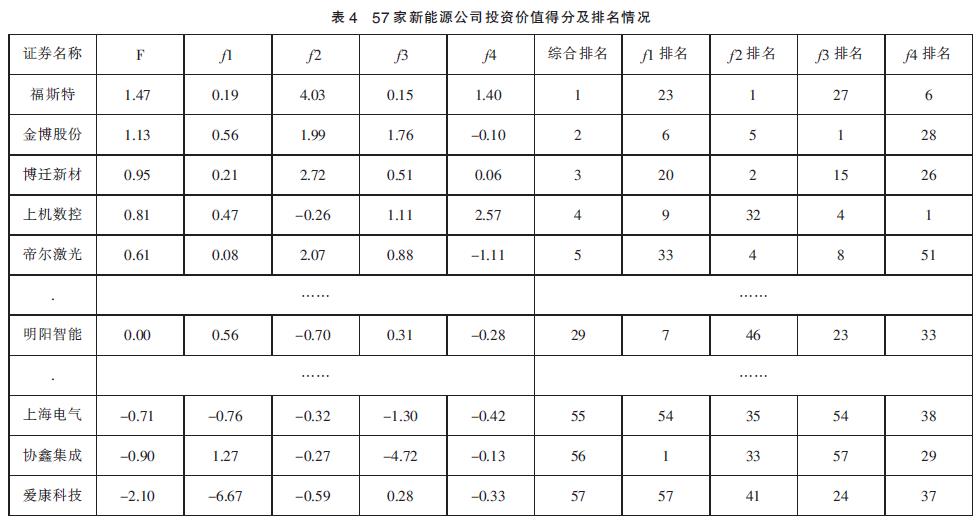

为了对各企业投资价值做出准确评价,根据各因子得分,通过综合评价模型F=(277.377%f1+29.985%f2+23.253%f3+17.09%f5)/93.705%,计算得到综合因子得分及排名,结果如表4所示。

综合排名前三的公司为:福斯特、金博股份、博前新材。综合排名后三的公司为:上海电气、协鑫集成、爱康科技。f1为企业盈利能力,对新能源行业上市公司投资价值的影响最大,说明盈利能力是评价新能源企业投资价值的首要指标。其中排鑫协集成名第一,爱康科技排名最后;f2为企业偿债能力,对投资价值的影响排第二。其中福斯特排名第一,吉电股份排名最后。

由于本文在因子分析时已对数据做了标准化处理,因此以0为基准。参考井晨宇(2018)认为综合得分在0以上的新能源企业经营较好,投资价值较大。反之,得分在0以下的新能源企业经营不善,不建议进行投资。据此,得到综合得分在0以上的29家新能源企业,综合得分在0以下的28家新能源企业。

三、结语

本文以我国A股市场现有的57家新能源公司为研究对象,选取11个经济指标进行因子分析,得出57家公司的综合排名。根据综合得分在0以上的新能源企业投资价值较大这一标准,得到值得投资的29家新能源企业。据此,针对投资者和经营者分别给出建议。

(一)针对投资者进行投资决策的建议

首先,本文侧重依据企业财务指标,属于微观层面,投资者还应从宏观与中观层面对企业进行分析,完成全面的基本面分析;其次,同一企业在四大能力指标上的表现并非一致,投资者应对企业的综合能力进行分析评价,力求均衡发展;最后,投资行为作为投资者的活动,应当更好地体现投资者的决策。投资者应树立恰当的投资观念,依据自身投资理念,进行组合投资。

(二)针对经营者提高企业投资价值的建议

首先,稳步经营,均衡发展。在保证第一影响因子盈利能力达标的同时,不应忽视其余能力指标;其次,建立健全企业财务信息披露机制。优质的信息披露会增加投资者对企业的信任,从而进行投资;再次,加大研发力度,激发企业创新能力。通过健全奖励机制,鼓励研发人员进行创新,提高企业发布专利数量,提升企业的技术创新能力;最后,紧跟国家相关政策,善于捕捉相关政策安排要求,利用政策更好地经营企业,提高投资价值。

参考文献:

[1]Benjamin Graham,David Dodd.Security Analysis[M].New York:Mc Gnaw Hill Publishier,1962.

[2]方红,贾晶晶.我国新能源行业上市公司投资价值统计分析[J].云南财经大学学报(社会科学版),2011,26(05):78-83.

[3]唐菲,韩华,龙伟.新能源行业上市公司投资价值研究[J].武汉理工大学学报(信息与管理工程版),2012,34(05):638-641+645.

[4]蒋博研.我国新能源产业上市公司投资价值评价研究[D].哈尔滨:黑龙江大学,2015.

[5]井晨宇.新能源行业上市公司投资价值分析[D].兰州:兰州大学,2018.

[6]李玲.新能源行业上市公司投资价值研究[D].成都:西华大学,2019.

[7]方伟国,陈祖武,谢峰.新能源行业上市公司投资价值实证分析——基于改进的因子分析模型[J].长春工业大学学报,2019,40(06):617-624.

(作者单位:河北金融学院)