杨亦凡,李依涵

(1.西南财经大学天府学院,四川 成都 610051;2.上海大学悉尼工商学院,上海 200444)

1 引言

由于香港资本市场有着悠久的历史和自由活跃的市场环境,香港理财产品市场的发展和监管体系相较于内地来说更加完善,可供选择的投资理财产品比较多,价值也更显着,所以在港投资和购买理财产品往往都能获得丰厚的利润。然而,香港却没有内地像余额宝、理财通这种随取随用的短期理财产品,且香港银行的存款利率也近乎为0,贷款利率普遍为2%~4%,借贷成本极低。因此文章主要探讨的问题是香港缺乏短期理财产品和低息的原因。

2 缺乏短期理财产品的原因

2.1 港民缺乏对短期理财产品的需求

有需求才能有市场,有市场才有发展,香港这样一个金融中心缺乏短期理财产品最直接的原因是香港居民对短期理财产品的需求不足。交易运营成本高是香港居民不愿意把资金投入基金这类理财产品的重要因素。通过银行购买的基金首次认购费一般是5%~5.5%,近些年一些银行为了吸引更多客户,选择把认购费降到2%~2.5%,恒生银行更是对认购指数基金的客户把认购费降到1%,虽然这些大幅度的优惠招数看似能节省不少钱,但是还有基金管理费、转换费、赎回费等费用每项占比1%~2%,这些费用加起来依然能抵去一大部分收益,实际到手的收益不高。此外,由于投资门槛高、开户难度大、交易运营成本高,香港的个人投资者倾向于把资金交给金融机构颇有经验的基金经理打理,继而再进行进一步投资。这也是为什幺香港投资市场往往由大规模的金融机构组成,而个体投资者占少数的原因。反观内地,由于短期理财产品的收益比银行普通存款的收益高且周期一般不超过一年,资金的“快进快出,方便周转”使大多数居民认为这种产品风险低且收益高,安全性还强。事实上,短期理财产品的收益远不如长期理财,短周期的理财产品有可能出现产品信息披露不全、资金操作不合规等问题,容易使有心之人钻了缺乏监管的空子。例如:华夏银行前员工私售“飞单”致使1.2亿元投资募集金额灰飞烟灭。其实并不是所有内地居民都很清晰地了解金融、投资、理财方面相关的知识,他们不能准确地认识各类理财产品的缺陷,所以香港的金融机构打理民众资金的做法会更加具有专业性,基金经理也能很客观地认识到短期理财产品的弊端,转而将钱投入更有价值的理财平台。

2.2 短期产品的业务价值比较低

由于短期理财产品投入的资金停留基金公司、保险公司账面时间之短,发行者无法运用这些资金来获得长线收益。当初汇添富理财30天债券基金发行的时候,打着“1000元低门槛起购”和“灵活申赎”的新兴产品名号使其一经推出就十分抢手,首募达到了244.41亿元。随即央行便发布了银行存款利率可上涨10%的新规,部分银行上调了存款利率使其高过汇添富,人们纷纷把钱又存回银行,所以在汇添富第一期资金到期后掀起了一股大规模的赎回潮,损失达160多亿元。当时的汇添富30天债券A已经达到了4.056%的年化收益率,债券B达到了4.334%。可是受到赎回的限制,资金短暂的留存并没有为公司带来实际的投资收益。相较于银行的中长期理财产品,短期理财产品的优点是收益趋势是可视化、可预判的,将参考年化收益率作为参考标杆,可以掌握预期收益情况,价格方面也要比银行几万元起卖的产品门槛要低很多。但短期基金更容易受到市场影响产生利率波动,而银行的资金池比较大,并受政府调节政策的管控,可以强有力地应对市场的价格波动,保证预期收益。故人们更倾向于银行的中长期理财产品,稳定性更高,业务价值更高。

2.3 理财公司对于短期产品的经营比较谨慎

经营短期理财产品的公司存在一定的风险,目前大多数公司对于这些产品的经营还是比较谨慎保守的。2015年,宝能旗下前海人寿动用了短期储蓄产品万能险逾400亿元的保费收购万科股票,第二年一跃成为万科第一大股东,之后宝能集团董事长开始疯狂负债、裁员,这种失控的局面使中国保监会开始对短期储蓄产品的开发进行限制,不说香港,现在内地保险市场上的短期储蓄都非常少见。2017年之后,经营短期万能险为主的保险公司的现金流或多或少出现了一些问题,其中垫底的中法人寿不仅偿付能力不达标,还多次向股东借钱。导致现金流出现问题的罪魁祸首是短期产品的强流动性,零退保手续费使客户存取自如,对公司的现金流动性产生很大影响,因此为了使偿付能力充足,寿险公司很少着重推出中短期储蓄产品。

3 银行利率低的原因

3.1 香港的金融业发达,银行众多

目前香港各大银行存款汇率极低,甚至为零。其中比较有代表性的大银行年存款利率分别为汇丰银行0.01%、恒生银行0.01%、永隆银行0.005%、东亚银行0.001%、中国银行(香港)0.01%,与国内的五大行中国银行0.3%、中国农业银行0.3%、中国工商银行0.35%、中国建设银行0.35%、交通银行0.35%相比差距极大。

(1)根据国际金融市场蒙代尔三角模型,一个经济体在“稳定的汇率”“资本自由流动”“自主的货币政策”三者中,想有两者强则另一个就会弱,利率的高低并不是香港政府能主观决定的,是香港地区长久以来经济发展的结果。第二次世界大战过后香港经济的飞速发展全世界都有目共睹,人均GDP一度跃为“亚洲四小龙”之首。2022年是香港回归的第25年,在1997年香港回归之后,根据其经济发展主要分为三个阶段:回归初期的调整(1997—2003年)、“一国两制”下的经济增速飞跃(2003—2008年)、国际金融危机影响后的缓慢发展(2008—2016年)、“十三五”时期内地深化改革与香港再起步供应探索期(2016年至今)。在回归初期的调整时,香港依法遵守“一国两制”的制度,但超高的经济泡沫被金融风暴一卷而去,加之2003年的SARS病毒席卷全球,香港经济走向低迷,但在中国加入WTO并与香港签署CEPA并且内地加大对香港的扶持政策后情况才逐渐缓和。在这一阶段香港GDP基本停滞不前甚至还有微量后退,除了上述宏观经济和公共卫生危机的影响之外,更重要的是香港联系汇率制度让港币和美元的汇率固定在1∶7.8,联系汇率制度实行之初是为了避免亚洲货币贬值危机,但在这个阶段却因为无法实行货币贬值来应对危机,导致经济复苏无力。在“一国两制”下的经济增速飞跃期,香港与内地的经济发展都在高速攀升,从人均GDP可以更加明显地看出这一点,香港新一轮的扩张加之内地经济的飞速增长,无论是城市发展还是房地产等行业的快速崛起都印证了经济的繁荣。在国际金融危机影响后的缓慢发展期,2008年由美国次贷危机导致的全球经济危机让各大国家无一幸免,内地的经济压力和外国的经济恐慌让香港经济出现了负增长,但也是在这种打击之下,市场需求也逐渐加大,香港经济开始逐渐回升。在“十三五”时期内地深化改革与香港再起步供应探索期,中国内地经济增长面临下行压力,经济增速从2010年的10.6%持续下降。“十三五”规划目标是5年平均增速6.5%,开局之年整体经济在缓慢回落中逐步趋稳,经济运行稳中向好,内地经济增速阶段性筑底迹象明显。2016年实质增长6.7%,位居主要经济体的最前列,对全球经济增长的贡献率超过30%。2017年经济增长预期目标是6.5%,远高于同期全球经济2.7%的增幅,但当前中国内地经济面临的内外形势依然严峻复杂,要达到“十三五”时期国家经济发展6.5%预期目标,要在更高体量上持续保持中高速增长,还需要在提质增效、动能转换上有新突破,以创新引领实体经济转型升级;需要深化供给侧结构性改革。即使在优良的大环境之中仍有各种潜在风险,2020年新冠肺炎疫情的暴发给中国乃至全世界打了个措手不及,房价低迷、企业破产、人民恐慌……在这样的环境下对香港来说是挑战也是新机遇,如何取长补短调整产业结构保持经济地位是需要思考的,只有经济稳定,市场才有需求,银行利率才有望得以改变。

(2)在我国内地,人们去银行办理业务方式主要是个人存贷,而在香港,如上文所说人们会把需要存贷的现金交与相关可靠的金融机构等,再由金融机构去银行存贷,这就相当于存在一个中介的角色,银行的客户大多是金融机构,如果个人办理就会存在成本高利率低的情况,对存贷人没有吸引力也因而降低了市场需求。

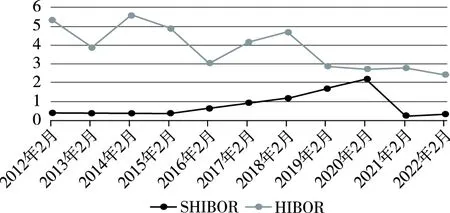

3.2 HIBOR和SHIBOR十年对比

从图1中可以看出,以三个月为例,从2012年2月至2022年2月SHIBOR(上海银行间同业拆借利率)一直大于HIBOR(香港银行间同业拆借利率)。影响SHIBOR的因素有很多,除了GDP、通货膨胀、储蓄投资等以外还有银行业的垄断,SHIBOR和HIBOR的运行机制都是参考国际最标准化的LIBOR建立并且在不断发展。SHIBOR是中国在岸市场上最被认可的基准利率,广泛应用于各类金融产品,可以较好地反映货币政策并联系实体经济。已有学者证实HIBOR和SHIBOR存在一定的联动性,由于香港是最大的人民币离岸市场,有超过40%的人民币离岸市场业务都在香港,所以HIBOR的走势也和SHIBOR有一定的联系。在货币可以自由兑换的香港,当人们在办理存款业务时,若港币利率大于离岸人民币,自然会选择港币,人民币的存款利率便会下降,离岸人民币和港元的利率相互牵制,既满足了市场需求,也提高了港币市场的流动性。除此以外,联系汇率制度也抑制了香港独立自主的货币政策,美国虽然加息但水平仍然较低,也就导致香港整体存贷利率低的现象。

图1 H1BOR和SH1BOR十年对比

数据来源:上海银行间同业拆放利率、恒生银行官网。

4 结论和未来展望

4.1 存在问题和解决方法

中国香港的金融监管相对内地来说更加严格,在这种严格的监管下,金融产品创新少之又少,加上产品风险大和限制措施的出台的因素,抑制了许多高收益短期理财的推出,导致低收益率的理财产品对投资者不具有吸引力。可以通过适当的放宽限制标准,降低投资门槛和成本,尝试让场外基金和场内基金共存,打破银行一家独大的景象,不断创新来打造适合香港市场的短期理财产品。

香港的一些不良社会现象也造成了一定的社会动荡,在2019年爆发的一系列社会运动后,香港在国际金融中心排名中从2019年的第三名退到2020年的第六名,即使2021年又上升到第四名也没有恢复到之前的水平,因此,社会的稳定也在一定程度上会影响经济的运行。

4.2 未来展望

坚持实施“十三五”中的相关政策,深入推进去库存、去产能、去杠杆,降成本,补短板;需要深化财税、金融、国企国资等重要领域和关键环节改革,增强发展的内生动力。2019年11月21日,香港特区政府与国家商务部签署《〈内地与香港关于建立更紧密经贸关系安排〉服务贸易协议〉》(CEPA)的修订协议,以抗衡全球经济下行趋势。除此以外,在目前的后疫情时期,对香港来说是挑战与机遇并存的阶段,可以适当增加人民币离岸跨境结算业务,结合自身的优良地理位置和与内地的相互扶持,用金融创新来突破瓶颈,有望再次出现“香港现象”。