张 诚

(1.交通银行金融服务中心,上海 200051;2.复旦大学,上海 200433)

1 不同操作风险预警模型比较

当前国内尚无监管部门指定应用的预警模型,商业银行仍处于应用研究阶段。各类文献中使用的预警模型大体分为计量模型和非计量模型两类。计量模型代表有ARMA模型、ARCH模型、VAR模型、STV横截面回归模型等,非计量模型则以KLR信号分析法、人工神经网络模型等为主。以下选取部分模型简要介绍。

(1)ARMA与ARCH模型。自回归滑动平均模型(ARMA)与自回归条件异方差模型(ARCH)均基于时间序列的预测理论,ARMA由英国统计学家Jenkins和美国统计学家Box提出,ARCH则由美国加州大学圣迭戈分校Robert Engle(1982)教授研究发展而来。基本思路是除特殊情况外,时间序列中观测值之间存在一定的相关性或自相关关系,一旦对自相关进行了定量描述,就可以根据序列的过去值预测未来值。

ARMA模型一般形式为:

γi(t)=φ1γt-1+φ2γt-2+…+φpγt-p+et-

θ1et-1-θ2et-2-…-θqe1-q

(1)

式中,γi(t)为第i个指标t时期的预测值,φi(i=1,2,…,p)为模型的待定系数,p为自回归模型的阶数,et为误差,q为移动平均模型的阶数,θi(i=1,2,…,q)则是待定系数。

ARCH模型的一般形式为:

γt=bXt+εt

(2)

(3)

(4)

两个模型区别在于,ARCH可将所有可用信息作为条件,并使用自回归形式描述方差变化。对于时间序列,条件方差随可用信息在不同时间变化而变化。提供了一种通过过去误差推导未来误差的方法,进而生成类似预测的解决方案。

(2)神经网络模型。神经网络是一种并行分散的处理方式,不仅具有良好的模式识别能力,而且在很大程度上克服了统计预警方法的局限性。人工神经网络具有一定的容错能力,对数据分布要求不太严格,而且对数据不充足的部分,允许使用缺省值,可以处理丢失的数据或进行自校正。人工神经网络通常由输入层、隐藏层、输出层组成,其预警方法一般有2种。一种是采用人工神经网络方法进行预测,接由专家根据一定标准预先确定的参考值进行比较,进而确定报警程度;另一种是在前者基础上增加一个报警模块,在运算处理后直接给出预警结果。

目前多数模型的限制仍十分明显。对于计量模型,计算过程复杂,以研究领域较为熟知的VAR模型为例,通过计算风险概率分布进而计算资产组合的在险价值,但主要度量市场风险而非操作风险,并不适用于预警。而对于基于统计的非计量预警模型,一方面统计方法内的参数必须满足多元常态分配的假设(如正态分布),且依赖专家主观因素;另一方面对错误数据的输入无法容错,无法自学和调整,不能处理数据遗漏,且其属于静态预警法。在当前研究应用领域,基于神经网络的预警模型较好克服了上述复杂计算、自学习、动态调整等难题,然而神经网络模型依然有一定缺憾,比如,在对风险因子权重判断时仍引入专家意见、预警模型在输出指标时需与设定的临界值进行对比判别,而临界值的选择缺少合理标准等。

(3)贝叶斯概率网络风险预警模型。贝叶斯概率网络模型作为前沿的两大机器自学习模型之一,常用来与神经网络模型比较。在风险预警领域,使用贝叶斯网络构建预警模型仍处于研究空白,但贝叶斯网络的特性使得预警领域效果比神经网络更加适用。原因有三:一是贝叶斯网络是生成模型而神经网络是判别模型。二是贝叶斯网络中每个节点均代表一个随机变量且有实际含义,点和点之间的连线代表因果关系,而神经网络中的点不是随机变量,点之间的连线仅代表函数关系,难以解释实际含义。三是贝叶斯网络要解决的问题既可以是知因索果,自上而下进行推理预测,也可以执果索因,这也与风险预警所使用的数据均是已经发生风险损失的结果相匹配。

2 基于贝叶斯概率网络的操作风险预警模型设计

(1)贝叶斯概率网络原理。整个网络模型采用贝叶斯网络模式,通过输入指标的变化,得出最终银行部门风险发生概率、损失金额概率等,进而实现预警。文章研究中采用超过3000笔历史损失数据作为样本,让模型实现自学习,在得到一个含有各项先验概率的模型后,通过输入确定的因变量,进而观测自变量变化情况。

贝叶斯网络的基本思想概括如下,在一个网络形态的系统L中,假定系统有n层结构(L1,…,Ln),系统的输入是I,输出是0,表示为:I≥L1≥L2≥…≥Ln≥0,经过层层变化之后,如若输入端没有经受任何的信息损失,即最终的输出项0等于输入项I,可设处理A信息得到B,进而对B信息处理得到C,可证明:A和C的互信息不会超过A和B的互信息。这说明信息的层层处理并不会增加额外的信息。理想状态下,输入I经过每一层Li都没有任何的信息损失,即I在任何一层Li都是原有信息的另外一种表示。而在操作风险预警模型中的含义是,大量输入数据经过模型“无损”的反映为损失事件发生的概率。

为了让模型达到“训练”效果,将用大量历史各阶段KRI指标值和风险损失事件发生结果作为样本。假设将10个KRI指标标记为 L[i],i = 0,…,9,将输出端标记为 T。

接下来通过不同历史时期的L[i],与T值,使系统自动调整每个L[i]的权重系数a[i],使得Sum_k(a[i]× L[i])→T,其中 a[i]是在叠加因素 L[i]的权重系数。通过足够样本数据对模型实现训练。最终实现当前随机指标L[i]变化时,显示出结果T,即风险损失发生概率。

(2)模型搭建及运用。由于研究的重点在于根据输入项推导出输出结果,对于过程原理不做数理推导,因此直接选取贝叶斯概率网络工具netica搭建基于贝叶斯概率网络的操作风险预警模型。将外部经济指数、员工流失率、有无操作风险管理部门等客观数据作为影响因子,将操作风险事件损失金额、涉案人员级别等数据作为模型输出结果。模型拥有包括影响因子、风险类别、损失部门、损失金额等29组数据。理论上每一次风险损失都对应有独立的29组数据,训练数据库包含3000笔风险数据,对应约90000组数据(因篇幅有限,数据格式化清洗及训练过程不予表述)。

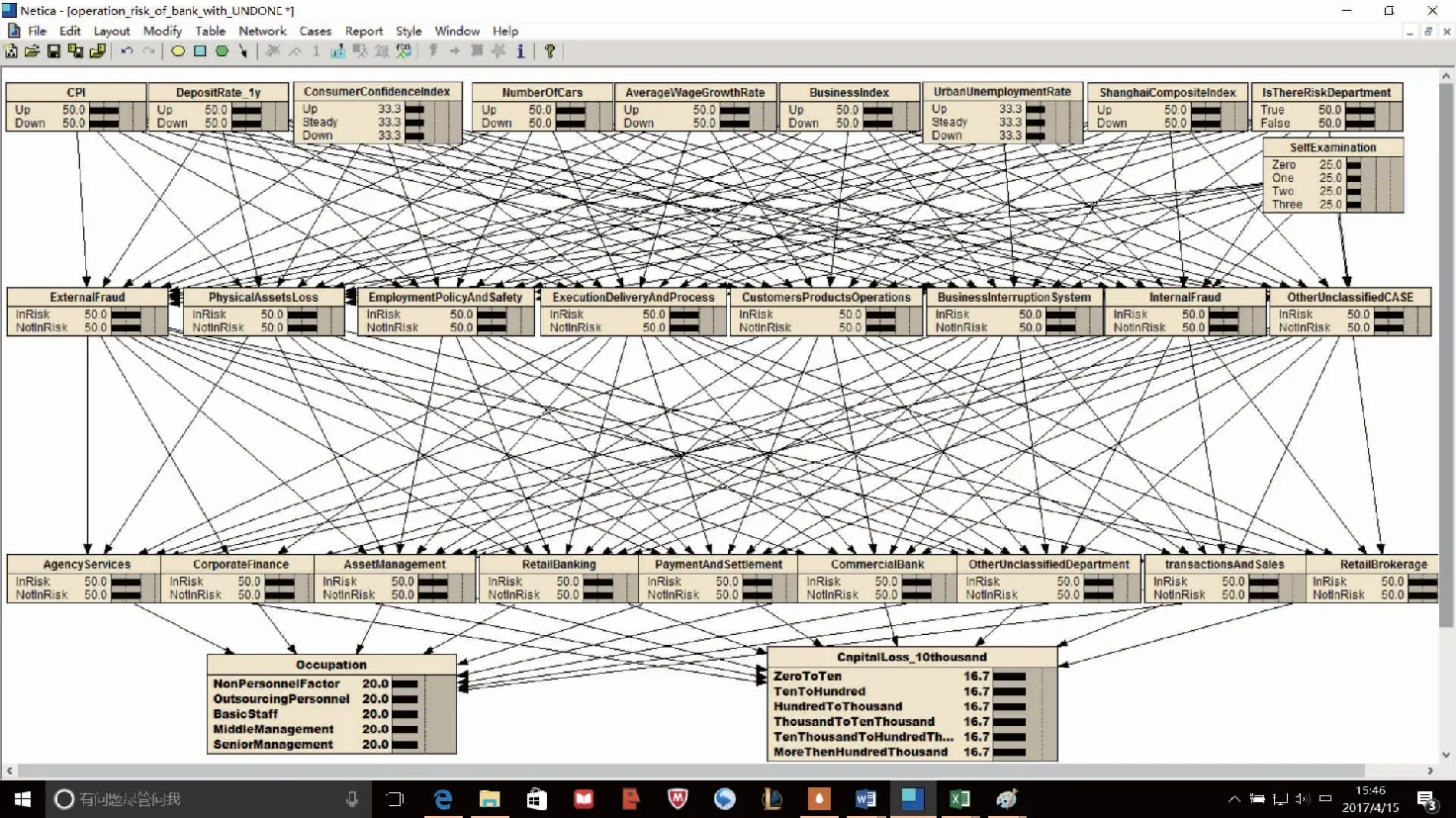

(3)模型实用效果。第一步是搭建模型框架。画出贝叶斯网络结构图以及设置每一层网络节点所包含的信息要素。图1是未经任何数据训练的初始模型。第一层是风险诱因,涵盖了CPI、薪资增长率、流失率等10组数据。第二层是风险类别,对应巴塞尔协议的八大风险类别。第三层是风险发生的部门,观测每个部门的损失情况。第四层是损失结果,主要包括涉案人职级及损失金额范围。

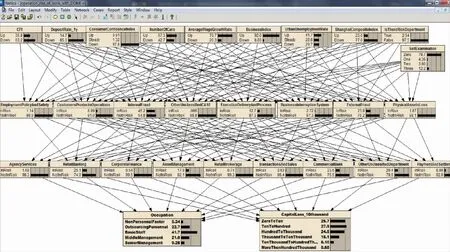

第二步是数据训练。文章研究过程中暂时使用了330个风险事件对应约10000组数据进行训练,得到一个含有“先验概率”的模型,如图2所示。

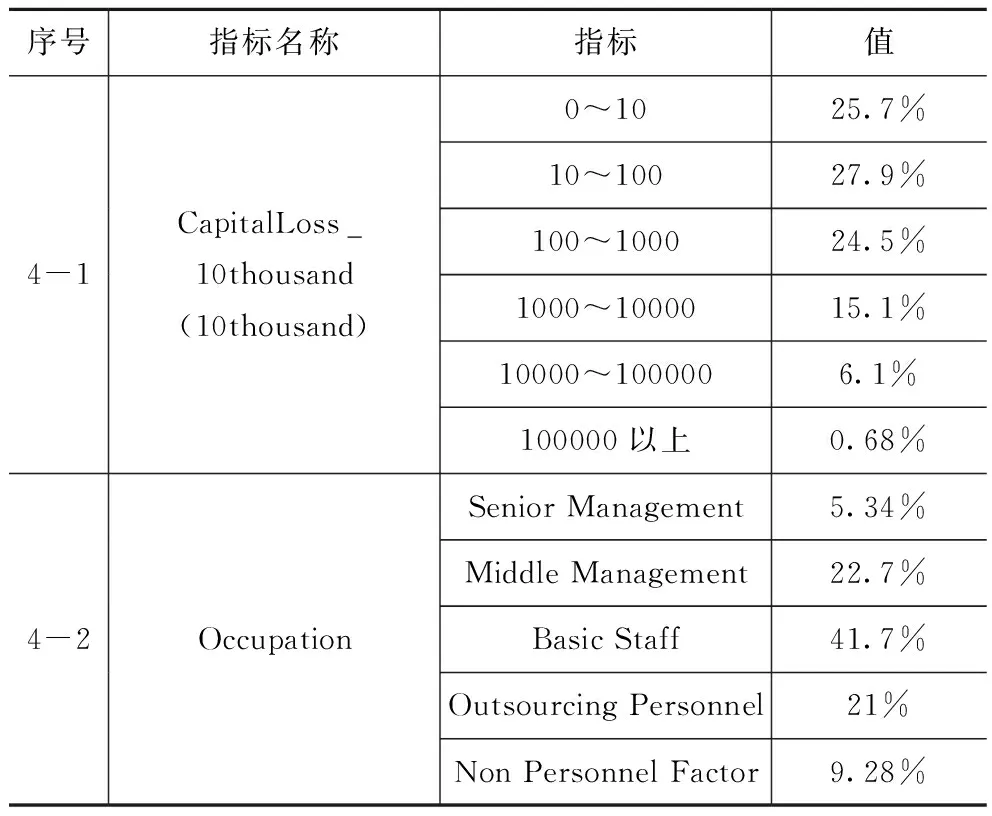

表1是第四层损失金额先验概率训练结果。

之后进行模型应用,使用含有先验概率的模型,输入影响因子,观测模型中各值变化。例如,当 “CPI“处于下降,且“城镇失业率”提升时,商业银行“资产管理”条线的风险发生概率上升1.9个百分点。外包人员操作风险发生概率提升0.4个百分点,且发生100万~1000万元损失的概率提升0.2个百分点。

图1 数据未训练的模型

图2 训练后获得的先验概率网络

表1 损失影响先验概率(模型层四)

以上就是将贝叶斯概率网络用于操作风险预警的一种应用。通过大数据训练,使模型“掌握”过去现象的内部规则,并依据当前外部变化,推测影响结果。

3 贝叶斯网络模型与BP神经网络模型对比评测

在国内现有研究领域,对基于BP神经网络的风险预警模型的研究较为成熟,且其有效性也得到多方面实证。接下来将引入BP神经网络风险预警模型,与贝叶斯模型进行预测效果的对比评测,进一步验证贝叶斯网络模型的效能。

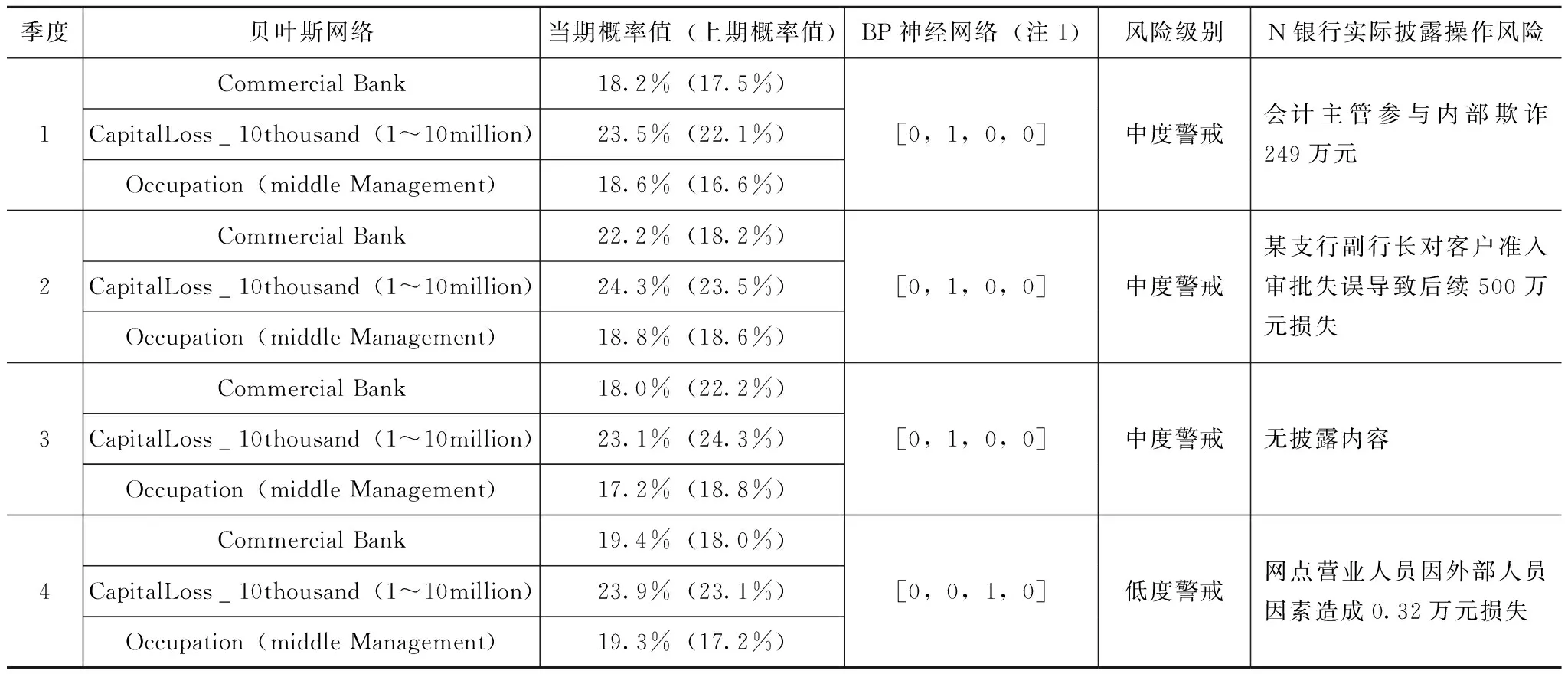

(1)数据选取。基于信息保护及知识产权保护原则,选取10年前即2012年历史风险数据用于模型训练,选取2012年N银行作为评测目标,通过双模型对2012年N银行的风险暴露情况进行预测,使用2012年N银行未纳入模型训练的数据进行核验(见表2)。

BP神经网络风险预警将直接借用相关已公开发表的模型。本次使用的BP神经网络模型含有8个输入神经元,9个隐层神经元,实验中学习率μ=0.12,动量系数α=0.6,可接受误差标准ε=0.001。根据综合功效系数警度确定每个季度时间内的状况作为期望输出值F(F=F1,F2,F3,F4),[1,0,0,0]、[0,1,0,0]、[0,0,1,0]、[0,0,0,1]分别代表高度警戒状态、中度警戒状态、低度警戒状态与基本正常状态。

(2)动态测评。模型训练完成后,将2012年已公布的CPI、薪资增长率等风险诱因数据输入模型,对比两个模型的输出结果显示。为便于对比观察,选取零售银行、风险损失、人员职位三项指标进行观测分析。

表2 模型动态测评(N银行2012年风险预测)

(3)评测小结。在贝叶斯网络模型与BP神经网络模型的对比评测中,BP神经网络只能概括得出高度警戒、中度警戒、低度警戒、基本正常四个维度。且风险指向不够明确,使得预警后的风险缓释策略难以针对投入。反观贝叶斯概率网络风险预警模型,首先,将基于巴塞尔协议的8大业务条线分别列出,辅以损失金额及作案人员观测指标,使得风险暴露更为明朗。其次,贝叶斯网络将风险事件发生实现了量化,如“10~100万元风险损失概率”指标,风险概率指标上浮了0.2个百分点。最后,贝叶斯网络的构造具有非常高的自由度,银行专家可根据差异需求,灵活组建或调整网络架构,以实现多维度观测及预警。在模型动态评测中,贝叶斯概率网络模型与BP神经网络模型的结果趋势一致,且与真实发生的风险事件结果相符。

通过使用贝叶斯概率网络模型在风险预警领域的运用,优化传统风险预警模型缺少数据量化、指向性模糊等现状。可及时、精准引导商业银行管理决策层准确介入调控,为操作风险预警工具的探索研究开拓了新的思路和方向,促进国内商业银行风险管理专业度进一步提升。这在防控系统性金融风险的环境下具有重大的研究价值及实践意义。