摘 要:碳市场是以碳排放权为交易对象的环境权益市场,已逐渐成为世界各国管控二氧化碳排放的有效工具。福建碳市场于2016年开市运行,逐步摸索出了一条具有地方特色的发展之路。文章梳理了福建碳市场管理机制、MRV体系、交易情况、运行效果等基本情况,认为福建碳市场仍存在政策体系有待健全、碳价机制有待完善、碳减排意愿有待提高、碳资产价值有待挖掘等问题。为更好发挥福建碳市场作用,助力经济绿色高质量发展,提出了进一步完善碳市场政策体系、进一步健全碳配额定价机制、进一步提升企业碳减排意愿、进一步强化碳市场基础支撑等对策建议。

关键词:碳市场;碳交易;高质量发展;福建省

中图分类号:F205文献标识码:A文章编号:1005-6432(2023)35-0010-04

DOI:10.13939/j.cnki.zgsc.2023.35.010

1 引言

碳市场是以碳排放权为交易对象的环境权益市场,是实现碳达峰碳中和目标的重要政策性工具[1]。20世纪90年代末,以英国、丹麦、荷兰为代表的欧洲国家率先开展温室气体减排活动。2000年欧盟通过的《温室气体排放权交易绿皮书》推动了欧盟成员国开展碳排放权交易活动[2]。

经过二十多年的发展,碳排放权交易逐渐成为世界各国减少二氧化碳排放的有效工具,2020年全球共有31个地区和国家建立了碳市场[3],到2022年增长至34个[4],2023年1月,奥地利、黑山和美国华盛顿州也正式开展碳市场交易[5]。2011年开始,我国先后在北京、天津、上海、重庆、湖北、广东、深圳、福建、四川等省(市)启动碳交易试点市场建设,2021年7月启动全国碳市场发电行业的市场交易,纳入发电行业重点排放单位2162家,碳排放总量超45亿吨[6]。截至2023年8月31日,国家碳市场累计成交总量2.54亿吨,成交总额119亿元。

高质量发展是全面建成社会主义现代化国家的首要任务。2016年,中央深化改革领导小组明确地提出支持福建省深化碳排放权交易试点,福建碳市场纳入了电力、钢铁、化工、石化、有色、民航、建材、造纸、陶瓷九个行业。目前,年综合能源消费总量达5000吨标准煤以上(含)的在管企业350家(含纳入全国碳市场的发电企业43家),碳排放总量占全省的八成,福建碳市场发展的成熟程度直接影响全省主要行业的碳减排效果。

因此,福建碳市场的高质量发展对推进减污降碳协同增效、建设美丽福建具有举足轻重的作用。在福建碳市场的理论研究方面,李若山(2021)有效地将时间序列分析应用在碳交易价格的拟合和预测方面[7];李彦(2018)总结了福建碳市场建设以来的经验做法[8];江悦庭(2019)研究提出福建应建设海峡两岸碳汇交易市场[9];张慧、施绪(2022)则选取上海、福建等七个碳市场试点,通过定量定性分析,评估全国碳市场的运行效果以及存在的问题并提出对策[10]。

文章从福建碳市场的现状入手,分析福建碳市场高质量发展存在的主要问题并提出针对性对策建议。

2 基本情况

2.1 管理机制

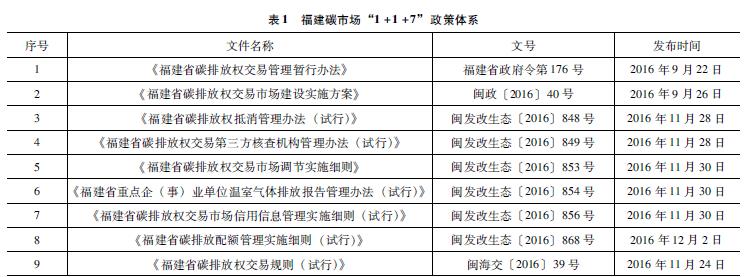

福建省先后出台了《福建省碳排放权管理暂行办法》(福建省政府令第176号)、《福建省碳排放权交易市场建设实施方案》(闽政﹝2016﹞40号)等“1+1+7”政策体系(见表1),从管理职责、排放报告、核查规范、配额分配、市场交易、抵消管理、履约清缴等方面进行了规范,为碳市场建设与管理提供了依据。

2021年12月,根据国家碳达峰碳中和工作新要求,福建省制定出台了《福建省大型活动和公务会议碳中和实施方案(试行)》,建成并上线了福建省碳市场综合服务平台和“八闽碳惠”小程序,为全社会在碳减排、碳普惠等方面提供更加全面、更加系统的“一站式”服务。

2.2 MRV体系

MRV体系是指可监测(monitoring)、可报告(reporting)、可核查(verification)的碳排放量化和保证过程(简称MRV),是碳市场运行的数据基础[11]。MRV制度体系完善与否直接关系着碳市场的科学性、稳定性和公平性。在福建碳市场,碳排放企业、第三方核查机构、政府主管部门共同构成了MRV制度体系的主体(见图1)。近年来,为科学、准确采集重点排放企业碳排放数据,福建碳市场始终采用政府购买服务的方式,开展碳排放数据核查复查,多层次、多角度、多维度开展碳排放企业的数据采集和管理。同时,针对第三方核查机构,不断加大监管力度,定期跟踪数据核查复查,并建立动态淘汰机制。

2.3 交易情况

福建碳市场交易的主要产品有福建碳排放配额(FJEA)、国家核证自愿减排量(CCER)、福建林业碳汇(FFCER)。2016—2022年,交易量、交易额总体呈现波动上升趋势,新冠肺炎疫情期间,福建配额(FJEA)的交易量和交易额显着下降,而国家核证自愿减排量(CCER)的交易量和交易额显着上升(见图2)。同时,依托森林资源优势,福建碳市场还制定出台了《福建省林业碳汇交易试点方案》,开发福建林业碳汇(FFCER)项目23个,创新林业碳票、一元碳汇等模式。截至2023年8月31日,累计成交总量5459万吨,成交总额13.9亿元,其中:福建配额(FJEA)成交量3565.2万吨,成交额7.8亿元;福建林业碳汇(FFCER)成交量408万吨,成交额6346万元;CCER成交量1485.7万吨,成交额5.5亿元。

2.4 运行效果

针对福建碳市场纳管九大行业的碳排放企业进行满意度调查发现,福建碳市场建设运行六年间,除2016年度碳排放企业的履约率为99%以外,其余年度履约率均达到100%,碳排放企业对碳市场制度体系完善程度的满意度为83.02%,对政府管理的满意度为87.6%,对碳排放数据质量的满意度为89.22%,对第三方核查复查工作的满意度为95.15%,对履约清缴工作的满意度为88.41%,对市场信息透明度的满意度为84.91%,对碳配额交易容易程度的满意度为81.4%,对碳金融产品丰富性程度的满意度为76.55%,碳市场建设运行效果总体良好。

图2 2016—2022年福建碳市场交易量、交易额

数据来源:海峡股权交易中心。

3 存在的问题

3.1 政策体系有待健全

政策法规是碳市场健康运行的保障。

第一,政策体系有待进一步完善。随着国家碳达峰碳中和战略的实施,如何推进减污降碳协同增效是一个重要课题,福建碳市场的政策体系目前除了《福建省碳排放权管理暂行办法(试行)》(福建省政府令第176号)于2020年重新修订过外,配套的政策性文件尚需根据最新形势和工作要求进行修订和完善。

第二,法律权属有待进一步明确。对碳排放权的法律权属问题,目前全国范围内既无国家法规条例的规定,也无地方性规章,因此在碳排放权的确权、抵押、质押、交易等关键环节缺少有力的法律保障。

第三,配套政策有待研究制定。针对碳资产的金融、财税、个人碳普惠等政策举措迄今尚未出台,碳交易所适用的税制,国内也并无统一规定,碳减排领域的政策降碳作用有待进一步发挥。

3.2 碳价机制有待完善

碳市场机制的作用机理是通过碳资产的稀缺性形成的碳价,将企业碳排放的外部成本内部化,从而实现资源优化配置,长远看,碳资产是一种重要的生态环境权益。福建碳市场自开市运行以来,碳配额(FJEA)价格月均最高价39.26元/吨,最低价7.48元,平均价22.1元/吨;林业碳汇价格月均最高价100元/吨,最低价10.19元/吨,平均价15.5元/吨,两者稳定性弱,波动较大,碳交易过程主要依靠政策调控,符合本地经济发展水平的碳价机制尚未健全完善。同时,市场中碳配额(FJEA)的供需不平衡,以致碳配额(FJEA)的价格不高,资本对市场中的碳资产的前景普遍持观望姿态,碳金融产品缺乏创新,市场的自主调节作用尚未得到充分发挥,一定程度上影响了碳市场资源的有效配置。

3.3 碳减排意愿有待提高

碳排放企业的自主碳减排意愿不强。

第一,重点行业碳减排存在较强的履约驱动,自主性较差。从交易情况看,交易主要由履约需求驱动产生,交易活跃期主要集中在政府主管部门要求碳排放企业履约清缴前的1~2个月,除此之外的交易时间,碳排放企业的交易积极性较低,形成了明显的“淡旺季”。

第二,企业参与碳交易的意愿较弱。从福建碳市场的企业主体构成看,企业数量占据最多的是陶瓷行业,数量大、覆盖面广,但碳排放总量不高,碳排放强度较大,碳减排成本较大,加上近几年新冠肺炎疫情对整体经济形势的影响,导致企业的碳减排成本加大,自主碳减排的意愿普遍不高。

3.4 碳资产价值有待挖掘

第一,碳市场交易活力明显不足,由履约驱动交易造成碳配额(FJEA)交易活跃度不高,在交易市场中的换手率较低,资产的流动性受到一定程度影响。

第二,碳资产流动性不足,表明市场对碳配额(FJEA)的需求相对不足,导致碳价偏低,与以欧盟为主的国际碳市场及国内主要试点碳市场的碳价水平还有较大差距,对碳配额金融产品创新开发还不够,绿色金融产品有待进一步开发和创新。

第三,企业碳资产管理能力不强,企业的碳相关人才总体较为匮乏,在现有碳排放企业中,国有企业、外资企业等大型企业的碳专业技术力量较强,中小企业、民营企业的力量则相对较弱,把碳资产作为企业的资产进行经营和管理存在一定难度。

4 福建碳市场高质量发展的对策建议

4.1 进一步完善碳市场政策体系

政策法规的约束力是碳市场有效运行的基础和保障。一是加快地方性条例立法进程,以《福建省碳排放权交易管理暂行办法》为基础,参照国务院《碳排放权交易管理暂行条例》的立法计划,推动福建碳交易地方性条例立法,明确碳配额(FJEA)、福建林业碳汇(FFCER)等碳资产的法律权属。二是研究出台相关配套政策,出台规范碳交易的税制适用范畴,制定出台碳资产、碳金融、碳普惠等配套政策措施,发挥政策协同效应,推动经济社会绿色全面转型。三是修订完善现行政策法规,加快出台或完善碳汇核算标准、碳汇碳普惠项目开发管理办法的操作指南、补充细则、地方标准等。四是进一步明确各级主管部门职责,发挥市县两级主管部门在参与碳市场建设中的职责和作用。

4.2 进一步健全碳配额定价机制

一是优化配额分配方案,充分考量总量目标、排放强度、技术水平、企业困难等方面因素,差别灵活,适度有偿,科学制定配额分配方案,适时开展配额有偿拍卖,真正做到鼓励先进、淘汰落后。二是加强交易市场监管,加大生态环境执法力度,强化对碳排放数据质量和市场主体交易行为的监管,打击数据造假、违规操纵、信息造谣等恶意市场行为,推进生态环境保护信用信息评价。三是加快健全碳价机制,以碳减排为目标,尊重市场规律,正确处理好政府与市场的关系,既做“有为政府”,又建“有效市场”,进一步破解了碳配额供给过剩、需求不足、碳价偏低等难题,真正实现资源有效合理配置。

4.3 进一步提升企业碳减排意愿

一是深入帮扶企业,重点帮扶碳排放强度较高、减排技术水平较落后的企业,进一步降低其能耗水平。同时,发挥企业碳减排典型示范引领作用,实施针对碳减排效果较好的企业给予政策性奖励、绿色贷款优惠、行业碳减排技术改造补助等措施。二是建立规范的碳数据标准,尽快完善陶瓷行业数据报送标准体系,逐步建立陶瓷行业统一计量标准,推动建立全社会、全行业、全领域的碳排放核算标准体系,更加注重社会公平性。三是推动碳数据管理智能化建设,加强核查过程的监管力度,确保碳数据的一致性、连续性和可比性。同时,支持本地核查机构发展,调动市县两级主管部门全过程参与,发挥社会组织、媒体、市民等监督作用。

4.4 进一步强化碳市场基础支撑

一是加强排放监测体系建设,进一步完善福建碳市场综合服务平台,拓展功能应用模块,对接生态云平台,开展碳排放实时监测试点,为碳市场提供科学、准确的数据支撑。二是加强教育培训体系建设,在高等院校、职业学校增设碳管理相关专业,探索建立碳排放管理员职业资格认证,抓好继续教育和终身教育,加强对地方职能部门和企业管理人员的能力提升培训,建立碳相关的科学技术创新、技术应用、经济管理、高端智库等高素质、专业化的人才队伍建设。三是加强科创人才队伍建设,紧紧围绕碳技术创新的现实需求,培养和引进一批能够驾驭碳减排关键性技术的团队和能够开展低碳零碳负碳的技术研发、应用和推广的科创人才,形成多层次、多领域的人才体系。

参考文献:

[1] 刘侃.中国2060年碳中和目标及其落实路径研究[J].生态经济,2021,37(11):13-17,39.

[2] 王毅刚.中国碳排放交易体系设计研究[D].北京:中国社会科学院,2010.

[3] World Bank. State and trends of carbon pricing[R].Washington DC:World Bank, 2020.

[4] 王科,李世龙,李思阳,等.中国碳市场回顾与最优行业纳入顺序展望(2023)[J].北京理工大学学报(社会科学版),2023,25(2):36-44.

[5] ICAP.Emissions trading worldwide:2023 ICAP status report[R].Berlin:International Carbon Action Partnership,2023.

[6] 王科,李思阳.中国碳市场回顾与展望(2022)[J].北京理工大学学报(社会科学版),2022,24(2):33-42.

[7] 李若山.基于ARIMA模型的福建碳排放权市场价格分析[J].中国林业经济,2021(3):121-124.

[8] 李彦.福建碳排放交易试点的现状、问题与建议[J].宏观经济管理,2018(2):66-71.

[9] 江悦庭.福建海洋碳汇交易及其法律问题研究[J].福建农林大学学报(哲学社会科学版),2019,22(1):93-98.

[10] 张慧,施绪.我国碳排放权交易市场运行效果评估[J].中国市场,2022(14):33-36.

[11] 郝海青,毛建民.《巴黎协议》下中国“可监测、可报告、可核查”技术管理体系的构建[J].科技管理研究,2016,36(16):262-266.

[基金项目]福建省环保科技计划项目“福建碳市场运行效果与政策响应”(项目编号:2023R018)。

[作者简介]陈文盛(1988—),男,汉族,福建安溪人,博士,经济师,研究方向:生态经济、低碳管理。