摘 要:文章基于 2009—2017 年中国 30 个省市的面板数据,采用双重差分法分析了碳交易政策对二氧化碳排放量的影响并进行了平行趋势检验。研究结果表明:①中国碳排放权交易政策对二氧化碳排放量有显着的减排效应,而且碳交易政策的减排效应具有长期性。②碳交易试点政策的实施满足双重差分法基于“自然实验”的基本假设,即碳交易政策具有显着减排效应的结论是显着的,也是科学有效的。

关键词:碳交易政策;碳减排;双重差分法

中图分类号:F832.5 文献标识码:A 文章编号:1005-6432(2024)04-0009-04

DOI:10.13939/j.cnki.zgsc.2024.04.003

1 引言

在过去的一个世纪里,大气中的大量二氧化碳不但造成了全球性的气候变化,而且是台风、干旱等极端天气事件的主要诱因,对人们的生命安全造成了极大的威胁。中国是二氧化碳排放量全球最大的国家,随着城镇化和工业化进程的不断推进,其二氧化碳的减少压力也不断增加。根据《国家应对气候变化规则》,在2020年,使每一年的每一次 GDP中的二氧化碳排放量与2005年相比减少40%~45%。中国在2011年于北京、天津、上海、广东、湖北等8个省市开展了碳交易试点,2013 年6月,中国第一个碳交易市场——深圳排放权交易所上线,其余试点城市碳交易试点相继上市,2017 年 12 月全国碳排放权交易市场建设正式启动。至此,排放交易机制正式应用于碳减排的工作中。那幺,我国的碳贸易制度能否发挥较为显着的作用?若存在,其减少的效果是否可持久?在随后的建立二氧化碳交易市场中,这些都是需要加以论证的。

我国的碳排放权交易制度是以市场为导向的环保制度。以科斯定理为基础,以环境污染的外部性和权利解释为手段,以明确的产权界限为基础,为市场上各成员建立一个交易市场,从而使其具有可利用的价值[1]。碳排放权交易是在二氧化碳排放量及其他温室气体排放量总量不超过预期排放量的前提下,通过货币交换的方式相互调剂排放量,从而达到碳减排、保护环境的目的的控制方式。碳排放权交易建设了一种将废气污染物排放转换为生产者资产的市场机制。这种机制的优点就是设定企业的资产边界可以让企业从中直接获利或间接获利,在设定排放总量的同时还可通过此种交易机制增加积极的减排激励约束,从而达到整体碳排放量减少的目的。

那幺碳排放量作为市场型环境政策的一种,能够有效实现碳减排吗?目前关于碳排放政策有效性评估的计量方法大致可分为两种,即宏观计量模型与微观计量模型,宏观计量模型主要包括可计算一般均衡模型、局部均衡模型与动态随机一般均衡模型。一般均衡模型是着眼于整个经济商品和生产要素的价格及供求量的一种经济理论和分析方法。杨翱等通过建立多部门动态随机一般均衡模型,模拟了在多种外生冲击下征收碳税前后的经济产出与环境质量的动态反应,并比较分析了在碳排放强度分别下降 20%和40%时碳税征收和碳税税率提高的效果[2];任松彦通过设定广东省两区域的动态模型,对碳交易的减排情景做了强减排和弱减排的预估,发现广东省碳排放权交易能够产生环境保护和经济发展的“双重福利”[3]。

微观计量模型有双重差分法[4-7]、合成控制法[8-10]、断点回归法[11-14]、倾向匹配法以及后续发展而来的倾向匹配双重差分法(PSM-DID)[15]、合成控制双重差分法(SCM-DID)[10],路正南等基于2005—2016年中国30个省市的面板数据,采用双重差分法分别分析了碳交易政策对二氧化碳排放量和二氧化碳排放强度的影响[6]。谭静等使用合成控制法,以中国的产业结构优化为对象,研究了碳排放权交易机制的作用,又进一步使用中介效应法对碳交易机制影响产业结构升级的成因做出了解答[1];卢茗轩等研究了碳排放权交易对试点地区交通运输部门碳排放权交易的影响[16];聂茜等研究了碳排放权交易对发电行业的政策效果[8]。各学者主要通过碳交易所产生的“双重福利”,即“环境效益”和“经济效益”开展评估。

2 变量与研究方法

2.1 研究方法

双重差分法(differences-in-differences)是目前国内外检验一项政策实施效果的重要计量方法,其将实验对象设为控制组和对照组,视为一次外生于经济系统的“自然实验”的研究方法。双重差分法改变了已往单差法政策的内生效应与环境质量变化的固有趋势,使评价结果能更加客观地反映政策效应。Heckman等首先提出了利用DID方法来评价社会公共政策的执行效果,从此关于DID的理论和实践不断涌现。国内学者周黎安最早成功引进了双重差分法对农村税费改革进行政策效应评估[17]。

文章将中国碳排放权交易试点政策视为一次“准自然实验”,将受到政策影响的7个省市设为处理组,没有受到政策影响的其余23个省市(不包括西藏、港澳台地区)设为控制组,采用双重差分法对碳交易的减排效应进行评估。取2013年碳交易市场启动作为政策冲击断点,计量模型构建如下:

Yit=β0+β1treated+β2time+β3treated·time+cit(1)

式中,Yit为第i个省市在t时期的碳排放总量;treated为干预变量,i为处理组时为1,控制组为0;time为时间虚拟变量,t<2013时time=0,t>2013时time=1;treated·time为碳交易政策效应的虚拟变量,当且仅当碳交易试点地区在t时期等于1;cit为随机扰动项。

2.2 变量定义和数据说明

本研究相关变量说明如下:

(1)被解释变量:文章选取碳排放量(lncf)表示中国二氧化碳排放总量,并取对数表示。各省市二氧化碳年排放量来自中国碳排放核算数据库(CEADs)。

(2)控制变量:依据IPAT原理,引入人口规模、经济发展水平、科技水平,主要是为了排除其他因子对管制效果的干扰。其中,以每个区域年底的人口数为单位计算出的人口数量的对数表示人口规模(lnpop);用人均真实国内生产总值的对数来度量经济发展程度(lnpgdp);技术水平(lnrd)由专利受理量的对数值表示。

本研究的样本数据为2009—2017年中国30个省、市、自治区的面板数据(除西藏和港澳台地区)。其中,省域碳排放量来自中国碳排放核算数据库(CEADs);各省市年末人口数量、人均GDP数据来自历年《中国统计年鉴》;专利申请受理量的数据来自历年《中国科技统计年鉴》。主要变量的数据描述性分析如表1所示。

3 结果分析

3.1 碳交易政策的减排效应检验

文章拟采用双重差分法,从碳排放角度研究我国的碳贸易制度。文章应用双向固定效应理论,以避免“时间效应”和“个体效应”两种因素对研究结果的干扰。

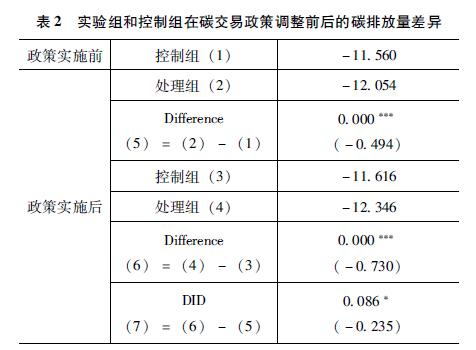

表1报告了碳交易政策对试点地区减排效应的检验结果。DID分析结果10%显着性水平的负效应,表明自碳交易实施以来有显着的二氧化碳减排效应。碳交易政 策的出台通过对碳税权利的明确,实现了碳税权利的有效流转。控排成本低的企业通过出售企业多余的碳排放权获得额外收益,而控排成本高的企业通过购买碳排放权降低自身减排成本,从而通过碳排放权交易政策来激励公司主动降低自己的温室气体排放,从而达到降低CO2排放量的目的。

此外,碳交易政策也为政府在不同的经济发展阶段提供了新的经济激励手段,有助于我国实现碳减排目标。基于上述研究结果,文章从以下几个方面提出建议:一是强化企业减排责任意识。目前我国各地方政府为了更好地完成节能减排指标,往往采取各种优惠政策吸引企业投资减排项目,这在一定程度上会影响企业对碳交易的重视程度。因此,各地方政府应合理安排、充分利用现有政策资源,发挥碳排放权交易政策对企业节能减排的激励作用。二是加强相关制度建设。各地方政府应根据本地实际情况出台相应的碳排放权交易制度,完善碳排放权交易管理体系。

3.2 碳交易政策的动态共同趋势检验

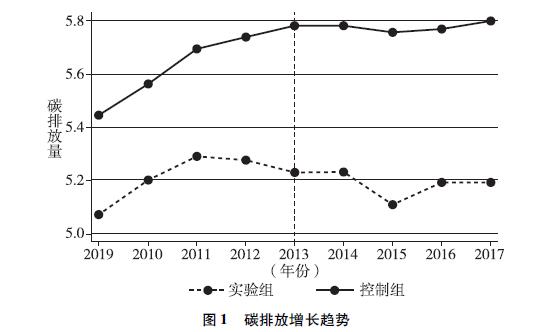

Bertarand指出,满足共同趋势假设是双重差分估计有效性的前提之一。为了验证文章DID模型选择的有效性,在去除控制变量的影响的情况下,文章对实验组和控制组的碳排放趋势进行了共同趋势检验(见图1)。如图1所示,在碳交易试点建立之前,实验组和控制组的碳排放大致保持相同增长趋势,而在政策实施之后,实验组和控制组的二氧化碳排放趋势发生明显变化。因此文章使用DID模型检验碳交易政策对二氧化碳排放量的影响符合共同趋势假设的前提。

图1 碳排放增长趋势

资料来源:笔者利用Stata软件绘制。

由图1可知,2011年二氧化碳排放量开始出现下降的趋势,这是由于2011年碳交易市场开始建立,到2013年碳交易试点整体建立完成,2013年后,交易试点碳排放量呈现平稳下降的趋势,政策效应影响较长,并在2015年政策效应达到最大。

本研究还对碳交易政策减排的动态效应进行了进一步检验,构建动态效应检验模型:

y=β1Post+β3timet-3·treated+β4timet-2·treated+β5timet-1·treated+β6currentt·treated+β7timet+1·treated+β8timet+2·treated+β9timet+3·treated+μi(2)

式中,冲击当年为currentt;treated为实验组虚拟变量;time为时间虚拟变量;timet-3为政策实施前的第三年,若观测值为政策冲击前的第三年数据,treated=1,否则treated=0;timet-2为政策实施前的第二年,若观测值为政策冲击前的第二年数据,treated=1,否则treated=0;post为政策实施之后的第一年,若观测值为政策冲击前的第一年数据,treated=1,否则treated=0,以此类推;μi为控制变量。所得结论如表3所示。

表3中(1)~(3)为政策冲击前三年的交互项系数,政策实施之前系数不显着,表明处理组与控制组的选择随机,符合“自然实验”的平行趋势假设;(5)~(6)为政策实施后的交互项系数,效果显着且为负,表示政策实施后产生显着的负效应,进一步表明碳排放试点政策具有显着的减排效应。

4 讨论

根据生态环境部发布的《碳排放权交易管理办法(试行)》,2021年2月开始全国性的碳交易市场开始运行,因此明确了碳排放权试点的减排效应将对全国的碳交易市场建设有重要的支撑作用,同时,全国范围碳交易市场的建立表明中国已超过欧盟,成为全球最大的碳交易平台。碳交易的成功影响的不仅是中国自身,还将对其他国家的气候政策产生影响。本研究基于“自然实验”利用了2009—2017年中国30个省、市、自治区的面板数据,通过双重差分模型发现碳排放权交易对二氧化碳减排具有显着作用。文章使用平行趋势检验,证明了实验使用双重差分法的前提假设,进一步肯定了碳交易政策的减排效应,为碳交易市场后续建设提供支撑。

5 结论

(1)中国碳排放权交易政策对二氧化碳排放量有显着的减排效应,而且碳交易政策的减排效应具有长期性,应制定相应对策推进二氧化碳排放试点的推广实施。

(2)碳交易试点政策的实施满足双重差分法基于“自然实验”的基本假设,即碳交易政策具有显着减排效应的结论是显着的、科学的且有效的。

参考文献:

[1]谭静,张建华.碳交易机制倒逼产业结构升级了吗?——基于合成控制法的分析[J].经济与管理研究,2018,39(12):104-119.

[2]杨翱,刘纪显.模拟征收碳税对我国经济的影响——基于DSGE模型的研究[J].经济科学,2014(6):53-66.

[3]任松彦,戴瀚程,汪鹏,等.碳交易政策的经济影响:以广东省为例[J].气候变化研究进展,2015,11(1):61-67.

[4]杨斯悦,王凤,刘娜.《大气污染防治行动计划》实施效果评估:双重差分法[J].中国人口·资源与环境,2020,30(5):110-117.

[5]岳坤中.银行绿色信贷对高污染企业环境治理影响的研究[D].成都:电子科技大学,2020.

[6]路正南,罗雨森.中国碳交易政策的减排有效性分析——双重差分法的应用与检验[J].干旱区资源与环境,2020,34(4):1-7.

[7]刘岑婕.我国城市碳减排潜力和减排政策影响效应研究[D].长沙:湖南大学,2019.

[8]聂茜.碳排放权交易对发电行业的政策效应分析[J].能源环境保护,2020,34(6):61-69.

[9]郝枫,杨丹丹,孙梦迪.江苏污水处理差别定价政策对地表水质的影响——基于合成控制法的研究[J].长江流域资源与环境,2020,29(2):459-467.

[10]刘传明,孙喆,张瑾.中国碳排放权交易试点的碳减排政策效应研究[J].中国人口·资源与环境,2019,29(11):49-58.

[11]张慧玲,盛丹.前端污染治理对我国企业生产率的影响——基于边界断点回归方法的研究[J].经济评论,2019(1):75-90.

[12]王惠娜.环保约谈对环境监管的影响分析:基于34个城市的断点回归方法研究[J].学术研究,2019(1):71-78.

[13]李香菊,祝丹枫.“绿色经济”视角下汽车消费税的政策效应[J].北京理工大学学报(社会科学版),2017,19(5):18-27.

[14]曹静,王鑫,钟笑寒.限行政策是否改善了北京市的空气质量?[J].经济学(季刊),2014,13(3):1091-1126.

[15]李泽俊.欧盟碳排放权交易体系对产业结构升级的溢出效应[D].北京:中国科学技术大学,2020.

[16]卢茗轩,谢如鹤,陈培荣.碳交易试点政策对交通运输碳排放强度的影响[J].干旱区资源与环境,2020,34(9):25-30.

[17]周黎安,陈烨.中国农村税费改革的政策效果:基于双重差分模型的估计[J].经济研究,2005(8):44-53.

[作者简介]林景晞(1998—),女,汉族,广东广州人,四川师范大学,硕士研究生,研究方向:人文地理学区域经济。