◎文/王志扬

施工阶段市政施工企业项目成本管理的关键点分析

◎文/王志扬

市政施工企业对于项目施工阶段的成本管理应当高度重视,因为施工阶段是项目成本发生的主要时期,也是集中体现项目的现场管理、成本管理以及财务管理相互配合水平的重要时期。这个阶段的成本管控成果不仅能够反映出项目成本管理流程是否合理,更能体现出项目管理的整体水平,最终能够决定项目的盈利或者亏损。

市政工程;项目成本管理;施工企业

从目前的市场状况看,在市政工程项目的施工阶段,市政施工企业对于工程项目各方面的管理都不容忽视,下面对于成本管理流程影响较大的物资材料的管理、机械设备的管理、外部劳务的管理以及工程的计量、签证及索赔的管理,还有资金的收入支付的管理这些重点关注的方面做出具体分析。

一、物资材料的控制管理

结合目前的市场情况来看,在市政项目的工程总成本中,材料费用占总体成本的比重较大,所以,搞好物资管理是节约成本的有效途径,当然对于物资材料的管理也是项目管理较为困难的一个方面,这需要有系统性的有效的统一管理。物资材料的管理要从采购、保管、发料这三个重要控制环节入手,采用一系列的辅助管理手段,来保证物资材料的有效控制,节约项目成本。

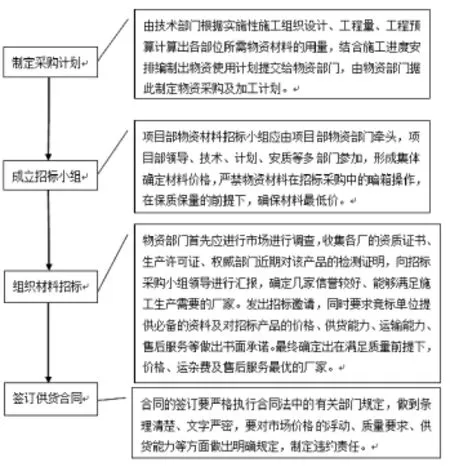

从采购方面来进行物资材料的控制管理,应按下图流程及注意事项进行:

从物资材料的保管方面,首先应当从验收阶段就开始,严格按照物资材料的验收程序进行材料验收。其次,要根据物资材料的属性,进行分类管理,建立台账,验收后及时入账,保证账物相符。最后,要定期对物资材料进行盘点,核对物资材料的耗用以及保存状态。

从物资材料的发料方面来看,可以根据工程中对于材料的需用量和材料的型号类别分别管理。对于用量大并型号少的材料,可以采用限额领料的方法;对于用量少并型号多的材料,可以采用建立材料领用数量台账的方法。

材料采购控制管理流程及其说明

另外,随着建筑业的税费改革,“营改增”进程步入正轨,由于物资材料在市政工程的整体成本中较之机械租赁和劳务费用比重较大,因此对于市政施工企业的物资采购管理提出了更高的要求。从目前的改革需求来看,市政施工企业首先应对老项目的物资材料采购现状做出分析,根据物料采购计划、工程进度以及目前签订的合同情况选择合适的纳税方式,从企业整体的纳税筹划以及纳税成本方面考虑,若老项目的现状更适合于运用简易办法,则应当考虑与选择一般办法的项目及新建项目进行分别纳税核算,若更适合于一般纳税办法,则应当考虑老项目进度与纳税抵扣的核算点是否匹配,以便于老项目完工后整体物料消耗成本和纳税金额的核算及其管理。再而,对于新建项目而言,要从物料采购的各个环节入手,合理降低物料采购的纳税成本,较为重要的是在物资材料采购的招标时,在满足工程质量要求的前提下,能够判断出提供增值税专用发票的企业的报价与提供普通发票的企业的报价哪个对于项目成本的降低更有利,做出符合企业纳税筹划要求的合理选择。

二、机械设备的控制管理

市政施工企业项目成本管理流程体系中,机械费用的控制占有较为重要的位置。由于企业的施工机械是否先进决定着施工效率以及企业的发展水平,有时还制约着项目的工程质量,企业要在增强施工机具的先进水平以便提高工程施工效率与质量和机械使用费用之间找到平衡点,才能更有利于工程项目中机械费用的控制。

在市政工程的施工机械使用费用上看,分为两种情况,一种是企业自有设备使用产生的费用,另一种是租赁施工机械产生的费用。在机械选择时要以技术先进、经济合理以及生产适用为原则,而不是单纯的比较两种情况的费用的多少来划定。当然,在满足项目施工的前提下,项目部应优先选用企业自有设备。同时,应当建立机械使用情况的台账,及时根据机械使用情况编制机械耗用表,报送经营与财务部门,以便工程项目的成本准确核算。

工程施工中机械使用费用的控制,不仅要从机械设备的单方面考虑,还要综合进度控制,合理地安排设备的进场时间,所有设备如果没有及时到位,会影响工期,就会使项目成本提高,但过早进场也将会对成本造成影响,因为对于自由设备来说,提前进场会增加设备的维护费用,而租赁设备,显而易见,会增加租赁费用,这样都会造成机械使用费用的增加,不易于项目成本的控制。

三、外部劳务管理

从目前的市政施工市场行情看,劳务分包是施工过程中必不可少的,因此对于外部劳务的管理也成为了成本管理流程中的重要环节。其实,在市政工程的施工过程中,由于劳务纠纷以及施工安全事故引起的成本增加颇为频繁,这与市政施工企业对于外部劳务的管理不善也有一定的关系,所以加强外部劳务的管理,严格进行劳务管控是项目管理流程体系中不可或缺的。

首先,在选择劳务分包队伍时,对于其资质一定要严格审查,并且要有施工企业所承建工程的施工经验,最为关键的是劳务分包队伍的人员要有从事相关岗位的从业资质及技术经验。

其次,在资质审查合格的情况下,劳务分包队伍要认可并使用本企业的对于劳务队伍的人员管理、定额标准、责任预算以及定价原则。对于以往与本企业合作过程中产生纠纷的劳务队伍不得使用,避免产生不必要的麻烦。

最后,对于劳务合同,施工企业尽量要采用格式合同条款,将甲乙双方的权利义务在合同中明确,为劳务管理提供依据。对于劳务的结算,更要严格根据合同进行,避免产生不必要的费用。

四、工程的计量、签证及索赔管理

由于市政工程的复杂性,工程的计量、签证及索赔管理也成为了市政施工企业成本管理流程中的重要组成部分。在工程施工过程中,工程量可能会与招投标阶段的清单工程量有较大差距,而甲方会以实际工程量的计量来支付工程款。产生这种现象的原因有很多种情况,最为常见的是工程变更,还有就是在招投标阶段的清单工程量计算有误,与图纸以及实际施工情况不符,这就需要通过索赔及工程签证的形式获得认可,从而提高工程计量款。

对于市政施工企业来说,由于行业整体管理制度不完善,很长一段时间都是以“低价中标、高价索赔”的方式获得高额利润的,但现今随着管理制度的规范化,这种现象会越来越少,但是正当的索赔是不可避免的。索赔管理不应当被忽视,它是施工企业维护自身利益的重要手段,不论是哪方面引起的索赔,项目部都应及时的提交相关材料,避免错过索赔的时间,造成损失。

五、工程资金收入与支付的管理

工程资金的收入与支付管理是市政工程项目成本管理流程中财务管理的重要内容,其实施的主要部门是财务部门,但这项工作的完成不仅需要与其他部门的配合,还需要与工程的各项管理相结合才能更好的完成。

对于工程项目资金的收入,就需要在业主工程计量完成后,才能按期收到工程款,这就与现场管理密不可分,需要与及经营部门相协调才能完成,同时有要根据资金的到位情况和成本的核算结果,对资金的使用进行动态地计划安排。

资金的支付管理更是与成本的控制和核算密切相关,财务部门要根据经营部门签订的各项合同以及结算单、耗用表等进行成本的核算,有计划地进行资金支付。不同的费用还要有不同地成本核算及支付计划,例如,材料费用的成本核算就要以材料耗用表为依据进行,而支付要以购买材料的合同及票据为依据,因此,需要财务部门做好资金的支付管理以及资金的使用计划,保证项目的资金流,保证项目施工健康有序地进行。

[1]张胜海.论述施工方的项目管理[J].科技信息,2012,(19).

[2]刘谨源.市政工程中成本的控制与项目经理的管理[D].长江大学,2012.

[3]王浩.施工阶段建筑工程项目成本管理研究[D].成都理工大学,2011.

责任编辑:虞冬青

F23

A

1006-1255-(2016)06-0076-03

王志扬(1986—),天津第三市政公路工程有限公司。邮编:300000