徐立

【摘要】房地产企业销售其开发的房地产项目适用一般计税方法下,销售额为取得的全部销售收入和向购房者收取的其他费用,扣减向国土部门支付的土地价款后的余额。本文以房地产企业全部销售收入和向购房者收取的其他费用扣减土地成本后的销售额为导线,研究增值税、土地增值税与企业所得税三大税种的税务处理。本文研究认为增值税的应税收入比土地增值税应税收入额少可抵减的土地成本,企业所得税受土地成本抵减影响,增加当期利润总额,增加应缴纳的企业所得税。

【关键词】土地成本抵减;增值税销项税;企业所得税;土地增值税

一、引言

房地产企业通常根据所开发产品设置开发成本核算内容,成本核算的项目主要包括土地成本、建设支出以及开发间接费等三大项。其中土地征用及拆迁补偿费在房地产开发成本中占据非常重要的比例,约占整个开发成本20%到40%。土地成本的高低影响房地产企业开发成本,最终传递到商品房定价上。笔者把土地成本比“面粉”,把商品房比喻“面包”,面粉贵,面包也就贵。在实际工作中,笔者在测算经济指标经常与土地成本及土地成本抵减“打交道”。尤其是土地成本抵减,土地成本抵减政策运用影响增值税与土地增值税的应税收入计算。房地产企业销售其开发的房地产项目适用一般计税方法下,销售额为取得的全部销售收入和向购房者收取的其他费用,扣减向国土部门支付的土地价款后的余额。“扣减向国土部门支付的土地价款的”简称为土地成本抵减。本文以房地产企业土地成本抵减后的销售额为导线,研究增值税、土地增值税与企业所得税三大税种的税务处理。

二、土地成本的概念

土地成本是指纳税人为取得国有土地使用权而向政府部门所支付与地价款有关全部费用。笔者整理增值税与所得税相关政策中关于土地费用的解释,如国家税务总局公告2016年第18号文中关于土地成本的解释,是指“向政府、土地管理部门直接支付的与土地价款相关费用”。国家税务总局公告2009年第31号《房地产业企业所得税管理办法》中关于土地成本的解释,指“纳税人为取得土地使用权而向政府部门支付全部经济利益”,现阶段房地产企业取得国有土地使用权主要通过招拍挂,向国土部门缴纳的土地出让金、税务部门缴纳的契税以及因土地使用权变更而产生相关费用等。以上两个文件都认为,土地成本是指为取得土地开发使用权而发生的各项成本与费用。

三、土地成本抵减内容

房地产企业取得土地费用入账凭据只能是开具省级以上(含省级)财政部门监(印)制的财政票据。向国土部门缴纳的土地出让金而取得相关凭据为非增值税专用发票,导致无增值税进项税额抵扣。国家为缓解房地产企业一般纳税人增值税税负压力,房地产企业在一般计税方式下计算增值税销售额时,可以采取差额扣除土地价款方式计算销售额。允许扣除土地价款内容有哪些?上文指出土地成本是“取得土地开发使用权而发生的各项成本与费用”。所以土地价款抵减内容为向国土部门缴纳的土地出让金、税务部门缴纳的契税以及因土地使用权变更而产生相关费用。

四、土地成本抵减在增值税中的处理

1.政策依据

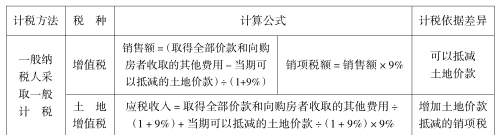

国家税务总局公告〔2016〕18号等规定解读,如果房地产企业销售开发的房地产项目,且该房地产项目适用一般计税方法,则销售额为取得的全部销售收入和向购房者收取的其他费用,扣减向国土部门支付的土地价款后的余额。销售额的计算公式如下:

销售额=(取得全部销售收入和向购房者收取的其他费用)÷(1+9%)-当期可以抵减的土地价款÷(1+9%)

以上公式“当期可以抵减的土地价款÷(1+9%)”乘以9%又称为土地价款抵减销项税额。

当期可以抵减的土地价款按照以下公式计算:

当期可以抵减的土地价款=房产项目当期销售额下可售建筑面积÷房地产项目总可售建筑面积(不含配套公共设施的建筑面积与地下车位建筑面积)×支付的土地价款

通常房地开发企业计算当期可以抵减的土地价款时,为加强企业内部信息备查,便于内外部门的检查,应当要建立土地价款扣除备查台账。

2.举例分析

A房地产开发有限公司于2018年取得某市某地块,经相关部门批准建设商品房项目,分四期开发建设。项目总建筑面积22万平方米,可售地上建筑总面积共16万平方米,土地出让合同约定该地块土地出让价款3.8亿元。取得土地A房地产公司着手开发房地产项目。2022年12月最后一期四期住宅项目全部交付。2022年12月该批交付房地产项目地上建筑面积5.6万平米,开票金额6.4亿元,四期住宅项目100%销售完毕。

(1)四期住宅项目土地出让价款38 000×56 000÷160 000=13 300(万元),由于100%销售,允许扣除的土地价款为13 300万元

(2)四期住宅项目销售额=(取得全部销售收入和向购房者收取的其他费用)÷(1+9%)-当期可以抵减的土地价款÷(1+9%)=(64 000-13 300)/(1+9%)=46 513(万元)

五、土地成本抵减在土地增值税中处理

1.政策依据

(财税〔2016〕43号)第三条规定,土地增值税纳税人转让房地产取得的应税销售收入,为扣除增值税后的销售收入。房地产开发企业销售自行开发房地产项目,且适用一般计税方式,其土地增值税应税销售收入公式如下:

土地增值税应税销售收入=取得全部销售收入和向购房者收取的其他费用-销项税额

=取得全部价款和向购房者收取的其他费用-(取得全部价款和向购房者收取的其他费用-当期可以抵减的土地价款)÷(1+9%)×9%

=取得全部价款和向购房者收取的其他费用÷(1+9%)+当期可以抵减的土地价款÷(1+9%)×9%

2.举例分析

2022年12月A房地产项目开始陆续交付,交付房地产项目地上建筑面积5.6万平米,销售比例达100%,开票金额6.4亿元,交付地块项目的土地成本为13 300万元。计算土地增值税应收收入是多少?

土地增值税应税收入=取得全部价款和向购房者收取的其他费用÷(1+9%)+当期可以抵减的土地价款÷(1+9%)×9%=64 000÷(1+9%)+13 300÷(1+9%)×9%=59 813(万元)

我们可以发现土地增值税应税收入59 813万元比计算增值税的销售额46 513万元多13 300万元,差额为土地价款。我们可以整理出增值税销售额与土地增值税应税收入额差异,如下表:

六、土地成本抵减在企业所得税中处理

1.政策依据

财会〔2016〕22号《增值税会计处理规定》的通知第二条第三款规定:发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”科目,贷记“银行存款”等科目。房地产企业取得与土地成本相关的省级以上(含省级)财政部门监(印)制的财政票据,且商品房交付后增值税纳税义务发生,按照土地成本抵减的税额,借记“应交税费———应交增值税(销项税额抵减)”,贷记“开发成本”科目。在本文中,“应交税费———应交增值税(销项税额抵减)”数据来自土地价款抵减销项税额,即“当期可以抵减的土地价款÷(1+9%)”乘以税率9%。

2.举例分析

例如:在上述A房地产开发企业案例中,2022年12月房地产项目开始陆续交付,2022年12月交付房地产项目地上建筑面积5.6万平米,开票金额6.4亿元。冲减开发成本金额是多少?

2022年度企业土地价款实际抵减销项税额1 098万元(13 300÷1.09×9%),相应的账务处理为借记“应交税费———应交增值税(销项税额抵减)1 098万元”,贷记“开发成本1 098万元”。最终增加利润总额1 098万元,增加企业所得税274.5万元。

七、结论

笔者以国家财政部或税务总局出台的相关文件为指引,以“房地产企业全部销售收入和向购房者收取的其他费用扣减土地成本后的销售额”为导线,分别对增值税、土地增值税及所得税展开分析。本文研究认为在增值税方面,土地价款抵减了销售收入额,在土地增值税方面,应税收入增加土地成本销项税额抵减金额,比增值税销售收入多土地价款;在企业所得税方面,成本减少,利润增加,应纳所得税增加。

········参考文献·····················

[1]财政部.财政部国家税务总局关于营改增后契税房产税土地增值税个人所得税计税依据问题的通知[Z].2016.

[2]国家税务总局.房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法[Z].2016.

(作者单位:无锡环众置业有限公司)