杨小军 李莹

摘 要:运用2009—2017年A股上市公司数据,实证检验融资约束视角下金融背景高管对企业创新绩效的影响。研究发现,金融背景高管抑制企业创新绩效;银行背景高管和证券背景高管都抑制企业创新绩效,其中,证券背景高管的抑制作用更显着;融资约束遮掩了金融背景高管的抑制作用,即金融背景高管可通过放松融资约束而提升企业创新绩效。

关键词:金融背景高管;创新绩效;融资约束;遮掩效应

中图分类号:F273.1 文献标志码:A 文章编号:1673-291X(2023)17-0066-04

一、文献综述与研究假设

(一)文献综述

近年来,上市公司聘用金融背景高管的现象屡见不鲜,金融背景高管的作用引起了国内外学者的关注。金融背景高管可以为企业带来资源、信息和管理等方面的影响。在资源上,金融背景高管的关系网络为企业提供具有竞争优势的关键性资源,如扩展融资渠道(Burak等,2008)。在信息上,金融背景高管的金融关联为企业提供与金融机构信息交换的桥梁,如提供信用担保(Behr等,2011)。在管理上,金融背景高管的专业知识和行业经验为企业提供专业的咨询及管理,如遏制过度投资(姜付秀等,2009)、提高投资回报(许罡,2018)。因此,学者们普遍认可金融背景高管对企业融资约束的缓解作用。

现有关于金融背景高管对企业创新绩效的影响研究相对较少,并且主要关注银行背景高管。Ghosh(2016)研究发现,商业银行背景的董事会基于企业盈利能力和增长前景的考量而降低企业研发投入。翟胜宝等(2018)研究认为,银行背景高管提高银行借款额度,延长还款期限,为企业创新提供可靠的资金保障,从而提高企业创新绩效。周雪峰和左静静(2018)研究发现,金融背景高管通过提高风险承担来促进中小民营企业创新投入。

(二)理论分析与研究假设

1.金融背景高管对企业创新绩效的影响。当前,具有银行、证券、信托、保险、基金等金融机构从业经历的人员被企业聘用为高管的现象屡见不鲜。金融背景高管具有专业知识、行业经验和关系网络等方面优势,从而提高企业融资能力,如扩展企业融资渠道、提供信用担保、提高融资效率。杜勇等(2019)指出金融背景的CEO在金融投资方面具有优势,以较低的成本、较快的速度识别和把握投资机会,并寻找最优的投资组合。近年来,我国金融市场存在明显的超额回报。尽管金融背景高管可以提高企业融资能力,但他们往往习惯于为追求超额回报而大量购买和持有金融资产,导致企业用于研发创新的资金减少。在理性人假设前提下,高管在有限任期内,考虑到自身的职业声誉,为确保短期收益而规避风险高的项目,尤其会忽视周期长、风险高的创新项目。

通常金融背景高管在企业金融化中扮演着重要的角色。一方面,金融背景高管拥有广阔的人脉关系,可帮助企业建立与金融机构的关联,从而获得更多与金融相关的信息和资源,促进企业金融化;另一方面,金融背景高管掌握了扎实的专业知识,积累了丰富的行业经验,更了解金融投资领域,因而增加企业金融项目投资。因此,金融背景高管为企业提供专业的投资决策,并将有限的资金分配到金融领域,减少了企业创新投资,进而抑制企业创新绩效。基于以上分析,本文提出假设:

H1:金融背景高管对企业创新绩效具有负向影响。

2.融资约束的遮掩作用。由于资本市场不完善、信息不对称以及交易成本等问题的存在,企业内外部融资成本差异较大,企业优先考虑内部融资。资金短缺的企业会更谨慎地选择投资项目。风险高、周期长、回报不确定的创新项目更易受到融资约束的影响(解维敏和方红星,2011)。大量研究表明,企业受到的外部融资约束会显着抑制企业的创新绩效。

根据前文分析,金融背景高管有效缓解企业融资约束,融资约束又是抑制企业创新绩效的关键因素。因此,本文构建了“金融背景高管—融资约束—创新绩效”的作用路径,即金融背景高管缓解企业融资约束,从而理论上间接促进了企业创新绩效,由此融资约束视角下金融背景高管对企业创新绩效的间接效应为正。但根据上一研究假设,金融背景高管会抑制企业创新绩效,即金融背景高管对企业创新绩效的直接效应为负。针对上述情形,中介效应检验中,温忠麟和叶宝娟(2014)将间接效应和直接效应符号相反、总效应被遮掩的情况称为“遮掩效应”。基于以上分析,本文提出假设:

H2:融资约束在金融背景高管对企业创新绩效的影响中起到遮掩作用。

二、研究设计

(一)样本选择与数据来源

本文选择2009—2017年全部A股上市公司为研究样本。根据研究需要,剔除金融行业、ST等T类以及数据缺失的公司,最终获取包含2 450家公司的13 152个观测值。其中,企业创新绩效数据来源于CNRDS数据库,研究所需的其他数据均来源于CSMAR数据库。为减轻极端值的影响,对连续变量进行缩尾(Winsorize)处理。

(二)变量定义

1.被解释变量:创新绩效。本文以专利申请数加1再取对数来衡量企业创新绩效(Inn)。此外,本文还在后续的稳健性检验中,将企业研发投入强度作为创新绩效的替代指标。

2.遮掩变量:融资约束。本文以SA指数的绝对值衡量融资约束(SA),SA=-0.737×Size+0.043*Size2-0.04×Age(其中,Size 为期末总资产取对数,Age 为公司成立年龄)。

3.解释变量:金融背景高管。金融背景高管(Tm_fin)以具有金融机构背景的高管占比来衡量,其中高管包括董事会成员、监事和高级管理人员。为考虑到高管的变化,因此本文在控制变量中加入金融背景高管变化率(Tm_ff)。

4.控制变量。借鉴已有的相关研究,选取高管规模(Tm_size)、高管性别(Tm_sex)、高管任期(Tm_term)、海外背景高管(Tm_over)、政治背景高管(Tm_poli)、成长能力(Growth)、盈利能力(ROA)、资产负债率(Leverage)、企业规模(Size)、股权集中度(TOP1)、企业年龄(Age)、两职合一(Duality)、产权性质(Property)、地区人均GDP水平(GDP)、年份效应(Year)、行业效应(Industry)作为本文的控制变量。

(三)研究模型

为检验金融背景高管对企业创新绩效的影响,设定模型如下:

Inni,t+1=α0+α1Tm_finit+αΣControlit+ε1

其中,i代表公司,t代表期数(2009—2017年)。借鉴周雪峰和左静静(2018)的结论,金融背景高管对企业创新的影响递延到下一期。本文将解释变量进行滞后一期处理,考察第t期金融背景高管对企业下一期创新绩效的影响。

三、实证结果

(一)描述性分析

表1为主要变量的描述性统计。企业创新绩效(Inn)的平均值为1.4784,最大值为5.9216,最小值为0,表明企业创新绩效存在较大差异。融资约束(SA)的平均值为3.6774,最大值为4.3111,最小值为2.9776,表明企业普遍存在融资约束的问题。金融背景高管(Tm_fin)的平均值为0.0855,最大值为0.4167,最小值为0,表明企业存在聘用金融背景高管的行为。

(二)实证结果

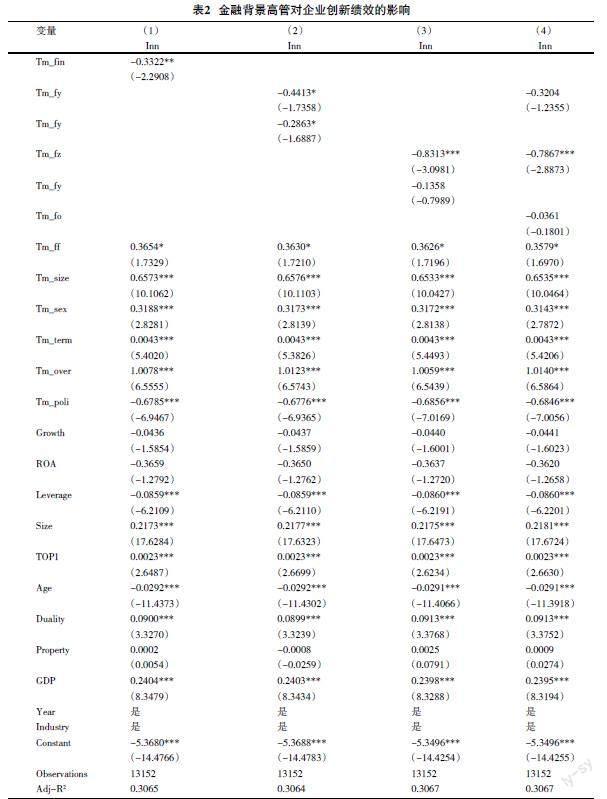

表2为金融背景高管对企业创新绩效的影响的检验结果。列(1)为金融背景高管(Tm_fin)对企业创新绩效的影响,Tm_fin的估计系数为-0.3322,在10%水平上显着,说明企业聘用金融背景高管会显着抑制企业创新绩效,即假设1成立。列(2)为银行背景高管(Tm_fy)与非银行金融背景高管(Tm_fny)对企业创新绩效的影响,Tm_fy的估计系数为-0.4413,在10%水平上显着,小于Tm_fny的估计系数,说明相较于非银行金融背景,银行背景高管的抑制作用更强。列(3)为证券背景高管(Tm_fz)与非证券金融背景高管(Tm_fnz)对企业创新绩效的影响,Tm_fz的估计系数为-0.8313,在1%水平上显着,小于Tm_fnz的估计系数;说明相较于非证券金融背景,证券背景高管的抑制作用更强。列(4)为银行背景高管(Tm_fy)、证券背景高管(Tm_fz)与其他金融背景高管(Tm_fo)对企业创新绩效的影响,Tm_fz的估计系数为-0.7867,在1%水平上显着,小于Tm_fy和Tm_fo的估计系数,说明相较于银行背景和其他金融背景,证券背景高管的抑制作用更强。

(三)稳健性检验

从金融背景高管对企业创新绩效的影响逻辑来看,可能存在反向因果、样本选择性偏误和样本自选择偏误引起的内生性问题。为此,本文采用以下方法检验以上内生性问题对结果稳健性的影响:(1)针对反向因果问题,本文将解释变量和控制变量滞后两期进行回归;(2)针对样本选择性偏误问题,本文采用Heckman两阶段模型,首先利用Probit模型计算出逆米尔斯比率,并代入第二阶段模型进行回归;(3)针对样本自选择偏误问题,本文采用倾向得分匹配法,使用Probit模型计算倾向得分,再将匹配后的样本进行回归。回归结果中Tm_fin的估计系数依然显着为负,与前文结论一致。因此,考虑了可能引起的内生性问题后,金融背景高管抑制企业创新绩效的结论依然稳健。

除了内生性问题之外,本文还采用替换变量和改变计量方法对结论进行稳健性检验,具体如下:(1)替换被解释变量,用企业研发投入强度作为创新绩效的替代指标。(2)改变计量方法,考虑到有一部分样本集中于0,适用于截尾回归(Tobit)模型,将原来的OLS回归改为Tobit回归。回归结果中Tm_fin的估计系数依然显着为负,与前文结论一致,说明金融背景高管抑制企业创新绩效的结论是稳健的。

四、作用机制分析

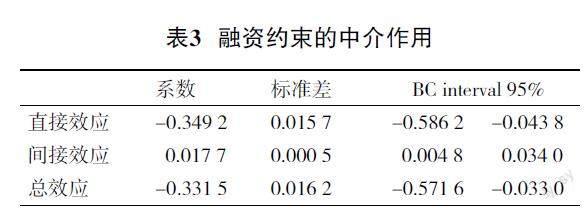

借鉴刘春林和田玲(2021)的机制检验,本文采用间接效应的结构方程模型,并结合非参数Bootstrap法调整估计偏差。表3的结果显示,直接效应系数为-0.3492,置信区间为[-0.5862 -0.0438],不包含0;金融背景高管—融资约束—创新绩效(Tm_fin—SA—Inn)的间接效应系数为0.0177,置信区间为[0.0048 0.0340],不包含0。直接效应和间接效应异号,说明融资约束在金融背景高管对企业创新绩效的影响中起到遮掩作用,即假设2成立。

五、研究结果与建议

本文以2009—2017年A股上市企业为样本,研究融资约束视角下金融背景高管对企业创新绩效的影响。研究结果表明:金融背景高管对企业创新绩效具有显着的负向影响,即聘请具有金融背景的高管会抑制企业创新绩效;银行背景高管和证券背景高管都抑制企业创新绩效,其中,证券背景高管的抑制作用更大;融资约束在金融背景高管抑制企业创新绩效中起到遮掩作用,即金融背景高管通过缓解企业融资约束,提升企业创新绩效。

本文就如何借助聘用金融背景的高管以缓解企业融资约束和提高企业创新绩效提出以下建议:第一,政府要坚持创新驱动,把创新作为我国现代化建设的核心。一方面,引导金融机构为企业创新提供资源支持,为企业营造良好的外部创新环境。另一方面,加强金融监管,完善金融监管机制。第二,企业要完善内部治理,从技术创新、企业核心竞争力出发。一方面,建立科学的选人机制;另一方面,重视绩效评价机制,合理利用金融背景高管缓解融资约束的优势。第三,金融高管要注重自身发展,谨慎对待企业决策。一方面,辩证地看待过去经历;另一方面,丰富个人见识和经历,充分深入企业生产各部门,拓展业务知识面,为企业发展突破储备必要的全方位知识。

参考文献:

[1] Hambrick D.C.,Mason P A.Upper Echelons:The Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[2] Burak A.G.,Malmendier U.,Tate G.Financial Expertise of Directors[J].Journal of Financial Economics,2008,88(2):323-354.

[3] Behr P.,Entzian A.,Guttler A. How do lending relationships affect access to credit and loan conditions in microlending?[J].Journal of Banking & Finance,2011,35(8):2169-2178.

[4] 姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139.

[5] 许罡.高管投行背景、政策机会与公司金融投资偏好[J].中南财经政法大学学报,2018(1):33-41.

[6] Ghosh S. Banker on board and innovative activity[J].Journal of, Business Research,2016,69(10):4205-4214.

[7] 翟胜宝,许浩然,唐玮,等.银行关联与企业创新:基于我国制造业上市公司的经验证据[J].会计研究,2018(7):50-56.

[8] 周雪峰,左静静.金融关联对中小民营企业创新投资的影响:基于风险承担的中介效应视角[J].金融论坛,2018,23(12):62-78.

[9] 杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[10] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[11] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[12] 刘春林,田玲.人才政策“背书”能否促进企业创新[J].中国工业经济,2021(3):156-173.

[责任编辑 白 雪]