李四海 邹 萍 宋献中

(1.中南财经政法大学会计学院 湖北武汉 430073)

(2.华中农业大学经济管理学院 湖北武汉 430070)

(3.暨南大学管理学院 广东广州 510632)

一、引 言

投资成为中国上世纪90年代以来经济发展的重要驱动,而在投资结构和投资资金来源等方面国有产权企业占据明显的优势。由于特殊的二元所有制结构以及金融压抑制度,国有企业在获取银行信贷方面具有特权,急需资金的民营企业却只能获取剩余不多的银行信贷资金(卢峰、姚洋,2004;安强身,2008)。而事实上民营企业在面临严峻的融资环境下依然蓬勃发展。这就提出了一个疑问,除了资本积累,自筹,民间融资外,民营企业是否还存在其他替代性融资方式?而这部分替代性融资的源头又是哪里?

金融领域有一个重要概念:金融漏损(Financial Leakage),即金融资源以合法或非法的方式从体制内国有部门转移到体制外私人部门的现象(卢峰、姚洋,2004)。信贷配给的存在导致部分企业难以获得充足的银行贷款,从而使得他们要寻找替代性融资渠道,如转向供应商寻求商业信用融资。信贷约束较弱的非金融企业基于供应链市场或非市场(如社会关系)需要也会向信贷约束较强的企业提供商业信用,这样提供信用的一方起到了“金融中介”的作用(Petersen和Rajan,1997)。在我国二元所有制结构的背景下,国有企业很可能扮演这个“金融中介”的角色。利用其金融特权获取银行信贷资金,然后以其他途径(包括转贷、商业信用等)将部分信贷资金转移给私有企业,形成金融漏损效应。由于这种经济现象的存在需要有一个独特的制度背景,关于这方面的研究目前还比较缺乏。国外只有专门研究中国等这种体制性国家问题的文献中存在一些相关内容,如Firth等(2009)。国内的相关研究目前也并不多,如卢峰、姚洋(2004)是我国较早研究金融漏损现象的文献,他们认为恶劣的法治环境容易导致信贷资金从国有部门流入私有部门,即发生金融漏损;安强身(2008)认为,政府对金融的超强控制和高额储蓄导致了金融漏损,而金融漏损又进一步修正了信贷配置效率;刘瑞明(2011)则认为金融压抑和所有制歧视导致了金融漏损现象。虽然这些文献从不同的角度研究了金融漏损现象,但多是定性分析,而且未能从宏观政策的视角对金融漏损做进一步探讨。

信贷资源配置的扭曲可能是造成金融漏损的内在动因,而宏观经济政策如货币政策可能会进一步成为金融漏损外在的调节机制。货币政策是国家调控宏观经济发展的重要政策性工具,货币政策的调整通过货币渠道与信贷渠道(Bernanke和Blinder,1992)影响公司外部融资的成本以及它们投资政策的动态变化。但是这种宏观政策对微观企业行为的影响可能存在基于微观主体特征的差异,特别是中国体制下的产权性质的差异,不同产权性质的微观企业对货币政策的反应程度可能不同。国有企业由于具有金融特权,可能受货币政策影响相对要小,而私有产权企业受货币政策影响可能更为明显,因此在这种紧缩的货币政策下,国有产权企业存在的金融特权可能进一步刺激金融漏损的发生。

基于以上分析,本文主要采用上市公司的银行信贷和商业信用数据,考察了不同货币政策下,国有产权企业和私有产权企业在银行信贷和商业信用方面的差异性特征。本文的研究贡献在于:首先,证实了货币政策对企业银行信贷的影响在不同产权性质企业间存在异质性,并在此基础上揭示了我国金融漏损现象的内在动因和外在调节机制,为宏观经济政策的微观经济后果提供了经验证据;其次,研究了金融漏损在货币政策的调节效应下会不会影响企业商业信用模式,发现趋紧的货币政策加剧了供应链关系的紧张,导致企业间采用了交易成本更高的商业信用模式;最后,从货币政策的调整变化中证实了国有产权企业存在的金融特权,在货币政策趋紧环境下,相比非国有产权企业,国有产权企业会有更多的融资渠道,货币政策调整对其财务结构的影响相对要小,其应对风险的冲击能力更强。同时本文的研究反映了银行信贷配给的存在对市场主体行为的影响以及金融漏损存在的“反哺”效应,在一定层面上揭示了我国私营经济高速发展之谜。

二、理论分析与研究假设

(一)制度背景:转轨经济与金融压抑

理论上讲,金融发展是促进经济发展的重要因素,然而在我国的经济发展的过程中,却伴随着强烈的“金融压抑”(Financial Repression)(卢峰和姚洋,2004)。金融压抑一定程度上阻碍了我国的经济发展,研究表明金融压抑导致我国实际GDP增长率低于潜在增长率1.7%-2.1%(Huang和Wang,2011)。我国的金融压抑表现在互相关联的两个方面:一是官方利率长期低于非正式信贷市场利率,国有银行处于垄断地位且准入门槛高;二是作为主要经济推动者的私有产权企业遭受严重的“信贷歧视”(刘瑞明,2011)。私有产权企业对中国经济的发展贡献巨大,据统计到2012年民营经济在我国GDP的比重达到了60%,①参见人民网http://finance.people.com.cn/n/2013/0203/c1004-20414645.html。但是在信贷融资上却遭受了严重歧视。2009-2011年,私有产权企业的贷款余额占境内企业贷款余额的比例分别为 26.23%、29.99%和33.50%。②参见中国统计局网站http://www.cbrc.gov.cn/index.html。此外,相比国有产权企业,私有产权企业获取的债务期限更短,债务融资成本更高(李广子和刘力,2009)。私有产权企业遭受信贷歧视的主要原因有三个:一是政治因素,在我国的银行体系,国有产权企业贷款违约被认为是可接受的,而私有产权企业贷款违约则会被怀疑存在腐败问题,因此银行在为私有产权企业提供贷款时会非常谨慎;二是私有产权企业比国有产权企业面临更大风险,所以银行更倾向于贷款给风险更小的国有产权企业;三是金融监管部门出台的贷款政策明显向国有产权企业倾斜。

在金融压抑的重压之下,支持私有产权企业高速成长的资金渠道来自哪里?许多调查与研究表明,在我国正规金融市场之外,存在着一个庞大的“非正规金融市场”,如民间借贷市场,它在非国有企业成长中起着非常重要的作用,非正规金融的发展通过有效促进民营经济成长而间接推动了我国国民经济的发展(安强身,2008)。除了民间借贷这种非正规金融市场还存在从体制内金融溢出而进入非国有经济领域的形式。卢峰和姚洋(2004)的研究表明,国有经济和民营经济间存在某种“漏损效应”,即资金由国有部门向私有部门的转移,而这种漏损有效地支持了私人投资和经济增长,同时他们的研究指出,金融资源从国有部门向私人部门的流动主要渠道之一就是商业信用。

(二)货币政策、产权性质与银行信贷资源配置

货币政策是各国政府干预和调节宏观经济最为重要的工具之一(Mishkin,1995)。货币政策的信贷传导机制认为货币政策可以通过影响银行部门的贷款供给量,进而影响微观企业的贷款可获得性,最终实现对实体经济的调控。Bernanke和Blinder(1992)发现,在货币政策紧缩期,短期内商业银行将通过削减其持有的证券以刺激贷款增长,但长期内由于银行可信贷资源的减少,银行将降低贷款供给;Kashyap和Stein(1993)也得出了相同的观点,并且发现银行规模对贷款下降幅度有影响。从企业的角度看,Oliner和Rudebusch(1996)认为,紧缩的货币政策将导致企业产出减少,进而降低了企业的信贷需求。黄志忠和谢军(2013)指出,当货币政策宽松时,增加的货币发行量会促进银行信贷,借款利率也会降低,这意味着企业可通过较低的融资成本获取更多的外部资本;而在货币政策紧缩期,由于可信贷资源总量的减少,信贷配给的存在,银行选择企业的空间会变大,此时信贷额度限制及较高的利率都可能提高企业融资成本。

在我国特殊的制度背景下,不同产权性质的企业在获取银行贷款难易程度以及受货币政策影响程度方面都存在较大差异。Brandt和Li(2003)、Ge和Qiu(2007)发现相比国有产权企业,私有产权企业在银行信贷方面遭受严重的所有制歧视,不得不寻找成本更高的替代性融资途径。程海波等(2005)也发现我国的私有中小企业信贷约束严重,呈现出显着的关系型贷款特征,而且相比国有产权企业,私有产权企业受货币政策的影响更显着。靳庆鲁等(2012)认为紧缩的货币政策下,由于信贷配给资源的缩减,民营企业获取银行信贷的难度上升,反之宽松的货币政策下,信贷配给资源充分,在满足了国有企业的信贷需求后有相对较充裕的剩余信贷资源可以供给民营企业。曾海舰和苏冬蔚(2010)对比研究了1998年宽松货币政策与2004年紧缩货币政策对我国企业资本结构的影响发现,货币政策对规模较小、民营化程度高且担保能力弱的企业影响显着,在紧缩的货币政策下,这类企业的有息负债明显下降,应付款项显着上升,而国有产权企业受货币政策影响不明显。综上所述,我们提出:

假设1:紧缩的货币政策下,企业获取银行信贷资源显着减少,并且这种影响在私有产权企业中更为明显。

(三)货币政策、产权性质与银行信贷资源配置经济后果:金融漏损

基于前面的分析,紧缩的货币政策导致企业获取银行信贷的难度增加。在增量贷款难以获取的情况下,将已有银行贷款展期、违约拖欠成为企业在资金困境下的重要选择方式。虽然银行贷款违约可能会涉及法律风险,但是长期以来,国有企业享有体制优势,其贷款违约也不属于违法(方红生和张军,2009),而对于民营企业而言融资环境恶劣,抗风险能力下降,在面临生存考验的时期选择贷款违约也是被逼无奈。因此在货币政策紧缩时期,不论私有产权企业还是国有产权企业都可能利用银行贷款违约来缓解融资难问题。

除贷款违约这一涉及法律风险的替代性融资方式外,在现实中还存在一种重要的替代性融资方式:商业信用。通过供应链上下游之间的贸易形成的赊销成为缓解企业资金紧张的重要途径。当然这种拖欠货款的替代融资方式可能导致供应链紧张,企业信誉下降的风险。但是结合我国的二元所有制结构,国有企业由于处于体制内的优势,其融资受到货币政策影响要小,获取银行信贷资源相对要容易,所以其面临的信贷约束较弱。而私有产权企业由于金融歧视和担保能力差等原因,会更多地采用商业信用替代融资,银行信贷和商业信用存在一种替代或互补的关系(石晓军等,2009)。Petersen和Rajan(1997)研究指出,信贷配给的存在导致一些企业难以获得充足的银行贷款,这部分企业会转向供应商寻求商业信用融资。在信贷市场中,信贷约束较弱的非金融类企业会向信贷约束较强的企业提供商业信用,这类企业起到了“金融中介”的作用。在中国,由于具有金融特权的国有产权企业信贷约束较弱,而面对严重的信贷约束的私有产权企业,会更多地转向信贷约束较弱的国有产权企业寻求商业信用融资,形成金融漏损,并且这种金融漏损在货币政策紧缩背景下可能会更加明显。据此我们提出:

假设2:货币政策紧缩背景下,企业银行贷款违约率显着上升,同时私有产权企业更多的采用商业信用替代融资,并可能加剧金融漏损。

(四)货币政策、金融漏损与商业信用模式

前面的理论分析,紧缩的货币政策下面临更为严重信贷约束的私有产权企业会采用更多的商业信用替代融资,并且会更多的转向信贷约束较弱的国有产权企业寻求商业信用融资,形成金融漏损,最终导致部分银行信贷资金从体制内的国有部门流入私有部门。金融漏损的存在表明国有企业更多的是施信方、私有产权企业是受信方。在货币政策紧缩的背景下,私有产权企业过多地使用商业信用替代融资,导致企业供应链关系紧张,作为商业信用施信方的国有产权企业基于风险的考虑,会寻求风险更低的商业信用模式。具体而言具有明确法律规范的票据赊销交易对施信方而言具有更强的保障。并且从我国现行的会计准则的处理中也可以看出,赊销交易形成的商业票据一般不会直接进行坏账准备,在票据到期日无法兑现的情况下先转入应收账款的会计科目中,再进行坏账准备的计提。所以当施信方需要更多信用保障时,会要求受信方使用商业票据进行交易,从而使得商业呈现票据化的交易模式。因此在货币政策紧缩背景下,企业会较多的使用票据这种交易成本更高的商业信用模式,国有产权企业可能会有更多的应收票据,而私有产权企业会有更多的应付票据。据此我们提出:

假设3:金融漏损的存在特别是在紧缩货币政策背景下,商业信用的过多使用导致企业商业信用模式发生改变,商业信用更多的票据化,具体而言作为施信方的国有产权企业会有更多的应收票据,而作为受信方的私有产权企业会有更多的应付票据。

三、研究设计

(一)样本数据

研究选择我国2004-2011年上市公司为样本。根据以往的研究文献做法对原始数据进行了筛选。由于金融行业企业的负债不同于非金融行业企业,为了研究口径的一致,剔除金融行业样本;同时剔除数据缺失以及极端异常的样本;另外对于研究中的连续型变量进行了缩尾处理。最终本文研究得到的样本数为9606。研究中的数据主要来源于CSMAR数据库、统计局网站、央行网站及《全国银行家调查报告》。

(二)模型设定

对于研究假设1,我们构建了如下模型:

模型(1)中被解释变量是企业银行信贷融资变量,参照之前文献的方法,本文所使用的变量包括银行信贷融资比率(Debt1),银行信贷中长期贷款比率(Debt2)和银行信贷融资成本(Debt3)。方程(1)中解释变量MP是货币政策的衡量指标,本文参考国内文献的方法(祝继高、陆正飞,2009;叶康涛、祝继高,2009;李志军、王善平,2011;饶品贵、姜国华,2013),采用虚拟变量定义。①基于我国特定的货币政策与宏观经济环境定义货币政策的虚拟变量,研究中将2004、2006、2007、2011年定义为货币政策紧缩年度。同时我们采用MP1、MP2变量进行了稳健性分析。②其中MP1变量采用M2发行量增长率与GDP增长率之差来衡量货币政策的紧缩程度,MP2变量采用中国人民银行自2004年开始发布的《全国银行家问卷调查报告》中“银行家信心指数”衡量货币政策的紧缩程度。

Controlvariable是由多个控制变量构成的向量,根据以往的文献和经验做法控制了影响企业信贷融资的相关因素,包括企业基本面信息以及企业所在地区的发展情况。

对于假设2,我们建立构建如下模型:

模型(2)和模型(3)中,被解释变量Violate表示企业是否存在信贷违约,为虚拟变量;①违约率(Violate)以企业上年度短期借款(包括资产负债表中“一年内到期的长期借款”)与当期偿还借款额度(现金流量表中“偿还债务所支付的现金”)的差额来衡量企业是否按期偿还了借款,当此差额大于0时,表示企业没有按期偿还贷款,违约率取值为1,否则取值为0。Credit为商业信用融资采用应付账款除以总负债,表示企业利用商业信用进行融资的比率。

为验证假设3,我们构建模型如下两个模型:

模型(4)和模型(5)中,变量payable为应付票据变量,receivable为应收票据变量,POE为产权性质虚拟变量,当企业产权为国有取1,否则为0。对于假设3,我们预期模型(4)中产权性质POE的系数在货币政策紧缩期显着为负,模型(5)中POE的系数在货币政策紧缩期显着为正,即在货币政策紧缩期,私有产权企业大量采用应付票据的商业信用模式融资,而对应的国有产权企业应收票据大量增加。

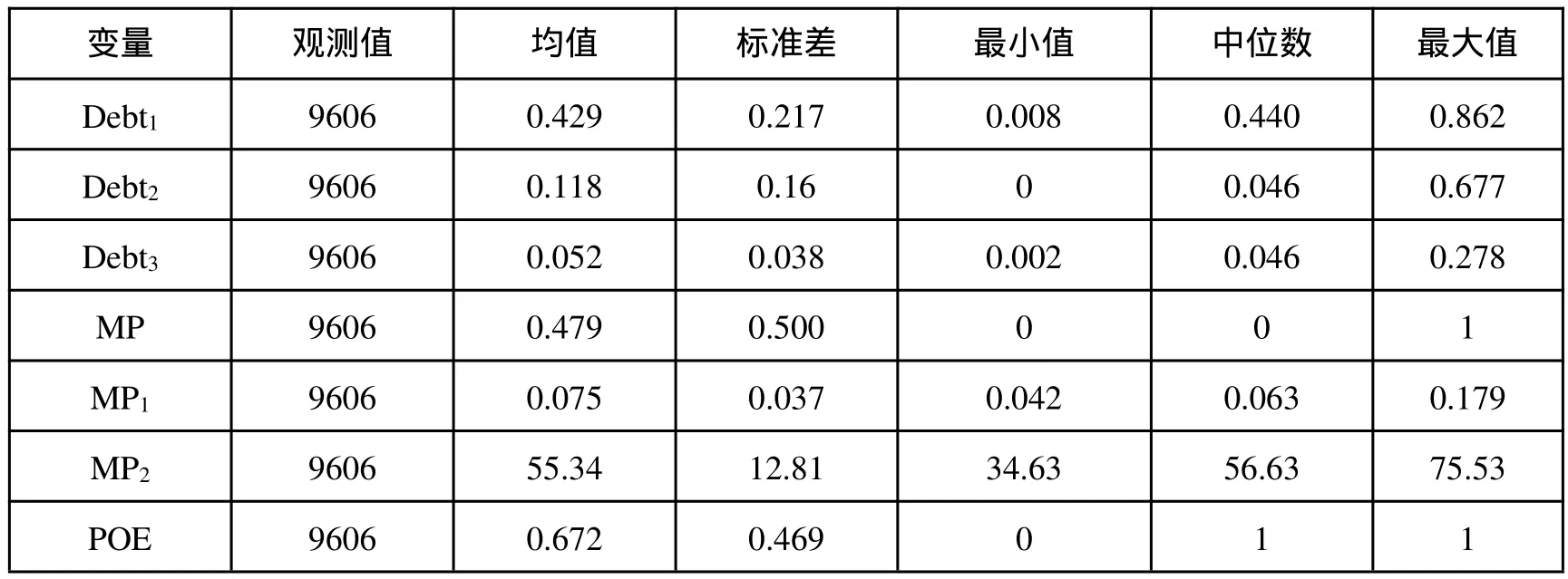

(三)描述性统计

研究中主要变量的描述统计分析见表1。描述结果显示:我国上市公司的银行贷款比Debt1的均值(中位数)为0.429(0.440),表明我国上市公司从银行获取的信贷融资占到全部负债融资的40%以上。长期贷款比Debt2的均值(中位数)为0.118(0.046),远小于银行贷款比的均值(中位数),表明上市公司的银行贷款中短期贷款比例占比较高。贷款成本Debt3的均值为0.052。产权性质(POE)均值为0.672,表明样本中国有产权企业占到了67.2%,我国上市公司中国有产权企业仍然占多数。

表1 主要变量描述性统计

四、实证结果及分析

(一)货币政策、产权性质与银行信贷资源配置

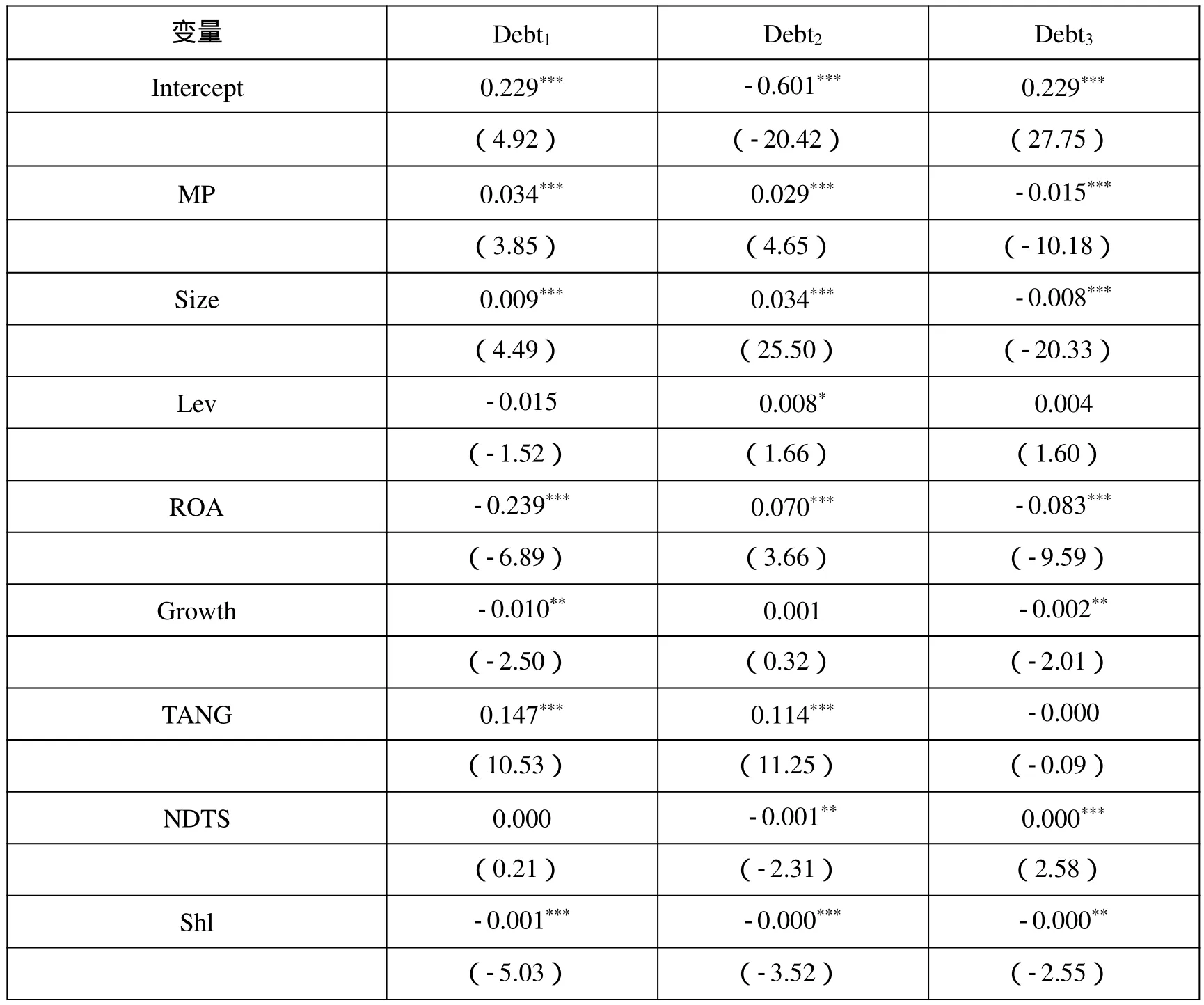

为检验假设1我们首先对模型(1)进行回归,回归结果见表2。我们分别以银行贷款比Debt1、长期贷款比Debt2、银行贷款成本Debt3为被解释变量进行回归,发现当被解释变量为银行贷款比和长期贷款比时,货币政策MP的系数都在1%的水平上显着为正,说明在货币政策紧缩期的企业银行信贷融资下降,当被解释变量为贷款成本时,货币政策在1%的水平上显着为负,进一步说明在货币政策紧缩期企业的银行贷款成本上升。这些结果表明货币政策紧缩会导致企业银行信贷难度加大。同时为了考察上述研究结果的可靠性,本文进行了稳健性检验。分别以MP1、MP2作为货币政策的替代变量进行分析,结果与MP的结果完全一致(具体表格可根据需要提供),表明采用虚拟变量反映货币政策紧缩程度具有较强的可靠性。

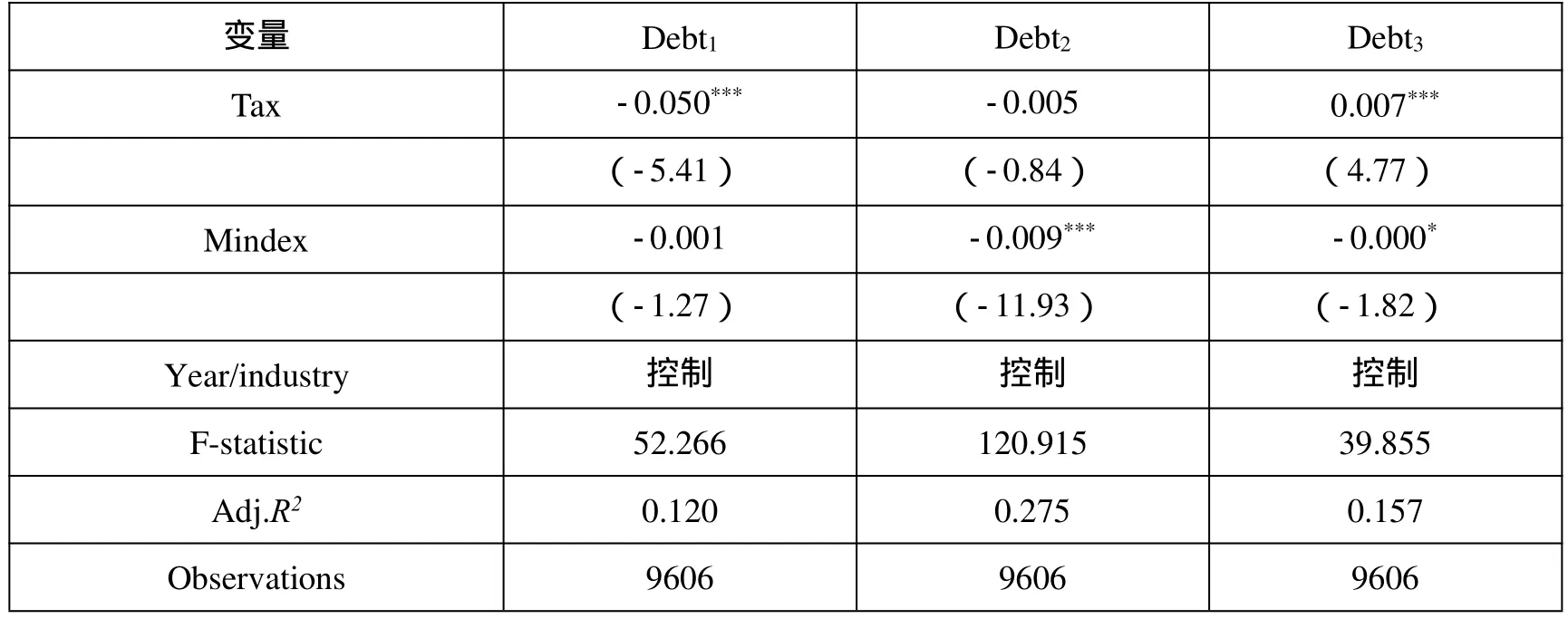

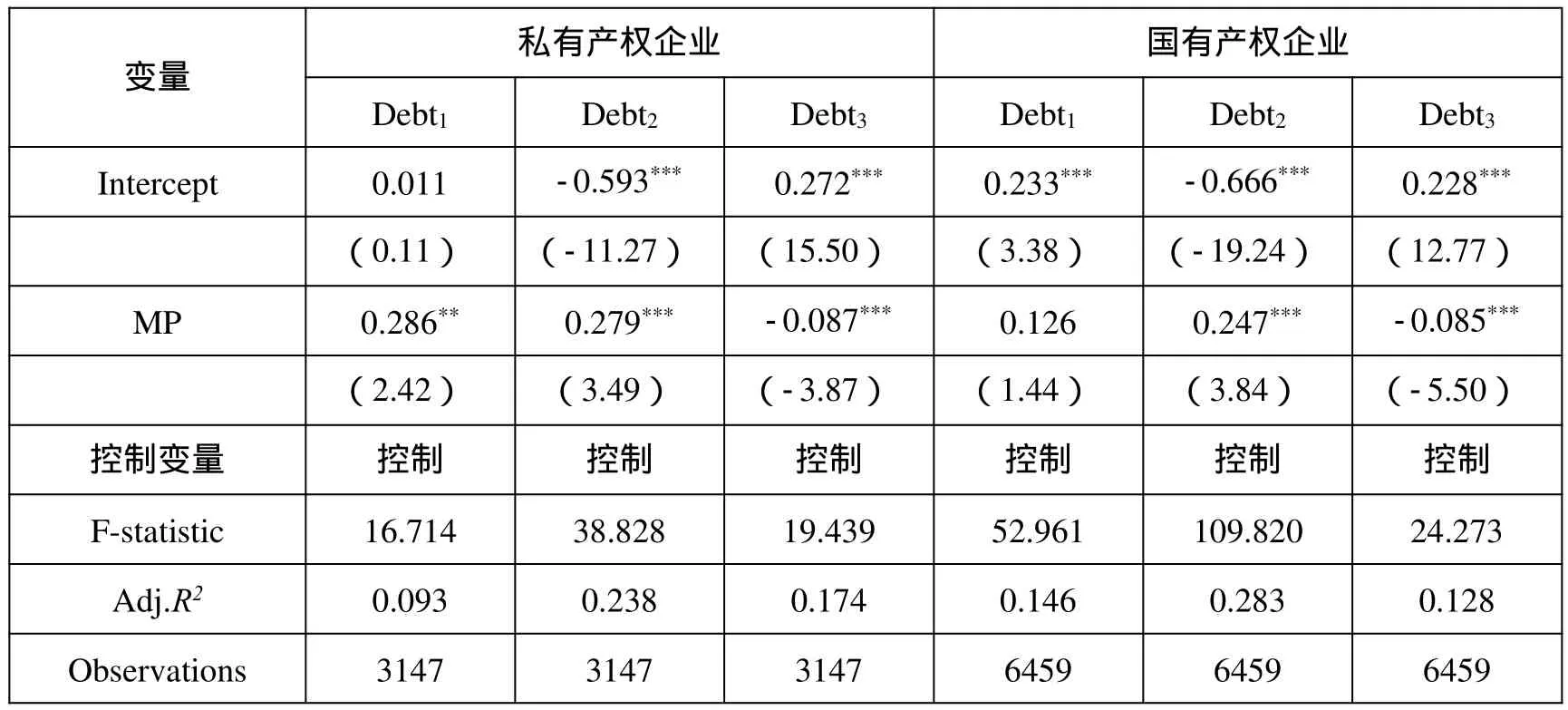

为考察货币政策对银行信贷融资的影响在不同产权性质的企业中是否存在差异,我们将样本区分为私有产权组合国有产权组,分别对模型(1)进行回归,结果见表3。从表3的回归结果来看:在私有产权组中,银行贷款比、长期贷款比和银行贷款成本与货币政策的关系都非常显着并与表2一致,而在国有产权组中,货币政策对银行贷款比并不存在显着的影响,这种差异反映了国有产权企业在货币政策紧缩调整中受到影响相对要小,表明其在银行信贷融资方面的特殊待遇。在银行贷款成本方面,货币政策紧缩对国有产权企业信贷成本影响显着水平相对更高,这反映了宽松货币政策下国有产权企业享受了更低的贷款成本,货币政策趋紧后信贷成本上升可能更为明显。这些结论也反映了私有产权企业可能会对信贷资金的可获得性更为紧迫,国有产权企业可能对信贷融资成本(利率)更加敏感,这对于我国货币政策结构性设计具有重要的调控意义。

表2 货币政策与企业信贷融资

续表2

表3 不同产权性质下货币政策的冲击

(二)货币政策、产权性质与银行信贷资源配置经济后果

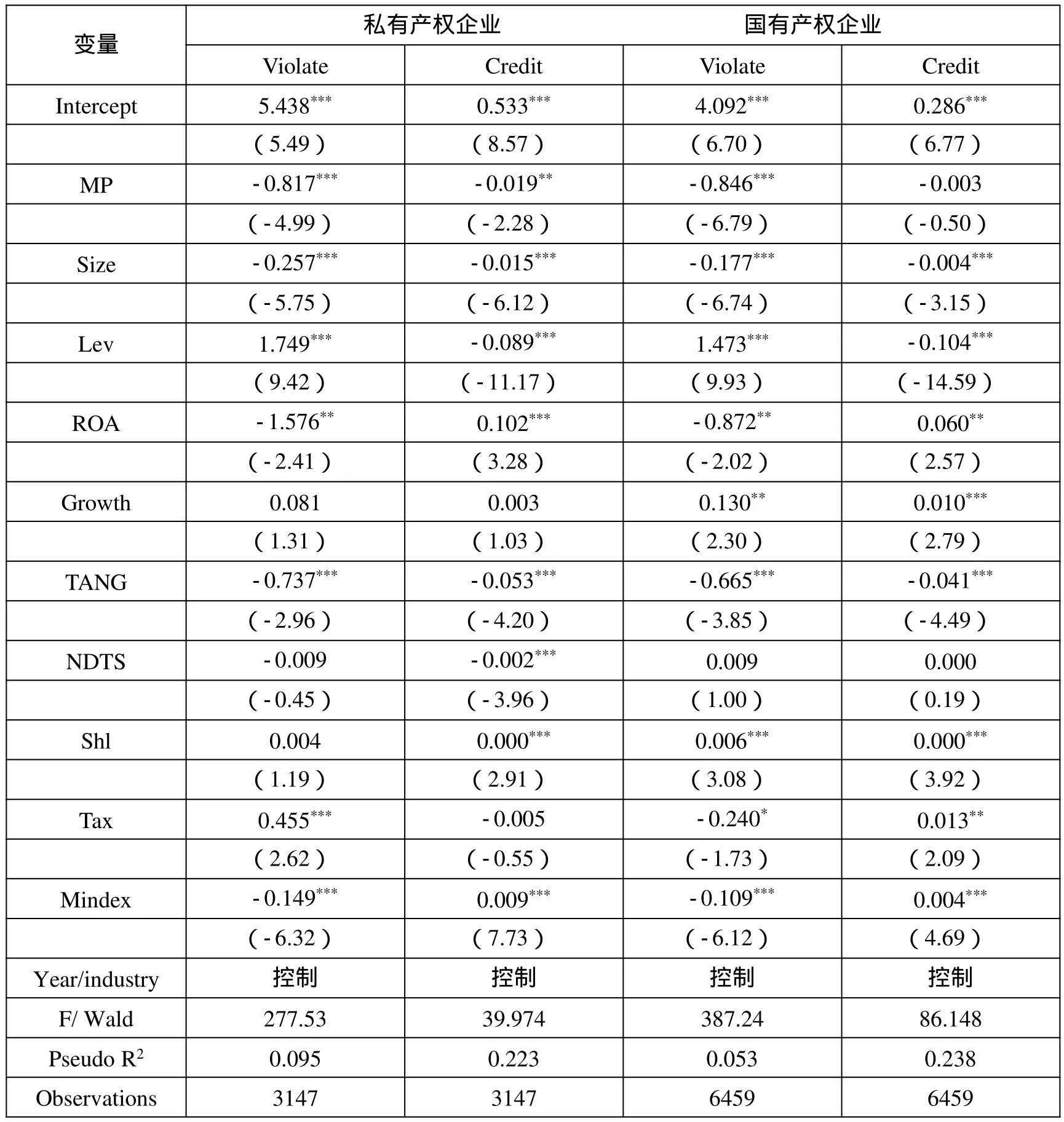

上面我们发现在紧缩的货币政策下企业获取银行信贷的难度增加,货币政策对企业信贷融资的影响存在基于产权性质的差异,这里我们将研究紧缩的货币政策对微观企业信贷融资影响的经济后果,即不同产权性质企业可能会采用什么替代性融资方式来解决融资难问题。我们分别以银行信贷违约率(Violate)、商业信用替代性融资(Credit)进行研究。我们分别在私有产权样本组和国有产权样本组中采用模型(2)和(3)进行回归分析,结果见表4。从表4的回归结果来看:不论是私有产权企业还是国有产权企业,货币政策紧缩后企业的银行信贷违约率都显着上升,但是商业信用替代性融资在私有产权企业中显着上升,而在国有产权企业中并没有显着变化,反映私有产权企业在货币政策紧缩后相比于国有产权企业采用了显着更多的商业信用替代融资。这其中可能存在面临严重信贷约束的私有产权企业转向信贷约束较弱的国有产权企业寻求商业信用融资,形成金融漏损。回归结果与我们的分析相符,假设2得到验证。

表4 货币政策实施经济后果:违约率与商业信用

(三)货币政策、金融漏损与商业信用模式

前面的实证分析表明,私有产权企业在紧缩的货币政策下由于获取银行信贷难从而更倾向于采用商业信用的替代融资方式,而国有产权企业的银行信贷数量以及采用的商业信用替代融资受货币政策的影响并不显着。因此可能存在信贷资金以商业信用的方式从信贷约束相对弱的国有产权企业流入信贷约束强的私有产权企业。而这种金融漏损的加剧会不会在某种程度上改变商业信用模式。即在货币政策紧缩期,私有产权企业由于过多的使用商业信用融资导致供应链金融紧张,从而在交易中可能会更多的采用对于施信方更安全但交易成本更高的应付票据的商业信用模式。假设3是否能够成立?

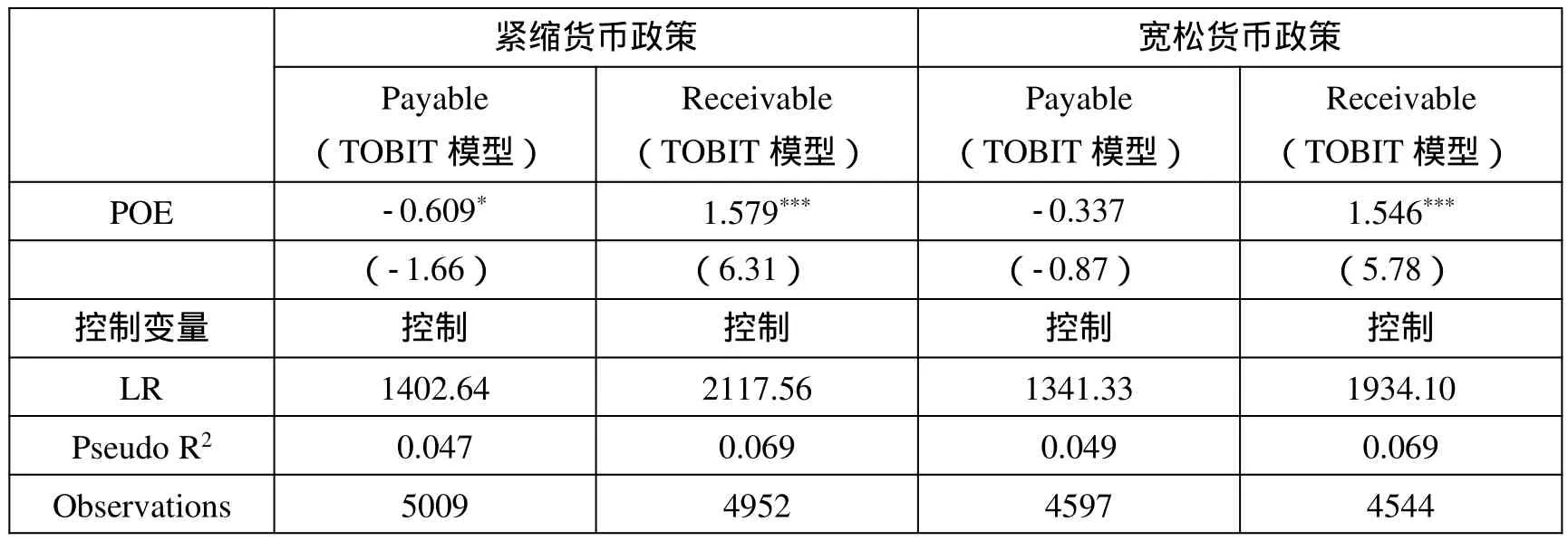

我们将样本划分为货币政策紧缩组和货币政策宽松组,分别采用模型(4)和(5)对上面的分析进行检验,结果见表5:在紧缩货币政策样本组中应付票据Payable和产权性质POE的关系显着为负,对应的,应收票据Receivable和产权性质POE的关系显着为正,表明私有产权企业的确在紧缩的货币政策下采用了更多的应付票据,国有产权企业则提供了更多的应收票据。国有产权企业很可能向融资难的私有产权企业提供了商业信用替代融资,这也从侧面证实了金融漏损的存在。而在宽松货币政策组中,应付票据不受产权性质的影响,应收票据与产权性质的关系显着为正,这表明在在宽松的货币政策下由于融资环境的改善,金融漏损现象得到缓解。假设3得到验证。

表5 货币政策、产权性质与商业信用模式

(四)拓展分析:国有产权企业的金融特权

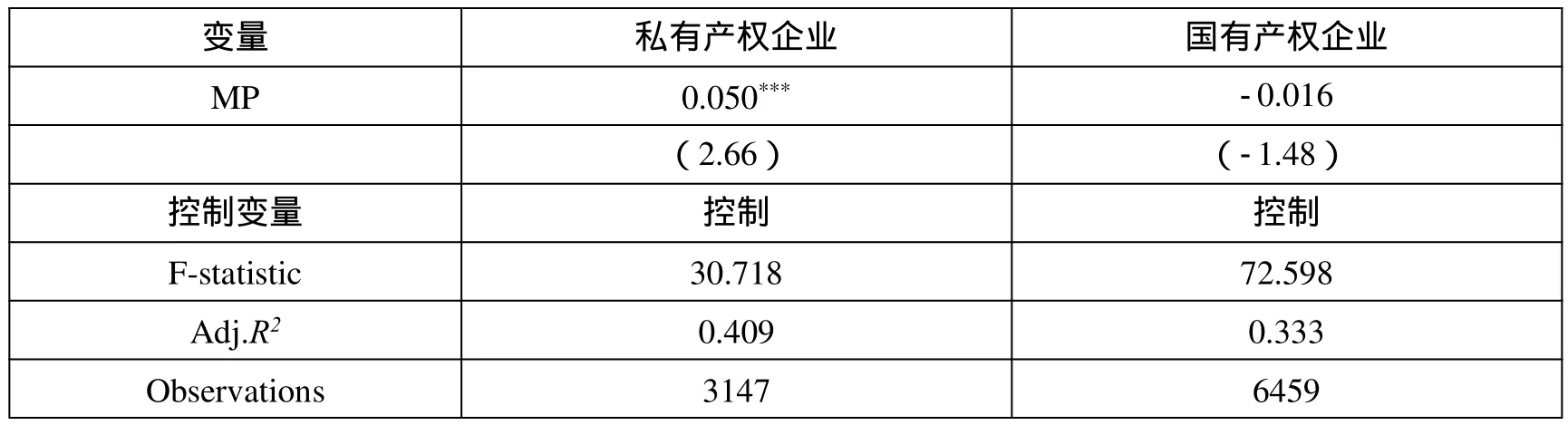

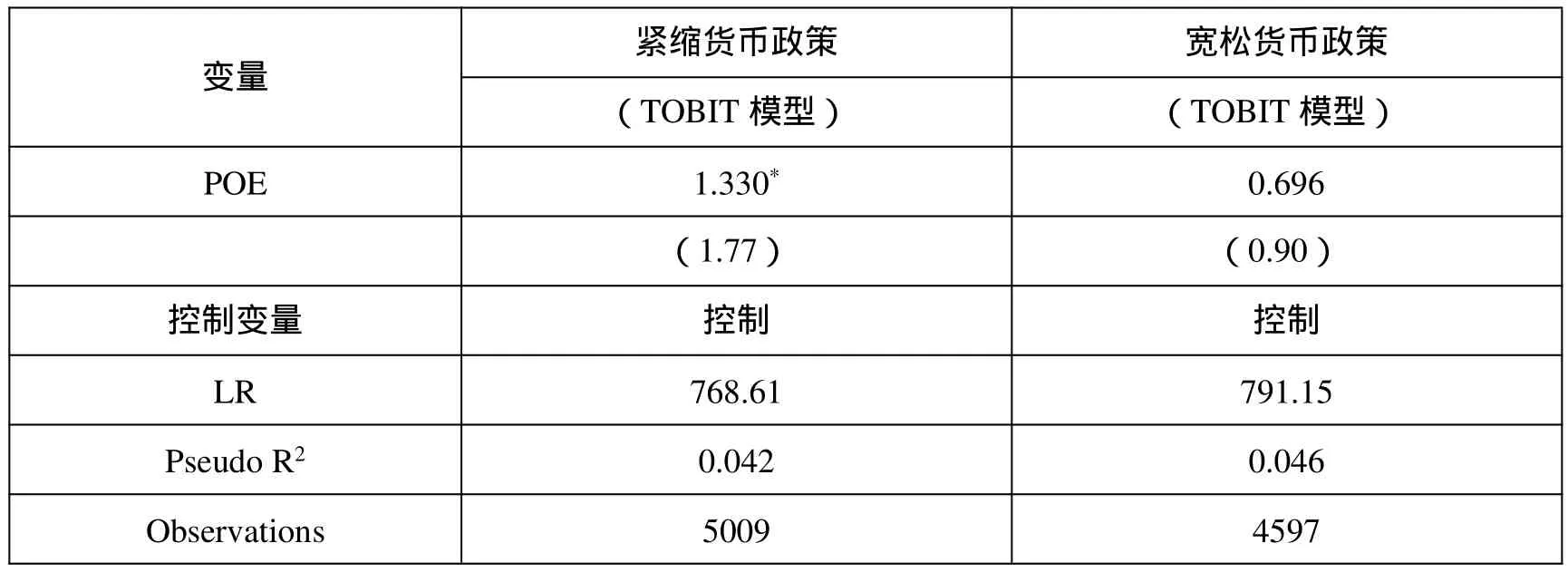

根据前面的分析,在紧缩的货币政策下有金融特权的国有产权企业倾向于向私有产权企业提供商业信用融资,那么国有产权企业的金融特权具体表现在哪里?首先我们比较了货币政策对私有产权企业和国有产权企业在资本结构(资产负债率)调整上的差异,结果见表6。从回归结果可以看出,在私有产权样本组中,资本结构与货币政策MP显着正相关,表明在紧缩的货币政策下私有产权企业的负债率显着下降,而在国有产权样本组中,负债率与货币政策MP并不存在显着的关系,这表明货币政策对其财务结构的影响相对要轻、要缓,其应对风险的冲击能力更强。这可能一方面是由于前面发现的货币政策紧缩对有体制保护的国有产权企业的银行信贷冲击有限,另一方面可能是国有产权企业有其他的融资方式。为此,我们进一步分析在不同的货币政策下不同产权性质的企业在其他融资方式上是否存在差异,具体我们采用债券融资进行反映,结果见表7。从回归结果中可以看出,在紧缩货币政策样本组中,产权性质POE显着为正,而在宽松货币政策样本组中,POE不显着。这表明在紧缩的货币政策下,国有产权企业获得了更多的非银行贷款融资,反映出其不仅在银行信贷方面有融资特权,在其他融资途径上也比私有产权企业具有优势,而且这种特权与优势在趋紧的经济环境下更为明显。

表6 货币政策与企业资本结构

表7 货币政策、产权性质与债券融资方式

五、研究结论与启示

本文试从金融漏损的视角,分析民营企业的融资之谜。本文研究了不同的货币政策下,国有产权企业和私有产权企业在银行信贷和商业信用间的内在关系。研究结果发现,在紧缩的货币政策下,由于信贷配给的存在,国有产权企业在获取银行贷款方面比私有产权企业具有优越性,而私有产权企业为缓解融资窘境选择了更多的商业信用替代融资,这种不同产权性质企业间信贷资源配置的差异可能导致了金融漏损的发生,即部分体制内的信贷资源以商业信用的方式从国有产权企业流入体制外的私有产权企业。并且我们进一步的研究发现紧缩的货币政策下,国有产权企业有更多的应收票据,而私有产权企业有更多的应付票据,这一方面从侧面进一步证实了金融漏损存在的客观性,同时也反映了宏观经济政策(货币政策)对企业商业信用模式的影响,趋紧的宏观经济环境加剧了供应链关系的紧张,企业间采用了交易成本更高的商业信用模式。

本文的研究反映了我国信贷配给的存在对市场微观主体的影响以及金融漏损的存在,而金融漏损存在的客观性导致出现金融漏损的“反哺”效应,其对非国有经济的发展起到了推动作用,这也在一定层面上解释了我国非国有经济高速发展之谜。但是,对于金融漏损而言,其本源是非规范的,是由于非国有成份的融资需求难以在正规金融市场得到满足,国有产权企业具有融资优越性的“金融二元主义”导致的。因此建立公平的金融市场环境、放松金融抑制是从源头上解决金融漏损的途径。本文的研究也存在一定的局限性:由于难以获取企业内部相关数据,故而不能直接证明私有产权企业的商业信用融资的资金主要来源于体制内。

1.安强身:《金融漏损、效率修正与“反哺作用”》[J],《财经研究》2008年第4期。

2.程海波、于蕾、许治林:《资本结构、信贷约束和信贷歧视:上海非国有中小企业的案例》[J],《世界经济》2005年第8期。

3.方红生、张军:《中国地方政府竞争、预算软约束与扩张偏向的财政行为》[J],《经济研究》2009年第12期。

4.黄志忠、谢军:《宏观货币政策、区域金融发展和企业融资约束——货币政策传导机制的微观证据》[J],《会计研究》2013年第1期。

5.靳庆鲁、孔祥、侯青川:《货币政策、民营企业投资效率与公司期权价值》[J],《经济研究》2012年第5期。

6.李广子、刘力:《债务融资成本与民营信贷歧视》[J],《金融研究》2009年第12期。

7.李志军、王善平:《货币政策、信息披露质量与公司债务融资》[J],《会计研究》2011年第10期。

8.刘瑞明:《金融压抑、所有制歧视与增长拖累——国有企业效率损失再考察》[J],《经济学季刊》2011年第2期。

9.卢峰、姚洋:《金融压抑下的法治、金融发展和经济增长》[J],《中国社会科学》2004年第1期。

10.饶品贵、姜国华:《货币政策对银行信贷与商业信用互动关系影响研究》[J],《经济研究》2013年第1期。

11.石晓军、张顺明、李杰:《商业信用对信贷政策的抵消作用是反周期的吗?——来自中国的证据》[J],《经济学季刊》2009年第1期。

12.叶康涛、祝继高:《银根紧缩与信贷资源配置》[J],《管理世界》2009年第1期。

13.祝继高、陆正飞:《货币政策、企业成长与现金持有水平变化》[J],《管理世界》2009年第3期。

14.曾海舰、苏冬蔚:《信贷政策与公司资本结构》[J],《世界经济》2010第8期。

15.Bernanke,B.S.and Blinder,A.S.,1992,“The Federal Funds Rate and the Channels of Monetary Transmission” [J],American Economics Review,Vol.82(4),PP901-921.

16.Brandt,L.and Li,H.B.,2003,“Bank Discrimination in Transition Economies:Ideology,Information,or Incentives?” [J],Journal of Comparative Economics,Vol.31(3),PP 387-413.

17.Firth,M.,Lin,C.,Liu,P.and Wong,S.M.L.,2009, “Inside the Black Box:Bank Credit Allocation in China’s Private Sector”[J].Journal of Banking&Finance,Vol.33(6),PP1144-1155

18.Ge,Y.and Qiu,J.,2007, “Financial Development,Bank Discrimination and Trade Credit”[J],Journal of Banking and Finance,Vol.31(2),PP513-530.

19.Huang,Y.and Wang,X.,2011,“Does Financial Repression Inhibit or Facilitate Economic Growth?a Case Study of Chinese Reform Experience”[J],Oxford Bulletin of Economics and Statistics,Vol.73(6),PP833-855.

20.Kashyap,A.K.,Stein,J.C.and Wilcox,D.W.,1993,“Monetary Policy and Credit Conditions:Evidence from the Composition of External Finance”[J],American Economic Review,Vol.83(1),PP78-98.

21.Mishkin,F.S.,1995,“Symposium on the Monetary Transmission Mechanism”[J],Journal of Economic Perspectives,Vol.9(4),PP3-10.

22.Oliner,S.and Rudebusch,G.,1996,“Is There a Broad Credit Channel for Monetary Policy?” [J],FRBSF Economic Review,Vol.1(1),PP3-13.

23.Peterson,M.A.and Rajan,R.G.,1997,“Trade Credit:Theories and Evidence”[J],The Review of Financial Studies,Vol.10(3),PP661-691.