阿德里安·伍德[英]

世界各国结构转型差异(1985-2015):模式、原因和寓意*

阿德里安·伍德[英]

(牛津大学国际发展系 英国)

在1985-2015年期间,全球化加深了与要素禀赋相关的部门专门化模式。在技术力量充足的发达国家,制造业变得更为技术密集化。在土地稀缺的东亚发展中国家,尤其是中国,劳动密集型的制造业得到扩张。在土地充足的发展中地区,制造业却陷入停滞甚至衰退;然而,在土地稀缺的南亚地区,制造业的发展受到低识字率、薄弱基础设施的拖累。在大多数国家,服务部门在产出和就业中所占的比重增加,但主要原因却并非全球化。未来数十年部门结构的变化受到许多不确定性的影响,但大体趋势会继续由各国土地存量和技术供给之间的差异来塑造。

结构变化 工业化 全球化 赫克雪尔-俄林 要素禀赋

一、引 言

在1985-2015年期间,世界朝着一个单一整合市场经济体的方向迈进了许多。这一趋势的驱动力是全球化:政策壁垒的减少、更好的交通基础设施和更先进的信息技术等导致了贸易与其他国际交易成本的下降。由于市场手段得到了更广泛的使用,尤其是在先前实施集中计划经济、人口达到全球三分之一的国家里,以及在那些经历了去管制化和私有化的国家里,全球化的效应因此得到了加强。

全球化最为显而易见的结果是中国成为了世界上最大的出口国。但是几乎所有的国家都在某种程度上受到了影响,结果是世界经济的整体结构发生了显着的转变,尽管基本的连续性仍然存在。本文基于经济学理论的一个特定分支,以及实证证据,描述并解释了此种连续性和广泛的部门结构转变。

赫克雪尔-俄林(Heckscher-Ohlin,以下简称HO)模型基于一个十分简单的理念。不同国家的人们想要消费的商品组合,其差异比各国所能用各自当地可获得的资源(或称“要素”)来便宜地制造的商品组合之间的差异要小。各国因此就会倾向于出口那些在生产时密集使用了自身拥有相对较多的要素的商品,而进口那些生产时需要使用该国较为稀缺要素的商品。HO理论曾以人们觉得不大可能的形式被呈现,并且未通过一些早期的统计检验。而在更近的、设计更为细致的检验中,HO理论的实证相关性得到了证实。①

HO理论对于分析全球化十分有用的原因在于其预测了当贸易壁垒减少时,各国将会发生什么。它们的生产和就业结构将会倾向于变得更为专业化,集中于那些要素禀赋给予它们比较(生产成本)优势的部门;而它们富足要素的收入,相比于稀缺要素而言将会增加。因此,就具体国家而言取决于其要素禀赋的构成,而后者在国家间差异极大。

减少贸易成本的效应还取决于一些被HO理论忽略的贸易决定因素,诸如规模经济和各国在不同部门相对技术效率上的“李嘉图”差异。此外,全球化的含义比HO理论所关注的贸易成本减少更为丰富。同样重要的是“合作成本”的减少:改善的旅行和通信设施,使得发展中国家更容易得到发达国家的技术、市场和管理方法经验,也使它们能够出口那些它们本来根本没有能力生产或出口的商品(Anderson等,2006)。

这些方法经验的转移集中于某些特定部门,而一些对部门结构和要素价格产生作用的李嘉图效应也是如此。受获取利益的机会所驱动,这些转移主要针对东道国那些已经具有要素禀赋比较优势的部门(有时候是初级产品,诸如过季水果,但更多是劳动密集型制造业),倾向于强化决定部门结构的HO因素。贸易成本减少与合作成本减少的组合也导致了制造业的零散化,表现为零件贸易增加,全球价值链出现(WTO,2014,IIC)。

全球化的多种效应因此可以用“增广的”HO模型来分析。这一模型能够同时兼容全球化之外的力量所产生的效应,包括收入增加转变了需求构成,以及技术的外生变化。

本文第二至五部分利用统计方法分析了一些地区与国家的出口、产出和就业的部门结构如何随着时间进行转变,这一转变又如何与它们的要素禀赋产生联系。第六、七部分分别提供了对结构转型模式和要素价格变化的解释。第八部分为总结,主要讨论世界经济结构在未来数十年中将会如何演变、以及加速发展的政策建议。

二、地区要素禀赋

HO理论中的比较优势取决于那些无法在国际上流通的要素禀赋,这其中我们可以区分三种主要类型的要素:土地(自然资源)、技术(人力资本)和劳动力。非人力资本保留在背景中,因为当前这一要素,不论是金融形式还是物质形式(机器)在国际上已经高度流通了,因此一国固定的资本“禀赋”有力影响该国部门结构的情况已经较为罕见(Wood,1994)。如果一国由于较多拥有一种非流通的要素,从而在某种产品上拥有比较优势,并且能够获得必须的技术诀窍,那么该国通常能够获得所需要的资本,不论是从国内还是从国外。

非人力资本当然对增长非常关键,且其毫无疑问对部门结构有着影响。产品的资本密集程度不同,而一些发展中国家与世界资本市场的整合程度较差。但是各部门要素密集程度的主要差异(在当前所分析的部门中,初级的、或多或少技术密集型的制造业和服务业)主要在于它们对土地、技术和劳动力的使用,而非资本。此外,以下所要讨论的部门结构连续性和转变,似乎都不太可能受到国家间非流通资本禀赋差异的过多影响,但这里有一个很重要的例外,那就是基础设施。

禀赋组合的一个关键层面在于土地/劳动比,由一国土地总面积除以成人(超过15周岁)人口计算获得。土地面积显然不是自然资源可得性的理想指标,因为它无法衡量各国土地质量的不同。但这是一个无偏的指标,因为各国每平方公里土地所拥有的土壤肥力、水资源、矿产和其他资源,可以被视作是一种随机抽样的结果,这一指标比其他衡量自然资源的指标,诸如耕地面积和矿产储量,具备更为可信的外生性。

一国要素组合另一个关键维度是技术/劳动比,由一国成人人口平均受教育年数计算(以及由该国个人受教育年数总量所测算的技术禀赋)。受教育年数同样也与衡量技术的理想指标相去甚远,因为该指标无法体现不同国家、不同时间在学校所学到的知识量,也无法测算人们在学校之外习得了多少技能。然而该指标是在很长一段时期中对全世界范围进行分析时,所能获得的最佳指标,但我们在解读它的时候需要谨慎。

本文的实证分析仅限于在1990年人口总数超过一百万的国家,这些国家数量在本文所研究时期的末期是150个,包含了全世界99%的人口。在这段时期中,一些国家分裂了,最值得一提的是苏联和前南斯拉夫,令一些国家则合并了。为了使这一时期的开始和结束能够互相比较,所涉及的国家数据被加总了——例如,将1985年东德和西德,以及2015年的前苏联组成国的数据合并在一起。最终的130个国家列示在统计附录中。

国家按照十个区域进行了分组。七个发展中地区与世界银行的分类紧密契合:两个在东亚(将中国与东亚其他部分分开),两个在南亚(印度与南亚其他部分),拉丁美洲、撒哈拉沙漠以南非洲地区、中东与北非地区(MENA)各一个。前苏联范围地区(FSS)包括前苏联和东欧。OECD被分位两个地区,西欧和日本为土地稀缺国家,北美、澳大利亚、新西兰和斯堪的纳维亚等为土地充足地区。为防止末期选择所造成的偏误,本文所划分地区的国家组成维持1985年的状态(例如,OECD不包括韩国和波兰)。本文中所有区域变量都是总量,基于跨国的数据加总,因此更多地受到各地区大国的影响(尽管如此,只有一个区域是由一个国家占到了总人数的一半以上:美国人口占到了土地充足OECD国家组的五分之四)。①

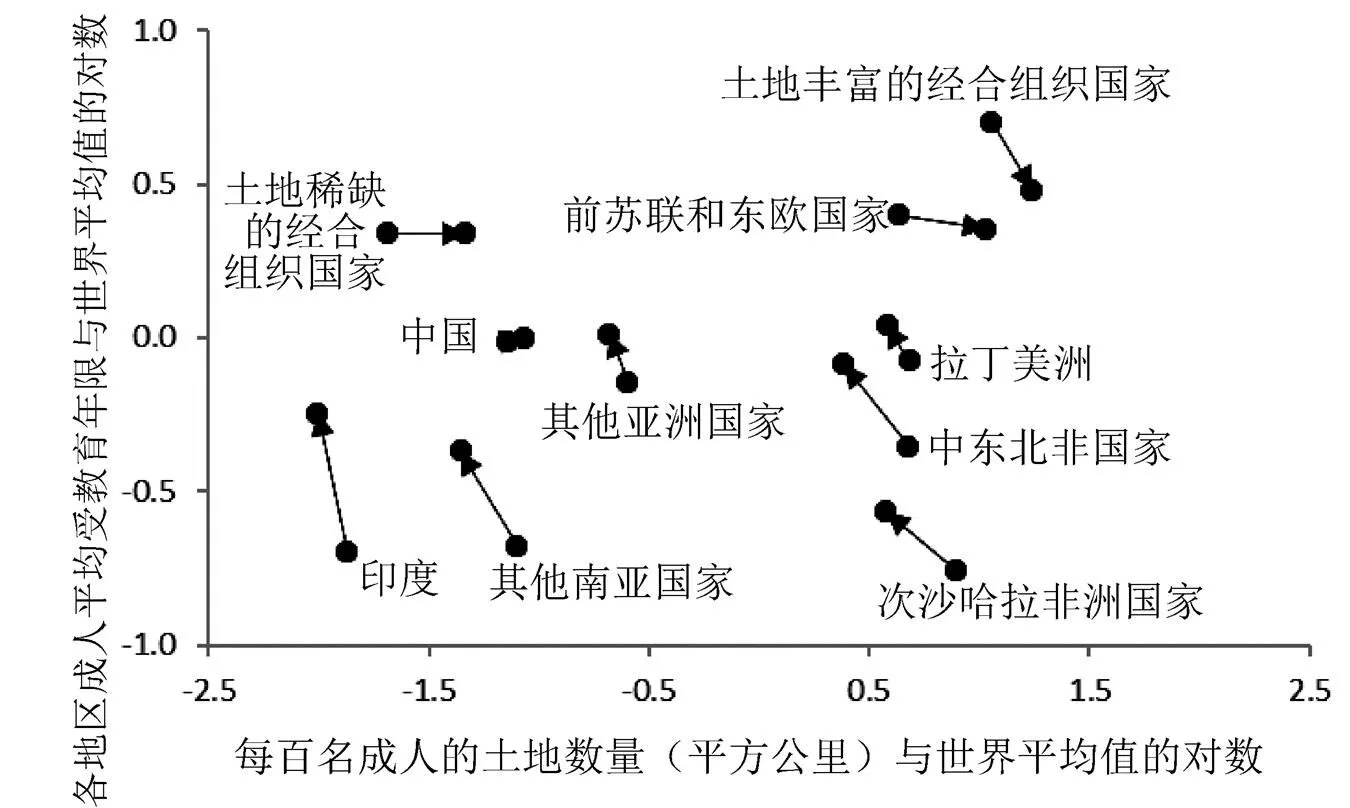

图1展示了1985年的地区禀赋比率。各地区在横轴上可分为在土地充足程度上差异极大的两组:五个地区围绕在每一百个成人拥有约1.5平方公里的土地这一水平周围,而另外五个地区则是9平方公里左右。在每个组中,还有以纵轴表示的技术富足程度的排序,平均受教育年数从最底部的3年,上升至土地充足OECD国家的12年。因此1985年地区间禀赋差异十分大,而单个国家间的差异则更为巨大,土地/劳动力比率低至香港的接近于0,高至外蒙古的140,平均受教育年数低至也门的0.6,高至美国的12.0。

图2展示了地区禀赋从1985年到2010年间如何变动(2010年是本文受教育年数数据的最后一年):各地区各年份的禀赋用该地区指标与世界平均值的对数比率来表示(因为比较优势取决于一国禀赋与其他国家的比较)。在2010年,所有地区大致都位于各自在这一时间段起始时所处的相对位置(这样的情况至少可以追溯到1950年),尽管富有国家人口增长率比贫困地区更为缓慢使得它们的土地富足程度向相反的方向变动,以及贫困地区的人受教育程度有了相对增加。

图1 区域禀赋比例(1985年)

图2 地区禀赋比例变动(1985-2010年)

然而,受教育程度的变动是有误导性的:贫困地区入学率的提高是与平均教育质量下降相联系的,因此区域间工人技术的差异并未缩小(Pritchett,2013)。有一些国家取得了实质性的教育进展,但对大多数国家来说,从区域的角度来看,相对禀赋的变化微乎其微:1985年与2010年国家间数据的相关系数,平均教育年限是0.94,每个成人所拥有土地是0.98。因此,这段时期中世界经济的结构变化,不太可能是由相对禀赋的变化所驱动的。

图3 不变价格下贸易占GDP比例,1985和2014年(%)

注:数据主要来自联合国国家账户合计数据库,在2005年价格和汇率下计算得到。贸易占比是出口占比和进口占比的平均值(包含产品和服务)。出口和进口包括跨区域贸易(除了中国、印度,以及1985年的大部分FSS)。

三、出口部门结构

结构变化的一个更为可信的原因是世界范围内贸易开放程度的提高。图3展示了这个时期开始和结束时的贸易/GDP比率,包括商品和服务,以不变价格计算。在之后的图表中,各区域根据各自的禀赋来列示:根据土地富足程度分为两组,在各组中根据2010年人均受教育年数降序排列,底部是世界均值。各区域之间的指标不能互相比较,因为区域间贸易被包括在其中,进而比率会随着国家数目而变化。把世界作为一个整体,贸易率翻了一番。同时,在各区域的贸易率也增加了(尽管最大的上升在FSS地区,部分反映了2015年所包含的,1985年所没有的区域间贸易)。

贸易率的上升(根据HO理论)应该伴随着区域和国家的部门结构更紧密地与它们各自的要素禀赋相关联。本部分和下一部分将会在统计上分析这一时期出口、产出和就业与禀赋的相对构成,关注三个层面的结构:初级产品(农业和矿产)与制造业产品的比率,制造业的技术含量,以及服务业与商品的比率(商品被定义为初级产品加上制造品,其余部门则定义为服务业)。第七部分将会提出,结构转型的模式,可以部分解释为贸易成本的下降,以及合作成本的下降。

统计分析中所用数据和方法的更多细节在图表的附注和统计附录中。尽管如此,值得一提的是,所有回归都经受了稳健性检验,涉及对两类国家的忽略:技术富足、土地富足或是土地规模等方面的超常值;东亚国家(一般认为是例外)。本文表格表明在个别情况下,这些检验导致回归系数不再显着,但这些情况没有任何实质性的影响。

(一)制造业/初级产品出口

表1的前3列展示了各地区2014年的出口部门结构,由它们所包含的国内价值加总计算获得。制造业出口的定义是广泛的,包括加工的初级产品,诸如罐头食品和精炼石油,以契合出口、就业数据的部门定义,而不是简单使用大部分贸易统计数据所采用的更为狭窄的制造业定义。①

注:出口以国内价值增加含量进行计算。初级产品是农业加矿业。使用的制造业定义更接近ISIC而非SITC定义。商品出口数据来自UNCTAD数据库,服务出口数据来自WTO数据库,内含价值增加数据来自OECD/WTO Tiva数据库。关于数据来源和计算的进一步细节可见统计附录。

图4 制造业/初级产业出口以及技术/土地禀赋(2014年)

注:禀赋数据(2010)来源于图1、2一致,出口数据来源与表1一致。地区出口平均值的计算基于国内价值增加。回归线以总量计算出口,表明跨国的关系而非跨区域的关系:斜率为0.78,R平方为0.45。(跨区域的斜率是0.93,R平方是0.60。)

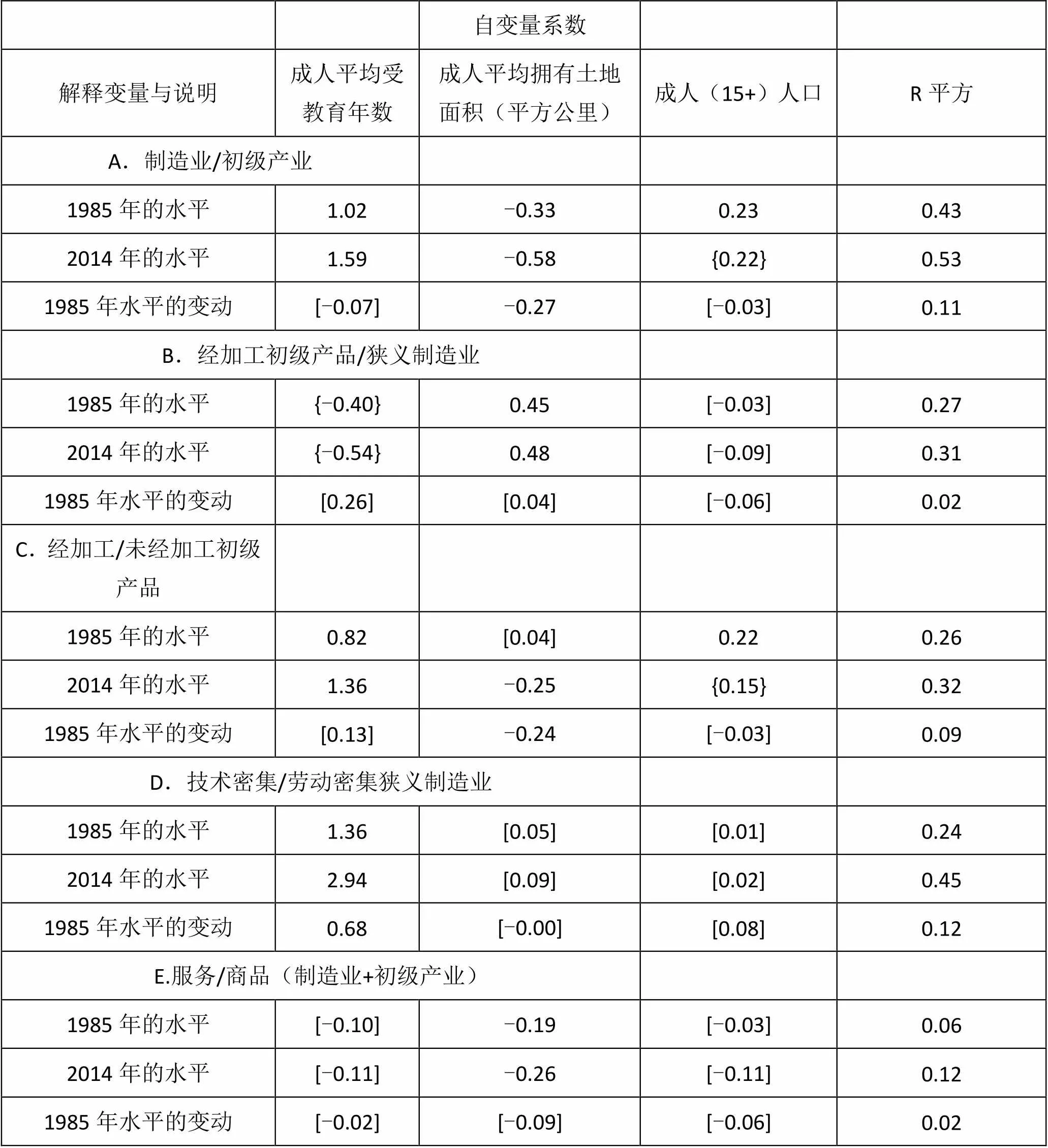

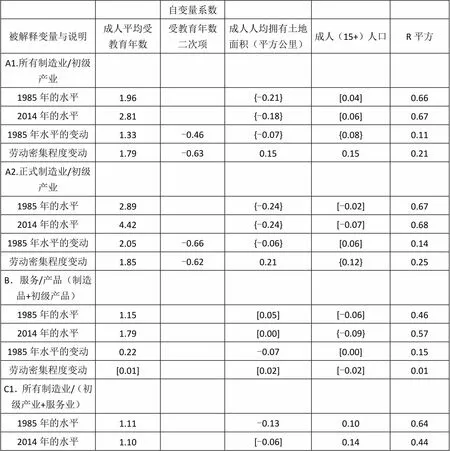

表2 部门出口比例对禀赋比例进行回归

注:1.数据来源与图1、2以及表1、3一致。出口以总量衡量,而非以国内价值增加含量计算。所有变量取自然对数。2.在1985年和2014年对119个国家作跨截面的OLS回归(除了在第4个面板中,是对82个国家回归,因为这些国家狭义制造业在两个年份都占到了总出口的10%以上)。3.“1985年的水平”=1985年的出口在1985年的禀赋下的水平;“2014年的水平”=2014年出口在2010年禀赋下的水平;“1985年水平的变动”=1985-2014年间出口的变动,如果禀赋为1985年水平的话。4.系数都在10%或更低的水平上显着,除非以方括号标出。大括号标出的系数在一项或两项稳健性检验中变得不显着:(i)忽略所有东亚国家;(ii)忽略自变量有异常值的国家:9个国家受教育水平非常低(布基纳法索、埃塞俄比亚、几内亚、几内亚比绍、马里、莫桑比克、尼日尔、塞内加尔和也门);两个国家人均土地面积很小(香港和新加坡);三个国家人口数量庞大(中国和印度,以及苏联,后者在2014年的人口是各前组成过人口的人工加总)。

初级产品的出口占比在土地富足地区一致地大于土地稀缺地区,正如HO理论和常识所预测的那样,这是由于初级产品部门相比于其他部门更具有土地密集型的特点。①图4画出了每个区域的制造品/初级产品出口比率以及其技术/土地禀赋比率的图像:制造业比初级产品生产,具有更技术密集、更非土地密集的特点。对应的回归线以及反映这种关系的各个国家也展示在图中,并陡峭地向右上方倾斜。这条回归线与数据契合地很好,但是中国的制造业/初级产品出口比率却远远高于预测中一个拥有相同技术/土地比率的国家所应有的水平。

制造业/初级产品出口比率同时取决于技术/劳动禀赋比率以及土地/劳动禀赋比率,这一点在表2A的前两个回归中得到了确认:1985年和2014年,受教育年数变量的系数均为正,人均土地变量的系数则均为负。在这两个年份中,人口规模变量的回归系数也为正:对于任何给定的禀赋组合,大一些的国家倾向于出口更多制造业产品。在这段时期中,各国的出口结构越来越紧密地与它们的禀赋相联系,因为2014年的回归结果比1985年有更高的R平方值。

在1985年和2014年之间,制造业产品在出口商品中的占比在每一个土地稀缺地区都上升,而在每一个土地富足地区都下降(表1,第四列),这与它们的基于禀赋的比较优势差异相契合。②在不变价格下,所有改变都会使制造业产品看起来增加一些,因为1985-2015年期间世界制造业产品相对于初级产品的价格下跌了大约30%。③但是不同区域的这一变化的相对规模在大体上保持相同。

跨国来看,制造业/初级产品出口比率的变化与土地富足程度反向相关,正如表2A的第三个回归所展示的那样。④土地变量的回归系数在1985年和2014年的回归中也大幅下降,表明土地富足国家在制造业产品出口方面的相对劣势有所增加。然而,1985和2014年回归中受教育年数变量的系数增加,或许仅仅反映了前文所提及的跨国教育差距缩水的误导效果。

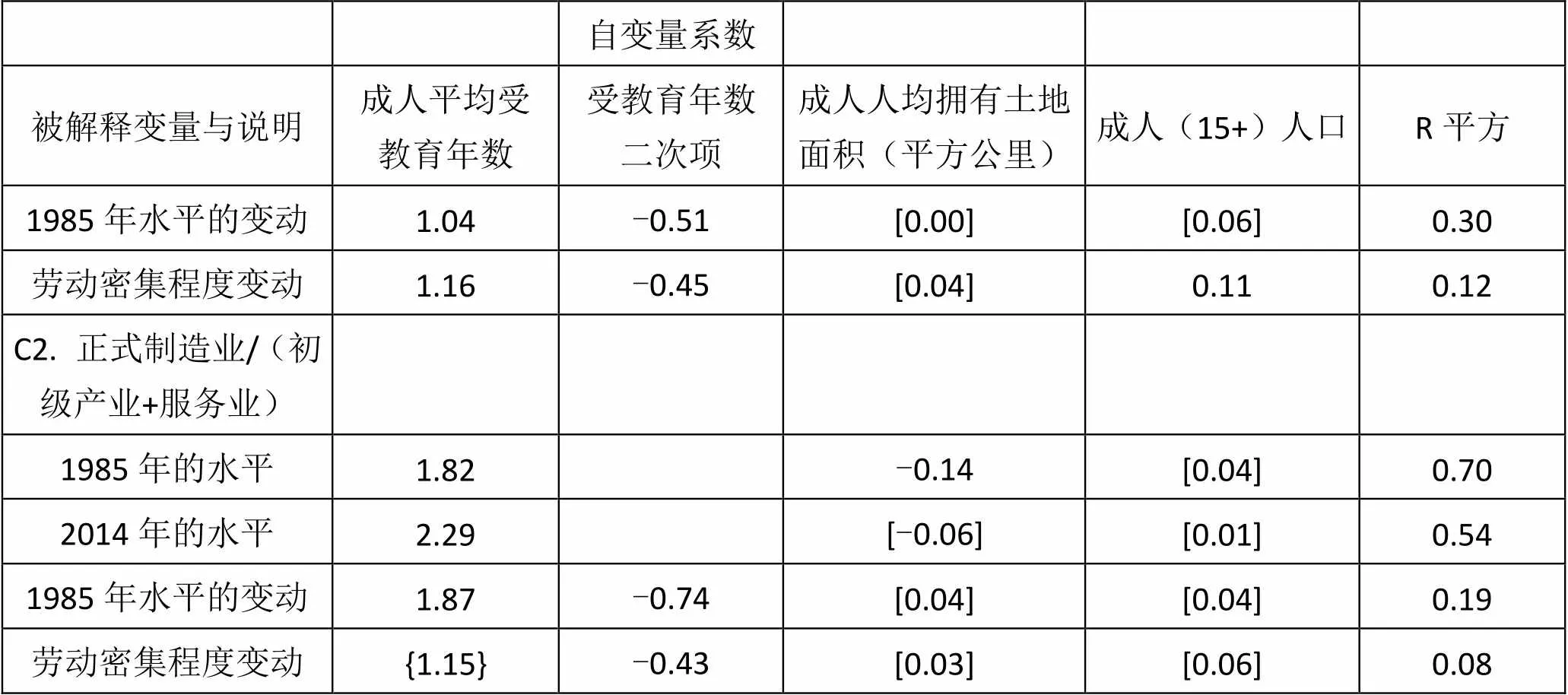

(二)制造业出口的构成

制造业出口可以被分为经加工的初级产品和“狭义”的(SITC定义)制造业产品。经加工的初级产品更为土地密集,因此它们在制造业出口中的比例会在土地富足的国家比土地稀缺的国家更高(表3第1列:印度的高占比是具有误导性的,源自对进口石油的精炼——本表中的出口是以总量计算的,而不是国内价值加总)。国家层面也是如此,正如表2B前两个回归中人均土地变量的正系数所示。而在技术密集程度方面,经加工的初级产品和狭义制造品之间并无明显差异。⑤

表3 制造业出口构成,2014年的水平与1985-2014年变动

注:出口数据以总量计算,来自UNCTAD数据库。经加工初级产品出口弥补了本文采用的宽泛ISIC制造品定义与狭义SITC制造品出口定义之间的差别。将狭义制造品分为技术密集与(非技术)劳动密集两类的具体说明见统计附录。这一做法遵循了Mayer和Wood(2011),主要基于一些接近本文所分析时期开始阶段的研究,这些研究将产业根据它们的劳动占比或是其他测算技术密集程度的方式来排序(Wood,1994)。

然而,加工初级产品的出口显然比未加工的初级产品出口更具有技术密集型的特点:表2C的前两个回归中受教育年数的正系数,与几乎所有国家分部门的教育数据相一致(见统计附录)。1985年的加工/未加工初级产品出口比率与土地富足程度不具备相关性,但是到了2014年,二者却呈现负相关,且1985-2014年期间这一出口率的变动与土地富足程度反向相关。这一土地富足国家在初级产品加工方面产生的比较劣势,与它们在表2A的回归中涉及所有制造业上的比较劣势是(在方向和规模上)是一致的。

根据各产业就业中熟练技术工人占比,狭义制造业出口又可以分为技术密集产品,诸如飞机、化学品,以及(非熟练)劳动密集产品如衣服和钢铁。在每个土地富足组中,制造品出口中的技术密集产品占比随着各区域的技术/劳动禀赋比率上升而上升(表3,第3列)。这一跨区域的HO关系清楚地表现于图5之中,该图还包含了对应的回归线以及各国在这种关系中所处的位置。两个线外的区域分别是:因为南非而被向上扭曲的次撒哈拉非洲地区,以及技术密集制造品出口比例远低于印度的南亚其他国家地区。①

图5 制造业出口的技术密集程度和技术/劳动禀赋(2014年)

注:禀赋(2010)的数据来源与图1-2一致,出口的数据来源与表3一致。回归线表明跨国水平上,狭义制造业出口占到出口总量10%或更多。回归线的斜率为2.74,R平方为0.42。(图中跨区域的回归线,斜率为2.38,R平方为0.40)。

技术密集产品占狭义制造品比例的决定因素,在表2D中得到更为细致的分析。受教育程度是唯一显着的解释变量:土地密集程度对于这两类制造品来说基本一样,而出口率也并不随着国家大小的变动而有所变化。随着时间的推移,回归的拟合程度有着显着的提升,表明在这一维度上,出口结构与禀赋之间的联系也变得更加紧密了。

受教育程度的系数,在1985-2014年期间上升,由于已经提到过的原因,具有部分的误导性质,但是远比在其他出口回归中幅度更大。表2D的最后一个回归,进一步地显示了狭义制造品中技术密集产品的比例与各国人民受教育程度正向相关,意味着受教育程度更高的国家在技术密集型制造品上比较优势的加强。

然而,这个回归并没有多少解释力,且跨区域的变化是分散的(表3最末列)。狭义制造品中的技术密集型产品的比例,不仅在技术富足的OECD和FSS地区上升,而且在除了其他南亚国家地区的所有发展中地区都上升了。尽管如果把世界作为一个整体来看,这一比例几乎没有变化,原因是亚洲地区的权重上升了,而这一地区国家的这一比例是很低的,尤其是中国。

这种分散的原因之一是在统计上区分技术密集和劳动密集产品变得越来越不准确。每一种商品的技术密集和劳动密集种类,以及(随着价值链的作用越来越突出)同一种类商品生产不同过程中技术密集和劳动密集的不同阶段,在国家之间越来越分化,并且这种分化的方式很难用可得的数据来测算。①因此,各国会根据各自技术禀赋,更加专注于不同技术密集程度的制造业生产,这种专注程度将会比本文计算的水平更高。

(三)服务/产品出口

土地富足区域的服务在出口中的占比倾向于比土地稀缺区域低(表1),原因是就平均而言服务比商品(尤其是初级产品)的生产更少具有土地密集型的特点。这一点在跨国层面上也是如此,正如表2E前两个回归中土地变量的负系数所显示的那样。受教育程度的系数并不显着,意味着平均意义上服务贸易的技术密集程度与产品相似(尽管在两类贸易中技术密集程度都十分多样)。①在土地稀缺的区域中,中国的服务贸易占出口比例异常低,或许是因为服务部门比起制造品部门,更少有合约得到批准;与此同时,同一个比例在印度却又异常高,表明该国作为ICT服务出口国取得了巨大的成功,而这很大程度上源自该部门特定的一些原因。

1985-2014年期间,就世界作为一个总体而言,服务贸易占出口的比例上升了,但仅有4%(表1最末列)。这一比例在十个区域中的七个也上升了很小的幅度,但是在两个OECD区域(7%)和印度(10%,最高)上升较为显着。这些区域变动明显缺乏模式和规律,这也与表2E的最后一个回归相一致:跨国来看,出口服务占比与禀赋以及国家大小并无关联。

四、产出的部门结构

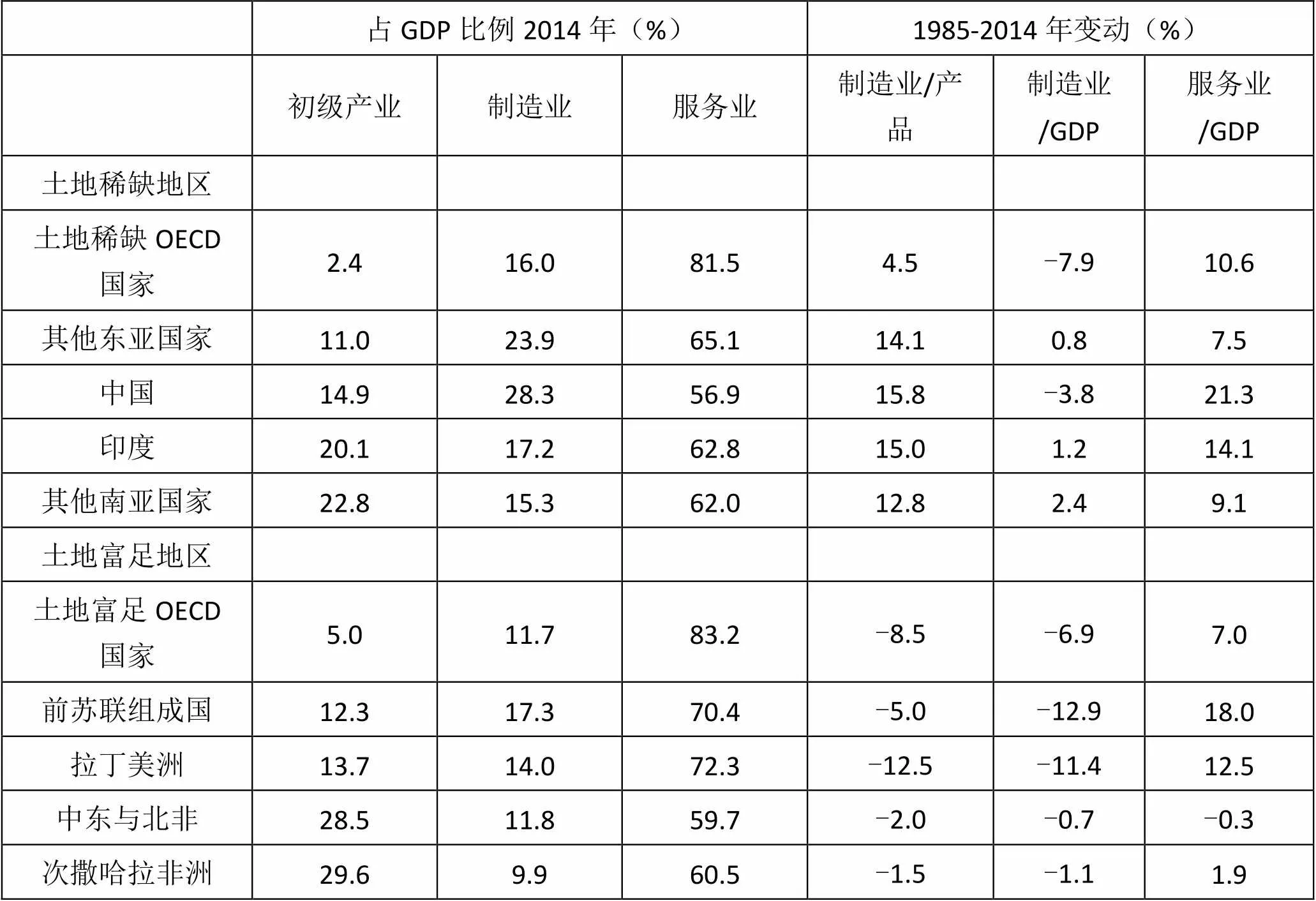

表4显示了2014年各地区GDP广义部门结构,以及其在1985-2014年期间如何变动。

表4 广义部门的产出、2014年水平与1985-2014年变动

续表4

注:“服务”是所有部门除了初级产业(农业和矿业)以及制造业。“发展中国家”不包括OECD地区和FSS地区。数据主要来自联合国国家账户合计数据,并以联合国国家账户数据库的细节数据以及其他数据来源作为补充,以将矿业从“工业”中区分出来。中国在1985年的制造业比例采用GGDC10部门数据库作了调整(原因是联合国该年的中国数据是关于工业而非制造业的);印度的1985年制造业比例采用世界发展指数数据库作了调整,后者概念的数据比联合国的数据更接近印度官方的估计。关于数据源和计算的进一步细节见统计附录。

图6 制造业/初级产品产出与技术/土地禀赋(2014年)

注:禀赋(2010)数据来源与图1-2一致,产出数据来源与表4一致。回归线表明跨国相关关系,而非跨地区。回归线斜率为0.63,R平方为0.45。(扩地区的回归线斜率为0.37,R平方为0.21。)

(一)制造品/初级产品产出

在各个土地富足的组别中,2014年GDP中初级产品的比例,随着它们由受教育水平表示的发展水平的提升而降低。图6更为清晰地给出了一个HO关系,将制造品/初级产品产出比例和技术/土地禀赋比例关联起来。跨区域存在一个向上的倾斜,同时图中的跨国回归线也显示了同样的倾斜(这一倾斜程度并不如图4中出口曲线的斜率那么陡峭)。①这一产出比例与技术富足程度正相关,与土地富足程度负相关,这些相关关系已经由表5A前两行中的跨国回归所确认。

在OECD和土地富足的区域,制造品/初级产品产出比例(图6)与对应的出口比例是相似的(图4)。①尽管如此,在所有四个亚洲发展中地区,出口比例都超过了产出比例。在东亚,尤其是中国,这是因为出口比例很高,而产出比例则是寻常水平(与跨国回归线相比)。对比之下,在南亚,则是因为出口比例是寻常水平,但是产出比例很低。

东亚与南亚的这些差异部分反映了两个地区基础设施水平、政策和劳动法的差异。此外,东亚平均受教育水平比南亚更高,是因为前者有更多工人受过基础教育,而未受过教育的人则更少。由于受过基础教育的工人对于制造业至关重要,尤其是对于制造用于出口的劳动密集型产品,这一受教育程度上的差异可以同时帮助解释为什么东亚的制造业/初级产品出口率异常高,以及为什么南亚的制造业/初级产出率异常低。

1985-2014年期间,制造品占到产品产出的比例在每个土地稀缺的区域都上升,在每个土地充足的国家都下降(表4,第4列);出口比例的变化模式也是如此。跨国层面上,制造品/初级产品产出比例也与土地富足水平反向相关,正如表5A第三个回归所示,而1985-2014年,前两个回归中土地的系数下降,表明土地富足国家在制造业上的比较劣势恶化。R平方并未提高,表明各国的产出结构并未与它们的禀赋更为相关——不像它们的出口结构那样(尽管1985和2014两个年份的产出回归拟合都比对应的出口回归要好)。

(二)服务/产品产出

2014年,服务在所有地区GDP中所占的比例都超过了50%,这一比例在教育水平更好的地区变得更高(表4,第3列),在拥有更高教育水平的国家也是如此(表5B的前两个回归)。然而,尽管在各个国家,服务业在平均水平上都比产品要更为教育密集(如统计附录所示),服务占GDP比例与平均教育水平之间的相关性,很大程度上与比较优势并无关联。大多数的服务业仍是不可贸易的,而它们在更高教育水平国家拥有的更大比例主要反映了人均收入更高的国家对服务的更高需求(以及更高的相对价格),而人均收入和受教育程度是相关的。

在1985至2014年间,GDP中的服务业份额在除了一个地区外的所有其他地区都上升了(表4最末列),而这一比例上升的国家则占到所有国家的四分之三。跨国来看,这一比例的改变与人均收入增长正相关,但是后者仅仅解释了变动的5%。而更大程度的变动则由受教育程度的初始水平(正相关)和土地富足程度(负相关)来解释,如表5B第三个回归所示。②一个可能的解释是技术/土地比率较高国家中制造业的快速扩张产生了更多的对生产者服务的需求(这种服务贡献了制造业出口国内增加值的五分之一:WTO, 2014, 图C.11)。这个假说得到了下面证据的支持,即在这个时期里GDP中服务业份额变化与制造业/初级产品比率之间具有显着的正向关系。

(三)产出中的去工业化?

一种对工业化标准的测算方法是计算制造品在GDP中所占的比例(表4,第2列和第5列)。在土地富足的地区,商品产出中制造品比例的下降由GDP中服务占比的上升而得到填补,导致这些地区去工业化,尽管这只发生在MENA和次撒哈拉非洲地区,而这些地区从一开始就是工业化程度最低的地区。在土地稀缺的地区,制造品占产品产出比例的提升被服务比例提升所抵消:这些地区中的三个里,制造品占GDP的比例仍然上升了,但是其在土地稀缺的OECD国家下降了,在中国也是如此,而中国在起步时有着异常低的服务比例(如同FSS一样,而在FSS去工业化程度是最高的)。

跨国来看,制造品在GDP中比例的改变(表5C第3个回归)与土地富足程度无关,后者对制造品占产品生产比例的负效应(表5A)被其对产品占GDP比例的正效应所抵消(表5B对服务占比所起到的负效应的补集)。如果用于制造业的生产者服务被包含在“工业”的测算中,或许土地富足程度与去工业化之间会存在一个更为清晰的相关关系。

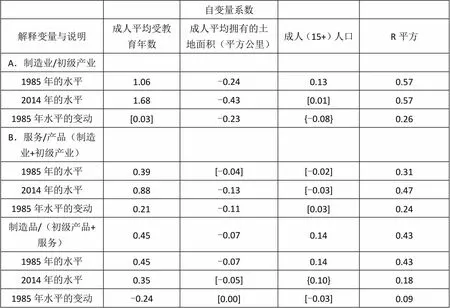

表5 禀赋比例对部门产出比例回归

注:数据来源与图1-2和表4一致。其他注释与表2一致,但是本表所有回归均为125国的跨国回归。

世界作为一个整体也在去工业化,如表4倒数第二行所示,但这一现象主要是因为OECD和FSS地区的衰退。①在所有发展中区域(即从世界所有地区中减去OECD和FSS)制造品占GDP的比例并未改变,如表4最后一行所示(首先由Haraguchi,2014,图3A报告)。然而,如果将中国从计算中略去,这一比例将会降低(从18.7%降至16.0%),而不是保持不变。同样,尽管所有发展中地区一起,将它们在世界制造业产出中的比例提高了28%(从19%到47%,以当前价格计算),这28%中有20个百分点来自中国的贡献。

按照不变价格,发达国家中制造品占GDP比重仅有微小的下降,而在发展中国家中则是总体显着上升(Haraguchi等2016,图5-D,6-B)。在土地富足的发展中国家组中,拉丁美洲在不变价格下,制造业占GDP比例仅下降了2-3个百分点,而在MENA这一比例则有轻微上升,尽管在次撒哈拉非洲地区的下降幅度看起来不会比按当前价格计算来的小。①在亚洲土地稀缺的国家,制造品占比的变化在不变价格计算情况下更为强烈,尤其是在中国,制造品相对价格的跌落幅度异常之大。

发展中国家的制造业更为集中于更大、更富有的国家(Haraguchi等,2016)。②2014年发展中国家制造品占GDP比例的未加权平均值是12.5%,远低于表4中20.3%的比例(这是一个按GDP加权的平均值),这一差距比1985年更大(当时的两个均值分别是14.8%和20.2%)。③集中度的增加很大程度上反映了中国的崛起,如果没有中国,加权与未加权均值之间的差距将会微微缩小,而非扩大。

五、就业的部门结构

表6展示了各地区就业广义部门结构的水平与变动。制造业比例同时以总体比例和“正式”就业(在工业调查所覆盖的企业中就业)比例的形式呈现。正式就业的制造业比例在发展中区域之间存在着可观的差异:在2014年,东亚的均值是58%,南亚和次撒哈拉非洲地区则是27%,拉丁美洲和MENA则介于二者之间。

表6 广义部门就业,2014年水平与1985-2014年变动

续表6

注:“服务”是所有部门除去初级产业(农业和矿业)以及制造业。“正式制造业”指代达到官方调查最小规模或是注册标准的企业。“发展中国家”不包括OECD地区和FSS地区。“2014”是最近的有可得数据的年份。数据主要来源于Haraguchi等(2016)的就业数据库,并以ILO WESO数据库作为矿业和20个数据缺失国家的补充数据来源。正式制造业部门的就业,数据来自UNIDO数据库最接近1985和2014的年份。关于数据来源和计算的进一步细节可见统计附录。

(一)制造业/初级产业就业

在每个土地充足的组别中,2014年受教育程度更高地区的初级产业就业比例更低一些(表6,第1列)。这一关系很大程度上反映了农业在发展进程中的现代化,大幅度提升了这一部门相对于其他部门的劳动生产力。作为结果,表7A1和表7A2对于制造业/初级产业就业比例的跨国回归中,尤其是正式就业比例,受教育程度的正系数远大于对应的产出回归(表5)中的系数,尽管这一结果部分源自制造业比初级产业生产更具有技术密集型的特征。

如同出口与产出的对应比例,制造业/初级产业就业比例在劳动力平均拥有土地较多的国家会更低,但是这一关系的统计显着性,在忽略异常值和东亚国家后并不稳健(正式或所有制造业就业均是如此),而国家大小的相关性则更低。在产出回归中,R平方在1985至2014年间并未上升。

这段时期中制造业/初级产业就业比例的变动,在跨国层面上微弱地与土地富足程度负相关、同样微弱地与国家大小正相关(表7A1和表7A2的第三个回归)。但是该比率与起初地受教育程度之间却存在着强烈的非线性关系:制造业/初级产业就业比例的变动,仅在某一点前与国家更高的受教育程度正相关,而越过该点后,这一效应就会逆转。①

这一非线性特点,并非源自制造业/初级产业产出比例的变化(该变化与受教育程度无关),而是源自制造业相对于初级产品生产的劳动密集程度的变化(表7A1和表7A2的第四个回归)。负的二次项捕捉了全球制造业在这段时期中的重构:发展中国家出口导向制造业的增长(此类产业是劳动密集型的,但是会增加制造业的相对劳动密集程度,因为前者能够将剩余劳动力转移出农业部门),以及发达国家中制造业从劳动密集型向技术密集型活动的变动。②

这些回归也揭示了跨国之间存在的,1985-2014年间制造业相对于初级产品生产劳动密集程度改变与初始土地富足水平的正向关系。由于劳动密集程度(就业/产出)是劳动生产力的倒数,这一结果也意味着土地富足国家在制造业上的比较劣势加深,与它们制造业部门工人人均产出的更为缓慢增长存在联系,这是相对于初级产业部门增长速度和与土地稀缺国家相比而言。

(二)服务/产品就业

服务业就业比例在教育程度较高的地区更高(表6第四列),跨国也是如此(表7B前两个回归),主要原因是发展普遍进程中,对服务相对需求的提高,和服务业相对劳动生产力的下降。在土地富足的区域,服务部门就业比例更高,但这仅仅是因为前者更为富有:在表7B控制了教育程度和国家大小之后,土地富足程度和服务业就业比例之间不再存在跨国的相关关系。

表7 禀赋比例对部门就业比例的回归

续表7

注:数据来源与图1-2和表6一致。除以下两点外,其他注释与表2一致:1.回归跨125国,除了正式制造业的回归(i)(由于数据缺失,回归跨82国)和面板A1、B和C1中的第三和第四个回归,这些回归忽略了表2注释中列出的,有自变量存在异常值的14国(9个国家教育水平非常低以致掩盖了二次关系)。2. “劳动密集程度变动”栏目以1985-2014年相关部门相对劳动密集程度变动对1985年的禀赋作了回归,这里“劳动密集程度”定义为部门中就业占比与GDP占比的比例(但是即使在有很多非正式制造业就业的国家,大多数制造业产出来自正式部门的企业,这些企业的劳动生产力要远高于非正式部门)。

在1985和2014年之间,就业中的服务业比例在几乎所有地区和90%的国家都上升了。这一上升幅度在受教育程度更高的国家更大,而在土地富足的国家更小(表7面板B的第三个回归)。①这一模式与产出中的服务占比的变动是平行的(表5面板B的第三个回归),原因是服务和商品生产的相对劳动密集程度的变动与禀赋以及国家大小无关(表7面板B的第四个回归)。

(三)就业的去工业化?

在这一期间,总体就业中制造业的比例在两个OECD区域中都显着下降了(表6,倒数两列),主要原因是远离劳动密集型生产活动的产业重构。在FSS地区,由于制造业产出份额大幅度下降(表4)、以及在前国企削减工作岗位共同作用下,所有制造业份额都大幅度下降,而正式制造业比例下降的幅度甚至更大。

制造业的就业比例在所有土地稀缺的发展中地区都上升了,其中正式制造业上升幅度最大的是中国(即使在该国发生了国企裁员),唯一的例外是印度的正式制造业,该国这一部门的就业停滞不前,原因是该国经历着从劳动密集型活动向其他类型生产转移的过程。②在所有土地富足的发展中区域,正式制造业占总体就业的比例都有轻微下降,尽管所有制造业的比例有轻微上升。③拉丁美洲正式制造业就业比例的下降远小于制造业产出比例的下降(表4),原因是缩水的进口竞争部门的工作岗位损失被靠近美国的国家(尤其是墨西哥)的劳动密集型出口制造业的增长所抵消。①

在所有国家中,制造业占就业比例的变动与土地富足程度无关(表7,面板C1和C2的第三个回归),制造业占产出比例的变动也是如此(表5)。但是制造业/初级产业就业比例与初始受教育程度之间非线性关系,同时也存在于制造业/所有其他产业就业比例,这又一次反映了劳动密集程度变化的非线性模式(面板C1和C2的第四个回归)。②

世界就业在1985-2015年间有轻微地去工业化态势(表6的倒数第二行),但是正式和全部制造业就业比例在作为整体的发展中国家均上升了(表6的最后一行,首先报告于Haraguchi,2014)。表6的微小改变没有反映区域间再分配的规模,尤其是制造业中的正式就业,在2014年的全球总就业工人数为2.25亿,在期间内增加了0.5亿。OECD的比例降低了15%,FFS的比例降低了18%。东亚的比例上升了25%(其中的五分之四来自中国),南亚上升4%,三个土地富足的发展中地区一起增加了4%。

尽管存在关于“过早去工业化”的担忧(Felipe等,2014;Rodrik,2016),上述结论(如Haraguchi等,2016)显示对于作为整体的发展中国家来说,制造业的就业比例上升了,而制造业占产出的比例在不变价格下也上升了。但是这些上升主要发生在土地稀缺的发展中国家,而土地富足的地区则有去工业化的倾向(同样的发现也来自McMillan等,2014,和Rodrik,2016)。

制造业就业更为集中于在较大的发展中国家,尽管制造业产出集中的程度低一些(Haraguchi等2016,图8-10)。发展中国家未加权的所有制造业占就业平均比例在2014年与1985年相同,而表6中加权的平均比例则较1985年有所上升。正式制造业方面,未加权平均比例降低了,表明集中程度更甚,尤其是在中国。③

六、什么是结构转变的驱动力?

如前三部分所显示的那样,在这一时期的开始和结束,各区域和国家的出口、产出与就业的部门构成反映了各自的要素禀赋,即与HO理论相一致的路径也一致。然而,在1985-2015年快速的全球化期间,部门结构也发生了显着的变化。本部分考察这一变化的原因,主要关注产品部门(因为服务比例的变化主要源自国内力量的驱动)。

跨区域的制造业出口、产出和就业变动模式总结于表8。其中最为令人惊讶的特点是,在土地富足的地区,所有的数字都是负的,而在土地稀缺的地区所有的数字则是正的——除了印度,即使出口和产出比例大幅上升,正式部门就业比例却没有变化,以及土地稀缺OECD地区就业的下降(土地富足的OECD地区也是如此),这是因为从劳动密集型向技术密集型产品和活动转变。

表8 制造业占比变动1985-2014(%)

注:数据来自表1、4、6。出口、产出数据的占比是根据制造业占产品总量(制造品+初级产品)的比例计算的。就业数据则是根据正式制造业在整体经济就业中的占比来计算的。

两个制造业就业比例上升幅度最大的土地稀缺地区(中国和其他南亚地区)同时也是制造业出口比例上升最大的地区。在拉丁美洲,相似地,尽管产出比例大幅下降,制造业占就业比例和出口比例都没有减少太多,原因是该地区劳动密集型制造业对美国出口的增长。尽管制造业出口比例大幅下降,次撒哈拉非洲地区和MENA的制造业就业比例减少幅度甚至更小,但是这仅仅是因为它们起初的制造业就业就很小。

一个对于这些变化的标准HO解释是,减少的贸易壁垒致使各国部门结构更为紧密地与它们的要素禀赋相关联,在这个重要方面,实证证据与这一解释是符合的。几乎所有的国家对贸易都更为开放了,土地富足的国家(相对于制造品而言)更为专注于初级产品生产,技术富足的国家则更为专注于技术密集类型的制造业。①然而,由于两个相关的原因,以上解释不可能是故事的全貌。

首先,部门结构与禀赋之间的拟合密切程度并不总是改善的。在大多数出口结构比例上,2014年跨国回归的R平方比1985年高,尤其是技术密集型/劳动密集型制造业出口比例。但是它们在产出或就业结构比例中却并未变得更高,尽管这些比例仅限于制造业/初级产业层面,因为制造业产出和就业的技术构成缺少数据。

其次,有一些部门结构转变的发生是因为与禀赋的关系变动了:跨国回归的斜率变得更为陡峭了。在土地/劳动层面尤其如此,这样的变动显然加强了土地稀缺国家在制造业上的比较优势。土地稀缺地区出口、产出和就业中制造业比例的增加,土地富足地区相应比例的减少,并不仅仅是因为减少了由禀赋预测的结果与真实结果之间的差距,同时也因为预测结果本身产生了变动。

在技术/劳动层面,证据变得更难以推测,因为如前文所述,斜率系数的变动部分反映了可能并不真实的穷国教育水平提升。然而,1985至2014年技术系数的提高,在技术密集/劳动密集制造品出口回归中幅度尤其大,这表明,除了由提高的R平方显示的现实与预测制造业出口品技术组合差距的缩小之外,技术富足国家在技术密集程度更高的制造品上比较优势也加强了。这一推断得到了这一时期跨国存在受教育程度与相对制造业劳动密集程度之间的二次反向相关性的支持。①

这些事实表明这一期间的部门结构转变,不仅源自贸易成本降低,也受到“合作成本”降低的驱动。更为确切地说,国际商务旅行、通信的成本降低,管理体系的提升,使得发达国家的高技术工人能够更为紧密地、有效地与发展中国家的工人进行合作。某些合作的增加来自跨国公司内部,但也有很多是以独立公司之间的合约关系存在,而这些公司之间以快速扩张的全球价值链网络(以及通过大幅增加的零件、组件贸易)互相联结。②

于是,合作成本的减少允许了禀赋偏好的国际技术转移(在设计、市场营销,以及生产方面)。更具体来说,它使得劳动密集型制造业的技术诀窍能够从技术充足的发达国家流向技术稀缺的发展中国家,而在后者中,主要是流向土地稀缺的国家,因为它们的禀赋组合提供了通过使用技术诀窍、为世界市场生产出口品而获取利益的最佳前景。③

与这一推论相一致的是,土地稀缺国家(相对于土地富足国家)的制造业/初级产业人均产出比例的上升。由于产出是通过价值增加来计算的,这一转变反映了人均技术、人均资本、制造业技术和资本回报率某种组合的相对增加,正如引入一种更好地技术所预期的那样。这一技术转移解释同时也契合Rodrik(2013)对制造业正式部门劳动生产力无条件收敛的发现。

技术转移的禀赋偏好能够同时解释为什么制造业比较优势进一步向土地稀缺国家转移,以及为什么非技术密集型制造业的比较优势进一步向技术稀缺的国家转移。进一步地,尽管大多数的技术转移发生在狭义制造业,其效果也可能溢出至其他工业部门,也能帮助解释为什么土地富足的国家明显失去了在初级产品加工业中的比较优势。④此类技术转移同时也能帮助解释为什么土地稀缺的发展中国家比土地充足的发展中国家增长地更快(会在稍后详述),原因是技术转移提升了TFP,刺激了投资,并且强化了将资源再分配至更具生产力部门的力量(McMillan等,2014)。

具体发生了什么,在各国、各地区之间很不一样,取决于它们各自起始的贸易成本、合作成本水平,以及这些成本减少了多少(对上述因素各种水平、变动可能组合的分析,见Wood,2002)。当然,一些技术稀缺土地稀缺的国家被排除在转移之外了,原因包括缺少基础设施、制度薄弱或是内战。因为很多与贸易成本或合作成本无关的原因,结果也各不相同,这些原因在我们分析特定国家或地区的经历时需要被纳入考虑范畴。①不过增广的HO框架,在包含了合作成本以及贸易成本之后,为1985-2015年间世界范围内的结构转变模式提供了清晰、合理的大略解释。

这一“世界范围”的模式究竟有多少可以简单地归因于中国?如前所述,中国在发展中国家占全球制造业比例的提升中贡献了很多——70%的当前价格产出,60%的正式就业。忽略中国将会使发展中国家部门结构转变总量产生较小但是显着的差异:制造业占GDP的比例在1985-2015年下降3%,而非保持不变;正式制造业的就业比例则会保持不变,而非上升2%。忽略中国(仅此一个观测值),几乎对回归没有影响,回归线常常会经过区域总量的点。因此,部门比例如何随禀赋而改变,对大多数国家来说是相似的。

然而,中国的增长,并非仅仅是对全球总量的一个增量:如果中国一直保持自给自足的非市场经济,其他国家在这段时期中发生的结构转变很可能大不一样。中国的贸易开放有效降低了全球土地/劳动比例,提高了受过基础教育工人占全球劳动力总数的比例,使其他发展中国家的比较优势从制造业转向初级产业,尽管在大多数例子中这一转变幅度并不大(Wood和 Mayer,2011)。简而言之,如果中国始终保持封闭,其他发展中国家在总体上会变得更工业化一些。

七、要素价格究竟怎么了?

HO理论预测的不仅是全球化对部门结构产生的效应,还有其对要素价格的影响。对此做出确切的分析超出了本文的范围,但是简要看一下要素价格的变动却很有价值,部分也可以作为此前对结构转变解释的检验(因为在理论上,数量和价格变动是相关的),而部分是因为这一问题的社会、政治重要性。

标准的HO预测是,贸易壁垒的减少将会有益于一国富足要素,而有损于其稀缺要素。因此,地租相对于工资,在土地富足国家应该会上升,而在土地稀缺国家则会下降;与此同时,在技术富足国家,熟练技术工人相对于非熟练工人,工资会上升,而在技术稀缺的国家则相反。由于缺少地租的数据,我们无法评估第一个预测的准确性。②虽然可供比较的跨国、跨期工资数据也很稀缺,但是用于第二个预测的一般评估已经很多了。

根据预测,1985-2015年间在技术富足的OECD国家,技术工人的工资相对非技术工人应该有所增加。③在其他地区,不同国家不同时期的结果各不一样,但也是技术工人相对非技术工人,工资有所增加。①发展中国家技术工人工资的相对上升有时候也与HO预测相一致:一些发展中国家(以及FSS)的技术富足程度是高于世界平均水平的,而在土地稀缺的国家正式制造业部门的扩张增加了受过基础教育的工人工资,使他们相对于那些受教育程度更低、因而只能就业与农业、非正式部门的工人,能够获得更高的工资。但在大部分人都具有一定文化素质的土地稀缺发展中国家,技术工人工资的相对上升与HO的预测相矛盾。

还有另外两个世界范围内的分配变动是标准HO理论无法解释的。其一是发达国家和部分发展中国家里收入分配中最高的那部分人群的大幅收入提升(Atkinson和Piketty,2010)。其二则是在大部分拥有相关数据的国家,非工资收入占GDP的比例大幅提高,即使在这段时间中利率经历了长期的下降(Timmer等,2014)。

因为从发达国家转移制造业技术诀窍而发生的合作成本下降,对结构转变作出了贡献,而这也帮助解释了上述分配上的不一致性。因为在发展中国家新开设的这些制造业活动,尽管按发达国家的标准来看并非技术密集型的生产活动,但是在当地已经比经济的其他生产活动更为技术密集,从而提升了土地稀缺发展中国家技术工人的相对工资(Wood,2002)。这些转移同时也为那些拥有技术诀窍的人群和企业产生了巨大的收益,这也成为高收入群体收入上升和非工资收入占GDP比例上升的推动力(Anderson等,2006)。

然而,最具有实践意义的是要素价格变动与HO理论极为一致。尽管Wood(1994)给出了明确的提前警告,OECD国家的政府仍然没有采取再分配政策以弥补非技术工人的损失,而是在事实上通过使赋税累进幅度减少而使他们的境况更为恶化,最终导致了一场对抗全球化的政治反对浪潮。

八、愿景与政策选项

在1985至2015年期间,全世界各国各地区与禀赋相关的部门专业化模式得到加强,原因是贸易成本和合作成本的下降。发达国家的制造业变得更为技术密集。发展中国家在总体上变得更为工业化,它们在世界制造业中所占的比例增加,但是这一进程集中于土地稀缺的东亚国家,尤其是中国。在土地富足的发展中地区,工业化停滞,甚至衰退,而在土地稀缺的南亚,工业化则被低识字率、弱基础设施所拖累。

部门结构在未来会如何演变,这对于加速发展的政策寓意是什么?世界经济的前进方向在当前是不确定的,原因包括政治波动、去碳化和自动化方面的争议(Ford,2015),以及关于持续性经济停滞的担忧(Mayer,2016)。然而HO理论为分析提供了框架,其中部门结构取决于三个因素:各国间无法流动的要素禀赋(技术、土地和劳动力);不可流动要素密集程度在不同产品间的区别;以及国际交易的壁垒高度。上述因素的变动会导致部门结构发生清楚定义的改变。

在这一模型中,贸易壁垒高度的变动将使世界经济从一种结构均衡转向另一种,在调整期过去之后,将不会再有进一步变动。在1975-1985年的停滞之后,1985年以来世界贸易占GDP比例上升的趋势早2011年后平息(WTO,2015),这或许意味着全球自1985年开始的应对壁垒下降的结构调整已经完成。②

政治反对浪潮可能反转政策壁垒下降的趋势,比如跨太平洋伙伴关系协议(TPP)、以及跨大西洋贸易与投资伙伴关系协议(TIPP)的失败,尽管这种反转的幅度可能要小于十九世纪第一波全球化后(Williamson,1998)。然而,交通和信息技术将会不断改善,更大范围的服务将会变得可贸易,而且在许多缺乏足够基础设施的发展中国家,还有巨大的降低非政策壁垒的努力空间。全球经济结构会进而继续按照禀赋呈现强专业化态势,并且朝着这一方向进一步深化,尽管或许不会太快。

这一结构转变将会使中国面临直接与OECD国家竞争的局面(后者已经专注于技术密集的制造业生产),且将会使世界技术密集制造品的价格相对于劳动密集制造品下降,与过去三十年的趋势形成对比(Fu等,2012)。世界价格的这一变动将会降低OECD技术工人的工资(以及所有国家的技术工人相对非技术工人的工资)。然而,这一价格变动,以及与它相关联的OECD国家制造业产出缩水,将会被技术密集产品的高收入需求弹性所抵消,甚至反转(Caron等,2014)。

其他土地稀缺的发展中国家会占据由中国空缺出来的劳动密集型制造业空缺(Wood和Mayer,2011)。它们的制造业部门产出和就业占比,尤其是正式就业比例,相对初级生产活动将会上升(以及,世界劳动密集型制造品价格上升,或至少停止下降,非技术工人将会相对受益)。印度在基础教育、基础设施和其他政策上弥补失去时间的努力是否会使其接手中国此前的大部分制造业份额,抑或是其他国家获得了大部分份额,比如可能是南亚或东亚,或是次撒哈拉非洲地区的土地稀缺部分,仍有待观察。

富国比穷国人口增长更慢,将会使二者的土地-劳动比更为接近(图2),根据预测,到2100年,非洲和亚洲在这一比例上的巨大差距,将会下降三分之二(UN,2015,表1)。但是如过去的千年那样,各国土地-劳动比的差异将会仍是世界经济的基本特征之一(Wood,2003,表2),而本文所讨论的土地稀缺与土地富足国家之间的相应部门结构差异也会持续。

通过提升专业化,国际贸易放大了这些差异,并致使土地稀缺与土地富足国家在积累技术和资本的过程中遵循不同的发展路径(Wood,2003)。特别地,一个土地稀缺的国家开放贸易后,会经历在劳动密集型狭义制造业实现专业化的过程,而一个土地富足的国家则更可能发展初级产品加工业,不出口狭义制造业产品,直至该国达到更高的人均技术水平,而到那时,其制造业比较优势将会位于更技术密集的产品。

土地稀缺的国家一般比土地富足的国家更富有:简单跨国人均GDP对应人均土地面积的弹性约为-0.2%,且在统计上显着,1985和2014年皆是如此。①反向关系在控制了平均受教育年数之后消失了,表明土地富足国家之所以更贫穷,是因为它们的教育程度更低。这并非巧合:在非技术密集的初级产品部门实行专业化,将会减少对教育的需求(Blanchard和Olney,2016)。这也是国家治理的质量对于土地富足国家的成功发展比对土地稀缺国家更为重要的原因(Mehlum等,2006)。

图7给出的区域加权平均数给出了一个不同的印象。在1985年,土地富足的地区比土地稀缺的地区更为富有,到了2014年仍是如此。②但是土地稀缺发展中地区更快的人均GDP增长速度缩小了二者之间的差距(而且使他们均按比例接近了世界最富有地区,也就是土地富足OECD国家的水平,而这一现象在其他土地富足地区均没有发生)。①换个角度说,亚洲的快速增长是世界初级产品相对价格上升的原因之一,这使得土地富足国家的贸易条件以上述数据无法表现的方式得到了提升,进而受益,并且在未来会持续如此。

图7 人均GDP,1985和2014年(单位:千美元,不变价格基准年份:2005年)

注:数据来自联合国国家账户总和数据库。在最富有的地区(土地富足的OECD国家),人均真实GDP在1985-2014年间平均每年增长1.6%。所有土地稀缺的发展中国家都超过了这一增长率(其他东亚国家4.2%;中国8.7%;印度4.7%;其他南亚国家2.4%),但是没有一个土地富足的地区超过了这一增长率(FSS地区1.5%;拉丁美洲1.4%;MENA地区1.6%;次撒哈拉非洲地区0.9%)。

图7还显示,土地富足和土地稀缺发展中国家的平均收入均远低于它们在OECD中对应的国家,要达到发达国家的收入水平,需要这两组发展中国家在许多同样的层面上实现提升。甚至是在贸易政策的领域,最优的实践也几乎是一样的:减少基础设施和其他非政策壁垒,支持出口商,避免严重扭曲的政策壁垒,非常谨慎地使用部门产业政策,警惕分配效应,尤其是针对穷人的分配效应。

然而,一些发展政策的细节,在两组国家当中确实存在不同(Wood,2003)。土地富足国家需要在供给侧做出更多努力以增加本国的教育。它们需要更多的人均基础设施,因为它们的人口密度更低。它们的训练和研究应该更加具有自然资源导向的特点,并且应该更注意减少土地拥有者和其他资产拥有者之间的不平等现象。在所有这些方面,以及它们各自优先事项的重叠领域,来自国际社会的明智援助将会同时裨益于这两组国家。

1. Anderson, E. (2005). “Openness and Inequality in Developing Countries: a Review of Theory and Recent Evidence”.[J],, 33(7): 1045-63.

2. Anderson, E., P. Tang and A. Wood (2006).“Globalisation, Co-operation Costs and Wage Inequalities”. [J],, 58(4): 569-95.

3. Atkinson, A., and T. Piketty (2010). Top Incomes over the Twentieth Century: A Global Perspective. [M], Oxford University Press.

4. Autor, D., D. Dorn and G. Hanson (2016). “The China Shock: Learning from Labour Market Adjustment to Large Changes in Trade”. [R], NBER Working Paper 21906.

5. Baldwin, R., and F. Robert-Nicoud (2014). “Trade-in-Goods and Trade-in-Tasks: an Integrating Framework”. [J],, 92(1): 51-62.

6. Blanchard, E., and W. Olney (2016). “Globalization and Human Capital Investment: Export Composition Drives Educational Attainment.”[D], http://web.williams.edu/Economics/wp/OlneyExportsandEducation.pdf

7. Caron, J., T. Fally and J. Markusen (2014). “International Trade Puzzles: a Solution Linking Production and Preferences”. [J],, 129(3): 1501-52.

8. Chor, D. (2010). “Unpacking Sources of Comparative Advantage: a Quantitative Approach”. [J],, 82(2): 152-67.

9. Copeland, B. (2013). “The Pollution Haven Hypothesis”. Lecture at University of Nottingham [D], https://www.nottingham.ac.uk/gep/news-events/public-lectures/nott-lec-int-econ/brian-copeland-2013.aspx

10. Davis, G. (2010). “Mongolia: Mineral Sector Strategic Analysis”. [R] Unpublished Report for UNIDO Division of Economics and Business,. Colorado School of Mines.

11. Felipe, J., A. Mehta and C. Rhee (2014, revised 2016). “Manufacturing Matters … but it’s the Jobs that Count”. [R] Update of Working Paper 420, 2014, Asian Development Bank.

12. Ford, M. (2015). Rise of the Robots: Technology and the Threat of a Jobless Future. [M] New York: Basic Books.

13. Fu, X., R. Kaplinsky and J. Zhang (2012). “The Impact of China on Low and Middle Income Countries' Export Prices in Industrial-Country Markets”. [J],40(8): 1483-98.

14. Goldberg P., and N.Pavcnik (2007).‘Distributional Effects of Globalisation in Developing Countries’. [J],, XLV(1): 39-82.

15. Haraguchi, N. (2014).“Patterns of Structural Change and Manufacturing Development”. [R], Working Paper 07/2014. Research, Statistics and Industrial Policy Branch, UNIDO.

16. Haraguchi, N., C. Cheng and E. Smeets (2016). “The Importance of Manufacturing in Economic Development: has this Changed?” [R], Working paper 1/2016. Department of Policy Research and Statistics, UNIDO.

17. Harrison, A., J. McLaren and M. McMillan (2011).“Recent Perspectives on Trade and Inequality”. [J],, 3: 261-289.

18. IMF (2016). [R],. October.

19. Markusen, J. (2001). “Contracts, Intellectual Property Rights, and Multinational Investment in Developing Countries” [J]., 53(1): 189-204.

20. Mayer, J. (2016). “How Could the South Respond to Secular Stagnation in the North?”[J]., forthcoming.

21. McMillan, M., D. Rodrik and I. Verduzco-Gallo (2014). “Globalisation, Structural Change and Productivity Growth, with an Update on Africa”.[J], 63: 11-32.

22. Mehlum, H., K.Moene and R.Torvik (2006). “Institutions and the Resource Curse’[J]., 116: 1-20.

23. OECD (2011). Divided We Stand: Why Inequality Keeps Rising. [M], OECD Publishing.

24. Owens, T., and A. Wood (1997). “Export-oriented Industrialisation through Primary Processing?” [J], 25(9): 1453-70.

25. Pritchett, L. (2013). The Rebirth of Education: Schooling Ain’t Learning [R]. Washington DC: Centre for Global Development.

26. Rodrik, D. (2013). ‘Unconditional Convergence in Manufacturing’. [J],, 128(1): 165-204.

27. Rodrik, D. (2016). “Premature Deindustrialisation”. [J],, 21(1): 1-33.

28. Romalis, J. (2004). “Factor Proportions and the Structure of Commodity Trade”. [J],, 94(1): 67-97.

29. Rotunno, L., and A. Wood (2016).‘Wage Inequality and Skill Supplies in a GlobalisedWorld’ [D]. http://www. amse-aixmarseille.fr/sites/default/files/_dt/2012/wp_2016_-_nr_34.pdf

30. Sen, K., and D. Das (2015). “Where Have all the Workers Gone? Puzzle of Declining Labour Intensity in Organised Indian Manufacturing”[J]., L(23): 108-15.

31. Smith, B. (2015). “The Resource Curse Exorcised: Evidence from a Panel of Countries’ [J]., 116: 57-73.

32. Timmer, M., A. Erumban, B. Los, R. Stehrer and G. de Vries (2014). ‘Slicing up Global Value Chains’. [J], 28(2): 99-118.

33. UN (2015).World Population Prospects: Key Findings and Advance Tables [R]. New York.

34. Williamson, J. (1998).‘Globalisation, Labour Markets and Policy Backlash in the Past’. [J], 12(4): 51-72.

35. Wood, A. (1994). North-South Trade, Employment and Inequality: Changing Fortunes in a Skill-Driven World. [M] Oxford: Clarendon Press.

36. Wood, A. (1998). “Globalisation and the Rise in Labour Market Inequalities” [J]., 108: 1463-82.

37. Wood, A (2002). “Globalisation and Wage Inequalities: A Synthesis of Three Theories”.[J], 138(1): 54-82.

38. Wood, A. (2003). “Could Africa be like America?”. In B. Pleskovic and N. Stern (eds), [R]. World Bank and Oxford University Press.

39. Wood, A (2009). ‘Heckscher-Ohlin in Theory and Reality’.in P. Arestis and J. Eatwell (eds), [R] Issues inEconomic Development and Globalisation. London: Palgrave Macmillan.