■牛飞翔 姜海禹 黄 诚 董雨冉 朱娅萱 安徽大学商学院

一、引言

近年来,由于新冠疫情影响以及纷繁复杂的国际局势冲击,我国市场主体接连受到各类挑战,经营风险对企业发展的长远利益造成不良影响。高质量营商环境有助于企业规避各类风险,为市场经济可持续增长和打造企业的长期竞争力提供先决条件。梳理相关文献发现,学术界鲜有将营商环境作为自变量,研究营商环境与企业经营风险之间的关系。因此,优化营商环境是否可以显着影响企业经营风险值得研究。

本文选用中国A 股资本市场相关上市公司的财务数据作为初始研究样本,选取营商环境为解释变量,企业经营风险为被解释变量,资产收益率、资产负债率、现金流等企业微观层面指标为控制变量,将其纳入同一个分析框架,检验营商环境与企业经营风险之间的关系。

本文的边际贡献主要包括:实证检验了营商环境与企业经营风险之间的关系,发现优化营商环境在降低企业经营风险方面作用显着,为政府通过优化营商环境引导企业实现高质量发展和企业控制自身经营风险拓展了现实依据;进一步分析发现,对于企业不同的产权性质和规模,优化营商环境对于经营风险的降低起异质性作用。

二、理论分析与研究假设

营商环境是指区域内影响市场主体经济活动的综合外在环境,良好的营商环境能够打破资源配置的市场壁垒,促进生产要素的合理聚集,促进企业健康发展,带动城市经济增长。

从企业层面来看,营商环境的改善有助于减少信息不对称,降低交易性制度成本(Branstetter et al,2014)。企业全要素生产率在营商环境优化的过程中得到进一步提升,为企业注入了更多活力(申烁 等,2021)。

从行业层面来看,行政审批制度改革与部分企业管制的放松,在提升市场的竞争程度的同时减少了市场集中度,有利于让市场机制发挥主导作用(毕青苗 等,2018),进而引导大企业实现组织变革,减少官僚主义,解决中小企业面临的融资困难、抵御风险能力弱等问题(白俊红,2011),精准推进供给侧结构性改革,促进转型升级,为行业的健康稳定发展注入更多源头活水。

从城市层面来看,董志强等(2012)证实了有利的制度软环境可以显着加速城市的经济增长。区域营商环境改善有助于提升企业的获得感,引导本地产业结构升级(吴义爽 等,2021),促进企业加大科研力度,充分利用各类投资主体的竞争优势优化城市层面的要素资源配置,从而提高城市竞争力水平。

在投资环境方面,有研究发现企业对外直接投资没有增加反而降低了企业的经营风险,主要在于企业国际多元化提升了企业对外直接投资的经营风险弱化效应(方慧 等,2021);在政策环境方面,有学者从成本黏性视角出发进行研究,发现去产能、去杠杆、降成本三项任务能够显着抑制企业成本黏性、降低经营风险(邵文武 等,2020);在客户层面,良好的营商环境下客户持有较高的认可度,企业对于风险的适应能力相对得到提升,从而对于降低企业的经营风险起积极作用(Johnstone,2000)。

基于此,本文提出以下假设。

H1:其他条件控制下,优化营商环境可以降低企业经营风险。

三、研究设计

1.样本选取和数据来源

本文选取中国A 股资本市场2010—2018 年上市公司数据为初始研究样本。参考相关研究,按顺序剔除以下对回归结果产生影响的因素:①资产负债率异常大于1 的观测样本;②处于ST、*ST 等状态的观测样本;③相关研究变量数据缺失的观测样本。本文对所有连续变量进行双侧1%的缩尾,并与省级层面营商环境数据匹配,最终得到10463 个年度—企业样本观测值。研究数据来自CSMAR 与WIND 数据库。

2.模型设定与变量选取

为了考察地区营商环境作用于企业全要素生产率的关系,本文构建以下基准回归模型:

考虑营商环境作为宏观变量的作用滞后性,本文使用上一年度的市场化指数来衡量营商环境,MARi,t表示企业i所在地区t年的营商环境水平;Riski,t表示企业i在t年的经营风险程度;Controli,t表示控制变量;YEAR和INDUS分别是年份和行业固定效应;ε为扰动项。本文基准回归关注核心解释变量的系数,若显着且为正,则表示地区营商环境优化能显着降低企业的经营风险,H1 成立。

(1) 被解释变量:企业经营风险(Risk)

已有研究主要从两个角度对企业风险承担能力进行度量:盈利波动性和股票回报率波动性。企业的风险越高,两个角度的指标波动性也越高。周泽将等(2019)选用了总资产收益率标准差与极差来衡量。参考以往研究(王竹泉 等,2017),本文采用企业盈利的波动程度来衡量经营风险。

利用第t-4 年至第t-1 年的息税折旧摊销前利润率滚动取值的标准差计算出经营风险,鉴于计算结果不服从正态分布,本文采用了代表经营风险的息税折旧摊销前利润率标准差的累积分布概率,并以此衡量经营风险。

(2) 解释变量:营商环境(MAR)

营商环境(MAR)借鉴马骆茹等(2017)的做法,用樊纲和王小鲁编制的“市场化指数”表示。

(3) 控制变量

参考周泽将等(2022)的研究,本文选取以下变量作为控制变量:资产负债率LEV、盈利能力ROA、企业规模SIZE、成长能力GROW、股权集中度FIRST、董事会规模BOARD、现金流CASH、独立董事比例INDR、两职合一DUAL、公司上市年限LISTY、人力资本投入WAGE、高管持股比例MS、产权性质SOE。

四、实证研究与结果分析

1.多元回归分析

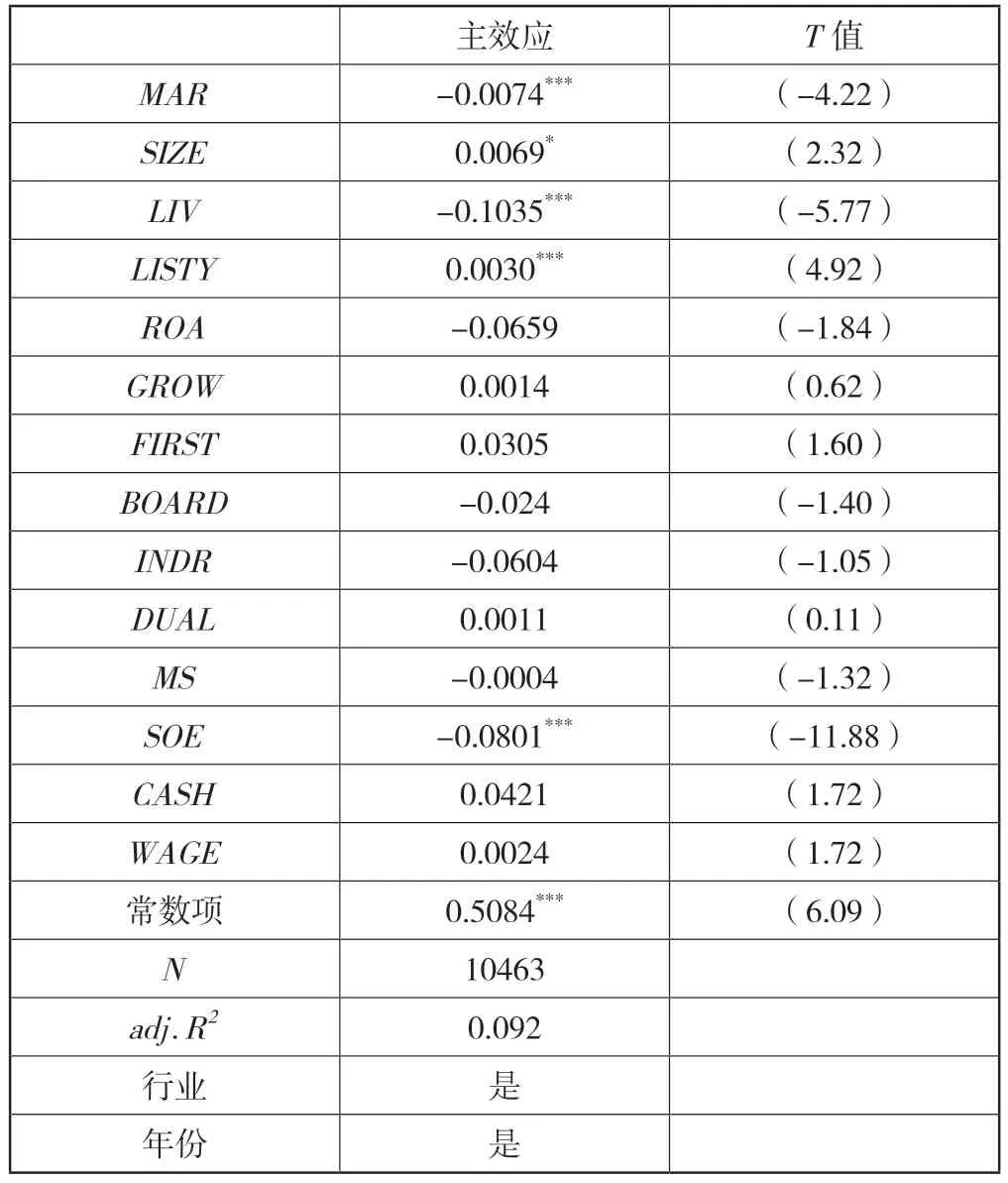

表1 汇报了营商环境(MAR)与企业经营风险(Risk)之间关系的多元回归分析结果,主效应列显示控制行业年度固定效应的回归结果,营商环境MAR回归系数为负且在1%的水平上显着,说明地区的营商环境越好,当地企业所承担的经营风险就越小,进而促进企业高质量发展,验证了H1。

表1 营商环境(MAR)与企业经营风险(Risk)

2.稳健性检验

本文通过豪斯曼检验来检验核心解释变量营商环境是否存在内生性问题,但由于在异方差情况下,豪斯曼检验不成立,于是采用了异方差稳健的德宾-吴-豪斯曼检验进行检验,结果chi2 (1) = 9.4607(P= 0.0021),在1%的水平上拒绝了“营商环境外生”的原假设,结果显示核心解释变量具有内生性。本文还参考申烁(2021)的研究,先采用运用两阶段最小二乘法(2SLS)进行回归,用地形起伏度作为营商环境的工具变量,从而克服回归模型的内生性,回归结果中营商环境的系数显着为正,所以良好的营商环境对企业全要素生产率提升的影响依然为促进作用,证明本文结论的稳健性。

3.异质性分析

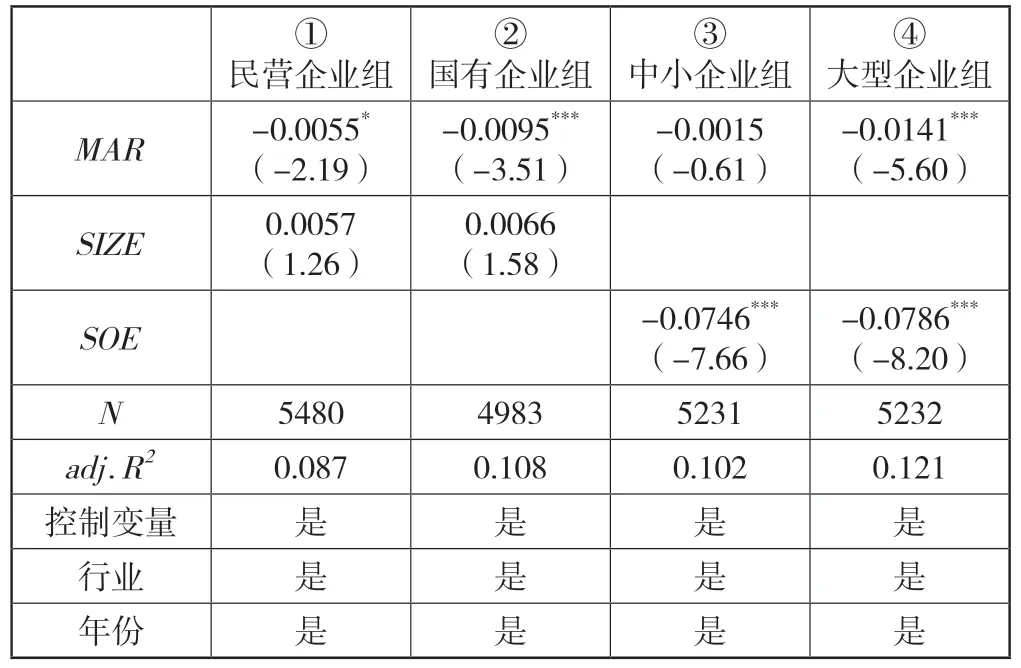

以上分析表明,良好的营商环境可以助力企业降低经营风险,然而企业的产权性质、规模大小等差异在一定程度上会影响营商环境降低企业经营风险的效果,为此本文从这些角度展开异质性分析,结果如表2 所示。

表2 营商环境与企业经营风险的异质性分析结果

企业间产权的差异性源于中国独特的制度背景。相比于民营企业,国有企业具有资源禀赋等一系列优势,本身经营较为稳定,承担的经营风险相对较小。考虑到产权性质导致的企业经营目标与理念上的差异,风险不仅意味着经营活动的稳定性,同样意味着更多的机会收益,本文预计民营企业在地区营商环境优化降低企业经营风险方面的效果不明显,而国有企业在地区营商环境优化降低企业经营风险方面的效果较为明显。回归①的结果在10%的程度上显着为负,而回归②的结果在1%的程度上显着为负,同时回归②的系数小于回归①,说明相比于民营企业,国有企业在地区营商环境优化过程中能明显降低更多的经营风险,符合本文的预期结论。

“船大压风浪”,企业的规模越大,调整经营所付出的成本也就越大,在难以做出大规模调整、整体盈利比率较小的同时,收获的是较小的经营风险承担水平,考虑到中小企业更容易通过承担风险获取高比例收益,本文预计中小企业在地区营商环境优化降低企业经营风险的过程中效果不明显,而大型企业较为明显。表2 中的③、④展示了基于企业规模进行分组回归的结果。回归③中MAR的系数为负但不显着,回归④中MAR的系数在1%的程度上显着为负,表明相比于中小企业,地区优化营商环境降低经营风险的效果在大型企业中更为显着,可以进一步提高大型企业经营的稳定性。

4.结论与政策启示

本文筛选并选用中国A 股资本市场相关上市公司的财务数据,实证分析营商环境优化对企业风险的影响。主要研究结论可以概括为:营商环境与企业经营风险显着负相关,地区拥有越好的营商环境,当地企业所承担的经营风险就越小。营商环境对企业经营风险的影响具有异质性,在营商环境优化降低企业经营风险的效果方面,国有企业优于民营企业,大型企业优于中小型企业。结果具有良好的稳健性。

本文的研究结论将为通过优化营商环境来降低企业经营风险提供相关政策性建议:第一,实时把握住营商环境的变动趋势和区域状态并维持提升的态势,为发展迟缓的地区及时做出调整,维护好区域联动机制,以更好发挥营商环境的效应;第二,将重点更多地投入完善企业内部控制上,提升内控水平,可以从营造良好内控环境、强化内部控制风险评估能力、强化人才培养与激励机制等方面入手;第三,发挥国有企业和大型企业在优化营商环境、降低企业经营风险方面的优势,并根据中小、民营企业的薄弱环节进行有针对性的强化与政策扶持,纠正落地执行偏差等问题,发挥溯源治理机制、市场准入机制、政企双向信息交流机制、鼓励创新机制等的作用。