●杨雅琴

一、引言

党的十九大对生态文明建设做出了详细部署,提出要打好三大保卫战,开展七场标志性重大战役和四个专项行动。中央环保督察深入推进,环境监管力度明显加强,政策、执法环境极大地推动了环保产业的市场化发展,有效释放了环保产业的市场空间。环保行业作为我国的战略新兴产业,受到国家高度重视,在经济增长中发挥着越来越重要的作用。环保上市公司近年来规模和数量不断扩大,其经营管理方式也渐趋专业化和精细化,在环保行业中发挥着标杆作用。有效评价不同领域环保上市公司的经营效率,准确分析我国环保上市公司的发展现状、预测发展趋势对于提升企业竞争力、促进整个行业发展有重要意义,更是符合近年来规划的发展内涵,这对于推进绿色发展,加强生态文明建设具有重要的理论与实践意义。

二、文献综述

国内关于环保上市公司的相关研究起步较晚。吴晓庆、陆根法等(2009)利用DEA数据包络法对19家上市公司的经营效率分类别进行了分析。张雪梅(2014)对西部地区环保产业上市公司进行了效率评价,指出技术进步对公司效率有显着贡献。张根文、唐琴等(2015)对43家上市环保公司的技术效率及影响因素进行了实证分析,规模效率低下是导致技术效率较低的主要原因。王春波、张雪梅等(2016)运用DEA对69家节能环保类上市公司的融资效率进行行业评价和整体评价,指出节能环保产业融资效率普遍不高。胡云霞(2016)利用27家节能环保产业上市公司2009—2015年面板数据,分析金融对其支持的DEA绩效。任毅、刘婉琪等(2017)利用DEA-BCC模型和Malmquist指数法对我国26家旅游上市公司2011—2015年经营效率进行静态和动态测度,发现旅游上市公司的经营效率因主营业务和管理理念的差异而不同。郭成更(2018)应用DEA-Malmquist指数法,分别从静态和动态视角,测度和分析了京津冀13家节能环保上市公司2009—2016年的融资效率。原云霄、王宝海等(2019)构建数据包络分析DEA—BCC模型与Malmquist指数模型对2011—2016年30家我国生物科技上市公司经营效率做静态和动态分析。

综上所述,既有研究学者对环保行业经营效率和DEA方法的研究运用为本文提供了重要参考依据和借鉴。但目前对环保产业细分领域下的动态经营效率评价鲜有涉及。因此,本文做出了以下完善:第一,根据环保行业主营业务的不同对环保上市公司进行细分,比较不同细分领域的经营效率。第二,根据不同细分领域的特点,选取能反映行业共性和细分领域个性的评价指标。

三、研究方法

本文采用DEA-BCC模型和Malmquist指数对环保上市公司进行静态和动态分析。针对静态测度,采用基于规模报酬可变假设的BCC模型,这一模型在CCR模型的基础上可将综合效率分离成纯技术效率和规模效率,可确定规模效应和纯技术效率对企业发展的影响。基于近年来我国环保行业内部呈现出较大的差异性,动态分析环保行业经营效率更加凸显重要性。Malmquist指数能动态测量全要素生产率(TFP),突出强调了技术进步水平、组织专业化水平和生产创新能力对企业发展的影响,其在我国追赶发达国家的技术水平与创新能力的现代管理中尤为必要。

四、评价指标体系构建及样本选取

(一)评价指标体系构建

基于DEA模型测度我国环保上市公司的经营效率,其结论的正确性与评价指标选取的合理性密切相关。因此,评价指标的选取应遵循如下原则:首先,DMU数量应不少于投入产出指标数量的乘积,并且不少于投入产出指标数量之和的三倍。其次,投入和产出指标能够充分反映环保行业不同细分领域的特点,并准确衡量样本公司的经营效率。最后,指标选取要考虑数据的易得性、可比性。

自中央提出打好“蓝天、碧水、净土”三大保卫战以来,环保行业逐渐细分化,形成了大气污染防治、水污染防治、固废处理与资源化、环境监测与检测为主的四大领域。进行行业细分是当前市场集中程度越来越高的必然选择,也是环保公司在激烈竞争下实行差异化战略的结果,更是适应了不同消费者的偏好需求。这在一定程度上可以降低企业的经营成本,提高经济效益,使企业更好集中资源投入目标市场,以细分市场的发展带动整个行业的发展。

环保行业的不同经营领域因其发展程度、国家政策的倾斜效果、以及市场融资的偏好度等特点,使其资产总额、营业总成本、净利润、营业总收入存在较大的差异;以上指标又是衡量公司盈利能力、运营能力、发展能力的较好选择。因此,本文在充分参考不同细分领域特点的基础上,综合考虑公司经营的评价维度,依据指标选取的原则选择了以下指标。

1.投入指标。一是资产总额。资产是企业未来经济利益的来源、生存运作的基础,资产总额直接反映了企业的经营规模和融资能力。二是营业总成本。营业总成本是环保企业日常经营活动中的所需成本,是测度企业营运能力的重要指标。

2.产出指标。一是净利润。净利润是企业在日常经营和资本运作中获得的盈利情况的反映,是衡量企业盈利能力的主要指标。二是营业总收入。企业的经营发展靠日常经营中的营业收入持续推动,是企业运营能力和发展能力的体现。

(二)样本选取

本文以申银万国行业分类为标准,将2015—2018年度在沪、深证券交易所上市的48家环保公司作为研究样本。为保证样本数据的准确有效,选取在2015年前上市且在研究年限内未被披露为财务状况有问题、未被摘牌的公司作为研究对象。最终确定共有35家公司符合要求,按照各环保公司主营业务的差异将这35家公司分为4类,即水污染防治、大气污染防治、固废处理与资源化、环境监测与检测。本文统计数据来源于巨潮资讯网站、行业细分依据我国环境保护产业协会标准,数据处理采用deap2.1软件进行分析。

运用DEA分析方法,明确要求所选取的输入输出指标数值必须为正值,而在原始数据中,净利润出现了负值,因此,对其进行归一化处理如下:

zij=0.1+0.9*(xij-min(xij))/(max(xij)-min(xij))

其中,zij∈[0.1,1];i,j=1,2,…n。

五、我国环保上市公司经营效率的测度与分析

(一)我国环保上市公司经营效率的静态分析

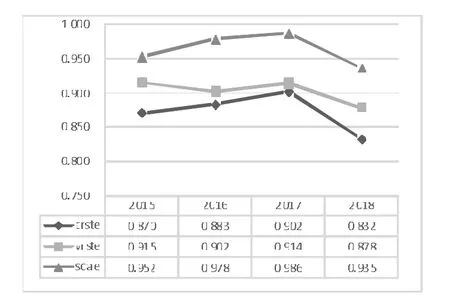

1.行业总体经营效率分析。综合技术效率用来衡量环保上市公司整体资源配置情况和使用效率,当决策单元(DMU)的综合效率等于1,则说明该决策单元的投入和产出是有效的。35家环保上市公司在2015—2018年的经营效率如图1所示。

图1 2015—2018年各效率平均分布趋势

图1 可见,35家公司的平均综合技术效率(crste)为0.872,总体投入/产出存在冗余或不足,生产经营效率还有较大的改善空间。我国环保行业的综合技术效率经历了先上升后下降的过程,2015—2017年环保行业的综合技术效率处于上升阶段,2017—2018年处于下降阶段。

从分解来看,综合技术效率(crste)可拆分为纯技术效率(vrste)和规模效率(scale)的乘积。如上图1所示,由调查样本得到的平均经营效率中,恒有综合技术效率 (crste)<纯技术效率(vrste)<规模效率(scale)<1,这表明技术创新水平较低是影响环保上市公司经营的效率的主要原因。

2.分经营领域效率分析。

(1)综合技术效率。如下图2所示,不同领域环保上市公司的综合技术效率有一定差异。大气污染防治领域公司的平均综合技术效率最低,为0.819;环境监测与检测领域的平均综合技术效率最高,为0.918。该领域作为环保产业中的新兴领域,其较高的综合技术效率水平与灵活的组织结构,先进的管理制度密切相关。

图2 分经营领域各效率均值

(2)综合技术效率的分解。如上图2可见,在规模效率上,水污染治理和固废处理与资源化领域的年均规模效率较高,为0.979;而环境监测与检测的年均规模效率较低,为0.939,这些公司的经营规模还未达到最优,可通过兼并重组等手段实现规模效应。在纯技术效率上,环境监测与检测领域的年均纯技术效率较高,为0.978;大气污染治理领域的年均纯技术效率较低,为0.856。由此可以看出,不同细分领域的公司在纯技术效率和规模效率上也存在一定差异,环境监测与检测领域的环保上市公司应根据实际调整经营规模,以实现规模效率的最优化;大气污染治理领域的公司需要加快技术的研发,促进创新成果转化为生产力。

(二)我国环保上市公司经营效率的动态分析

静态分析只能提供当年样本决策单元效率的信息,因此本文进一步以环保行业上市公司2015—2018年的面板数据,利用Malquist指数来分析其动态效应。

1.环保上市公司动态效率整体分析。

(1)全要素生产率。如表1所示,35家环保上市公司2015—2018年的全要素生产率平均变动指数为0.978,反映了现有要素投入水平下产出的动态下降幅度。2015—2016年以3.3%的幅度下降;2016—2017年以0.1%的幅度下降;2017—2018年以3%的幅度下降。全要素生产率不稳定的增减趋势说明环保上市公司在尝试调整生产经营方式,寻求最优的生产效率。

表1 2015—2018年环保公司经营效率Malmquist指数及构成变化

(2)全要素生产率的分解。如上表1所示,环保上市公司的技术效率变动指数和纯技术效率变动指数分别呈现年平均3%、2.3%的下降趋势。这说明现阶段公司的技术创新与生产管理之间没有形成相互促进的协调关系,束缚了先进技术的充分发挥作用,环保上市公司应进一步提升运营管理能力以提高技术运用的效率。

从时间维度上看,各效率值变动差异较大。技术效率变动指数和纯技术效率变动指数呈现着一致的变化,经历了先微小幅度增加再下降的过程;技术变动指数一直上升;规模效率变动指数一直下降。这说明整个环保产业的技术边界在调查期间有一定改善和提升,但受制于现有管理水平、经营规模等,先进的技术难以发挥效应。

2.分经营领域Malmquist指数分析。

(1)全要素生产率。如图3所示,可以看出各细分领域的全要素生产率变动差异较大。水污染防治领域和环境监测与检测领域的年平均全要素生产率呈现上升趋势,分别上升4.1%和1.3%;而大气污染防治和固废处理与资源化领域的年平均全要素生产率呈现下降趋势,分别下降2.6%和3.4%。水污染防治领域和环境监测与检测领域的技术进步水平、组织专业化水平和生产创新能力有了一定程度的提高;而大气污染防治领域和固废处理与资源化领域的全要素生产率还有待改进。

图3 分领域平均Malmquist指数值

(2)全要素生产率的分解。从全要素生产率的分解看,大气污染防治领域和水污染防治领域年平均技术变动呈现上升趋势。这说明这些领域全面加大了对技术的投入,试图利用技术进步提高全要素生产率。但是,大气污染防治领域的年平均技术效率变动指数较低,现有的管理水平难以使技术发挥效用。固废处理与资源化领域年平均技术效率、技术变动、纯技术效率、规模效率均呈现下降趋势。该领域的公司需要集中力量改革经营、创新技术以促生产。环境监测与检测领域的年平均技术效率变动指数和规模效率提高不明显。

六、结论

本文结合DEA-Mamlquist方法对5家公司环保上市公司在2015—2018年的经营效率进行了静态和动态测度,并对其资源使用情况进行了分析。

(一)静态评价

环保行业整体经营效率较低,总体投入/产出存在冗余或不足,并且环保上市公司经营效率的提升主要受制于技术创新水平。此外,有大部分公司处于规模递增阶段,可利用规模红利来获取更高的收入水平和利润水平。

在细分领域上,公司的综合技术效率存在一定差异性。环境监测与检测领域的平均综合技术效率最高,大气污染防治领域的综合效率较低。

(二)动态评价

环保上市公司的经营效率处于年平均1.3%的动态下降态势,其技术利用效率和技术水平较低;全要素生产率(TFP)的变化呈现不稳定的递减趋势,说明该行业在创新、管理与技术水平提升方面有较大的空间。从时间维度上看,各效率值变动差异较大。整个环保产业的技术边界在调查期间有一定改善和提升,但受制于现有管理水平、经营规模等,使先进的技术难以发挥效应。

在细分领域上,各领域的全要素生产率变动有一定差异。水污染防治和环境监测与检测的年平均全要素生产率呈现上升趋势,前者主要是由于技术创新带来的,后者是技术利用效率提高和规模效率提高的结果。大气污染防治和固废处理与资源化的年平均全要素生产率呈现下降趋势,全要素生产率还有待提高。