●焦 点

一、引言

近年来,我国金融市场快速发展,监管制度和法规日益完善,市场体系日趋成熟。债券市场已成为我国金融市场体系中最具活力的部分,在提高市场融资效率、服务实体经济、促进经济发展方面扮演着重要的角色[1]。当前,我国债券融资规模占比不断增加,已经超过股票市场融资,具有广阔的发展前景。可转换债券是债券的一种形式,可转换债券发行首先是为降低融资成本,发行可转换债券所支付的利息比普通债券的固定利率要少;其次,可转换债券包含期权价值,对投资者有强大的市场吸引力[2]。

可转换债券定价是否合理,在一定程度上决定着发行方通过可转换债券进行融资的成败,只有合理定价才能为发行方获得融资,达到降低融资成本的目的,赢得投资者对公司业绩的认可和期待,合理定价是保证可转换债券市场运行态势良好的关键[3]。国外对可转换债券定价的研究较为成熟,国内可转换债券的发展与理论研究脱节,可转换债券种类不够丰富。因此,通过借鉴发达市场的定价理论与方法,结合我国市场实际,才能制定出符合我国国内市场实际的定价模型。

在可转债扩容的大背景下,我国可转换债券发展仍面临着上市公司融资方式不合理,股权融资和债券融资比例不协调,上市公司未能充分利用创新型金融衍生工具进行融资等亟待解决的问题[4]。因而,发展可转换债券市场,完善可转换债券制度和解决可转债实际应用难点,可以在一定程度上解决上市公司融资结构问题。可转换债券不仅可以降低发行方的融资成本,也可以让投资者获得行使转换权以获利的机会[5]。本文将可转换债券的股权价值和债券价值分离,首先利用未来现金流量现值法对可转换债券的债券价值进行定价,然后利用传统B—S模型对2015—2020年发行的符合B—S定价模型假设条件的可转换债券期权价值进行定价,最后利用加入附加条款的拓展B—S模型对可转换债券样本数据进行二次定价,同时与第一次定价进行比较。

二、基于B—S模型的传统定价分析

本文利用B—S定价模型的传统方法对样本数据进行研究,首先将HFZY转债作为样本代表进行分析和计算,在定价过程中分别计算可转换债券的债券价值和期权价值。

(一)样本数据

本文选取2016—2020年发行的24只可转换债券为样本数据,分别为2016年发行的HF转债;2017年发行的SL转债、GH转债、ZHH转债、GHH转债、YJ转债;2018年发行的HY转债、SH转债、ZH转债、DL转债、SJ转债、ZD转债、ST转债;2019年发行的NS转债、TR转债、ZG转债、HFZY转债;以及2020年发行的MS转债、SD转债、HZ转债、TE转债、DH转债、华天转债和XG转债。经过筛选,最终得到19只可转换债券,选取2020年11月21日前的100个交易日的数据。

(二)纯债价值的计算

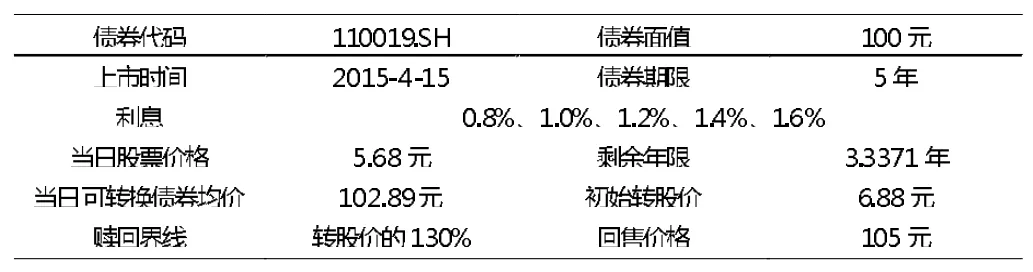

HFZY转债基本信息如表1,其主体资信优良,履约能力较强,盈利能力在市场中处于较高水平,发展前景较好,可以保证可转换债券的本息偿付。

表1 HFZY转债的基本信息(2020年11月21日)

鹏元资信评估有限公司对该可转换债券的信用进行了专业的评级,根据评级报告显示,该可转换债券的信用评级为AA级,能够保证可转换债券的安全性,违约风险较低。同时,该可转换债券的债信由牡国投记性连带责任保证担保,进一步地降低了信用风险。

结合以上内容计算HFZY转债的价值:

将一般债券的价值和到期日能够得到的利息加本金进行贴现,得出债券发行时的价格。贴现率就是市场上正在交易的一般公司债券的平均到期收益率。在选取一般公司债券的平均到期收益率时,选用与可转换债券的到期日比较接近的债券进行计算。与HFZY转债到期日比较接近的一般公司债券平均收益率是5.30%,HFZY转债的债券2020年11月21日价值部分计算过程和结果如下:

同理,本文选取的其它可转换债券样本2020年11月21日当日债券价值如下:SL转债(94.45)、HF转债(92.71)、GH转债(91.14)、HY转债(92.81)、ST转债(93.04)、ZH转债(80.35)、DL转债(92.14)、NS转债(83.65)、TR转债(86.67)、MS转债(80.88)、SD转债(81.43)、SJ转债(89.30)、ZD转债(95.56)、YJ转债(91.39)、HZ转债(83.94)XG转债(82.44)、TE转债(83.16)、华天转债(80.08)。

(三)转股期权价值的计算

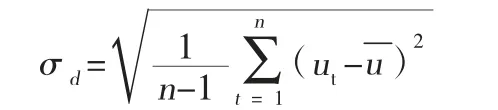

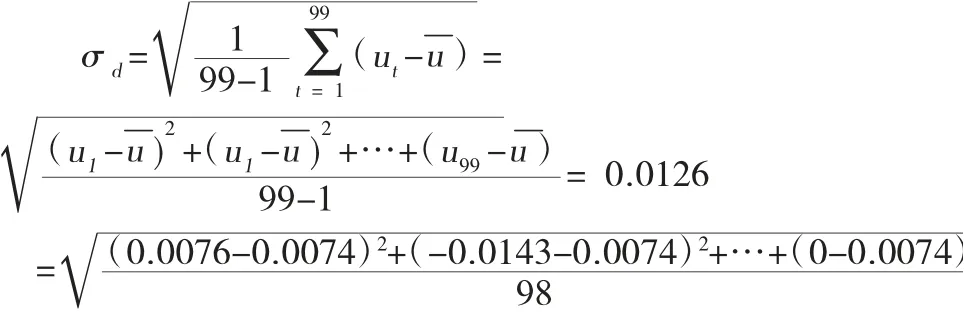

1.确定标的股价的年波动率σ。根据我国目前证券市场的实际情况,本文借鉴田敬华(2015)的研究采用历史波动率替代标的股价隐含波动率[6]。确定样本之后,从数据库中获取某一时间内的标的股价(St),St表示第t天的估价;再计算标的股价的连续复利收益率ut,即相邻两天股票价格的对数值之差,即ut=lnst-lnst-1;最后计算标的股价年波动率,股票价格日波动率为股价连续复利收益率的标准差,即:

其中u是ut的平均值,年波动率

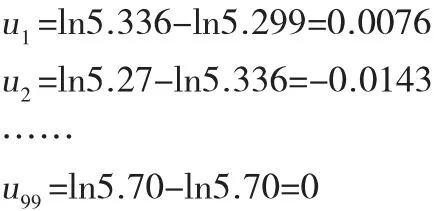

本文以天为时间间隔,以2020年11月21日为截止日,选取HFZY转债2020年6月26日至11月21日区间,100个交易日的股价作为观察样本。标的股票HFZY股票价格的日波动率计算过程如下:

第一步:计算标的股价连续复利收益率

第二步:计算连续复利收益率的平均值

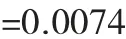

第三步:计算股价的日波动率

第四步:计算标的股票价格的年波动率

2020年的股票交易日为251天,则T=251,标的股价的年波动率为:

2.确定无风险利率rc。因为我国银行存款的违约风险非常低,所以本文计算过程中选用可转换债券同期银行存款利率R作为计算参数,再通过公式rc=ln(1+R)将利率转化为连续年复利率,最后得到的数据为无风险利率。HFZY转债发行于2019年4月,期限为5年,对应的数据则为2019年4月份5年期的银行存款利率5.2%,那么无风险利率的计算结果为ln(1+5.2%)=4.98%。

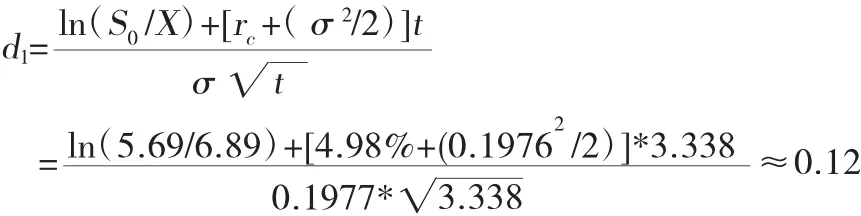

将参数数值代入Black—Scholes定价模型进行计算,得到样本数据的期权价值:

第一步:各参数数值如下

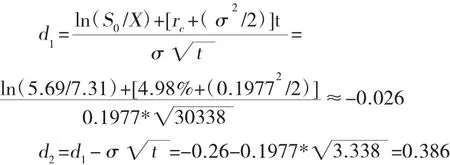

第二步:计算d1、d2

第三步:计算N(d1)、N(d2)

N(d)表示在标准正态分布中离差小于d的概率。查阅正态分布下的累计概率表可以得到:

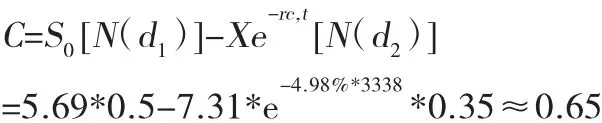

第四步:计算转换期权的价值

(四)基于B—S模型的传统定价效果分析

HFZY转债的转换比例为14.51(100/6.89),将HFZY转债的转换比例代入计算,可以得出该可转换债券的转换期权价值为0.76×14.51=11.03元,通过Black—Scholes定价模型得出HFZY转债11月21日的理论价格为:

HFZY转债的价值=纯债券价值+期权价值=88.78+11.03=99.81元

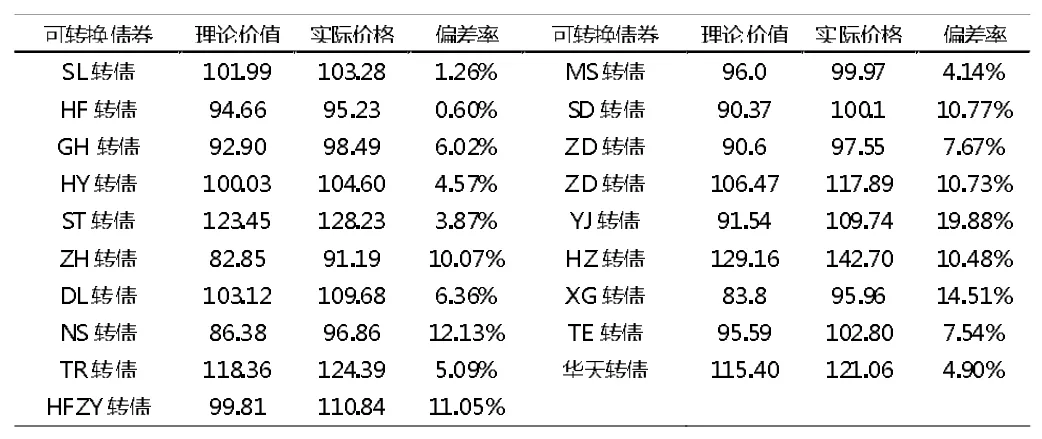

而HFZY转债11月21日实际价格为110.84元,相对于理论价值的偏差率为11.05%。对样本数据进行逐一计算,再比对理论价格与实际价格,结果如表2所示。由表2数据可知Black—Scholes定价模型适用于本文可转换债券样本数据的定价,同时该方法得出的可转换债券理论价格大都小于样本所对应的实际价格。计算理论价格与实际价格之间的偏差率,最小为HF转债的0.6%,最大为YJ转债的19.88%,样本数据平均偏差率为7.98%,在可接受的误差范围内。由此可见,该模型计算所得可转换债券的理论价格与实际价格较为接近,不会出现误差过大的结果。

表2 利用传统Black—Scholes定价模型计算得出理论价格与实际价格对比

三、基于B—S模型的拓展定价分析

传统的Black—Scholes定价模型只计算期权价值,没有计算附加期权条款价值,要减小理论与实际价格之间的误差,就需要计算可转换债券附加期权价值。因此,本文在传统的Black—Scholes定价模型的基础上进行优化,将模型拓展应用于可转换债券附加期权价值的计算。

(一)赎回期权价值的计算

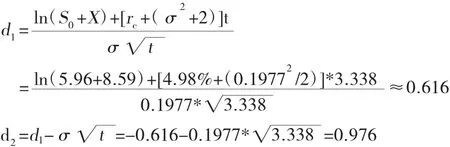

首先,计算赎回权价值的原理是基于前文阐述Black—Scholes定价模型传统计算方法再进行调整的。标的股票价格S0、可转换债券距离到日期的年限t、股价的年波动率σ、无风险利率rc这四项参数数值不变,只有执行价格X需要做出调整。赎回条款“……如果发行公司标的股票在任意连续30个交易日中至少有20个交易日的收盘价不低于当期转股价格的130%……公司有权按规定将可转换债券赎回”,根据这一内容,赎回权看作转换权时标的股价必须大于大于转换权的1.3倍。那么计算赎回期权过程中,执行价格X为8.96(6.89×130%)元,代入Black—Scholes模型进行计算,步骤如下:

第一步:各参数数值如下

第二步:计算d1、d2

第三步:计算N(d1)、N(d2)

N(d)表示在标准正态分布中离差小于d的概率。查阅正态分布下的累计概率表可以取得结果。

第四步:计算转换期权的价值

计算出每份赎回期权的价值为0.28元,每份HFZY转债包含的赎回期权价值为3.94(0.28×14.54)元。

(二)回售期权价值的计算

回收期权价值的计算与赎回期权的原理相同,除执行价格X需要根据条款内容调整之外,其余参数的数值都维持不变[7]。回售条款内容“在满足一定条件下,可转换债券持有人有权将其持有的可转换债券全部或部分按面值的106%回售给发行公司”显示,回售期权看做转换期权时,可转换债券的面值是原来的1.06倍,也就是106元,执行价格通过计算可得7.31[106/(100/6.89)]元,代入Black—Scholes模型的计算公式进行计算,步骤如下:

第一步:各参数数值如下

第二步:计算d1、d2

第三步:计算N(d1)、N(d2)

N(d)表示在标准正态分布中离差小于d的概率。查阅正态分布下的累计概率表可以得到:

第四步:计算转换期权的价值

计算出每份回售期权的价值为0.65元,每份HFZY转债包含的回售期权价值为9.45(0.65×14.54)元。

(三)基于B—S模型的拓展定价效果分析

根据前文的计算结果,可以得出HFZY转债期权价值=11-3.94+9.4=16.46元,进而得到HFZY转债理论价格为:

HFZY转债理论价值=纯债券价值+期权价值=88.78+16.46=105.24元

11月21日当日HFZY转债的实际价格为110.84元,相对于理论价格的偏差率为5.32%。

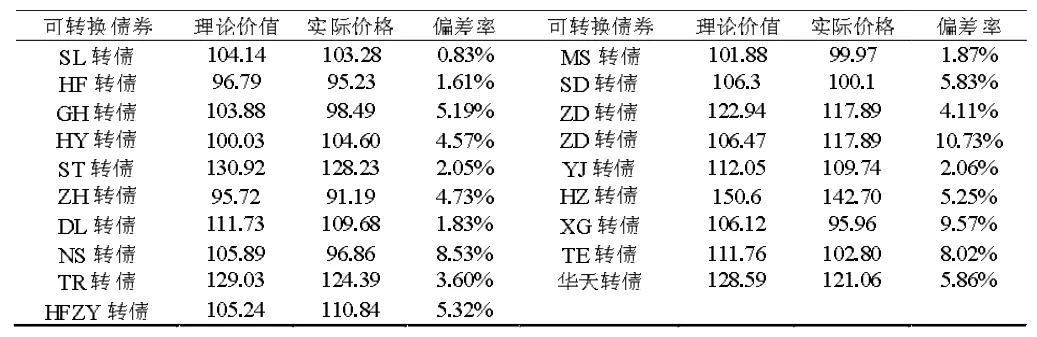

样本数据理论价格与实际价格的比对结果如表3所示。根据表3可知Black—Scholes定价模型适用于本文可转换债券样本数据的定价,理论价格大多略高于实际价格。偏差率最小的是SL转债为0.83%,偏差率最大的是ZD转债为10.73%,平均偏差率为4.82%,该结果的误差在可接受范围内,并且从总体来看,偏差率基本都有所减小。根据表3的结果,可计算出偏差率的方差为0.08%,该方差数值更小,说明将Black—Scholes定价模型拓展应用后,可转换债券的定价结果更符合国内市场实际情况。

表3 将Black—Scholes定价模型拓展应用于附加条款计算得出的理论价值与实际价格对比

对运用Black—Scholes定价模型拓展应用后计算的结果进一步分析,按照偏差率的高低,可以将可转换债券分成三类:

第一类是理论价格和实际价格偏差率较小的可转换债券组合:SL节能、HF纸业、ST能源、DL电力、TR堂、MS银行、YJ啤酒这七个发行方发行的可转换债券。其中SL节能、ST能源、DL电力三家属于能源类行业,HF纸业、YJ啤酒、TR堂三家属于办公、家庭用品类行业。国家对银行、能源类企业有严格的政策管理,而作为生活必需品的办公、家庭用品类行业,在市场上占有一部分固定的目标群体,业绩相对来说较稳定,因此,上述企业的信用评级较高,违约风险较低,可转换债券的真实利率水平与本文的计算结果基本吻合。

第二类是理论价格和实际价格偏差率相对偏高的可转换债券组合:GH有线、宁波HY、ZH发展、HFZY、中铁SD、中信HZ、华天科技这七个发行方发行的可转换债券。这些主要都是运输行业,在经济市场和国内生产总值所占比重都较大,国家把控严格,信用评级较高。然而,在运营过程中,总会有一些不可预料的情况出现,比如人为情绪失控引发交通事故、暴风天气导致航班延误等。不可预料的情况使这些行业需要承担一定的信用违约风险,继而影响所发行的可转换债券的真实利率水平,最后导致计算结果略微偏高,影响定价准确度。

第三类是理论价格和实际价格偏差率较高的可转换债券组合:NS铝业、XG机械和TE重工这三个发行方发行的可转换债券。从行业来看,这三个企业都属于重工企业,重工企业在生产运营过程中要考虑的人文环境因素较多,需要一定的成本对生产排放的污染物进行处理。我国对重工企业的管制也相对严格,企业的选址一般都在城市郊区,交通不便利,运营成本相对较高,种种因素都使得该类企业信用评级不高。因此,该类风险较大的企业在运用B-S模型进行定价时需要更进一步优化。

综上所述,运用B—S模型对可转换债券进行定价时,需要考虑可转换债券发行方所处的行业,以便考究需要定价的可转换债券违约风险。由于Black—Scholes定价模型使用的利率参数接近于无风险利率,所以更适用于信用风险评级高、信用违约风险较低的行业。

四、结论

可转换债券作为一种包含期权和债权价格的特殊金融工具,能够降低债券发行方的融资成本,解决企业融资结构不合理、融资渠道有限等问题。可转换债券同时能利用其包含的看涨期权为投资者提供更多的投资方案选择,平衡投资风险。因此,可转换债券目前在金融市场的发展过程中担当着非常重要的角色,在未来市场中拥有较好的发展前景。

B—S模型适合用于我国可转换债券的定价,但是在定价研究过程中,需要考虑附加条款的价值。本文通过研究发现,传统B—S模型定价结果的偏差率为7.98%,该方法可能导致可转换债券的价格被低估,而拓展后B—S模型定价结果偏差率为4.82%,定价结果偏差更小。综合来看,附加条款对可转换债券的定价有着十分重要的作用,投资者在制定投资方案时必须要注意附加条款的内容。