马晴

摘 要:机构投资者在丰富和稳定金融市场、优化法人治理结构方面起着至关重要的作用,但其影响股价崩盘风险的机制仍需进一步研究。基于2010—2021年A股上市公司的样本数据,文章探讨了机构投资者影响股价崩盘风险的具体作用机制。研究结果显示,机构投资者持股比例增加会加剧企业股价崩盘风险;公司信息披露质量和股票流动性在二者的关系中起部分中介作用。

关键词:机构投资者 股价崩盘风险 信息披露质量 股票流动性

中图分类号:F830.91文献标识码:A

文章编号:1004-4914(2023)09-056-02

一、引言

资本市场在企业融资、投资和资本配置方面发挥着重要作用,同时也是投资者参与经济活动的主要平台。一个运转高效的资本市场对经济发展的支撑作用是至关重要的,但股价突然下跌会对资本市场发展带来严重冲击,扰乱金融市场的平稳运行。与国外发达国家相比,我国股票市场起步晚,监管还未成熟,2015年股灾“千股跌停”和近两年以湖南海利、智飞生物等为代表的个股崩盘现象偶有出现,股价崩盘使投资者财富受损,引发系统性金融风险,不利于中国资本市场和实体经济的健康发展。股价崩盘风险一直是学术界研究的重要课题,许多学者也在致力于探索股价崩盘的影响因素,而机构投资者被广泛认为是影响股价崩盘风险的因素之一。

相较于个人投资者,机构投资者往往拥有更大的资金规模优势、更多的信息优势与更高的专业化优势,特别是机构投资者庞大的资金规模优势能够在短时间内引起证券市场的强烈波动。首先,机构投资者可以通过增加企业的持股比例来提升战略决策话语权,参与公司经营业务管理,监督管理层行为和公司信息披露机制,从而影响公司股价。其次,机构投资者的持股比例的变动会影响公司股票流动性,由于机构投资者的资金实力和专业优势,其投资行为会引起市场中的其他投资者的关注,如果一旦机构投资者大量抛售股票,其他投资者由于恐慌情绪往往会跟随抛售,加大股票流动性,影响公司股价的波动。

基于上述分析,本文构建了机构投资者持股比例影响股价崩盘风险的理论模型,选取2010—2021年沪深A股上市公司的数据实证分析公司信息披露和股票流动性的中介效应。研究结论对于预防股价崩盘风险具有一定的现实意义。

二、理论分析及研究假设

(一)机构投资者持股比例与股价崩盘风险

股市的稳定需要投资者具备理性决策和长期投资观念和有效监管制度,但我国机构投资者还没有达到理性竞争状态,市场监督也未成熟,处于弱有效市场,在此条件下机构投资者的理性行为面临着一定的挑战。王垒等(2020)研究发现,公司管理层的盈余管理程度会随着机构投资持股比例增加而增加。市场中机构投资者存在和管理层进行战略联盟的倾向,选择默认甚至纵容管理层的盈余管理行为。而盈余管理程度的增加会损害中小投资者利益,加大了资本市场中的信息不对称,使得整个市场的信息环境变得恶劣,加剧股价波动。杨棉之等(2020)在研究中发现,交易型机构投资者的持股比例越高,企业股票更容易发生崩盘现象。因此,提出假设H1:

H1:机构投资者持股比例越大,企业股价崩盘风险越高。

(二)机构投资者持股比例影响股价崩盘风险的机制分析

机构投资者的自利行为对市场产生负面影响。一些机构投资者与上市公司高管存在商业往来或其他利益关系而支持管理者隐瞒公司负面消息。蔡庆丰(2010)研究指出基金机构投资者的跨越式发展不仅没有提升股票市场的稳定性,还加剧了机构重仓股的波动性。江轩宇、许年行(2015)提出虽然机构投资者在信息获取方面具有一定优势,但他们的行为偏差会加剧股价崩盘风险。牛建波等(2013)也发现相较于稳定型机构投资者,交易型机构投资者掌握的市场上其他投资者无法轻易获取的非公开信息,是不会披露给公众,从而导致其他投资者无法全面了解公司的真实情况,此行为加剧了信息不对称问题。

当负面信息被披露时,股票流动性会在短时间内增加,交易成本降低,大股东容易在此时间段内抛售股票,从而导致股价崩盘现象。罗付岩(2015)研究得出长期机构投资者持股比例越高,越能反映公司治理效果;短期机构投资者的持股比例越高就越短视。Fan(2020)也认为短期投资者期望在短期内获利而不是与企业长期共存,导致对股价的实时变动也极为敏感。陈蓉(2019)研究显示高流动性会降低大股东退出的成本,而市场对大股东行为的关注度又较高,大股东抛售会使得中小投资者跟着抛售股票,产生羊群效应,最终引发股价的暴跌。因此,提出假设H2与H3。

H2:机构投资者持股比例增加会降低企业的信息披露质量从而加剧股价崩盘风险。

H3:机构投资者持股比例增加会降低企业股票流动性从而加剧股价崩盘风险。

三、研究设计

(一)样本选择与数据来源

本文选择了2010—2021年上市公司的数据,并排除了以下样本:(1)金融行业样本;(2)被ST、*ST以及退市的样本公司;(3)上市不满一年的样本,最终得到了16342个年度观测值,并对所有连续变量进行了1%和99%水平的缩尾处理。使用的上市公司数据来源于CSMAR数据库与Wind数据库。

(二)变量测度

1.被解释变量。股价崩盘风险(Crash)。参考现有研究(江轩宇和许年行,2015),本文采用负收益偏态系数(Ncskew)和股票上下波动比率(Duvol)两个指标度量股价崩盘风险。

2.解释变量。(1)机构投资者。本研究采用机构投资者持股比例(Ins)作为衡量机构投资者持股情况的指标。机构投资者持股比例(Ins)为年末机构投资者持有的股票数量与总股数之比。(2)信息披露质量。本文采用翟光宇等(2014)的方法,采用KV指标作为衡量公司的信息披露质量,KV指标不仅全面考察了上市公司信息披露的可靠性,还反映了公司所披露的信息在资本市场中传播的效率。(3)股票流动性。本文参考Amihud(2002)的方法,采用Amihud非流动性指标为本文股票流动性风险的指标;

3.控制变量。为了控制其他可能影响研究结果的因素,本文选取了公司规模(Size)、资产负债率(Lev)、净资产收益率(ROA)、董事结构(Indep)、董事第一大股东持股比例(Top1)、现金流量(Crashflow)、股票周收益波动(Sigma)、股票周平均收益(Ret)作为控制变量。

四、实证结果与分析

(一)描述性统计

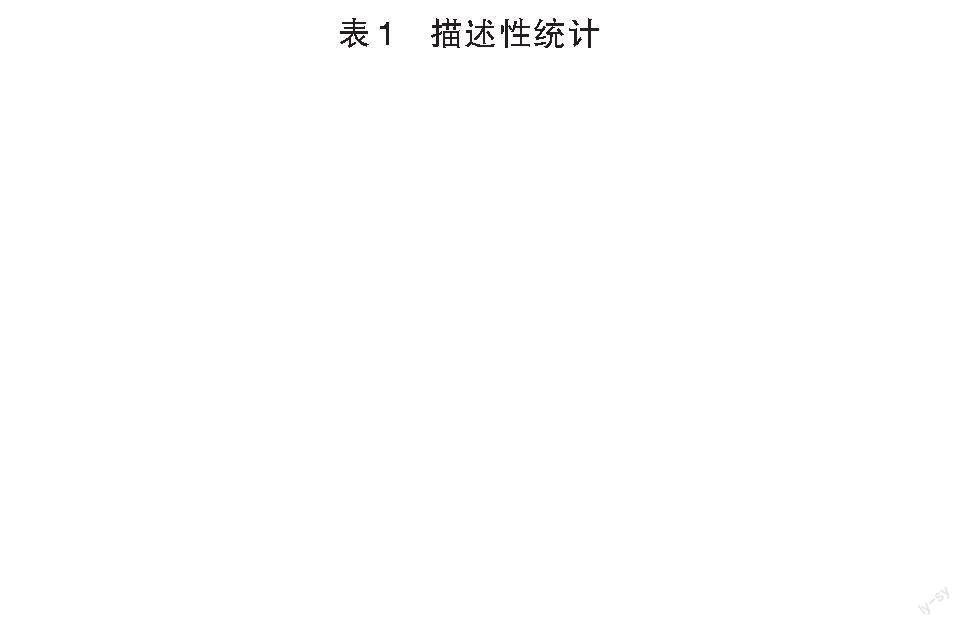

对股价崩盘风险、机构投资者持股比例以及控制变量进行了描述性统计,统计结果如表1所示。根据统计结果显示,在2010年至2021年期间,各上市公司的股价崩盘风险呈现较大的差异。Ncskew的最小值为-3.998,最大值高达4.042;而Duvol的最小值为-2.505,最大值为2.255。同时,机构投资者持股比例的最大值为0.883,平均值为0.45。样本公司在股权集中度、资产收益率、现金流量等方面也呈现较大的差异。此外,不同公司的规模、股票周收益波动和股票周平均收益也存在显着差异。

(二)回归结果及分析

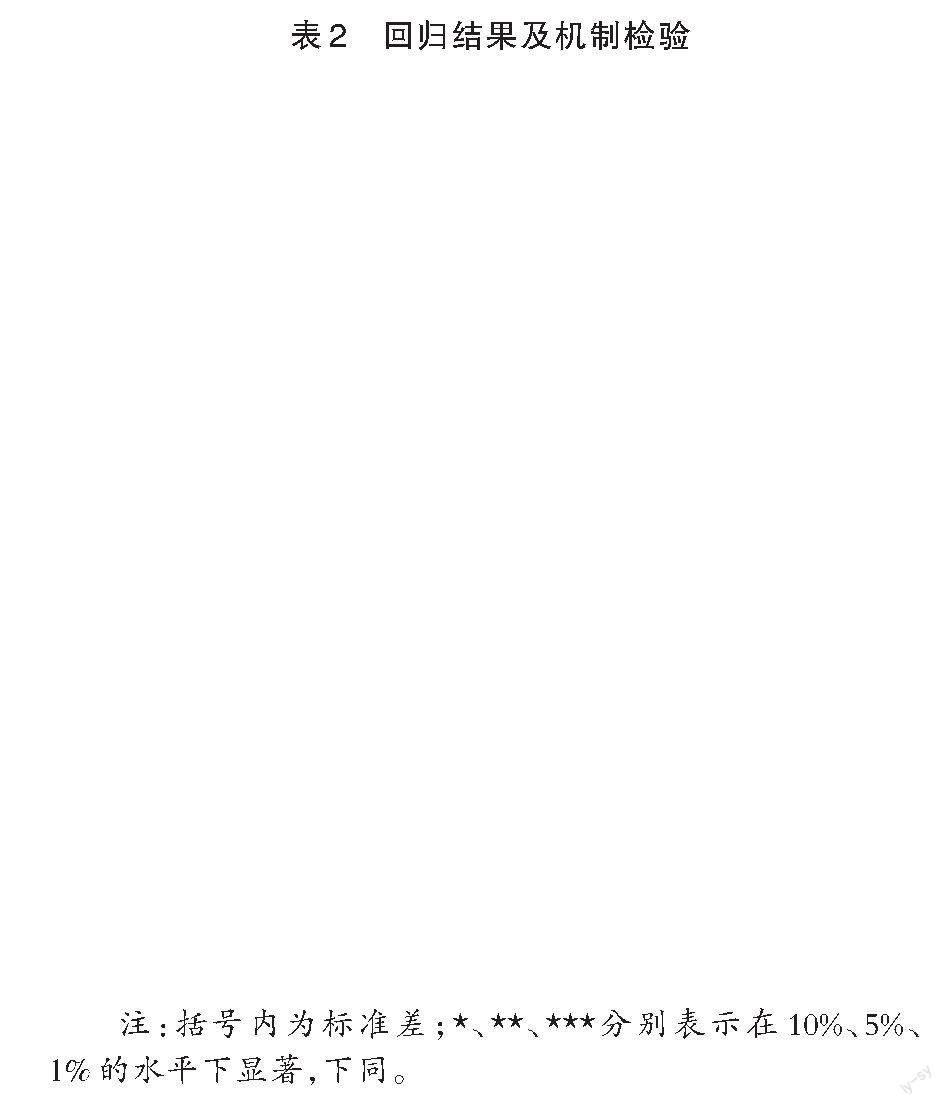

表2中的(1)-(2)列为机构投资者持股比例与股价崩盘风险的回归结果,Ins与Ncskew和Duvol的系数分别为0.205、0.138,均在1%的显着性水平下。即企业机构投资者持股比例越大,企业股价崩盘风险越高,假设H1得到验证。(3)-(5)列为信息披露机制检验,(3)列中Ins与KV系数显着为0.13,(4)-(5)中系数均为正且显着,表明机构投资者能够降低企业信息披露质量,增加股价崩盘风险,结果与假设H2一致;(6)-(8)列检验了股票流动性在机构投资者对股价崩盘风险的影响机制分析,Ins与Amihud系数显着为-0.014,(7)-(8)列系数均显着,说明公司有持股比例越高的机构投资者,公司的股票流动性越低,股价暴跌的风险越大,股票流动性起到了一定的中介作用,H3通过验证。

五、结论及启示

本研究基于2010—2021年上市公司的数据,探讨了机构投资者对股价崩盘风险的影响。研究结果表明,随着机构投资者持股比例的增大会加剧股价崩盘风险,公司信息披露质量和股票流动性在机构投资者对股价崩盘风险的影响中发挥了部分中介效应,都是进一步增加了股价崩盘风险的出现。

因此,需要鼓励机构投资者进行长期价值投资,将机构投资者的目光聚焦在公司的长期发展潜力上,而非仅仅追逐短期的回报;同时,上市公司应加快建立健全的内部控制制度。内部控制是确保公司运营有效性和风险管理的关键要素,通过加强内部控制制度,公司可以提高信息披露的质量和透明度,减少信息不对称的程度,同时还可以增加机构投资者对公司的信任度,从而吸引更多长期稳定的投资。最后,上市公司还应重视股权结构对股价的影响,并相应调整公司治理体系。建立合理的股权结构和强化相关的公司治理措施,提高公司的决策效率和透明度,还可以减少机构投资者对股价产生不利影响,并增加市场对公司的信心。

参考文献:

[1] 王垒,沙一凡,曲晶.投资组合视角下机构投资者治理行为分析:一个权变的观点[J].重庆大学学报(社会科学版),2022(01):95-111.

[2] 杨棉之,赵鑫,张伟华.机构投资者异质性、卖空机制与股价崩盘风险——来自中国上市公司的经验证据[J].会计研究,2020(07):167-180.

[3] 蔡庆丰,宋友勇.超常规发展的机构投资者能稳定市场吗?——对我国基金业跨越式发展的反思[J].经济研究,2010,45(01):90-101.

[4] 江轩宇,年行.企业过度投资与股价崩盘风险[J].金融研究,2015,422(08):141-158.

[5] 牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露[J].管理评论,2013,25(03):48-59.

[6] 罗付岩.机构投资者异质性、投资期限与公司盈余管理[J].管理评论,2015,27(03):174-184.

[7] Fan Y, Fu H .Institutional investors, selling pressure and crash risk: Evidence from China[J].Emerging Markets Review, 2020, 42:100670.

[8] 陈蓉,吴宇翔.与崩盘风险:基于中国A股市场的研究[J].管理科学,2019,32(05):129-138.

[9] Amihud Y .Illiquidity and stock returns: cross-section and time-series effects[J].Journal of Financial Markets, 2002, 5(1):31-56.

[10] 翟光宇,武力超,唐大鹏.中国上市银行董事会秘书持股降低了信息披露质量吗?——基于2007-2012年季度数据的实证分析[J].经济评论,2014,186(02):127-138.