周杰怡 郭捷 李全

摘 要:在我国大力推动“双碳”目标、促进经济高质量发展的背景下,ESG理念越来越受到社会各界的关注。本文以2009年第一季度到2022年第三季度的A股上市公司为样本,实证分析ESG评级对股票投资价值的影响。研究发现,ESG评级与股票超额收益率存在显着的正向关系,中介效应检验表明,这种正向影响能通过在企业内部提升经营绩效、在外部市场吸引投资者关注的途径实现,ESG评级能有效发挥内部价值创造作用、外部信号传递作用、外部声誉价值创造作用,且异质性分析发现这种正向影响在非国有企业、低碳行业与新冠肺炎疫情发生后更为明显。最后,本文结论通过了两种方法的稳健性检验,具有良好的可靠性。综上,本文丰富了国内关于ESG评级对股票投资价值的相关研究,并为未来我国推动ESG相关体系的建立完善提供了新的理论依据。

关键词:ESG;股票投资价值;经营绩效;投资者关注;中介效应

一、引言

近年来,伴随着全球经济的高速发展,环境污染、生态恶化、能源短期等问题接踵而至,可持续发展理念已成为政治、经济、社会等各界的广泛共识。我国一直在生态环保与经济发展之间努力探索最佳的平衡点,提出了力争2030年前实现碳达峰、2060年前实现碳中和的目标,而党的二十大报告更是重点强调了未来需着力推动高质量发展、积极稳妥推进碳达峰碳中和的工作任务。ESG评级作为一种企业环境、社会、治理绩效的评价指标,不仅能反映上市企业的发展质量,还能作为资金、资源配置的风向标,将企业发展状况经由资本市场传导至实体经济,对整个国家实现经济高质量发展有着重要的枢纽作用。

经过对ESG评级相关研究的梳理,本文发现主流文献主要从上市公司内部和外部两个影响渠道切入。基于内部视角,许多学者认为高ESG评级意味着公司治理水平较高,而良好的公司治理能提高公司的经营绩效,提升公司的风控能力,在面对系统性冲击时不易受影响,因此ESG评级能在一定程度上改善公司基本面情况,增强盈利能力,提高公司内在价值(Giese等,2019;王波和杨茂佳,2022;陈玲芳和于海楠,2022);基于外部视角,一方面,上市公司的ESG信息披露能有效缓解公司与投资者之间的信息不对称,隐含于公司内部的价值信号得以传导至市场,投资者拥有更丰富的信息以做出投资选择;另一方面,上市公司良好的ESG表现会为上市公司树立良好的企业形象,增强投资者和消费者对其的认同感与信任感,形成积极的道德资本与声誉价值(Godfrey,2005;王积田等,2022)。然而,也有一些学者认为,上市公司为追求较高的ESG评分,会刻意粉饰自身的负面信息,或者在高ESG评级的庇护下疏忽管理、消极经营。还有研究表明,高ESG评级意味着公司在社会责任、环保等方面消耗了过多资源,进而挤压对提高公司经营绩效的业务的投资,降低企业价值(Friedman,1970;Alexander和Buchholz,1978)。

中国证券期货2023年6月

第3期ESG评级能否创造股票投资价值?

那么,ESG评级能否创造股票价值?又是从什么途径发挥作用的呢?为了探究上述问题。本文使用2009年第一季度至2022年第三季度A股上市公司的面板数据,借助华证指数ESG 评级数据,探究ESG评级是否能创造A股股票的投资价值,提高股票收益率,并采用中介效应检验ESG评级影响股票收益的内外部途径,最后对ESG评级在不同产权性质、行业及新冠感染前后的影响进行了异质性分析。实证结果表明,ESG评级能有效提高股票的投资价值,并通过提高企业经营绩效、增加投资者关注的渠道发挥“公司价值创造”“公司价值传递”“声誉价值创造”作用,进而推动股票收益率的提升。此外,ESG评级对股票收益率的正向影响在非国有企业、低碳行业与新冠感染发生后更为明显。

与以往研究相比,本文潜在的边际贡献在于:①国内现有研究ESG的文献大多从财务绩效、企业估值、绿色创新、融资约束等角度进行分析,仅有少量文献关注ESG评级对股票投资价值的影响,因此本文有助于丰富这一方面的国内研究。②在关注ESG评级与股票收益的文献中,有一部分学者仅割裂探究了环境治理或者社会责任承担与股票收益率的关系,而本文将环境、社会、公司治理作为一个整体,探究了ESG对股票价值的综合影响。③现有文献通常以年为样本频度研究ESG评级的影响,且采用的评级数据不能很好地覆盖全体A股,而本文采用的是华证指数公司根据最新评级方法得出的ESG数据,以季度为时间单位,并覆盖了A股全体上市公司,数据更具时效性和完备性。④本文系统地分析了ESG评级影响股票投资价值的内外部作用机制,并采用中介效应检验了ESG评级的内部价值创造作用、外部信号传递作用及外部声誉价值创造作用,形成了一套较为完整的ESG评级与股票收益关系的分析框架。

本文余下内容安排如下:第二部分是ESG评级的理论背景、文献回顾与研究假设;第三部分介绍了样本选取和模型设计;第四部分报告了基准模型以及机制检验的相关结果;第五部分为异质性分析;第六部分进行了稳健性检验;第七部分是对研究结论的总结与政策建议。

二、理论分析与研究假设

(一)理论背景

ESG评级是一种综合考虑环境、社会、公司治理三个方面表现的企业评价指标,不同于传统的财务绩效指标,该指标更注重对企业道德和所承担的社会责任进行评价,有效衡量了企业可持续发展能力及社会责任承担情况。在全球生态问题日渐突出、企业负面信息频频爆出、资本市场随之波动的背景下,投资者对上市公司的评判不再局限于市值、盈利能力、经营收入等传统指标,ESG评级也逐渐成为投资考量的重要依据。

ESG概念最早由联合国全球契约组织在2004年提出,经过多年的发展,在国际市场上已形成了较成熟的ESG评价与投资体系。然而在我国,ESG理念起步较晚,相关体系尚未形成主流,存在广阔的发展空间。目前服务国内市场的 ESG评价机构主要有 MSCI、富时、ECPI、商道融绿以及华证指数公司。

当前,我国经济已由粗放式增长迈向高质量发展的新常态,并提出碳达峰碳中和的“3060”目标,这就要求我国加快进行产业结构升级,企业实现绿色低碳发展,而ESG评级可以作为一种监督举措,经由政府引导与政策驱动,推进我国实体经济的绿色升级。同时,随着资本市场中投资者社会责任意识的增强与监管环境的改善,ESG评级能转化为上市公司可持续发展能力的信号,高评级的公司在市场配置资源、吸纳资金上具有良好优势,进一步促进此类公司的社会责任承担与绿色转型。以上背景都意味着ESG评价与投资体系将有效推动我国实现经济高质量发展,在实体经济与资本市场间发挥重要的枢纽作用。

(二)文献回顾

1股票投资价值的影响因素

股票收益率是衡量股票投资价值的一个重要指标。根据目前的研究,影响股票收益率的因素主要可归纳为内因与外因两个方面。一方面,股票价格是公司内在价值的体现,因此从公司内部角度而言,良好的基本面、公司治理均有利于增加股票价值,提高股票收益率。如Novy-Marx(2013)发现公司的盈利能力会对股票收益产生重要影响;Aharoni等(2013)的研究发现公司的投资水平也会影响股票收益;雷光勇等(2012)研究发现公司治理质量与股票回报呈正相关;Dewri(2021)的研究同样表明,良好的公司治理能提高公司价值和股票收益率。

另一方面,从外部市场而言,诸如投资者关注、投资者异质信念等因素都会影响投资者的投资行为,进而作用在股价上,影响股票的收益率。例如,刘锋等(2014)的研究表明,投资者关注与当期股票呈正相关关系;李维安等(2012)发现投资者异质信念程度的降低能有效减小股票的投资风险;宋岩等(2021)研究发现机构投资者持股能帮助企业建立良好声誉,向市场传递出积极的价值信号。

2ESG评级与股票投资价值

通过梳理有关ESG评级对上市公司影响的相关文献,也可将ESG的影响途径归纳为内外两个方面。基于公司内部视角,国外学者Clarkson等(2013)发现环境信息披露质量和企业财务绩效呈正相关;Giese等(2019)认为ESG评级良好的公司相比同行更具竞争力与盈利能力,同时具有高于平均水平的风控与合规标准,更不易受异质风险和系统性风险的影响,综合而言,高ESG评级的公司将拥有更高的股票收益;Dai等(2021)认为企业社会责任活动有助于提高公司运营效率和企业价值;而国内学者颜爱民和李歌(2016)发现,企业社会责任能增强员工的组织支持感和外部荣誉感,有助于调动员工工作积极性;邱牧远和殷红(2019)的研究发现,企业良好的ESG表现会降低融资成本并提高市场估值;席龙胜和王岩(2022)认为,ESG信息披露增强了信息透明度,缓解了委托代理问题,有助于降低股价崩盘风险。

而基于外部市场视角,Godfrey(2005)的研究表明,高ESG评分是正面公司形象、良好财务绩效的象征,能提高投资者对该企业的包容度与信任度,部分缓冲负面事件对股价产生的冲击;王积田等(2022)学者也认为,ESG表现代表企业的可持续发展能力,会给企业带来道德资本与声誉资本;Bourveau 和Schoenfeld(2017)则认为ESG评级向投资者展示出更多的企业信息,能促使投资者做出理性的投资决策;白雄等(2022)学者的研究发现,机构投资者具有ESG投资偏好,且他们能发挥市场风向标的作用,为公司积累声誉;张濠旭等(2021)则从利益相关者理论出发,认为良好的ESG表现使各个利益相关者之间建立了良好关系,不仅增强了政府对企业的信任,还能吸引潜在合作者和消费者,形成市场竞争优势。

(三)研究假设

通过以上的文献回顾,本文认为ESG评级将从内部和外部两个渠道影响我国A股的股票投资价值。

在内部渠道方面,ESG评级能通过异质风险传导机制和系统性风险传导机制提高企业的盈利能力,完善风险控制,降低资本成本;另外,重视ESG评级的企业管理者会主动通过改善公司治理水平来提高ESG评分,而良好的公司治理能降低股东和公司管理者间的信息不对称,缓解代理问题,进一步优化企业的经营绩效,提高盈利水平,综合影响下,ESG评级能实质性地为公司创造内在价值,本文称之为ESG评级的“公司价值创造”作用。

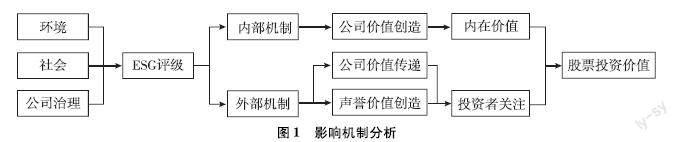

在外部渠道方面,由于ESG信息披露的质量越高,外部投资者能获取的企业信息就越多,因此能对公司股价做出更合理的判断,使股价更贴近公司的内在价值,即ESG评级通过降低上市公司与外部投资者间的信息不对称,更好地将企业内在价值信号释放到外部市场,本文称之为ESG评级的“公司价值传递”作用。此外,ESG评级本身就能向外部市场传递良好企业形象与财务绩效的信号,上市公司通过积极履行社会和环保方面的责任,取得来自政府、上下游合作企业以及消费者的信任与好感,不仅减少了政府对企业不必要的监督和干预,还能在获取融资、销售商品等时减少许多市场摩擦,即ESG评级能帮助企业获得良好的道德资本与声誉资本,本文称之为ESG评级的“声誉价值创造”作用(见图1)。

综上,ESG评级能为上市公司创造内在价值与声誉价值,并通过增强信息透明度向资本市场传递价值信号,因此本文提出以下三个假设:

H1:ESG评级与股票收益率正相关,即ESG评级能创造股票投资价值。

H2:ESG评级能通过提高企业经营绩效,进而提高股票收益率。

H3:ESG评级能通过增加投资者关注,进而提高股票收益率。

三、研究设计

(一)样本选取与数据来源

本文选取2009年第一季度至2022年第三季度的A股上市公司作为研究对象,并以公司层面的季度数据为样本,删除了数据缺失较多的观测个体后,最终获得148889个样本数据。本文所有的变量数据均来自CSMAR数据库以及Wind资讯数据库。

(二)主要变量定义

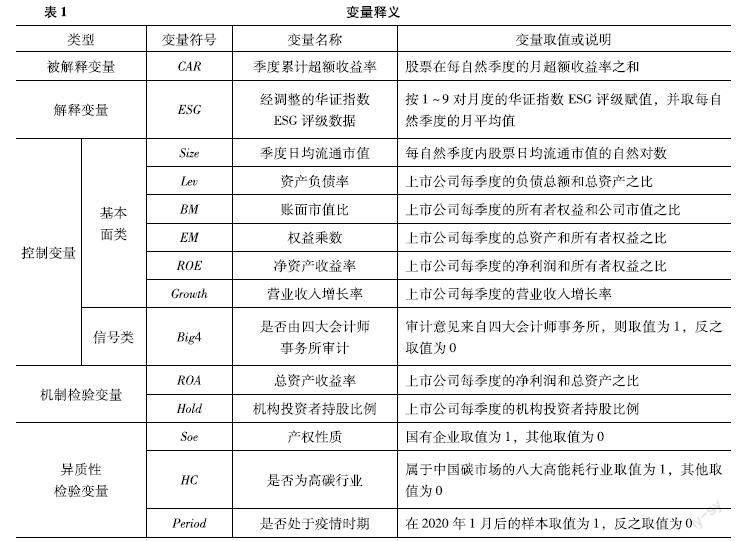

1被解释变量:季度累计超额收益率(CAR)

现有研究中,多数学者通过股票超额收益率来衡量股票的投资价值(朱宏泉和应潇潇,2019;崔巍和贺琰,2021;Li等,2022),且因本文样本数据的时间频度为季度,因此参考张宗新和朱炜(2019)的研究,本文选择季度累计超额收益率作为被解释变量。计算方法为加总每只股票在各个自然季度的月股票收益率,再扣除同期的市场收益率之和。

2解释变量:ESG评级(ESG)

目前研究衡量ESG评级的常用方法是给相应评级机构公布的ESG评级进行数字的赋值打分。而本文借鉴宋岩等(2022)、王积田等(2022)的研究,选取了由我国本土公司华证指数公司给出的ESG评级数据,用1~9的数值对从AAA至C的9个不同等级分别赋值。华证 ESG 评级体系是在国外主流ESG评价体系的基础上,结合了我国的市场特点自上而下构建的三级ESG指标体系,侧重以非财务信息评估我国上市公司的可持续发展能力。从指标选取的科学性来看,华证指数公司在环境维度方面涵盖了碳足迹、产品获得环境认证、环境违法违规事件等因子,在社会维度选择了社会责任报告质量、社会责任相关的捐赠、乡村振兴等因子,在公司治理维度囊括了关联交易、董事会独立性、信息披露质量等因子,除了传统指标外,还有另类指标,具有良好的全面性与特征性。从数据时效性及完备性来看,不同于一些如商道融绿等以年度更新的ESG评级,华证ESG评级采用季度更新与动态调整相结合的方式,能及时捕捉上市公司每季度的ESG表现情况,且目前华证ESG评级已覆盖了所有A股上市公司,最早可追溯到2009年1月31日,因此该评级数据具有时效性强、完整度高、覆盖面广的优点。

在2022年第一季度,华证指数公司对ESG评级方法进行了优化升级,并对历史数据进行了新一轮更新。本文采取的是华证公司在新评级方法下得到的评级数据,同时由于华证指数在每年的1月31日、4月30日、7月31日及10月31日公布新一期的ESG评级,而非按自然季度更新,因此在同一自然季度内,每月的ESG评级可能有所不同。针对这一问题,本文先对每月的ESG评级进行赋值,再取同一自然季度的月ESG评分均值作为调整后的季度ESG评分。

3控制变量

由上述文献回顾可知,影响股票收益率主要有公司基本面类与市场信号类的因素,因此本文借鉴以往学者的研究(张宗新和朱炜,2019;席龙胜和王岩,2022;王海军等,2022),选取了基本面类与信号类两个方面的指标来控制上市公司的相关特征。其中,基本面类变量包括季度日均流通市值(Size)、资产负债率(Lev)、账面市值比(BM)、权益乘数(EM)、净资产收益率(ROE)、营业收入增长率(Growth),而信号类变量则选取了是否由四大会计师事务所审计(Big4)。

4机制检验变量

为了检验ESG评级是否能从内部渠道发挥“公司价值创造”作用,以及从外部渠道发挥“公司价值传递”与“声誉价值创造”作用,本文还引入了总资产收益率(ROA)、机构投资者持股比例(Hold)两个中介变量,分别检验内部和外部两个作用渠道。

5异质性检验变量

由于A股上市企业众多,在公司性质、所属行业、所处时期都有所不同,为了探究ESG评级对股票收益率的作用是否在不同类别、不同时期的公司间存在差异,本文还选用了三个异质性检验变量:产权性质(Soe)、是否为高碳行业(HC)、是否处于疫情时期(Period)。其中关于高碳行业的定义参考2021年6月上海环境能源交易所发布的《关于全国碳排放权交易相关事项的公告》,电力、石化、化工、建材、钢铁、有色金属、造纸和民航八大行业被纳入中国碳市场的高能耗行业,因此本文将属于这八大行业的上市公司定义为高碳行业,其余公司则为低碳行业。

各变量的具体说明如表1所示。

(三)模型设计

基于上述的理论分析与研究假设,本文设计了以下检验ESG评级对股票收益率影响的基准回归模型:

CARit=β0+β1ESGit+β2∑Ctrlsit+β3∑Firm+β4∑Quarter+εit(1)

其中,CARit表示股票投资价值,以股票的季度超额累计收益率衡量,ESGit表示上市公司ESG评级的得分,本文使用华证ESG评级来测度,∑Ctrlsit表示上文提到公司基本面类及信号类控制变量,∑Firm表示公司个体的固定效应,而∑Quarter表示以季度为分组的时间固定效应。

四、实证结果及分析

(一)描述性统计

在Stata15中对样本数据进行描述性统计分析,得到的样本数据特征如表2所示。可以看出,我国A股上市公司的ESG评分最低为1分,对应C级,最高为8分,对应AA级,也就是说到目前为止A股市场中尚未有能达到华证ESG最高评级的上市公司。此外,ESG评分的平均值以及中位数均在4左右,对应B级,说明从整体来看,我国A股上市公司的ESG表现普遍偏低,存在较大的提升空间,也反映了我国ESG概念起步较晚,国内重视程度还有待提升。

方差膨胀因子(VIF)检验如表3所示,可以看出,主要变量的VIF值均在1~10,因此模型不存在多重共线性问题,可以进行回归分析。

(二)基准回归

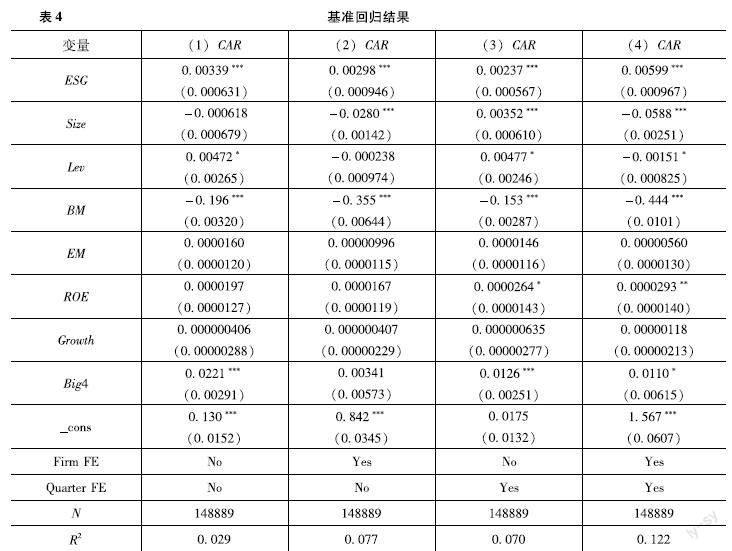

在Stata15软件中,以CAR为因变量,ESG为自变量,对2009—2022年所有A股上市公司的样本数据进行混合OLS回归、个体固定效应OLS回归、季度固定效应回归以及个体与季度的双向固定效应回归,同时为了排除样本可能存在的异方差与自相关对标准误差估计产生的影响,本文均使用在公司个体层面上的聚类稳健标准误对模型进行估计,结果分别列示在表4的列(1)至列(4)中。

观察列(1)至列(4)的ESG系数不难发现,无论是混合OLS回归还是固定效应回归,ESG的系数均在1%的水平上显着为正,且在同时固定了公司个体与季度的双向固定效应回归中,ESG的系数最大,达到了000599。由此可以认为,在控制了企业基本面及信号传递的变量影响下,ESG评级与股票收益之间存在显着的正向相关关系,ESG评级越高,股票的季度累计超额收益率也越高,ESG评级能有效创造股票的投资价值,假设H1得到了检验。

(三)影响机制检验

由基准回归的实证结果可以得知,ESG表现更好的上市公司将拥有更高的超额收益,相比于低ESG评级的公司,其股票更具投资价值。那么,ESG评级是否真的能通过内部与外部两个渠道影响股票收益率呢?本文将分别对此建立中介效应模型,进行机制检验。

1内因:企业经营绩效

由前文的理论分析可以知道,ESG评级较高的公司会比同行业其他公司拥有更大的竞争优势、更强的风控能力与更低的尾部风险。同时随着公司治理水平的提高和代理问题的缓解,公司能更有效地利用资源、更好地开发人力资本或者更好地进行创新管理,由此企业的经营绩效得到改善,盈利能力得以提高,公司的内在价值随之增长,进而提高该企业股票的投资价值。为了检验ESG评级是否能通过提升企业经营绩效影响股票收益,本文以总资产收益率(ROA)作为经营绩效的代理变量进行中介效应检验。参考学者温忠麟等(2012)的方法,构建中介效应模型如下。

Path A:

CARit=β0+β1ESGit+β∑Ctrlsit+β3∑Firm+β4∑Quarter+εit (2)

Path B:

ROAit=β0+β1ESGit+β∑Ctrlsit+β3∑Firm+β4∑Quarter+εit(3)

Path C:

CARit=β0+β1ESGit+β2ROAit+β∑Ctrlsit+β3∑Firm+β4∑Quarter+εit(4)

其中,ROAit表示上市公司的总资产收益率。

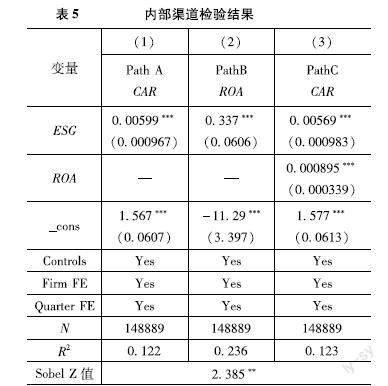

表5展示了该中介效应的回归结果。列(1)中ESG的系数在1%的水平上显着为正,说明ESG评级与股票收益率间显着正相关;列(2)中ESG的系数为0337,在1%的水平上显着,说明ESG评级能有效提高企业盈利能力,改善经营绩效;列(3)中ESG系数为000569,同样在1%的水平上显着为正,同时ROA的系数为0000895,在1%的水平上显着,说明ROA的提高也有助于提升股票的超额回报。结合列(1)至列(3),可知ESG评级的确能从公司内部视角改善公司经营、提高盈利能力、增加内在价值,发挥ESG评级的“公司价值创造”作用,进而提高股票的累计超额收益率,Sobel Z值为2385,且在5%的水平上显着,说明该中介机制成立,至此假设H2得到了验证。

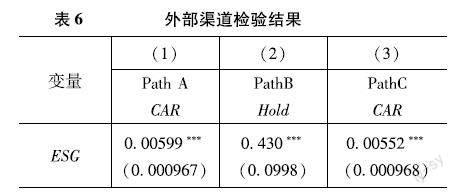

2外因:投资者关注

前文基于公司内部视角检验了ESG评级的确能通过提高企业绩效创造股票投资价值。下面将从外部视角检验ESG评级的内在价值信号传递与声誉价值创造的作用。从文献回顾中可知,ESG评级越高,意味着企业信息披露越全面,公司与外部投资者间的信息不对称程度降低,隐含在公司内部的价值信号得以通过ESG评级传递至外部市场,因此投资者掌握了更多的公司信息以合理评估企业价值。此外,良好的ESG评级本身就能向外界传递企业社会形象良好、财务状况稳健的信号,形成积极的道德资本与声誉资本,增强投资者对公司的认可与信任,获得更多投资者的关注与青睐,综合作用下将促进股票收益率的提高。而与个人投资者相比,机构投资者在专业技能、获取和处理信息的能力上更具优势,因而对ESG评级释放的价值信号更为敏感。同时,机构投资者注重资产安全、偏好配置较稳健的资产,而根据前文的分析,高ESG评级的上市公司抗风险能力更强,因此理论上将更加吸引机构投资者的关注。此外,机构投资者由于有更敏锐的价值发现能力,常常会成为市场中的风向标,当其增加持股比例时,往往能向市场传递积极信号。由此推断机构投资者在ESG评级与股票收益间发挥着重要的媒介作用,ESG评级蕴含的价值信息能被机构投资者敏锐捕捉并进行投资。当机构投资者发生投资行为时能进一步为上市公司积累声誉资本,吸引更多市场关注进而推动股票收益的提升。为了验证上述中介效应是否存在,本文同样构建了以机构投资者持股比例为中介变量的中介效应模型并进行实证检验。

Path A:

CARit=β0+β1ESGit+β∑Ctrlsit+β3∑Firm+β4∑Quarter+εit(5)

Path B:

Holdit=β0+β1ESGit+β∑Ctrlsit+β3∑Firm+β4∑Quarter+εit(6)

Path C:

CARit=β0+β1ESGit+β2Holdit+β∑Ctrlsit+β3∑Firm+β4∑Quarter+εit(7)

其中,Holdit表示机构投资者持股比例。

回归结果如表6所示。模型Path A的ESG系数为000599,在1%的水平上显着,再次说明ESG评级与股票收益率间的正向关系;Path B中ESG的系数为0430,在1%的水平上显着,说明ESG评级的确能吸引机构投资者的关注与投资,ESG评分越高,机构投资者持股比例也越高;Path C中ESG系数同样在1%的水平上显着为正,同时Hold的系数为000108,在1%的水平上显着,说明机构投资者持股与股票收益率显着正相关。Sobel Z值为4111,且在1%的水平上显着,说明该中介效应存在。基于上述分析与实证结果,可以验证ESG评级能在外部市场有效发挥信号传递与声誉价值创造的作用,增加机构投资者的关注与投资,进而提高股票的投资价值,假设H3也充分成立。

五、异质性分析

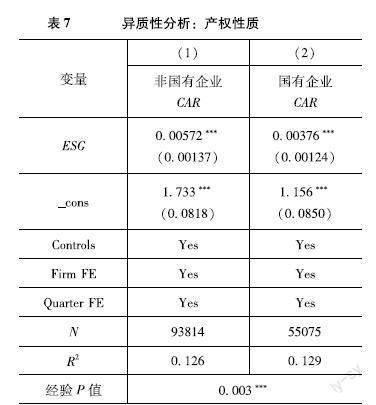

(一)产权性质

在我国的上市公司中,国有企业与非国有企业在经营投资、公司治理等方面存在诸多不同,为此本文以不同的产权性质划分样本,进一步分析在国有企业和非国有企业中ESG评级对股票投资价值的影响是否存在差异。同时为了使两组回归结果的系数具有可比性,本文还采用了费舍尔组合检验来判断分组回归后的组间系数是否具有显着差异,判断的结果以经验P值的形式给出。表7展示了产权性质的异质性检验结果。可以发现,不论是国有企业样本还是非国有企业样本,ESG的系数均在1%的水平上显着为正,说明ESG评级对股票收益率的正向影响在不同产权性质的企业中均存在,但非国有企业样本的ESG系数较国有企业样本的ESG系数高出约0002,且经验P值在1%的水平上显着,说明两组回归系数存在显着差异,即ESG评级对股票投资价值的创造作用在非国有企业中更强,可能的原因是非国有企业向外界树立正面企业形象、传递积极价值信号的动机更强,且非国有企业履行社会、环境、公司治理责任的限制和约束更少,进行相关企业活动时相对更自主灵活。

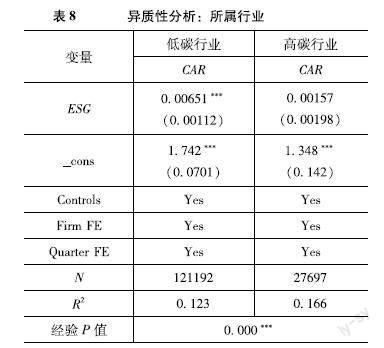

(二)所属行业

ESG评级在一定程度上反映了上市公司的环保表现,那么对于不同类别的行业,ESG评级的作用是否相同呢?本文根据碳排放与耗能情况将所有样本公司分为高碳和低碳两个行业,将中国碳市场中的八大高能耗行业定义为高碳行业,其余则为低碳行业,并进行分组回归。结果如表8所示。可以发现低碳行业的ESG系数在1%的水平上显着为正,而高碳行业的ESG系数同样为正但是不显着,同时经验P值在1%的水平上显着,代表两组的系数存在明显差异,这说明低碳行业的股票收益率对ESG评级更敏感,而高碳行业敏感度低。这一结果反映了两个问题:第一,低碳行业在碳排放及能耗、污染程度上都显着低于高碳行业,因此客观上低碳行业的ESG评级要优于高碳行业;第二,高碳行业作为我国高污染高能耗的限制性行业,要实现绿色低碳转型还任重而道远,其ESG表现与当前全社会的预期还存在较大距离,因此ESG评级对高碳行业的股票价值创造作用不明显。

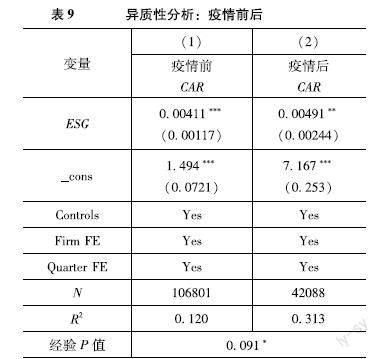

(三)疫情前后

2020年年初,一场突发性的灾难事件——新冠肺炎疫情在我国迅速暴发,不论是给实体经济还是给金融市场都造成了巨大的冲击。而从前述分析可以知道,具有良好ESG评级的上市公司受系统性风险冲击的程度会比其余公司小,因此股价可能不会随大盘产生太剧烈的波动。而且,企业在危机时期与在平常时期履行社会、环境责任,所产生的影响可能有所不同,许多学者的研究均表明企业在危机期间的慈善捐赠对股票市场具有积极影响(Gao等,2012;Zhao,2021;李卫兵和杨咏文,2021),具体表现为捐赠行为发生后公司股票具有更高的超额收益。为此,本文以2020年第一季度为分界,将样本分为疫情前与疫情后两组,分别探究ESG评级在新冠疫情发生前后对股票收益率的影响是否有差异。实证结果如表9所示。可以看出,不论是在疫情发生之前还是之后,ESG的系数均为正,前者在1%水平上显着,后者在5%水平上显着,说明ESG评级对股票收益的正向影响在任意时期均存在。但疫情后的ESG系数较疫情前高出近0001,且经验P值在10%的水平上显着,可以认为在疫情发生之后,股票市场对ESG评级表现的反映更为积极,即危机时期会放大企业履行ESG责任的影响,带来比平常时期更高的股票收益。

六、稳健性检验

为保证实证结果具有良好稳健性,下面将通过采用滞后项、剔除金融及房地产行业两种方法进行稳健性检验。

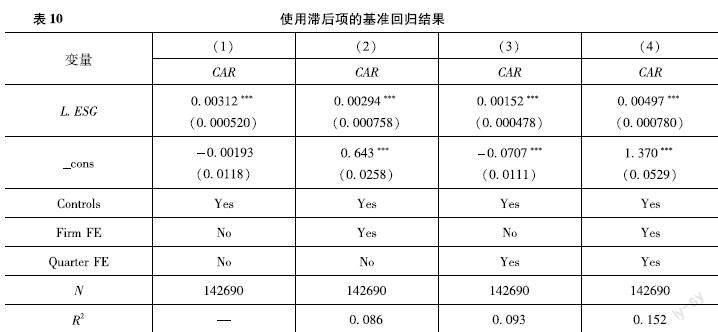

(一)采用滞后项

由于华证指数公司是基于上一期的企业ESG表现评估得出当期的ESG评级,理论上已是滞后一期的企业ESG表现,不会与当期的公司财务信息与股票收益产生内生性问题。但为了进一步排除内生性的影响,本文采用滞后一期的ESG评级作为新的自变量,对基准模型进行混合OLS回归、个体固定效应OLS回归、季度固定效应回归以及个体与季度的双向固定效应回归。结果如表10所示,可以发现,不管是采取何种回归方式,滞后一期的ESG评级系数均在1%的水平上显着为正,与使用未滞后的ESG评级数据得到的结果一样。

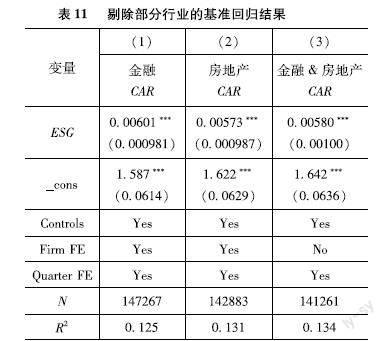

(二)剔除金融及房地产行业

由于金融及房地产行业在许多财务数据上与其他行业有很大差别,可能会使模型估计产生偏差。因此,本文通过分别剔除金融行业、房地产行业以及金融和房地产行业的样本,重新进行双向固定效应的回归检验。由表11的回归结果可知,三个回归的ESG系数均在1%的水平上显着为正,剔除金融、房地产行业后,ESG评级仍表现出与股票超额收益的正相关关系。

七、研究结论与政策启示

(一)研究结论

本文选取2009年第一季度至2022年第三季度中国A股上市公司数据,通过构建双向固定效应模型与中介效应模型,研究我国ESG评级对股票投资价值的影响。实证结果表明:

第一,ESG评级能显着提高股票超额收益率。第二,影响机制检验发现,ESG评级能从内部和外部两个渠道发挥价值创造、信号传递的作用,进而影响股票的投资价值。具体而言,ESG评级能从公司内部优化公司治理,提升经营绩效,提高盈利能力,创造公司内在价值。同时ESG评级作为代表公司可持续发展能力的信号,能向外部市场传递价值信息,建立良好的声誉资本,使股价更好地反映公司价值,吸引投资者关注和投资,进一步提高了股票收益率。第三,异质性分析发现,ESG评级在非国有企业中对股票投资价值的提升作用强于国有企业;低碳行业相对于高碳行业,其股票收益率对ESG评级更为敏感;此外,新冠感染放大了ESG评级对股票投资价值的影响。第四,经过使用滞后项、剔除金融及房地产行业两种方法的稳健性检验,本文的结论依然成立。

(二)政策启示

目前我国积极推进“碳达峰”“碳中和”政策,实现经济高质量发展,而ESG机制在这一过程中能发挥关键的枢纽作用,形成“实体经济追求高ESG评级—资本市场进行ESG投资—资金资源向ESG表现良好的企业倾斜—进一步提升企业实践ESG的动机和能力—资本市场与实体经济可持续循环发展”的传导链条。 因此,结合本文的研究结论,可提出以下三点政策建议:

第一,加快建立健全ESG信息披露制度,将ESG表现纳入监管框架。目前我国对于企业ESG信息披露的要求还不高,许多企业处于“半强制披露”状态,这导致了ESG信息披露质量的参差不齐,机构进行ESG评级时信息不充分,ESG的信息传递机制不能被有效发挥,所以我国应从监管层面细化ESG信息披露要求,制定科学统一的披露标准,同时要对企业披露的ESG信息进行严格审查,谨防企业出于投机动机而披露虚假的信息。

第二,推动完善符合我国国情的ESG评价体系。目前不同机构关于ESG的评价标准不一,针对我国市场的评价体系大多建立在国外体系的基础之上,缺少更本土化的评价标准,且存在覆盖面不足、时效性不强等问题。因此推出适合我国企业发展情况的ESG评价体系是十分关键和必要的。

第三,积极引导企业践行ESG责任,推动资本市场关注ESG投资,形成实体经济与金融市场的双向循环机制。ESG理念的受重视程度决定了其在我国的发展情况,因此在ESG发展的初期,我国应从政策等多方面渠道引导企业重视自身的ESG表现,同时推动资本市场给予ESG表现良好的企业以资源资金的倾斜,形成企业主动追求高ESG评级,吸引资本市场关注和投资,进而帮助企业更有动机和能力实现ESG目标的双向促进机制,在良性循环中推动我国双碳目标的达成与经济可持续、高质量发展。

参考文献

[1]GIESE G,LEE L E,MELAS D,et alFoundations of ESG investing:How ESG affects equity valuation,risk,and performance[J]The Journal of Portfolio Management,2019,45(5):69-83

[2]王波,杨茂佳ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J]软科学,2022,36(6):78-84

[3]陈玲芳,于海楠ESG表现、融资约束与企业绩效[J]会计之友,2022(22):24-30

[4]GODFREY P CThe relationship between corporate philanthropy and shareholder wealth:A risk management perspective[J]Academy of Management Review,2005,30(4):777-798

[5]王积田,马珊,田博傲ESG表现与股价崩盘风险——基于投资者情绪与高管过度自信的调节作用[J]金融发展研究,2022(10):65-72

[6]FRIEDMAN MA theoretical framework for monetary analysis[J]The Journal of Political Economy,1970,78(2):193-238

[7]ALEXANDER ;G J,BUCHHOLZ R ACorporate social responsibility and stock market performance[J]The Academy of Management Journal,1978,21(3):479-486

[8]陈骁,张明通过ESG投资助推经济结构转型:国际经验与中国实践[J]学术研究,2022(8):92-98

[9]NOVY-MARX RThe other side of value:The gross profitability premium[J]Journal of Financial Economics,2013,108(1):1-28

[10]AHARONI G,GRUNDY B D,ZENG QStock returns and the Miller Modigliani valuation formula:Revisiting the Fama French analysis[J]Journal of Financial Economics,2013,110(2):347-357

[11]雷光勇,王文,金鑫公司治理质量、投资者信心与股票收益[J]会计研究,2012(2):79-86,97

[12]DEWRI L VA Critical Assessment of Interrelationship Among Corporate Governance,Financial Performance,Refined Economic Value Added to Measure Firm Value and Return on Stock[J]Journal of the Knowledge Economy,2021(13):2718-2759

[13]刘锋,叶强,李一军媒体关注与投资者关注对股票收益的交互作用:基于中国金融股的实证研究[J]管理科学学报,2014,17(1):72-85

[14]李维安,张立党,张苏公司治理、投资者异质信念与股票投资风险——基于中国上市公司的实证研究[J]南开管理评论,2012,15(6):135-146

[15]宋岩,刘悦婷,张鲁光异质机构投资者持股与企业声誉——基于企业社会责任的中介效应检验[J/OL]中国管理科学:1-17[2022-11-02]DOI:1016381/jcnkiissn1003-207x20210070

[16]CLARKSON P M,FANG X H,LI Y,et alThe relevance of environmental disclosures:Are such ;disclosures incrementally informative?[J]Journal of Accounting and Public Policy,2013,32(5):410-431

[17]DAI R,LIANG H,NG LSocially responsible corporate customers[J]Journal of Financial Economics,2021,142(2):598-626

[18]颜爱民,李歌企业社会责任对员工行为的跨层分析——外部荣誉感和组织支持感的中介作用[J]管理评论,2016,28(1):121-129

[19]邱牧远,殷红生态文明建设背景下企业ESG表现与融资成本[J]数量经济技术经济研究,2019,36(3):108-123

[20]席龙胜,王岩企业ESG信息披露与股价崩盘风险[J]经济问题,2022(8):57-64

[21]BOURVEAU T,SCHOENFELD JShareholder activism and voluntary disclosure[J]Review of Accounting Studies,2017,22(3):1307-1339

[22]白雄,朱一凡,韩锦绵ESG表现、机构投资者偏好与企业价值[J]统计与信息论坛,2022,37(10):117-128

[23]张濠旭,阮敏,郭沛企业ESG表现、R&D投入与机构投资者持股比例——来自A股上市企业的实证研究[J]开发研究,2021(5):149-160

[24]董秀良,曹凤岐交叉上市、股价反应与投资者预期——基于H股回归A股的经验研究[J]财贸经济,2009(8):29-35

[25]崔巍,贺琰危机时期企业社会责任与股票收益的关系研究[J]财经理论与实践,2021,42(6):59-66

[26]LI Z,FENG L,PAN Z,et alESG performance and stock prices:evidence from the COVID-19 outbreak in China[J]Humanities and Social Sciences Communications,2022,9(1):1-10

[27]张宗新,朱炜证券分析师“异常关注”能否创造投资价值?——基于2010—2017年A股市场的经验证据[J]证券市场导报,2019(6):40-51

[28]宋科,徐蕾,李振,等ESG投资能够促进银行创造流动性吗?——兼论经济政策不确定性的调节效应[J]金融研究,2022(2):61-79

[29]王海军,陈波,何玉ESG责任履行提高了企业估值吗?——来自MSCI评级的准自然试验[J/OL]经济学报:1-29[2022-11-03]DOI:1016513/jcnkicje20220921001

[30]温忠麟,刘红云,侯杰泰调节效应和中介效应分析[M]北京:教育科学出版社,2012

[31]李青原,蔡程,王红建会计信息质量、货币政策意外与公司股票收益率[J]预测,2021,40(2):68-75

[32]GAO F,FAFF R,NAVISSI FCorporate philanthropy:Insights from the 2008 Wenchuan earthquake in China[J]Pacific-Basin Finance Journal,2012,20(3):363-377

[33]ZHAO C,GUO J,QU XStock market reaction to corporate philanthropic response and silence:does charity style matter?[J]Applied Economics Letters,2021,28(16):1344-1350

[34]李卫兵,杨咏文企业社会责任与股票收益率:利他与利己能兼顾吗?——来自新冠肺炎疫情期间的证据[J]南方金融,2021(4):56-70

Does ESG Rating Create Equity Investment Value?

—Based on Operational Performance and Investor Attention

ZHOU Jieyi1 GUO Jie2 LI Quan1

(1Nankai University,Tianjin 30035,China;2Puyang Industrial Energy Conservation and Cleaner Production Association,Puyang 457099,China)

Abstract:In the context of Chinas efforts to promote the“double carbon”goal and promote high-quality economic development, the ESG concept has attracted more and more attention from all walks of lifeThis paper takes A-share listed companies from the first quarter of 2009 to the third quarter of 2022 as samples to empirically analyze the impact of ESG rating on stock investment valueThe research finds that ESG rating has a significant positive relationship with stock excess returnThe intermediary effect test shows that this positive impact can be achieved by improving business performance within the enterprise and attracting investors attention in the external marketESG rating can effectively play the role of internal value creation, external signal transmission, and external reputation value creation, and the heterogeneity analysis finds that this positive impact in non-state-owned enterprises Low-carbon industry is more obvious after the epidemicFinally, the conclusion of this paper has passed the robustness test of the two methods and has good reliabilityTo sum up, this paper enriches the domestic research on the impact of ESG rating on stock investment value, and provides a new theoretical basis for China to promote the establishment and improvement of ESG-related systems in the future

Keywords:ESG;Stock Investment Value;Operational Performance;Investor Attention;Intermediary Effect