蒋玉娟

提要企业绩效与股权结构之间关系的研究一直是资本市场研究的热点之一。我国医药类上市公司绝大多数在维持原企业国有股权保持不变的情况下改建为股份制企业,国有股“一股独大”的现象还较为普遍。这些公司是否也存在内部人控制?这些内部人是否通过谋取内部收益来影响企业绩效?本文在国有股、法人股和流通股比例和企业业绩变化关系假设的基础上,通过对205家医药类上市公司ROE、CROA的相关性检验和回归分析,进行实证分析。

关键词:绩效;股权;股权结构

中图分类号:F27文献标识码:A

企业绩效与股权结构关系的研究一直是资本市场研究的热点之一。早在1932年Berle和Means就认为,在存在控制性股东的情况下,股权结构对公司治理和绩效表现产生利益趋同和利益侵占两种相反的效应。我国医药类上市公司绝大多数是由国有企业改制而来,改制主要是维持原企业国有股权不变,引入部分资金改建为股份制企业,国有股“一股独大”的现象还较为普遍。这些公司是否存在内部人控制?内部人是否通过谋取内部收益来影响企业绩效?本文对此进行实证分析。

一、假设提出

我国上市公司的股权类型可以分为国有股、法人股和流通股三种。我国医药类上市公司国有股所占比重较高,很多公司都是国家控股。由于企业目标与行政目标往往不一致,因此国有股持股比例高总体上会对企业绩效产生更大的负面影响。由此提出研究假设一:国有股持股比例与企业业绩变化负相关。

对上市公司拥有控制权的若是法人股,由于法人股不能上市流通,绝大多数持有者将此作为长期投资以取得红利回报而不是通过转让获取差价;此外,由于法人股代表的资本不是以国家资本为主,更多的是集体资本或民营资本,这样就更容易对经营者进行监督,对经理人形成较好的约束。由此提出研究假设二:法人股的持股比例与企业业绩变化显着正相关。

流通股是在股票二级市场交易、能由社会公众认购的股份,持有者大多是基金、中小股东等,他们追求的往往是短期股票买卖差价,而非公司长期发展带来的股息收入,具有很大的投机性。基于成本、效率的考虑以及“搭便车”心理,流通股持有者一般不会对公司的经营状况进行监督和控制,对公司绩效的影响作用很小。由此提出研究假设三:流通股比例与企业绩效之间没有显着的相关关系。

根据Shleife等人的研究结论:在公司治理对外部投资者利益缺乏保护的大陆法系国家,公司的股权有集中的趋势,股东持股比例越高,其利益与公司发展关系越密切,越有利于股东发挥积极性,越有利于提高公司的治理绩效。由此提出研究假设四:在外部投资者利益缺乏保护的情况下,当公司第一大股东持股比例越高时,企业绩

效越好。

二、样本选择、变量确定及数据描述性统计

1、样本选择。本文以2002~2004年205家医药类上市公司为研究样本,样本数据全部来自于巨潮咨询网。

2、研究变量。本文中研究的变量主要包括被解释变量和解释变量两大类。其中,被解释变量是公司绩效表现指标。反映公司绩效的财务指标很多,从稳健性的角度出发,本文同时选取净资产收益率ROE(净利润/总资产)和主营业务资产收益率CROA(主营业务利润/总资产)作为公司绩效表现变量。解释变量包括国有股比例SOSP(国有股/总股数)、法人股比例LSP(法人股/总股数)、流通股比例CSP(流通股/总股数)、第一大股东持股比例CR1(第一大股东持股数/总股数),控制变量包括长期财务杠杆LTFL(长期负债/总资产)和公司规模SIZE(总资产账面价值的自然对数)。

3、描述性统计分析。笔者对205家医药类上市公司的上述变量进行了简单统计分析,结果表明:国有股最高比例为73.31%,平均为29%;法人股最高比例为75%,平均为22.55%;流通股最高比例为70.37%,平均为37.85%。国有股和法人股的平均值累计比例高达51.55%(超过50%)的占有量可以证明国有股一股独大的现象在我国医药类上市公司中还是普遍存在。但流通股平均37.85%的占有比例说明我国正在逐渐摆脱历史遗留下来的弊病,努力降低非流通股在上市公司中所占的比重。第一大股东持股比例最高为75%,平均为42.15%。前五大股东的持股比例分别为42.15%、53.89%、57.78%、59.58%、60.58%,说明我国医药类上市公司股权相对高度集中。

三、回归分析

(一)基于ROE的分析

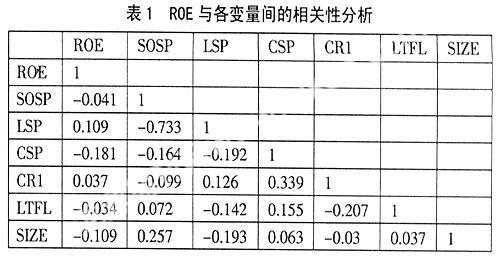

1、相关性检验。我们采用Pearson检验对变量之间的相关性进行分析,检验结果见表1。一般认为,变量间的相关系数越高,两者存在线性关系的可能性就越大。由表1可以看出,各变量间的相关性都比较小,说明各变量可以放在同一方程中进行回归分析。(表1)

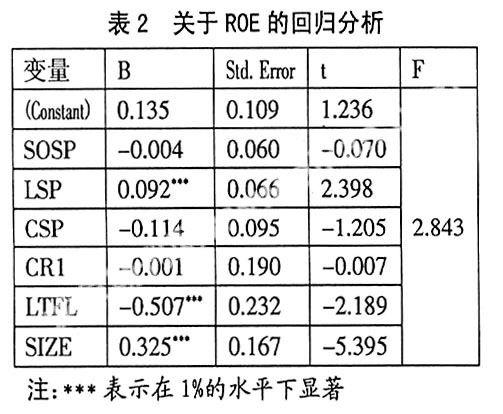

2、回归分析。为了进一步检验医药类上市公司各绩效指标与其影响因素的关系,本文建立了如下回归方程:ROEit=a0+a1SOSPit+a2LSPit+a3CSPit+a4CR1it+a5LTFLit+a6SIZEit+ε,检验结果见表2。可以看出,国有股比例对企业绩效的影响在模型中显示为负相关,但影响并不显着,这可能是由于政府在干预上市公司经营治理的同时也给予企业一定的保护,因此国有股比例虽然与上市公司绩效负相关,但并不是十分显着。这与本文的假设一不完全相符;法人股比例在模型中显示与企业绩效显着正相关,表明医药类上市公司中法人股股东持股比例越高,企业绩效越好,这与假设二相符;流通股比例与ROE负相关,但是同样并不显着;第一大股东持股比例对ROE的影响从系数来看并不显着,这与假设四不相符;财务杠杆和ROE负相关,但公司规模和ROE正相关,且都通过了1%的显着性水平。(表2)

(二)基于CROA的分析

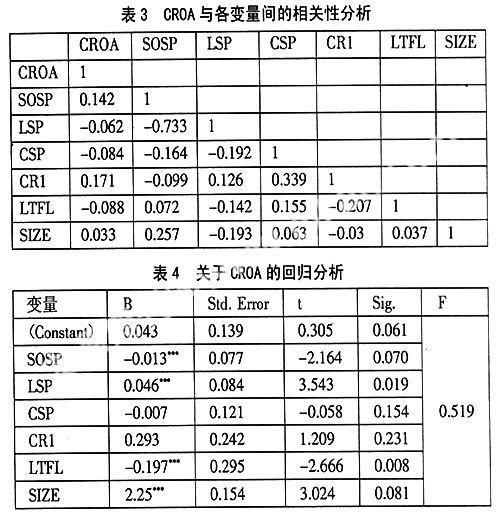

1、相关性检验。同样采用Pearson检验对变量之间的相关性进行检验,检验结果见表3。由表中可以看出,各变量间也不存在高度相关关系。(表3)

2、回归分析。对于CROA,我们建立了如下回归方程进行分析。检验结果见表4。(表4)

CROAit=a0+a1SOSPit

+a2LSPit+a3CSPit

+a4CR1it+a5CR1it

+a6SIZEit+ε

表4列出CROA与各变量之间回归分析的结果。在模型中国有股比例对CROA的影响是负面的,并且十分显着,与假设一相符;法人股对CROA具有显着正面影响,与假设二相符;流通股比例对CROA的影响是负面的,但不显着,与假设三相符合;第一大股东持股比例与CROA存在并不显着的正相关关系,与假设四不相符;财务杠杆和ROE负相关,但公司规模和ROE正相关,且都通过了1%的显着性水平。

四、主要研究结论及其局限

通过前面的实证分析,我们发现在医药类上市公司中:

(一)国有股比例与企业绩效存在负相关关系。一般认为,国有股股东存在所有权缺位、难以对经营管理者做出正确的评价和有效的奖惩,具有行政目标等干扰因素,因此国有股比例越高,公司绩效反而越低。

(二)法人股比例与企业绩效显着正相关。理论上讲,由于法人股股东在我国上市公司治理中起着积极的监督作用,并且又具有对外投资专业性的特点,这使得上市公司总股本中法人股的比例越高,越有利于企业绩效的提高。

(三)流通股比例与企业绩效之间没有显着的相关关系。流通股股东对公司治理的作用有限,因此对企业绩效的影响也较小。

(四)第一大股东持股比例与企业绩效没有显着的相关关系。多元回归分析表明,第一大股东持股比例与ROE、CROA均没有显着的相关关系,推翻了假设四。原因可能在于:在医药类上市公司中的第一大股东的股权性质其实大多都是国有股,股权的高度集中并没有使控股股东为企业带来显着收益。

两个控制变量(公司资产规模与长期财务杠杆)还表明:在医药类上市公司中,公司规模越大,绩效越好,长期财务杠杆与企业绩效成反比。长期财务杠杆的提高除了增加公司的资本成本之外并不能为公司的经营产生有效的监督和激励。

本文的研究局限在于,只采用了2002~2004年的数据,因此上述结论的稳健性还需要更多数据进行检验。

(作者单位:江苏省人民政府法制办公室)

参考文献:

[1]孙永详,黄祖辉.上市公司股权结构与绩效[J].经济研究,1999.

[2]陈小悦,徐小东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001.

[3]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000.8.

[4]熊华清,欧立辉.我国上市公司股权结构与公司治理研究[J].长沙铁道学院学报(社会科学版),2007.