王苏娜 赵华

[提要] 进入21世纪之后,中国的经济环境发生了翻天覆地的变化。作为大学生这样一个精英群体,在学校学习与生活过程中,培养正确的理财观念,形成理财习惯,在将来更好地适应社会发展变化过程中举足轻重。

关键词:大学生;理财观念;理财习惯

基金项目:本文是苏州大学第十六届大学生课外学术科研基金项目(项目编号:KY2014131A)阶段性研究成果

中图分类号:F83 文献标识码:A

收录日期:2014年10月9日

大学生作为一个青年群体,正处在社会化的重要时期。根据其经济活动的特点,较为典型的大学生金融行为包括现金管理行为、储蓄行为、信用管理行为和投资行为。目前,大学生的现金管理行为与投资行为已然成为校园的一种风尚,不难发现朋友圈里等一些社交网站,能够经常发现他们晒出自己的股票走势,余额宝收益,甚至是对一些基金债券的购买潜力,这群大学生正在逐步影响着身边更多人加入这个行列。

一、在校大学生现行投资理财方式调查分析

本次调查研究以苏州大学生为对象,时间为2014年4月5日至5月20日,采取随机采访、在校随机发放问卷、网上调查三种方式,一共发放问卷535份,问卷调查的主要内容集中于在校大学生对于投资理财的态度以及行为方式。

作为未来社会投资理财的主题,大学生对于投资理财的了解已经越来越丰富。理财观念开始加强,通过调查,97.47%的同学认为在大学期间开始理财十分有必要,并且有2/3的同学正在进行投资或者曾经投资过。投资是对某项领域有利润回报预期而进行财产投资行为,投资意识被大学生所接受具有十分重要的意义。对于近50%的人认为投资理财是有钱人的业余生活,其实存在一个认识上的误区,理财不在于资金投入的多少,而在于合理的经营范畴。一个良好的理财习惯将会受用终身。

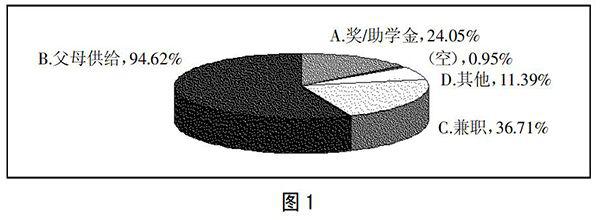

(一)大学生的理财资金来源。(图1)通过问卷,大学生目前资金来源较为单一,资金主要来源于父母的大学生占比达94.62%,依靠兼职得到收入的大学生占36.71%,另外有24.05%的大学生能凭借优异的成绩拿到奖学金或助学金,还有11.39%的大学生通过其他方式获得资金。

除了从父母处所拿到的资金外,兼职所得成为了大学生最大的资金来源,兼职这一方式很大程度上为大学生提供了额外的可支配收入,所以对于有理财意向的同学而言,在不影响学习的情况下,兼职是获得原始资本积累的不二之选。

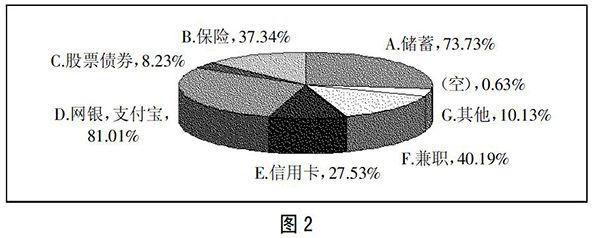

(二)大学生目前的投资方式。(图2)通过图2显示,超过半数的大学生使用网银和储蓄进行理财,这两项都分别达到了81.01%和73.73%,但两者基本都属于活期存储和定期存储的范畴,所获收益较低。根据社会发展趋势以及人们日趋成熟的理财观念,储蓄这一传统理财方式将逐步淡出主流理财项目,取而代之的是更高收益更大流动性的理财行业。

保守型的保险占到所有理财方式的37.34%,体现了大学生对于未来的忧患意识和筹划能力;其中,还有8.23%的大学生选择股票和债券进行理财投资,但目前大学生对于投资股票和基金的热情相比于两者在社会上的热捧程度呈现截然相反的现象。根据两者高风险、高收益的特点,股票和基金更适合具有相关专业知识、且更符合拥有较多可支配资金的大学生进行投资。

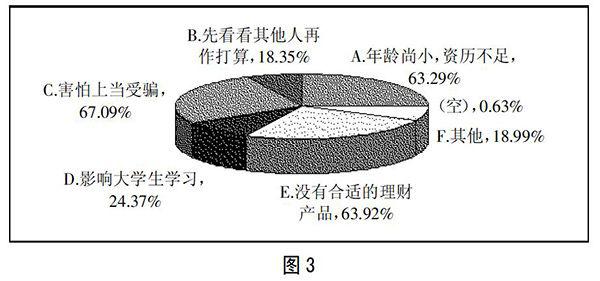

(三)大学生在投资理财过程中面临的问题。(图3)对于大学生在投资理财中遇到的问题,有63.29%的大学生认为资历不足,大大限制了大学生对投资的选择,不过对于缺乏经验的大学生可以尝试一些风险较低的理财产品;基于社会上诈骗的案例层出不穷,有67.09%的大学生对投资理财活动表示担忧,害怕上当受骗,因此大学生可以从银行或保险公司等处购买理财产品。由图3我们可以得知,还有过半的大学生找不到合适的理财产品,对于这类大学生而言,平日里多关注财经类的新闻或者在手机上下载理财助手也是一个不错的选择,可以耳濡目染丰富的理财资讯;其余的大学生也都处在观望中,多是出于担心影响学习等原因。从大学生自身出发,解决他们所遇到的理财问题,丰富自身的理财专业知识、减少对理财不必要的盲目害怕是非常有必要的。

(四)目前大学生理财收益情况。据调查显示,只有3.8%的大学生在自己的投资活动中获得了较好的收益,另外41.77%和49.05%的大学生认为自己收益一般和收益很少,虽然能得到较好收益的人不多,但是基于大学生社会阅历的缺乏和对理财知识不完备的情况下,这样的收益率还是较为正常的。

二、提高大学生投资理财能力的建议

(一)大学生对现行理财产品的合理选择。目前,社会上的各种理财产品层出不穷,花样百出,但其中能够真正适合在校大学生进行投资的却为数不多。在我们的调查过程中发现,他们所了解并投资的方式,很多都是大家耳熟能详的。比如,定期存款、股票、债券或者新兴的互联网小额基金。由于股票风险程度和对专业能力要求高,大部分同学只是还停留在模拟软件使用上。对于投资方式的选择,应该量力而行,切不可跟风。

(二)家庭理财教育的强化。家庭是大学生生活和学习的重要环境,对大学生的消费观有着重要的影响,由此,加强大学生的消费观不可忽视。树立一个正确的消费观是拥有理财观念的前提。家庭教育通过引导和支持,进行沟通和交流,使大学生在进行投资理财时,能够有一个整体的认知。

(三)加强理财文化的传播和教育。对于当前中国市场的发展来说,理财文化的培育以及个人理财需求得到良好满足之后的结构调整,可能是最为重要的内容之一。理财文化的教育,包括对理财历史的由来,当代理财的主流和方法等介绍,使大学生在潜移默化中对理财有一个较为通透的认识,驱使他们更为主动地参与理财活动。

(四)创新理财模式,丰富理财方法。目前,我国大学生是我国一个庞大的群体,但真正针对大学生的理财产品却寥寥无几。对此,可以呼吁学校和社会的支持:1、学校可以举办理财的专题讲座,邀请专家为大学生进行正确的引导,树立正确合理的理财观;2、取得社会的支持,尤其是一些专业的金融机构,为大学生量身打造适合大学生的理财套餐。

三、结论

理财已经深入到生活的每一个部分,大学生不能够再坐以待毙。一方面要树立理财的观念,多接触一些关于理财的信息。平时可以多看看财经类的电视或期刊,不仅可以充实大学生的课余生活,而且能够使大学生对理财更加感性,渐渐养成独立理财的习惯。与此同时,学校也要创造一些客观的环境条件,可以多举行一些关于理财的讲座,增开经济类的公选课,推荐有关的书籍,组织一些更贴近大学生生活理财的活动,让更多的人了解,参与进来。相信通过社会以及我们自身的努力,我们会对理财有更加透彻的理解,并逐步参与到理财的行动中来。

主要参考文献:

[1]俞姗.大学生金融行为及其对金融教育的启示.福建师范大学学报,2009.

[2]陈勇.培育大学生的金融意识.青年作家,2000.

[3]乔臣.大学生理财的分层次群体分析与现实思考.广西青年干部学院学报.