□文/张卜元刘冰冰张东旭(.吉林财经大学国际经济贸易学院;.长春大学经济学院;.吉林财经大学信息经济学院金融学院 吉林·长春)

我国国内生产总值影响因素实证分析

□文/张卜元1刘冰冰2张东旭3

(1.吉林财经大学国际经济贸易学院;2.长春大学经济学院;3.吉林财经大学信息经济学院金融学院吉林·长春)

[提要]本文利用Eviews软件,并采取多元回归方法,分析我国国内生产总值的影响因素,将国内生产总值设定为被解释因素,影响国内生产总值的最终消费、资本形成总额以及总人口数设定为解释变量,进行模型设定,并分别进行自相关、异方差以及多重共线性检验及修正,经过分析和验证得出:我国最终消费和资本形成对国民生产总值具有重大影响。

关键词:国内生产总值;多重共线性;自相关;异方差

收录日期:2015年11月13日

改革开放后,中国的国内生产总值稳步增长。国内生产总值(GDP)作为一个国家经济发展现状的标准,是指一国在一定时期内创造出的全部最终产品和劳务的价值。研究影响一个国家国内生产总值的指标具有重要的理论意义和现实意义。本文采用的数据是:最终消费、资本形成总额以及总人口数,这三者作为研究影响国民生产总值的指标,通过对Eviews软件的适用,首先设定特定的模型,然后对模型先后采取了多重共线性、自相关和异方差检验,从而探讨影响我国国民生产总值的最优指标。

一、国内生产总值影响因素实证分析

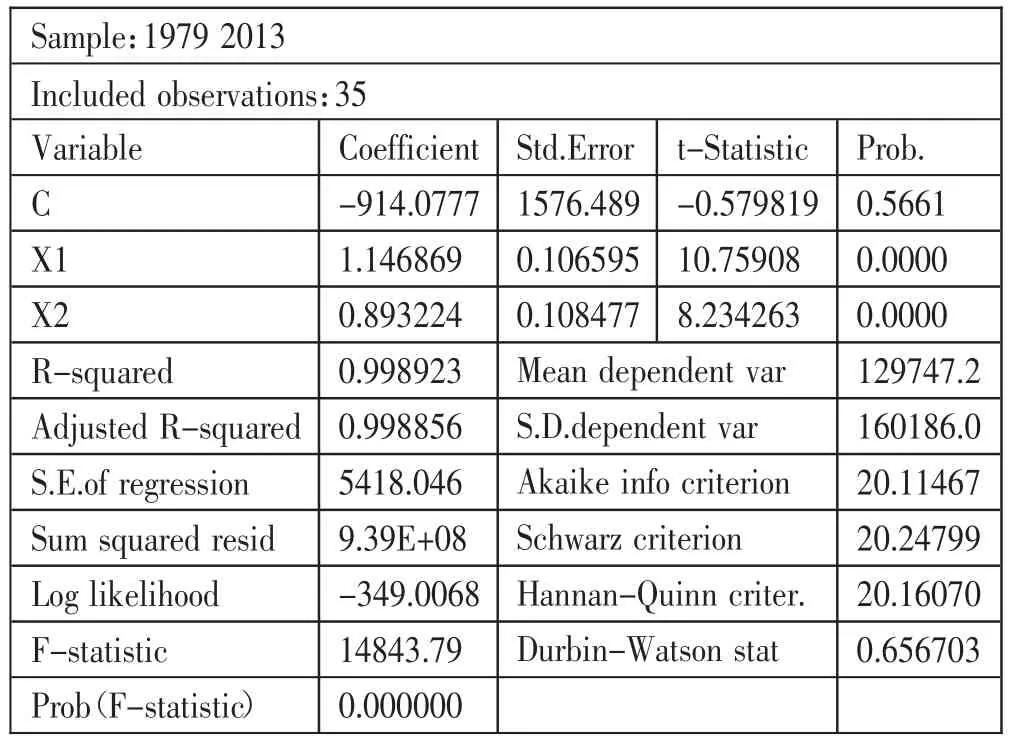

为了分析国内生产总值与最终消费、资本形成总额以及总人口数之间的数量关系,本文将被解释变量设定为1979年至2013年的“国内生产总值”,并用Y表示此被解释变量;将解释变量设定为与每年国内生产总值相对应的“最终消费”、“资本形成总额”、“总人口数”三个变量,并用X1、X2、X3表示。具体数据如下文各表所示。

(一)建立多元线性回归模型。首先通过被解释变量Y与解释变量X1、X2、X3之间的关系,建立散点图。根据散点图中呈现的现象与形状,可以总结出被解释变量Y与解释变量X1、X2、X3未线性关系;其次,可以通过建立模型1,对“国内生产总值”随着“最终消费”、“总人口数”、“资本形成总额”的规律性进行分析。

(二)对模型进行估计分析。利用EViews软件对模型进行回归分析。经过回归分析后,可决系数R2=0.998956,R2= 0.998855的值很大,检验值F为9884.293,根据所学知识,F值显着水平明显。在α=0.05,tα/2(n-k)=2.11的情况下,可得出结论:X2的系数t检验显着水平不高,X3系数的正负与假定情况截然不同,从而得出:此模型多重共线性明显存在,非常显着。

(三)多重共线性检验与修正

1、多重共线性检验。通过使用SPSS,对模型进行方差膨胀因子检验,得到如下结论,见表1。(表1)

表1 多重共线性检验

根据所学计量分析知识,如果VIF存在大于等于10的情况,那么一个解释变量与其他的解释变量存在多重共线性关系。根据表1,我们可以看出,每个解释变量中的VIF(方差膨胀因子)都大于10,从而我们得出结论:假定正确,模型的多重共线性存在。

2、多重共线性修正。(表2)由表2可以看出在剔除X3变量后模型调整后的为X1和X2的T值都很显着。调整后的R2值为0.998923,R2值为0.998856,说明方程的拟合度很好。

表2 多重共线性的修正

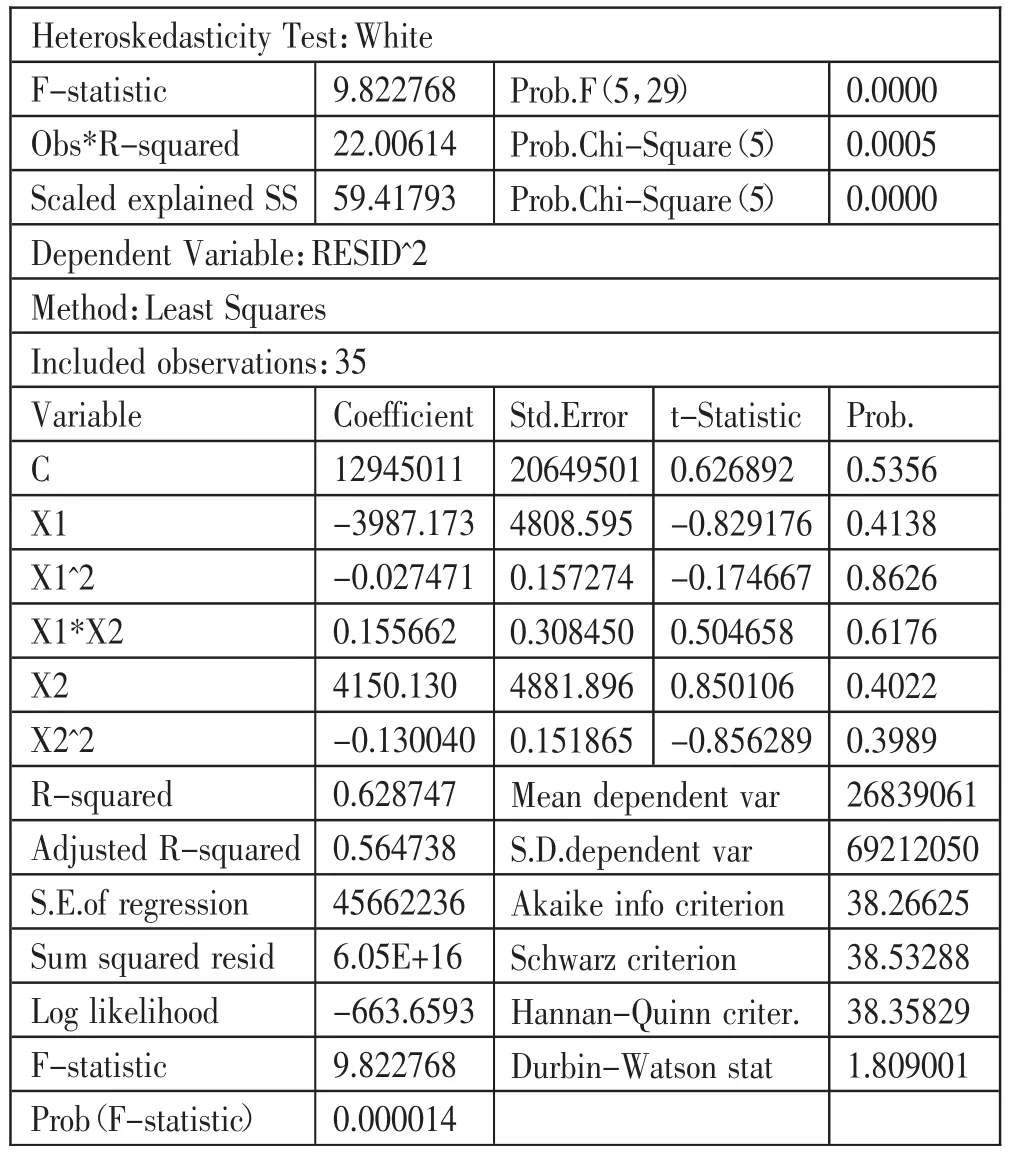

(四)异方差检验与修正

1、异方差检验。对该模型进行White检验,分析该假定模型是否具有异方差。将异方差σt2的估计设定为残差平方et2,建立函数模型如下:

经估计出现White检验结果。(表3)通过表3我们发现,nR2=22.006,White检验规定,在α=0.05的显着性水平下,对应的Χ2分布表中临界值可以查出:Χ20.05(5)=17.071,对nR2和Χ20.05(5)进行比较分析:Χ20.05(5)=17.071,nR2=22.006,Χ20.05(5)<nR2。故拒绝原假设从而接受备择假设,异方差存在。

表3 异方差检验

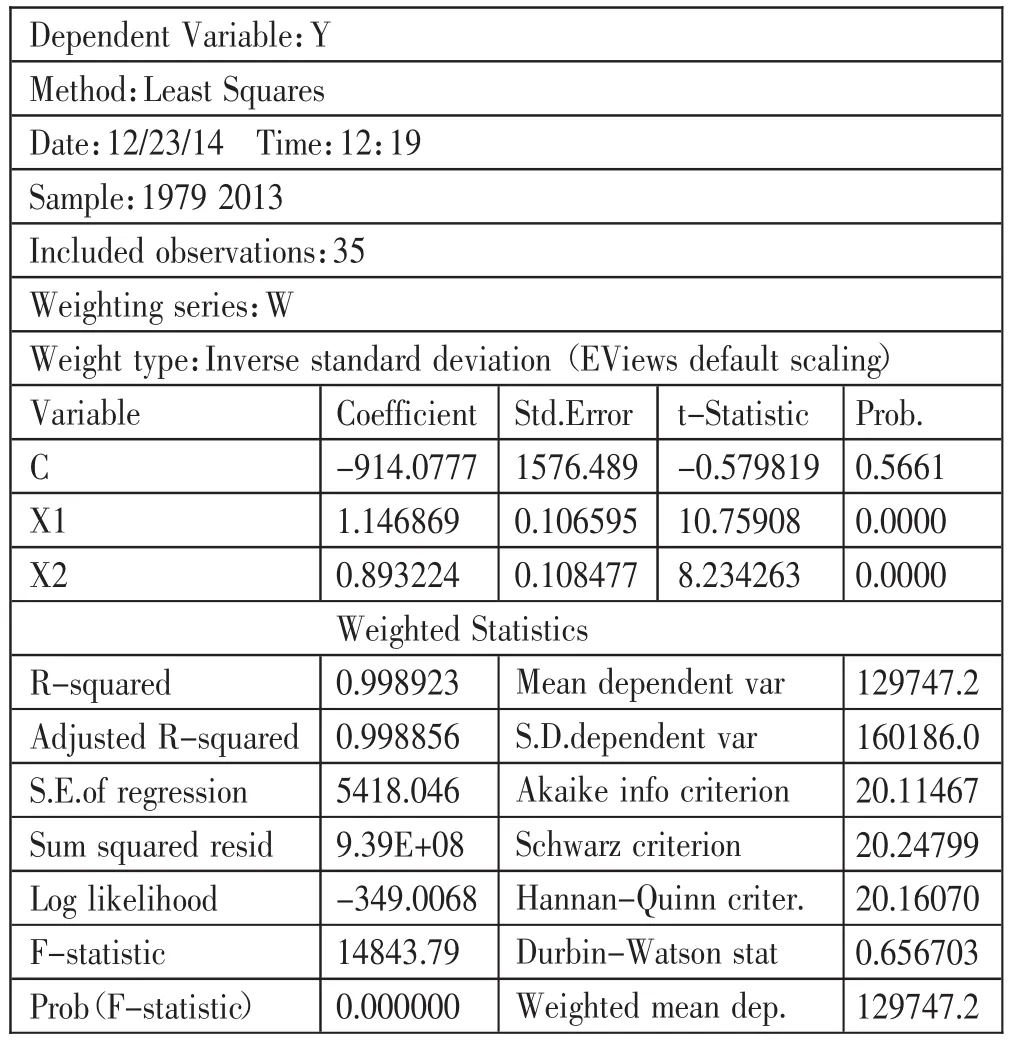

2、异方差性的修正。采取加权最小二乘法(WLS)进行估计,将回归得到的残差取平方后再取对数,用得到的结果对X1、X2进行回归,得到拟合值g,最终采用权数ω=exp(g)^(1/2),得到结果如表4所示。(表4)

表4 异方差性的修正

根据表4得到如下结果:

t=(-0.580)(10.759)(8.234)

R2=0.998 DW=0.656 F=14843.79

可以看出:R2值很高,t值显着,F值也显着,因此可以说模型拟合程度很好。

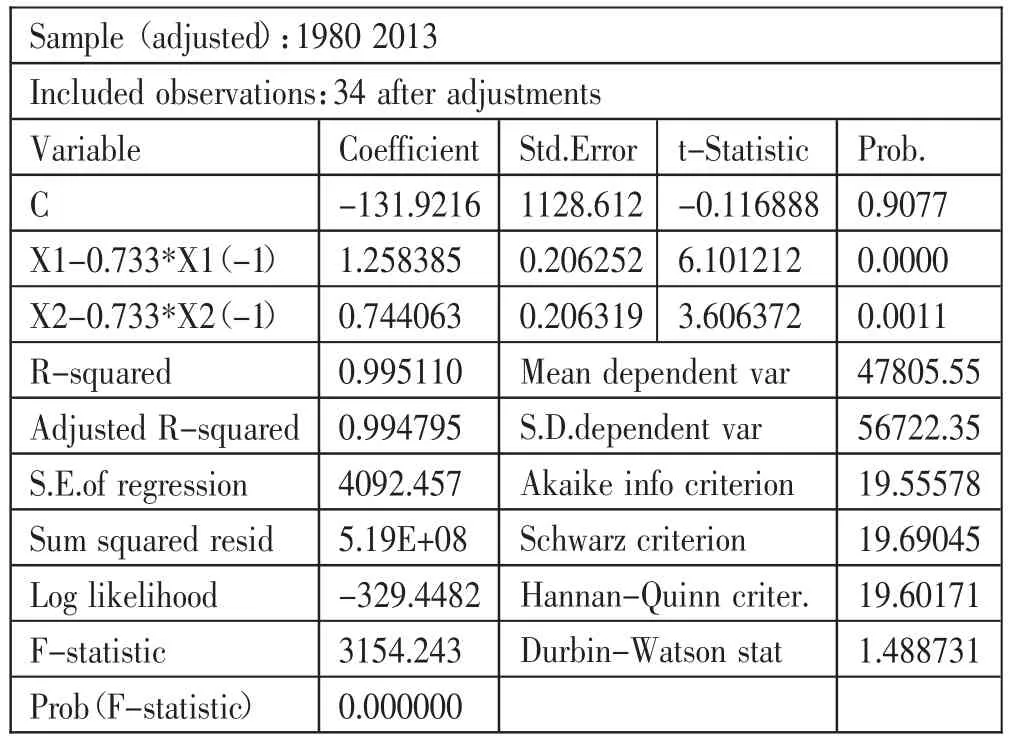

(五)自相关检验与修正

1、自相关检验。采取的数据样本为35个、解释变量为2个。模型中DW=0.656,查DW统计表可知,dL=1.341,因此可以知道,0<DW<dL,因此模型存在正的自相关。

表5 自相关修正结果

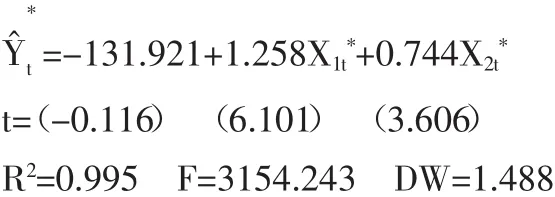

由表5可得回归方程为:

由差分方程式得:

由此我们得到最终模型为:

二、总结

通过对模型进行多重共线性、异方差、自相关检验,然后对具有严重多重共线性、存在异方差和自相关的模型进行修正,可以得出结论:第一,在一定时期内,其他解释变量不变的情况下,每增加1亿元资本,国内生产总值会增加0.744亿元;第二,在其他解释变量不变的情况下,每增加1亿元的居民最终消费,国内生产总值会增加1.258亿元。通过对35年数据进行分析,得出结论:在一定时期内,一个国家的资本形成总额和居民的最终消费总额是影响该国国内生产总值最明显的因素。

可对以上分析做建议:第一,从内需角度:降低利率,促进消费者投资和消费。降低银行利率,从而使消费者利用相应的货币进行直接或间接投资,拉动内需,促进经济增长;第二,从收入角度:提高社会福利水平,建立相应的制度和体制,保障人民收入水平,促进社会稳定和贸易的发展;第三,从信贷角度:建立健全信贷制度,保障信贷安全,促进国民经济健康发展。

主要参考文献:

[1]李子奈.计量经济学[M].北京:高等教育出版社,2004.

[2]高铁梅,吴桂珍,刘玉红.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[3]张晓峒.计量经济学软件EViews使用指南[M].天津:南开大学出版社,2003.

中图分类号:F12

文献标识码:A