□文/裘腰军

(宁波职业技术学院浙江·宁波)

公司成本费用波动非对称效应实证研究

□文/裘腰军

(宁波职业技术学院浙江·宁波)

本文从财务费用波动角度分析上市公司由于非惯性财务费用引致的成本波动非对称效应特征。并从财务费用非连续的波动所引致的成本非对称性波动风险角度出发,为公司内部成本控制与管理提供风险管理决策的理论依据;通过模型验证得出,从事制造业的公司由市场波动风险引发的公司财务费用以及二者交叉作用风险从而引致的公司成本费用波动存在显着的非对称效应特征。

财务费用;非对称效应;成本风险

原标题:基于财务费用视角的公司成本费用波动非对称效应实证研究——来自我国制造业上市公司β系数的经验证据

收录日期:2016年7月28日

一、相关文献回顾

财务费用在会计学上是指企业为筹集生产经营所需资金而发生的费用,包括汇兑损失(减汇兑收益)、利息支出(减利息收入)以及相关的手续费等。同时,根据最新颁布的新企业财务通则,企业应当建立常态的内部成本控制系统,强化企业内部成本预算约束,推进成本质量的控制方法,实行成本定额管理、全员管理和全过程控制。但是当前市场波动、可投资项目非持续及偶然性条件下,企业为了筹集可投资项目资金,或应付非常规性市场波动带来的企业财务费用的波动,比如临时性的金融机构借款或发行债券筹集资金所引发的利息和手续费等突发性财务费用增加在企业各项费用支出中所占比重越来越大。因此,由企业财务费用引发的管理风险成本已经成为当前企业内部成本风险管理的重要内容(苗凤宏,2011)。在传统的成本与管理会计学科理论架构上,成本习性被定义为:企业成本总额的变动与其业务量之间的依存关系。企业营运过程中变动成本仅随着企业当期业务量的变化而呈正比例的变化(江伟、胡玉明,2011),暗含一个假定是:成本随着企业业务量上升和下降的变动幅度是相同的,企业成本的波动即对称的(Noreen,1991)。但Cooper、Kaplan和Noreen等研究认为这一暗含假定与现实中成本管理的实践不相符合,企业业务量上升引起的成本费用增加的幅度要大于业务量下降时引起成本费用减少的幅度,二者是不对称的。Anderson、Banker、Janakirama在2003年借用经济学中价格刚性的概念将成本在企业业务量上升时增加的幅度大于业务量下降时减少的幅度这一现象称为成本费用刚性。

目前,针对企业整体成本费用黏性即是刚性的研究基本上趋于成熟。但是针对具体的企业内部非惯性财务费用引起的非对称成本波动风险方面的研究文献并不多见,综观现有的研究,大多是从企业实体营运角度进行成本刚性研究,基本上没有考虑由成本非对称波动引致的风险角度出发进行研究,更没用针对性的对从企业内部财务费用非惯性波动引起的非对称成本风险进行研究。因此,本文从财务费用非惯性波动引致成本非对称变化引致的风险的角度出发,研究由风险引致的公司成本费用非对称效应特征。在此基础上本文分四部分,第二部分就是理论模型的引进及相关变量选择;然后是模型实证结果及分析;最后是本文结论。

二、模型的设定及变量选择的经济学原理

结合本文研究核心是市场波动引致的上市公司财务费用非惯性波动所产生的成本费用的非对称分析,则根据前文对成本费用刚性的定义,本文选取了非对称的CARCH模型作为实证分析模型。因为在资本市场中前人研究者发现:在利好或利空消息的冲击下,资产向下运动的幅度往往要比向上运动的幅度要大,表明资本市场中存在一种信息冲击的非对称效应。这种非对称效应的存在也会在一定程度上引致一个企业的资本或成本波动率对市场的下跌的反应比对市场上升反应幅度要大,而研究这种非对称效应存在常用的模型就是EGARCH模型。但本文研究公司财务费用非惯性波动产生内部成本费用的非对称性波动造成的成本风险,同时由于公司财务费用风险波动在很大程度上和市场风险波动相联系,因此从风险形成的影响期限来说,存在暂时或偶然性风险效应及长期或必然性的风险成本效应,对应所造成的公司成本费用的波动风险也可分为暂时和长期效应,同时进一步考虑到市场波动引致财务费用非惯性波动引致的成本费用风险,因此在模型中对这一因素进行控制,基于以上波动期限效应分析,为把这种波动期限效应在实证分析中加以控制,笔者选取了非对称的CARCH模型。则本文非对称的CARCH模型的具体形式设定为:

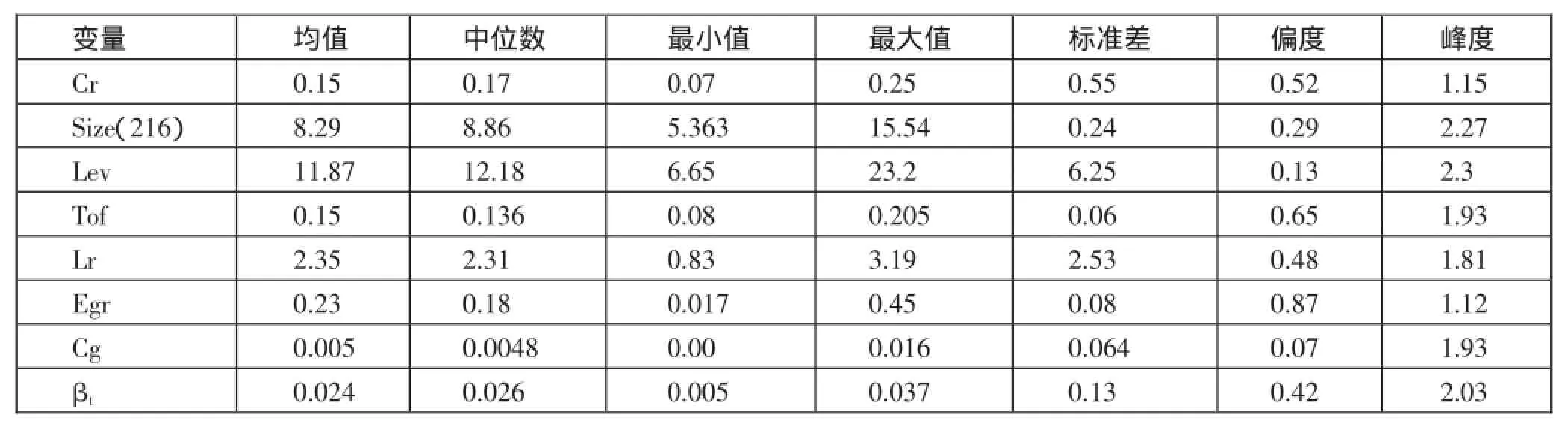

表1 成本方程(1)中变量序列的基本描述统计

其中,在成本方程(1)式中,Cr为样本公司的成本费用增长率,Si为样本公司资产规模;Le为公司的财务杠杆;Tof为公司资产周转率;Lr为公司资产负债比;Egr为公司收入增长率;Cg为公司财务费用增长率;βt为公司的t期的贝塔系数。其计算公式为,其中Cov(Rit,RM)是第i种证券的收益与市场组合收益之间的协方差;σ2(RM)是市场组合收益的方差。在方差方程中,σ2t为公司t期波动率;Bt为随着时间变化的长期变动率;z为外生变量;d为虚拟变量,表示负向冲击,当μt-1<0时,dt=1,反之,当μt-1≥0,dt=0。只要γ≠0,外源性市场波动冲击就会对变动率的短期波动产生非对称效应影响,也即是说短期波动中存在非对称效应,而在长期,波动率冲击的影响主要体现在系数ρ的变化上。则综上分析可知:当γ>0,存在外源性负向冲击即μt-1<0时,外源性冲击引起公司t期ln(βt)短期波动为(α+γ),结合成本方程(1)可知:外源性负向冲击通过公司t期ln(βt)波动引起公司成本费用的波动为b7×(α+γ);在控制市场外源性冲击的条件下,财务费用非惯性波动对公司成本波动风险为:b6×(α+γ);同理二者交叉共同作用对公司成本波动风险为:b8×(α+γ);同理当存在外源性正向冲击时即μt-1≥0,该冲击引起公司t期ln(βt)短期波动为α,外源性市场波动正向冲击通过公司t期ln(βt)波动引起三因素对公司成本费用的波动依次为:b7×α、b6×α、b8×α。长期来看,外源性短期冲击所形成的长期变动率通过公司t期ln(βt)波动引起公司成本费用的长期波动为b7×ρ。

三、样本数据选择及回归结果分析

结合本文研究思路,笔者选取了属于制造业的中国重工、航天动力等216家国内上市制造企业为样本,考虑到样本公司上市时间及实证分析的需要,笔者选取了216家样本制造业2003~2011年上半季度的季度数据。对应数据均来自于样本公司相关财务报表及CSMAR系列研究数据库及对应样本公司的年度财务报表。

为了避免整体变量序列数据中的部分数据的异常值对整体回归拟合结果造成拟合偏误,我们首先对整体变量数据序列原始序列数据的基本统计规律分布进行分析,成本方程(1)中变量序列的基本描述统计如表1所示。(表1)

由原始变量序列的整体基本统计描述分析结果看,各变量序列基本统计分布规律在一定程度上符合预期,成本费用、收入增长率和资产周转率呈现右偏分布,公司规模、杠杆水平及公司βt系数近似于正态分布,其中整体样本制造业上市公司的杠杆水平较高,但是其财务费用整体平均水平较低也接近于正态分布。

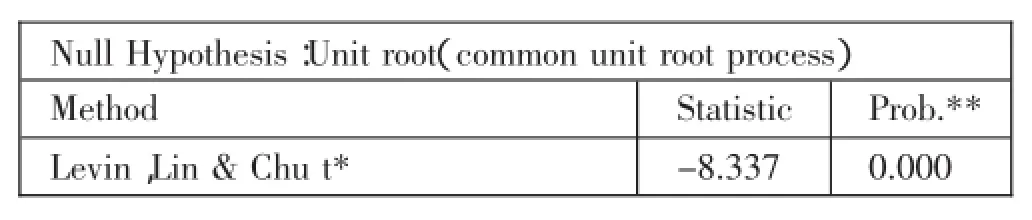

在对变量数据序列基本统计分布分析的基础上,为了检验成本方程(1)中样本公司βt的系数及财务费用系数是否具有显着的成本风险传导效应,笔者首先利用216家样本公司2003~2011年的季度数据所组成的非平衡面板数据对成本方程(1)进行回归。首先对成本方程(1)中的变量序列数据进行整体(LLC)平稳性检验,其结果摘录如下:

由检验结果看:在5%的显着水平上,序列数据是平稳的。根据所选取面板数据的构成,笔者在数据平稳的基础上直接对成本方程进行固定效应回归,则成本方程回归结果如下:

ln(Crt)=0.53-0.13×ln(Sit)+0.12×ln(Let)+0.06*×ln(Toft)+ 0.115*×ln(Lrt)+0.09*×ln(Egrt)+0.08×ln(Cgt)+0.107×ln(βt)+ 0.11*ln(Cgt)×ln(βt)(5)

(4.204)(-2.09)(2.402)(1.53)(-1.618)(1.61)(2.99)(3.27)(2.21)

则由成本方程回归参数可知:样本公司βt系数所衡量的市场波动风险对于公司成本费用边际效应为0.107,在这里表明市场波动成本传导参数为0.107;财务费用的成本边际效应为0.08,表明在控制市场波动的条件下公司财务费用对于整体公司成本费用的影响参数为0.08;同时二者交叉影响相对较大(0.11),并且三者在5%的置信水平上显着。

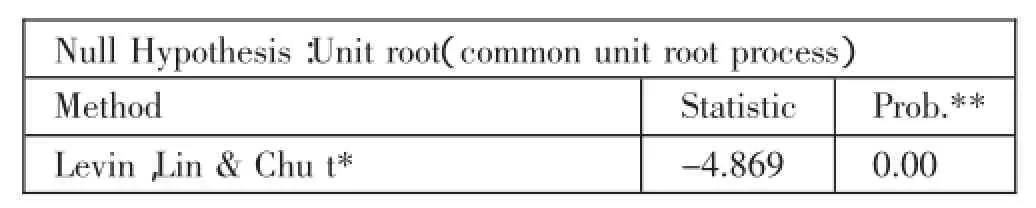

在成本方程回归基础上,笔者对均值方程(2)与方差方程(3)、(4)进行回归。根据前文公司βt系数的计算公式,笔者首先计算以样本上市公司为代表的制造业的行业βt值,其行业βt值是单个样本公司βt值的加权平均,其权数是单个样本公司总资产占行业总资产的比例。而单个样本公司βt值则是根据计算公式利用单个公司季度收益与整个国内A股市场季度市场收益计算而得。在此基础上,笔者同样对方程均值方程和方差方程中的变量序列数据进行整体(LLC)平稳性检验,检验结果摘录如下:

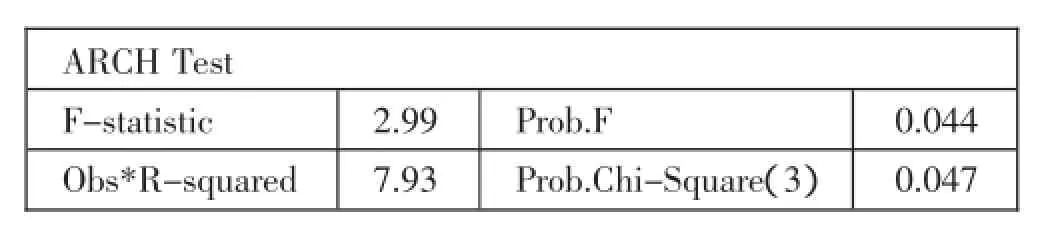

则由检验结果看:在5%显着水平上,序列数据是平稳的。在此基础上首先对均值方程(2)进行OLS估计,并对估计结果利用ARCH效应对其进行残差检验,其检验结果摘录如下:

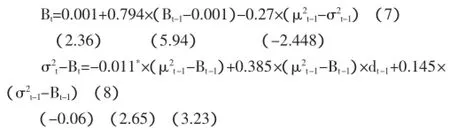

由检验结果看,在5%的显着水平上,拒绝残差序列不存在ARCH效应的原假设,表明普通OLS回归的残差具有ARCH效应。综合以上分析和相关检验结果,对均值方程及方差方程进行回归,则回归结果摘录如下:均值方程

方差方程:

由回归结果及其待估计参数检验统计量z值看:均值方程及方差方程在计量意义上显着,也即是说回归参数在计量意义上具有很强的拟合能力。

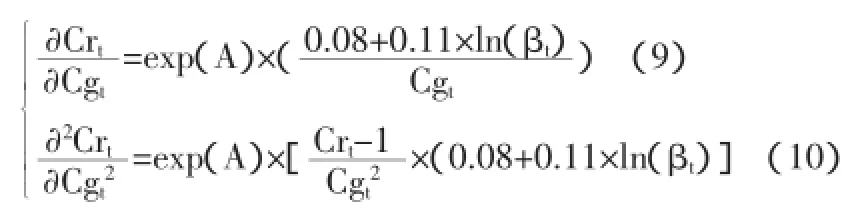

结合前文及回归结果分析可知:γ=0.385>0,α=-0.011,b7=0.107。当公司面临外源性负向(μt-1<0)冲击时,外源性市场波动冲击引起公司t期ln(βt)短期波动为:(α+γ=0.374),也即是说外源性负向(利空消息)冲击会引致公司当期风险波动幅度上升0.374个百分点;而正向(μt-1≥0)外源性市场波动冲击引起公司t期ln(βt)短期波动为:α=-0.011,也即是外源性正向(利好消息)引致公司当期风险下降0.011个百分点,上升幅度(0.374)大于其下降幅度(0.011)表明不同性质的消息对于以βt系数衡量的公司成本波动影响具有非对称效应。同时,由成本方程(1)可以知道:样本公司的风险对于其成本费用的传导系数为:b7=0.107,同时在市场外源性正(负)向信息冲击进行控制条件下,引致的公司财务费用对其公司整体成本风险的传导系数为:b6=0.08,在同等条件下二者的交叉影响因素引致的公司整体成本费用风险传导参数为:b8=0.11。则我们可以得出公司财务费用波动引致公司整体成本费用风险的比较静态等式为:

则令(9)式等于0可得:βt=0.486,因为βt取值远小于0.486,所以;由财务费用引致公司整体成本费用波动的比较静态等式可以知道:在市场波动既定条件下财务费用对公司整体成本费用波动影响是递减的,并且其递减的幅度是增加的。

则结合成本方程:外源性负向(利空消息)冲击通过公司t期ln(βt)波动引起公司成本费用的波动为b7×(α+γ)=0.04,在控制市场外源性冲击的条件下,财务费用非惯性波动对公司成本波动风险为:b6×(α+γ)=0.029;同理二者交叉共同作用对公司成本波动风险为:b8×(α+γ)=0.041。表明在其他条件不变情况下,我国A股市场利空消息冲击会使从事制造业的公司当期风险增加1个百分点从而引致该公司当期成本费用增加0.04个百分点;在控制市场外源性冲击的条件下,财务费用非惯性波动对公司成本费用波动影响增加0.029个百分点,同时二者交叉共同作用对公司成本费用波动增加0.041个百分点;同上,当A股市场存在外源性正向(利好消息)冲击时,该冲击引起公司t期ln(βt)短期波动为α,外源性市场正向波动冲击通过公司t期ln(βt)波动引起公司成本费用的波动为:b7×α=-0.0012,基于外源性市场波动冲击的财务费用非惯性波动对公司成本费用影响是b6×α=-0.0008;二者交叉作用影响为b8× α=-0.00121。

综合实证分析显示:外源性负向(利空消息)冲击引致的公司成本费用的波动b7×(α+γ)=0.04远大于外源性正向(利好消息)冲击引致的公司成本费用的波动b7×α=-0.0012,同样财务费用非惯性波动引致的公司成本费用的波动b6×(α+γ)=0.029远大于对应利好消息造成的影响(-0.0008),二者的交叉作用同样如此。表明从事制造业的公司由市场波动风险引发的公司财务费用及二者交叉作用风险从而引致的公司成本费用波动存在显着的非对称效应特征,具体来说,利空消息会通过财务费用波动及二者交叉作用而引致公司成本费用增加远大于利好消息引致公司成本费用下降的幅度,表明制造业内的公司成本费用一旦增加就会形成黏性。最后,就是由长期来看,外源性短期冲击所形成的长期变动率通过公司t期ln(βt)波动、财务费用波动及二者交叉作用波动引起公司成本费用的长期波动风险依次为:b7×ρ=0.084;b6×ρ=0.06,b8×ρ=0.087表明从长期来看,短期内只要A股市场存在外源性冲击,那么对于从事制造业的公司而言由整体市场波动引发的公司波动、财务费用波动及二者共同波动均会使公司的成本费用波动增加。

四、结语

本文从财务费用波动角度分析了国内上市公司由于非惯性财务费用引致的成本波动非对称效应特征,增加当前国内外对成本(费用)波动非对称效应研究领域的内容,同时结合我国整体经济发展背景、资本市场发育程度及在现有的我国企业成本刚性的存在性、成因等方面分析的基础上进行实证研究,在显着的置信水平上财务费用波动角度论证我国从事制造业公司成本费用非对称效应特征,具有很强的实践意义。鉴于此,由公司角度看,有助于公司从财务费用波动风险的角度完善其内部控制方面的成本管理行为,为内部管理者进行科学的管理决策提高竞争力提供理论依据;并为外部投资者在理解公司成本费用刚性基础上全面的利用公司会计盈余信息及相关财务报表信息提供新的分析视角,提高投资者做出适合自身风险-收益均衡投资决策的效率。

主要参考文献:

[1]刘彦文,王玉刚.中国上市公司费用粘性行为实证分析.管理评论,2009.

[2]万寿义,王红军.管理层自利、董事会治理与费用粘性:来自我国制造业上市公司的经验证据.中国会计学会管理会计与应用专业委员会2010年度学术年会论文集,2010.

[3]Anderson M,Banker R,J anaki ram an S.Are Sel l i ng,General and Adm i ni strati ve Costs“Sti cky”?The Accounti ng Revi ew,2003.

[4]Bal akri shnan R.,Gruca T.CostSti cki ness and Core Com petency:A N ote.Contem poraryAccounti ngResearch. 2008.

[5]Banker R.,Byzal ov D.,Pl ehn-Duj ow i ch J..Sti cky Cost Behavi or:Theory and Evi dence.W orki ng paper,2010a.

F23

A