□文/黄 毅

(贵州商学院 贵州·贵阳)

[提要] 企业非效率投资影响企业业绩的提升,探究企业高层管理者过度自信行为对非效率投资的影响,用中国股市2009~2018年上市公司相关数据进行实证,结果表明:在企业自由现金充裕的前提下,管理者过度自信会显着增加企业过度投资,但对投资不足没有显着影响。说明我国实体经济中高层管理者自我归因的认知偏差是影响企业投资效率的因素之一,因此要提高企业投资效率,应对高层管理者的过度自信心理进行有效管控,在招聘培训、激励考核等环节进行事前事中事后控制,确保管理者在投资决策时能保持理性思维,进行科学判断,减少投资效率的损失。

很多学者提出企业的自由现金流、高层管理者的薪酬待遇、企业产权性质、财务杠杆作用等因素是影响企业非效率投资的重要因素,并最终影响企业综合业绩。另外,学者们还大量研究了股权结构与投资效率的关系。关于管理者过度自信的认知偏差对非效率投资的影响相关成果较少。

一、理论基础与研究假设

投资效率是企业投入与产出的比率。一个有效的投资政策可以定义为所有净现值为正的项目均被识别和实施,而所有净现值为负的项目均被拒绝。如果存在净现值为正的项目未被识别或实施,或净现值为负的项目未被拒绝,则被视为投资无效,称为非效率投资,前者表现为投资不足,后者表现为过度投资。投资不足会增加投资机会成本,使企业错失创造价值的良机;过度投资会给企业带来效率损失。

许多学者认为,过度自信是人类的普遍心理现象,尤其对自身知识和信息准确性的过度自信。上市公司高层管理者由于自身教育背景、工作经历、知识能力等均优于平均水平,过度自信的现象尤为普遍。Heaton(2002)实证得出在不同的现金流下,管理者过度自信既会导致过度投资,也会导致投资不足。许多学者用中国数据实证得出管理者过度自信与企业内部现金流间均存在较强敏感性,也有学者认为在中小板块的企业中,管理者过度自信的企业的投资与内部现金流之间没有敏感性。M.Baker and Wurgler(2013)认为过度自信的管理者难以认清自身能力的局限性,往往设置一些不切实际的目标,导致决策行为扭曲投资效率;“自我归因”驱使管理者将过往成功归结为自身能力,导致产生过度自信心理偏差。刘柏等(2020)实证得出管理者过度自信能促进企业研发投资,过度自信程度越强,越能促进和提升企业研发投资,且指出在我国非国企管理者过度自信研发投资提高了企业绩效。

管理者自大假说认为过度自信的管理者过于相信自身信息的准确程度,而忽视其他信息,从而高估自身决策能力,高估未来收益,低估风险。因此,这种过度自信心理会在投资决策时产生过度投资可能,但也受到企业现金流的限制,如果现金流充裕,管理者过度投资的可能较大,但并不说明当现金流不充裕时,过度自信的管理者会投资不足。

因此,提出假设:当企业现金流充裕时,管理者过度自信与过度投资正相关;不管现金流是否充裕,管理者过度自信均不显着影响投资不足。

二、变量定义与模型构建

选取中国A股上市公司2009~2018年间的相关数据为研究样本。剔除没有可比性的样本,最终得到1,515家上市公司12,957个样本。

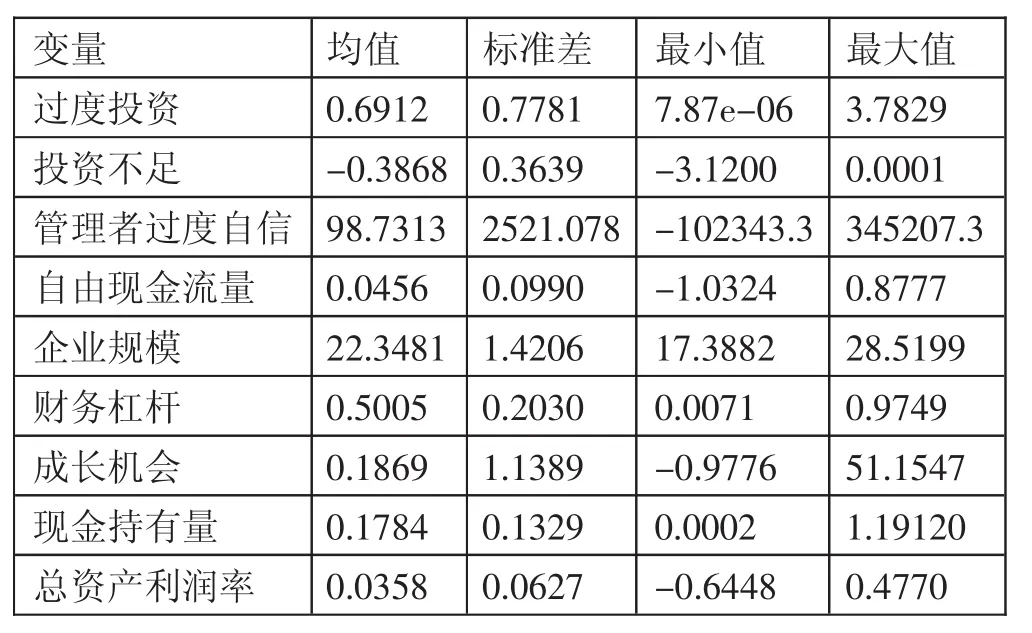

表1 主要变量描述性统计结果一览表

(一)非效率投资的测试。借鉴Richardson(2006)的投资残差模型计算其残差来衡量企业非效率投资。该模型认为通过模型回归后的残差表示企业理想的预期新增投资与实际新增投资的偏差,即为非效率投资。如残差为正表示过度投资,残差为负表示投资不足,具体回归模型如下:

其中:α为常数项;β为变量系数,其他变量依次为投资成长机会、财务杠杆、货币资金存量、上市年限、企业规模、股票收益率、预期新增投资和实际新增投资。

用样本数据在控制了年度与行业虚拟变量后进行回归,调整R方为0.2429,拟合效果较好。除常数项外,其他各变量均显着,说明回归结果有统计意义。

(二)管理者过度自信的衡量。用盈利预测偏差法衡量管理者过度自信。将年报预告的“利润净增长率”超过实际利润净增长率的比率视为过度自信程度,该比率越高代表越过度自信。

计算统计得到总样本中管理者年报预告的利润净增长率超过实际利润净增长率的次数高达8,936次,占总体的69%,说明我国上市公司管理者过度自信状况普遍存在。

(三)自由现金流和控制变量。用经营活动中净现金流量与平均总资产的比值计算自由现金流。企业投资效率也受其他因素影响,因此设置资产规模、财务杠杆、成长机会、现金持有量、总资产利润率等为控制变量。

(四)回归模型。根据前述研究假设,构建如下模型:

其中,Oi为过度投资,Ui为投资不足,Moc为管理者过度自信。

三、实证研究

(一)描述性统计。对数据进行标准化处理后,进行Pearson相关系数检验以及计算各变量的膨胀因子等相应检验,结果显示数据变量不存在多重共线性问题,并适合做回归分析。数据各变量描述性统计见表1。从过度投资最大值和投资不足最小值看,过度投资幅度大于投资不足幅度,且过度投资均值也大于投资不足均值,表明过度投资现象比较严重。管理者过度自信均值98.7313,说明管理者预测的利润净增长率平均超过实际利润净增长率的比率为23.05%。过度自信的方差高达2521,最大和最小值偏离程度非常大,说明管理者过度自信和非过度自信现象均较为明显。自由现金流量占总资产的4.56%,反映经营活动产生的净现金流平均值为正,经营活动现金流入大于现金流出,表明我国上市公司总体现金状况较稳定,且具有“自我造血”功能,具备扩大投资规模的资金来源。(表1)

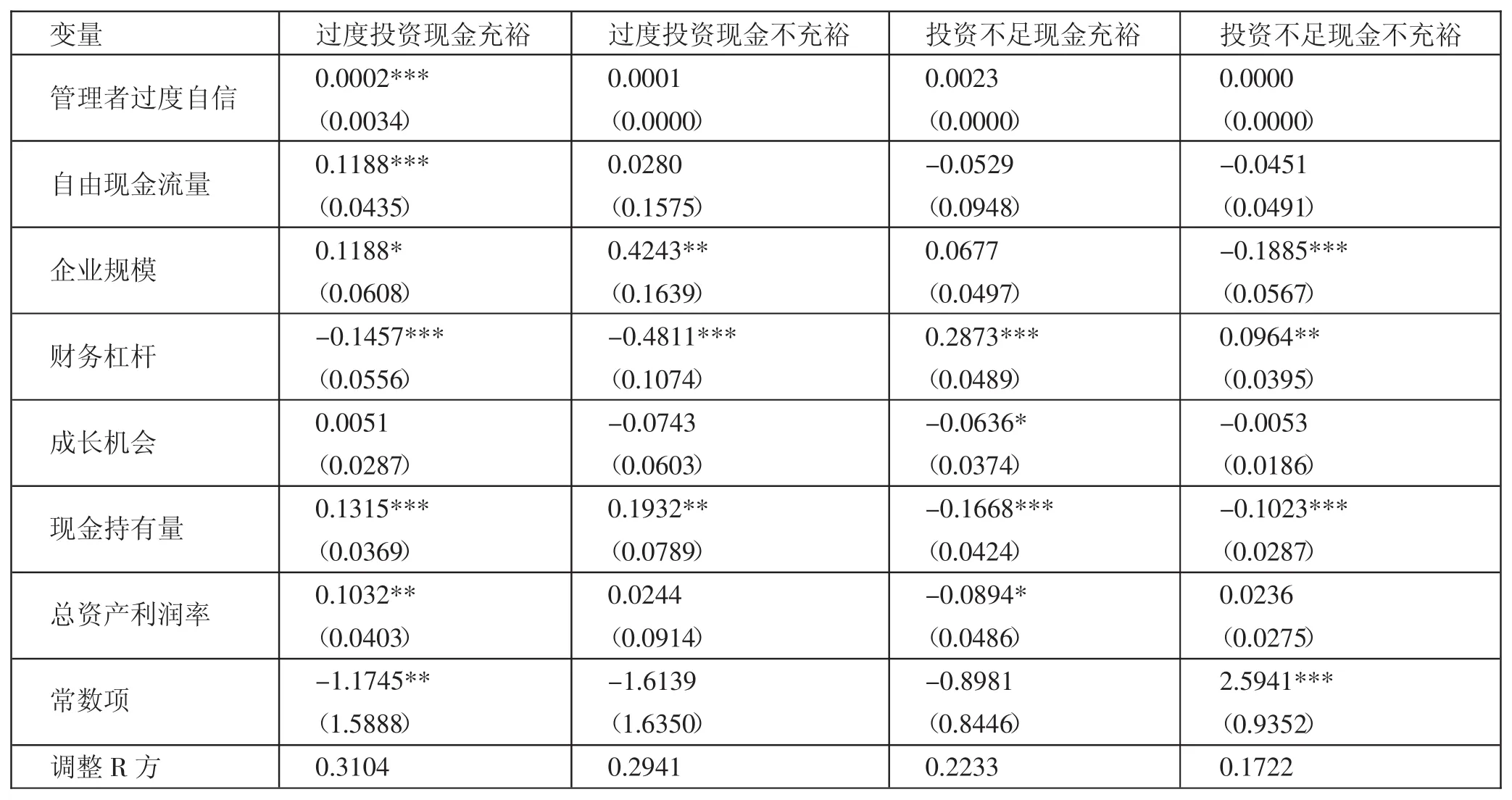

(二)固定效应回归分析。对数据进行标准化处理并调整为面板后进行分析,通过Hausman检验确定进行固定效应回归,结果见表2。(表2)

将自由现金流按其数值大于零和小于零分为两组,分别观察过度自信对过度投资和投资不足的影响。从回归结果可以看出,除了第一列,当现金充裕时,管理者过度自信与过度投资的系数才显着为正,即管理者过度自信与过度投资正相关,当现金不充裕时,管理者过度自信与过度投资的相关性不显着。另外,不管现金是否充裕,管理者过度自信与企业投资不足都没有相关性。因此前述假设成立,在我国上市企业中,高层管理者由于高估自身决策能力而低估决策失败概率的心理,可能会过度投资,但这仅在企业现金充裕的条件下才成立。当现金不充裕时,过度自信的管理者不会影响企业的投资不足,因此前述假设成立。

表2 固定效应回归结果一览表

四、结论

鉴于上述结论,为更好进行投资决策管理,最大限度创造财富,企业除应进行内部现金流的管理外,还应对高层管理者容易产生的自我归因偏差进行适当控制。在进行招聘和选拔时,除考虑其专业知识能力外,设计管理者非理性评价指标体系,测试管理者过度自信等心理偏差水平,做好事前控制;并定期不定期对在职高管进行心理素质培训,及时纠正不利企业发展的行为,做好事中控制;建立激励考评和监督机制,合理考评管理者,避免各种诱导管理者滋生过度自信心理的因素出现,做好事后控制。