郭宗睿

[提要] 2019年政府会计改革后,平行记账法实现政府财务会计与预算会计适度分离又相互衔接的目标,但同时也增加了多记和少记预算会计影响“资金结存”的风险。本文以高等学校为主体,在政府会计改革背景下,探析“资金结存”科目的界定与具体明细科目的运用,进而分析资金结存与实存资金之间的差异,为高校财务实际操作提供实践参考。

关键词:高校;平行记账;资金结存

本文系山东省教育会计学会2020年度课题项目:“高校财务平行记账法下‘资金结存应用研究‘(编号sdjk2020083)成果

中图分类号:F23 文献标识码:A

收录日期:2020年7月2日

一、“资金结存”科目产生的背景

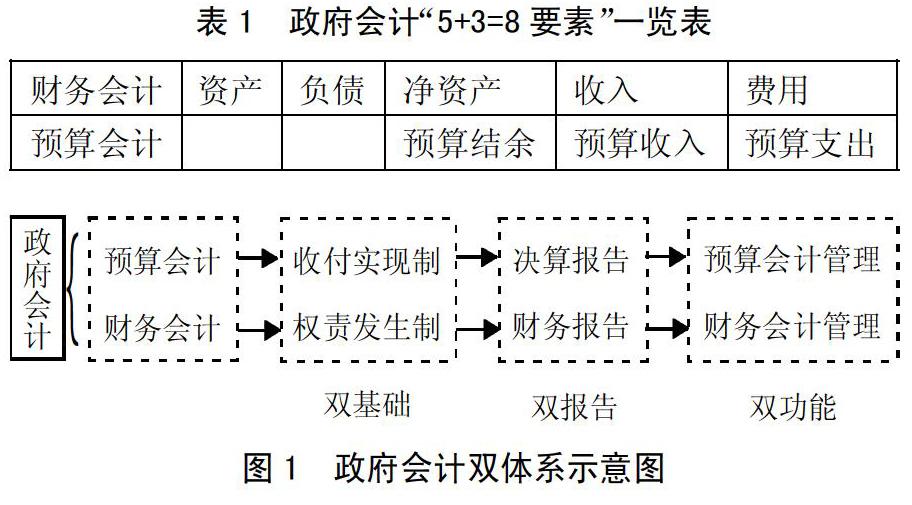

2019年1月1日实施新政府会计制度后,在政府预算会计基础上建立了政府财务会计。在同一会计核算信息系统中,在收付实现制和权责发生制“双基础”上,编制出决算报告和财务报告“双报告”,从而实现预算管理和财务管理“双功能”。预算会计主要反映和监督预算执行情况,根据其核算内容,设置“预算收入”、“预算支出”和“预算结余”三个要素。财务会计则提供财务状况和运行情况等信息,设置“资产”、“负债”、“净资产”、“收入”、“费用”五个要素。看似两个分离的体系,实际上又是相互衔接的,这正是平行记账法实现的目标。笔者认为,“平行记账法”是政府会计改革的产物,是“双分录”的一种延伸。

平行记账法只针对涉及部门预算、并产生现金收支的经济业务而采取的一种记账方式,即同时进行财务会计与预算会计核算;而其他业务,则只需要进行财务会计核算。为了财务会计与预算会计相互衔接,在“预算结余”要素下增加了“资金结存”科目,从而保持预算结余要素内部平衡。平行记账法的原则是一次性原则,即一笔业务只进行一次预算会计核算,多记、少记、错记对资金结存都会产生严重影响。(图1、表1)

二、高校“资金结存”的界定及运用

(一)“资金结存”的界定。资金结存是指高校预算资金的变动情况,资金形态分为流入、流出、调整和滚存。根据“资金结存”的定义可以看出,使用该科目应当满足三个条件:一是该项经济业务涉及资金项目;二是涉及的资金项目被纳入部门预算管理,即涉及到预算收入或预算支出;三是涉及的资金项目已经实际发生了现金流入或现金流出。资金结存的实质就是单位能动用的或者说所有权归属单位的预算资金。预算资金往来和非预算资金均不属于高校结存资金,比如党费、团费、工会会费等受托代理资金。由于它们虽然由学校管理,但是所有权不属于学校,所以在“银行存款”下设置“受托代理资产”二级明细科目进行归集核算,并且不做预算会计账务处理。

(二)高校“资金结存”的具体运用

1、账户设置。根据高校预算资金的来源,在资金结存科目下设置了“货币资金”、“零余额账户用款额度”和“财政应返还额度”三个二级明细科目,年末只有“货币资金”和“财政应返还额度”有余额,反映高校预算资金的累积滚存情况。

2、账务处理

(1)“资金结存”流入的账务处理。高校国库集中支付系统中收到财政拨款时,借记“资金结存—零余额账户用款额度”,贷记“财政拨款预算收入”;银行基本账户收到财政拨款和事业收入时,借记“资金结存—货币资金”,贷记“事业预算收入”等。

(2)“资金结存”流出的账务处理。高校发生预算支出时,若在国库集中支付的财政授权支付方式下,借记“事业支出”,贷记“资金结存—零余额账户用款额度”;若在国库集中支付以外的其他方式下,借记“事业支出”,贷记“资金结存—货币资金”。

高校从零余额账户提取现金时,借记“ 资金结存—货币资金”,贷记“资金结存—零余额账户用款额度”。发生退回业务时,则借记“资金结存—零余额账户用款额度”或“资金结存—货币资金”,退回以前年度资金的,会涉及到“资金结存—财政应返还额度”。高校使用提取的专用基金、缴纳所得税时,只会涉及到“资金结存-货币资金”科目。

(3)“资金结存”调整、滚存的账务处理。高校年末上缴或注销财政拨款结转结余资金时,借记“财政拨款结转—归集上交”或“财政拨款结余—归集上交”,贷记“资金结存—财政应返还额度、零余额账户用款额度、货币资金”;缴回非财政结转结余资金的,借记“非财政拨款结转—缴回资金”,贷记“资金结存—货币资金”;收到调入的财政拨款结转资金的,借记“资金结存—财政应返还额度、零余额账户用款额度、货币资金”,贷记“ 财政拨款结转—归集调入”。

高校年末与财政部门对账后,确认本年度未下达的财政用款额度,借方增加“资金结存—财政应返还额度”,同时贷方确认“财政拨款预算收入”;年末将结存结余的财政用款额度进行注销时,按注销金额从“资金结存—零余额账户用款额度”的贷方转到“资金结存—财政应返还额度”的借方,因此“资金结存—零余额账户用款额度”年末余额为零。下年初,高校收到财政部门下达的上年末未下达的用款额度或上年末收回的用款额度时,借记“资金结存—零余额账户用款额度”,贷记“ 资金结存—财政应返还额度”。

三、高校资金结存与实存资金关系及差异调整

高校资金结存属于预算会计体系,体现高校预算资金的变动;实存资金则属于财务会计体系,体现高校财务大账上管理的所有资金。

(一)高校资金结存与实存资金的对应关系

1、财务会计中“财政应返还额度”科目与预算会计中“资金结存—财政应返还额度”科目的金额应当是一致的,涉及到财政返还额度的资金变动,一定是预算资金且不存在暂收暂付的情况。在平行记账法下,这部分预算资金变动的经济业务应当同时进行财务会计和预算会计的账务处理。

2、财务会计中“零余额账户用款额度”科目与预算会计中“资金结存—零余额账户用款额度”科目的对应关系会产生三种情况:(1)不是暂收暂付国库集中支付系统中预算资金时,二者是相等的;(2)是国库集中支付系统中暂收预算资金时,进行财务会计账务处理,借记“零余额账户用款额度”,但是不进行预算会计账务处理,因此前者大于后者;(3)是国库集中支付系统中暂付预算资金时,进行财务会计账务处理,贷记“零余额账户用款额度”,但不做预算会计账务处理,因此前者小于后者。

3、财务会计“银行存款+库存现金+其他货币资金”与预算会计“资金结存—货币资金”的对应关系存在三种情况:(1)没有暂收暂付和受托代理资金时,财务会计与预算会计账务处理是同步的;(2)暂付非国库集中支付系统预算资金时,贷记“银行存款+库存现金+其他货币资金”,不做预算会计账务处理,因此前者小于后者;(3)暂收非国库集中支付系统预算资金或受托代理资金时,财务会计中“银行存款+库存现金+其他货币资金”增加,但都不进行预算会计账务处理,因此前者大于后者。

(二)高校资金结存与实存资金的差异调整。在平行记账法下,高校财务会计与预算会计两个系统的核算基础和范围不同,从而导致资金结存与实存资金之间产生差异。在财务会计所有实存资金的基础上,进行各种项目调整,调整后的结果应该与预算会计中资金结存的金额相符。第一步,确定高校所有实存资金的范围,包括零余额账户用款额度、财政应返还额度和银行存款、库存现金、其他货币资金。第二步,减去包含在实存资金中但未在资金结存中的资金。也就是未纳入高校部门预算管理的资金,包括团费、工会经费、校园卡圈存款等受托代理资金;暂存的质保金、保证金、待结算的教材费等往来款项;已收但尚未上缴财政的应缴财政专户款等。第三步,预算资金内部调整。减去已经收到但未计入预算会计的暂收预算资金,加上已经支付但未计入预算会计的暂付预算资金。第四步,调整后的实存资金与资金结存金额相符。

四、实务举例

本文以A高校为例,通过实务举例进一步说明“资金结存”的运用。

例1:A高校收到财政厅拨入的2020年零余额账户用款额度24,000万元。

财务会计:

借:零余额账户用款额度 24000

贷:财政拨款收入—教育经费拨款 24000

预算会计:

借:资金结存—零余额账户用款额度 24000

贷:财政拨款预算收入 24000

例2:A高校收到向财政厅申请拨回的财政专户资金2,500万元。

财务会计:

借:银行存款 2500

贷:事业收入 2500

预算会计:

借:资金结存—货币资金 2500

贷:事业预算收入 2500

例3:A高校在国库集中支付系统中暂付水费52万元。

财务会计:

借:其他应收款 52

贷:零余额账户用款额度 52

不做预算会计账务处理。

例4:A高校收委托代理党费21万元。

财务会计:

借:银行存款—委托代理资产 21

贷:委托代理负债 21

不做预算会计账务处理。

例5:收到华盛公司汇入的工程质保金4万元。

财务会计:

借:银行存款 4

贷:其他应付款 4

不做预算会计账务处理。

例6:2019年末财政厅收回A高校财政拨款结转结余资金37.2万元。

2019年财务会计:

借:财政应返还额度 37.2

贷:零余额账户用款额度 37.2

预算会计:

借:资金结存—财政应返还额度 37.2

贷:资金结存—零余额账户用款额度 37.2

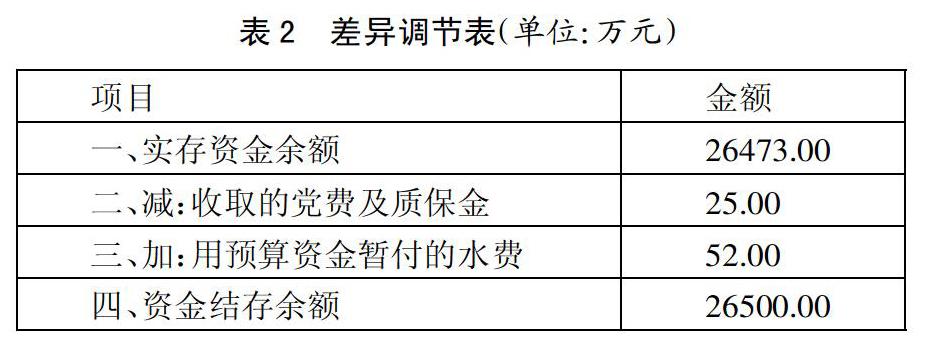

2020年初,财政厅将37.2万元用款额度重新下达到A高校国库集中支付系统中时应做相反的财务会计和预算会计分录。2019年期末“资金结存”科目余额为26,500万元,实存资金账户“零余额账户用款额度+财政应返还额度+银行存款”的余额为26,473万元。依据资金结存与实存资金之间的关系编制差异调节表。(表2)

主要参考文献:

[1]马永义.政府会计制度中“平行记账”的原理与实务探析[J].会计之友,2018(3).

[2]李林利,章新蓉.新《政府会计制度》平行记账中“资金结存”的运用探析[J].中国注册会计师,2019(10).