□文/金煜瑶 汪 洋

(安徽师范大学经济管理学院 安徽·芜湖)

[提要]本文利用2009~2019年在沪深交易所A股上市的公司作为研究对象,实证验证CEO过度自信对公司股利分配方式的影响,结果显示:过度自信的CEO会导致公司发放股利意愿减低。另外,对于现金股利和股票股利两种股利政策中,过度自信的CEO更倾向于实施股票股利政策。综上,政府应当采取相应的积极措施促进各企业发放股利,公司应当完善企业管理结构,CEO应该在做决策前进行全面信息搜集等措施,以降低CEO过度自信对公司股利分配方式的影响。

一、引言

公司股利分配政策会受到诸多因素的影响,而CEO的非理性行为很可能影响公司将要作出的决策,而CEO的非理性行为中最突出的一种表现是过度自信,因此CEO过度自信行为很可能对公司股利分配政策产生影响。目前,国内部分研究证实CEO过度自信确实对公司股利政策的发放产生影响。但是,只局限于研究CEO过度自信与公司现金股利政策发放的关系。然而,针对CEO过度自信对股票股利政策的研究还缺乏深入研究。

本文从投资者的角度出发,研究CEO过度自信与公司股利政策发放的关系。目前已存在部分学者针对CEO过度自信与公司现金股利政策的关系进行研究。因此,本文侧重于针对以往研究中的薄弱地方即CEO过度自信对公司发放股票股利政策的影响进行研究。

二、研究假设

研究表明,CEO为理性人,能够对企业的经营情况及未来发展作出准确的判断。但是心理学研究表明人们有时在做决策时,不会一直收集相关准确数据及信息来进行判断和评价,这说明了CEO不总是根据可靠的数据及信息进行决策,可能会受到非理性行为的影响,而在非理性行为中,过度自信表现较为突出。具有过度自信表现的CEO过于相信其自身能力,便更倾向于将企业盈余资金存于企业内部,以谋求合适的发展机会,而非通过股利发放的方式将盈余分配给投资者。基于上述分析,我们提出本文的假设1。

H1:CEO过度自信会导致公司发放股利意愿减低

有学者认为,过度自信的CEO更倾向于将资金留在企业内部以等待更好的投资机会。如,泰特和马尔门迪尔等人通过研究得知,由于过度自信的CEO过于相信自身能力,更倾向于将经营所得的资金致力于投资高风险高回报的项目。而股票股利政策的实质是企业资金的内部转移而非以现金的方式转移给投资者,因此过度自信的CEO更愿意以股票股利的方式发放给投资者,一方面有助于企业树立良好的市场形象;另一方面又能将留存资金助于企业更好的发展。基于上述分析,本文提出假设2。

H2:对于现金股利和股票股利两种股利政策中,过度自信的CEO更倾向于实施股票股利政策

三、研究设计

(一)样本和数据。考虑到创业板公司股票价格不稳定的情况,因此本文在样本选取方面,选用了2009~2019年在沪深交易所A股上市的公司作为研究对象来探索CEO过度自信与公司股利政策发放形式的关系。之所以选择2009~2019年的数据,是因为2008年的金融危机可能会对本次研究结果产生干扰,从而便以2009年以后的相关公司数据进行研究。本次研究的数据来自国泰安数据库。为了得到真实且有效的数据,笔者对所获取的数据按下列标准进行了筛选:

1、剔除了在2009~2019年里ST、ST*等股票公司的数据,因为这说明了该公司的财务状况发生了问题。

2、由于银行等金融类公司的资金运行等情况同一般普通公司是不同的,从而难以如实反映市场状态,本文亦剔除了金融类上市公司的数据。

3、剔除了在2019年12月31日之后上市的公司数据。一方面数据可能不全;另一方面发放股利可能存在炒作等嫌疑。

4、将数据不全的公司数据一同删除。

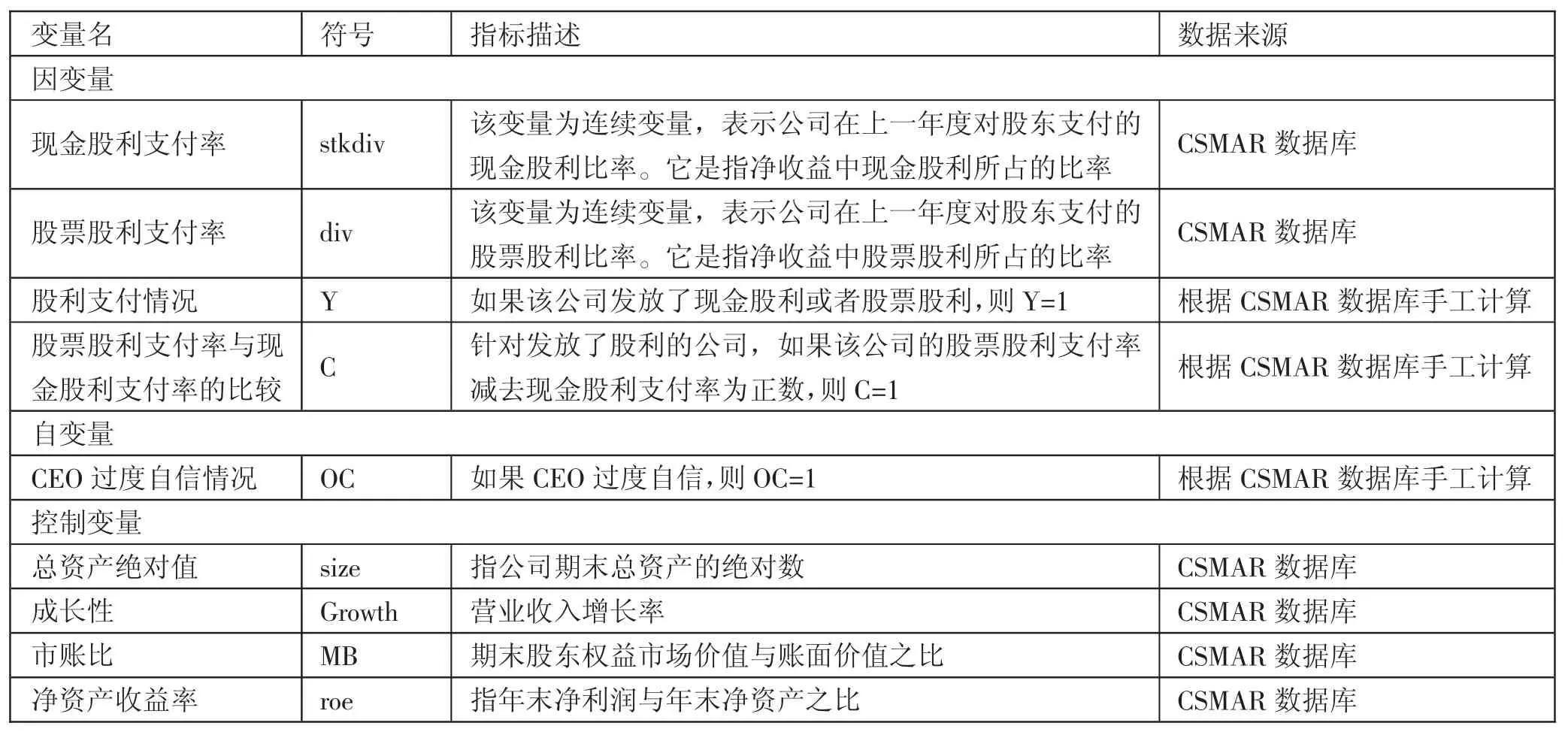

(二)变量选取

1、被解释变量。本文借鉴徐小钧(2012)、成芸(2015)的研究选择了现金股利支付率及股票股利支付率来分别研究CEO过度自信对公司现金股利、股票股利发放的影响程度,较为可靠且客观。

2、解释变量

(1)收购净现金(acquisitions):本文借鉴Kim.J-B et al(.2016)的研究,可知过度自信的CEO为了能够快速扩大企业规模,会通过支付过高的资金以实现企业并购。若该公司支付的收购净现金额大于样本中值,则acquisitions为1。

(2)过量投资(over-invest):本文参考Ahmed and Duellman(2012),过度自信的CEO容易过量投资。倘若企业的资本支出率大于样本中值,则over-invest为1。

(3)资产负债率(l ev):本文借鉴Kim.J-B et al(.2016)的研究,了解到过度自信的CEO能够承受过多的负债带给企业的潜在风险。由此,如果该公司的资产负债率大于中值时,则lev为1。

倘若上述三个指标中有至少两个为1,则判断CEO过度自信。

3、控制变量。本文借鉴郑瑜佳(2018)、王欢欢(2019)等人的研究,将总资产绝对值、成长性等四个指标作为控制变量。(表1)

据此,形成模型1和模型2:

模型1:Y=α0+α1×OC+α2×size+α3×Growth+α4×MB+α5×roe

模型2:C=α0+α1×OC+α2×size+α3×Growth+α4×MB+α5×roe

四、实证分析

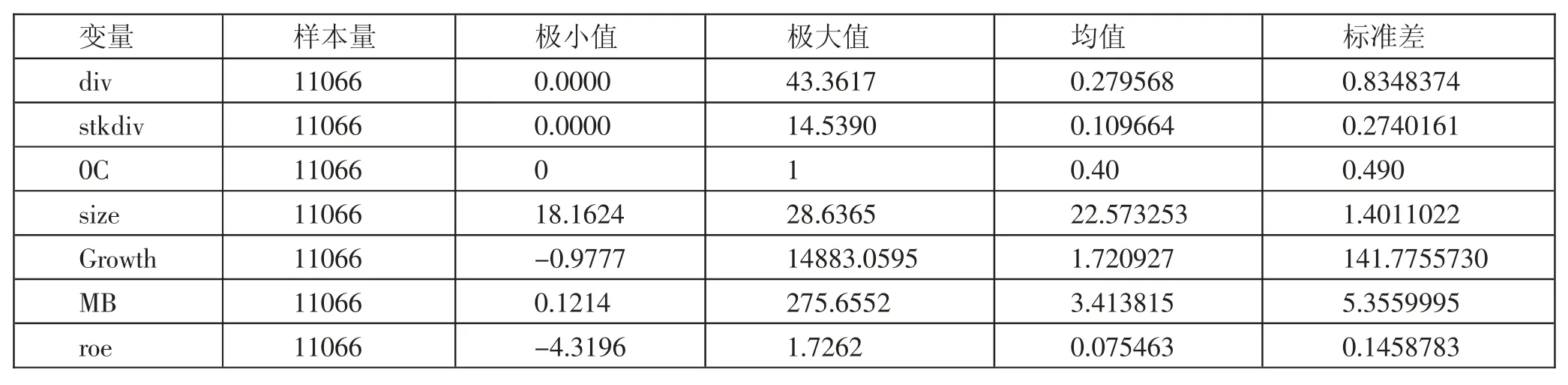

(一)描述性统计分析。在保证数据可以得到的前提下,本文得到了11,066个观测数据。从表1中的描述性统计结果来看,股票股利支付率的均值为0.279568,且其最大值和最小值分别为43.3617和0,现金股利支付率的均值为0.109664,且其最大值为14.539,侧面反映出在股票市场中存在诸多公司发放股票股利或现金股利的倾向较低。另外,再观察两者的均值,分别为0.279568、0.109664,说明了大多数公司倾向于发放股票股利。OC的均值为0.4,表明了在样本中有40%的CEO有过度自信的表现,侧面反映了CEO过度自信是较为常见的现象。此外,其他相关变量分布均在合理的范围内。(表2)

表1 变量汇总表

表2 各项变量描述性统计分析表

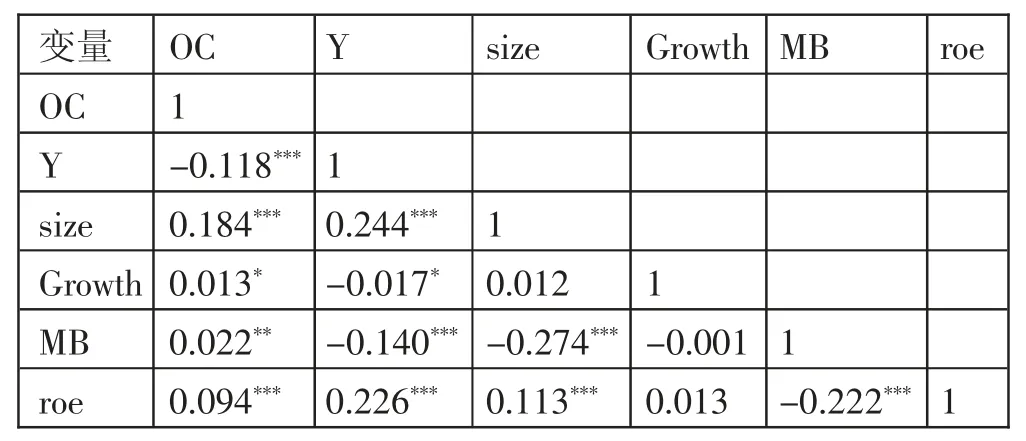

(二)相关性分析。如果各变量之间存在多重共线关系,会对本实验的回归分析产生影响。学术界普遍认为两个变量的相关系数的绝对数大于0.5及显着,则意味着这两个变量互相间存在极大的共线性问题,为了保证实验的正确性则需剔除其中一个变量。(表3)

从表3的相关性检测结果可知,本文所选的各变量之间的相关系数均小于0.5,由此可以推断各变量之间不存在严重的多重共线问题,可以进行相应的回归分析。

表3 各项变量相关性分析表

该相关性检测结果显示,CEO过度自信(OC)与公司股利支付情况(Y)之间存在显着的负相关关系,初步推断该结果与假设1相符,说明了过度自信的CEO不太愿意发放股利。在控制变量方面,Growth、MB、size、roe均与CEO过度自信(OC)及公司股利支付情况(Y)成显着的相关关系。

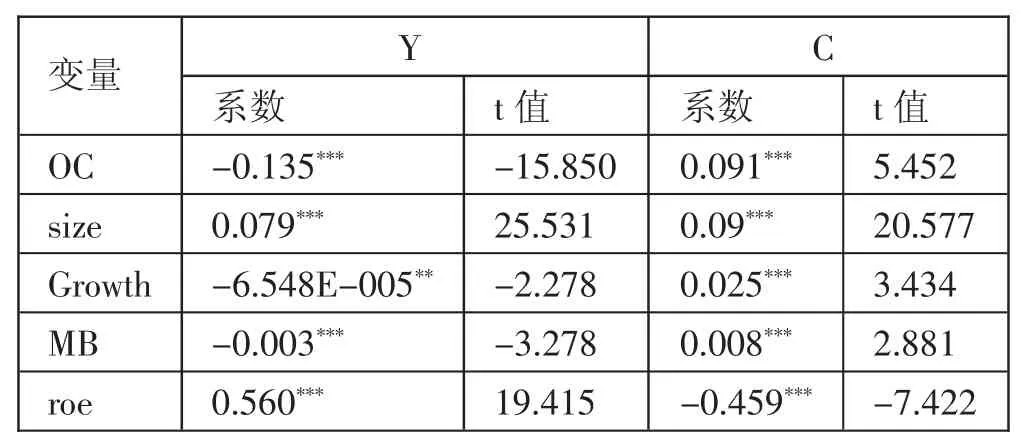

(三)回归分析。为了检测CEO过度自信对公司发放股利意愿的影响及在现金股利和股票股利两种股利政策中,过度自信的CEO更倾向于发放哪种股利,我们对模型1和模型2进行了线性回归分析,得到的回归分析结果如表4。(表4)

从表4回归结果可以看到,CEO过度自信情况与公司发放股利情况在1%的显着水平上呈负向相关且回归系数为-0.135,说明了CEO过度自信的确会导致公司发放股利意愿减低,验证了假设1是正确的。在控制变量方面,成长性(Growth)、市账比(MB)与公司股利支付意愿(Y)之间存在显着的负相关关系,这是因为处于成长期的公司,公司面临的投资机会更多,考虑到公司的长期发展对资金的需求,公司更倾向于将资金留存于企业内部以等待更好的投资机会,从而会减少发放股利以避免大量资金流出。总资产绝对值(size)、净资产收益率(roe)与公司股利支付意愿(Y)成显着的正向关系,说明大多业绩较好的公司愿意通过向投资者发放股利的方式来回馈投资者。

表4 CEO过度自信与公司发放股利意愿的回归结果一览表

另外,可以看到针对发放了股利的公司中,CEO过度自信情况(OC)与公司更倾向于支付股票股利意愿(Y)在1%的显着水平上呈正向相关且回归系数为0.091,意味着公司更倾向于发放股票股利,验证了假设2是正确的。

(四)稳健性检验。为了检验前面结果的稳健性,本文参考了樊宏涛(2020)对于CEO过度自信的研究,采用CEO相对薪酬重新衡量CEO自信程度。薪酬行为观认为薪酬的高低是造成CEO认知偏差的重要因素之一,薪酬高低同CEO自信程度成正比。在保持其他因素不变的前提下,针对2008年之前在沪深交易所A股上市的公司为研究样本进行回归检验。研究结果表明,CEO过度自信同公司发放股利意愿成显着的负相关,同公司更倾向发放股票股利意愿成显着的正相关,依旧支持假设1和假设2。

五、研究结论及相应建议

CEO过度自信对公司股利政策发放形式的影响对投资者来说至关重要。研究发现,CEO过度自信会导致公司发放股利意愿减低,并进一步研究发现,对于现金股利和股票股利两种股利政策中,过度自信的CEO更倾向于实施股票股利政策。

基于前文研究,本文为减轻CEO过度自信对公司股利政策发放形式的影响提出了相应的改进建议。从CEO自身角度来看,CEO应该在做决策前进行全面信息搜集,通过得到的有利信息及不利信息综合进行分析并做出最终决策;从公司治理角度出发,公司应当健全企业管理结构,加强内部控制等措施来控制CEO的非理性行为,如创造积极乐观的文化氛围、设计科学合理的薪酬体系;从政府管理的角度出发,政府应当采取相应的积极措施促进各企业发放股利,推动股票市场的科学发展,如采取对连续多年发放股利的企业进行减税等奖励措施。