□文/徐东鹏 林德钦

(澳门城市大学金融学院 澳门)

[提要]近30年,我国的金融市场发展迅速,作为经济晴雨表的股票市场经常出现剧烈的波动性,对宏观经济产生着不可忽视的影响,因此股市的波动性研究对完善我国金融市场发展具有重要意义。香港股市拥有一个成熟的金融市场,将内地股市与香港股市近15年对数收益率进行对比研究,通过GARCH族模型与VaR理论,进行中国内地与香港股市的波动特征分析,发现中国内地股市风险大于香港成熟股市。并基于结论对投资、监管主体和证券市场提出相关建议,为不断完善内地金融市场结构提供参考与借鉴。

一、前言

随着我国金融市场的不断成熟发展,股票市场作为经济晴雨表对于经济具有重要影响,自从1990年上海证券交易所和深圳证券交易所成立以来,内地股票市场发展迅速,在短短三十年中完成从审批制(1990)、核准制(1999)到注册制(2020)的转变,为企业募集资金、调整企业融资结构、优化社会资源配置等方面发挥巨大作用,推动了我国金融市场发展。

本文基于GARCH模型理论,对我国内地和香港股票市场现状进行分析,通过选用关于我国股市波动性拟合效果较好的GARCH族模型来提升估算VaR风险值的准确性,将股指收益率在通过比较后,选择在GED分布条件下,通过GARCH族模型估算出最优GARCH模型结合VaR模型,进行股票市场风险预测。

面对股市的剧烈动荡,市场监管者和参与者对股市存在的风险产生极大的重视,政府迫切地希望在监管市场运作的同时对股市风险进行有效的监管和评估,投资者也盼望在投资之前能得到对股市走势比较准确的评价和分析。因此,通过估量金融时间序列在未来市场价格波动条件下可能发生的最大损失来反应市场风险,进而实现针对性的防范和预测,有利于完善中国资本市场结构,健全相应的监管制度,规范投资者的投资行为。

二、文献综述

国外很早就开始了对金融市场风险的研究,最初研究是从对市场收益与风险关系的探究、资本定价、市场有效性分析和市场风险度量等方向来研究市场风险的。

William.F.sharpe(1963)通过研究资本市场中资产的预期收益率和资产风险的关系,提出了资本资产定价模型(CAPM模型),成为资本市场价格理论的核心,被广泛地运用于金融投资决策领域。之后有学者使用GARCH模型进行研究,闫志刚(2005)通过上证指数每日收盘价进行GARCH效应检验;罗阳、杨桂元(2013)运用GARCH-M模型和EGARCH模型来研究上证股市收益率的波动性,发现上证指数的收益率中利空消息比利好消息的冲击更大;孙德山、颜妍(2015)通过对深证指数收益率序列的实证分析,发现收益率序列的非对称性,证明具有显着的“杠杆效应”,同时也证明了深证指数具有风险溢价效应。

我国学者郑文通(1997)最早在国内展开对VaR的研究,从VaR方法的产生、计算应用以及对于我国金融市场风险研究的重要性进行论述;郑平(2014)以国内股市的沪深300指数为研究对象,分别运用5种不同的GARCH族模型来度量指数风险VaR值,得出结论是GARCH族模型能够很好地拟合沪深300指数的时间序列,从而反映出我国股票市场的风险特征。

因此,本文在充分地分析研究已有的取得重大成果的文献资料的基础上,运用GARCH族模型和VaR理论对中国内地和香港股市的波动性特征和风险值进行分析、计算和比较研究,并结合国内市场的现状,针对性地给出相关建议,为逐步完善国内市场结构提供一定的参考和借鉴。

三、实证分析

(一)样本数据的处理和分析。沪深两市各自有独立的综合指数和成分指数,这些指数被投资者高度认同,但是无法同时反映跨市场指数的走势,而沪深300指数是由两市共同选定的300只A股作为样本编制的指数,覆盖两市60%左右市值,可以有效反映沪深两个市场的整体走势,并且成分股为市场中代表性好、流动性高且交易活跃的主流投资股票,可以反映市场主流投资的收益情况。恒生指数是由香港股票市场的43家上市公司股票入选,将发行量作为权数的加权平均股价指数,其具有广泛的市场代表性,恒生指数市值占香港联交所市场资本的90%。因此,本文选择能代表内地股票市场主流趋势的沪深300指数和香港恒生指数15年的每日收盘价作为样本数据。

选择数据时,首先需要考虑数据的频率和样本容量,较为低频的数据建模时容易出现参数估计准确性和稳定性较差的弊端;高频数据可能出现频繁的资讯噪音。因此,本文选择以股指的每日收盘价进行建模,以避免上述问题干扰。其次本文筛选近15年(2006年1月1日到2020年12月31日)的样本数据,数据取自Yahoo财经中恒生指数和网易财经中沪深300指数两种数据各自的每日收盘价。由于股票市场存在假期、节假日等影响,实际数据序列存在空隙,所以对数据进行预处理,将数据向前平移,得到最终连续的收益率时间序列。

本文数据检验和建模均使用Eviews8.0,图表均为该软件直接输出。使用学者Fama(1965)的方法:

P(股价的变化)=ln(Pt)-ln(Pt-1)(1)

Pt:交易日收盘证券价格;Pt-1:后一个交易日的证券价格。

该算法即为几何收益率算法,优势在于具有数学意义上的优势,不仅可以简化计算过程,消除潜在异方差的影响,并且Walayet Khan(2012)、Siu Tung Ho(2013)等相关学者已进行该算法运行的先例,对同类研究具有实际效用,降低了其他潜在错误发生的可能性。

(二)样本数据特征分析。本文通过对沪深300指数价格收益率序列和恒生指数价格收益率序列的基本特征进行分析。

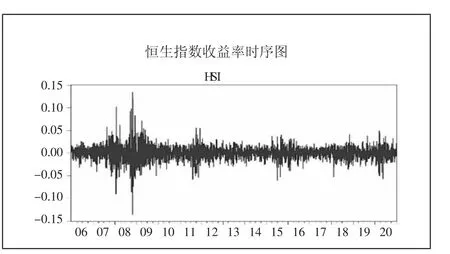

从两种指数的收益率走势图可以看出,两种指数的收益率都表现出波动聚集的现象,即在某个特定的时间段上波动率高,而在其他时间段上波动率相对较小,且具有非对称性,同时负向的波动易伴随更大的负向波动出现。沪深300指数的波动变化幅度比恒生指数大,波动聚集现象更加明显,负向波动闲影响更明显。(图1、图2)

图1 沪深300指数收益率时序图

图2 恒生指数收益率时序图

本文对沪深300指数和恒生指数的对数收益率序列进行一系列检验,首先需要检验两种指数的收益率序列是否满足正态分布,然后对数据的平稳性和自相关性以及序列GARCH效应进行检验,以确定满足GARCH族模型的建立条件,以便于最后对VaR风险值的计算。

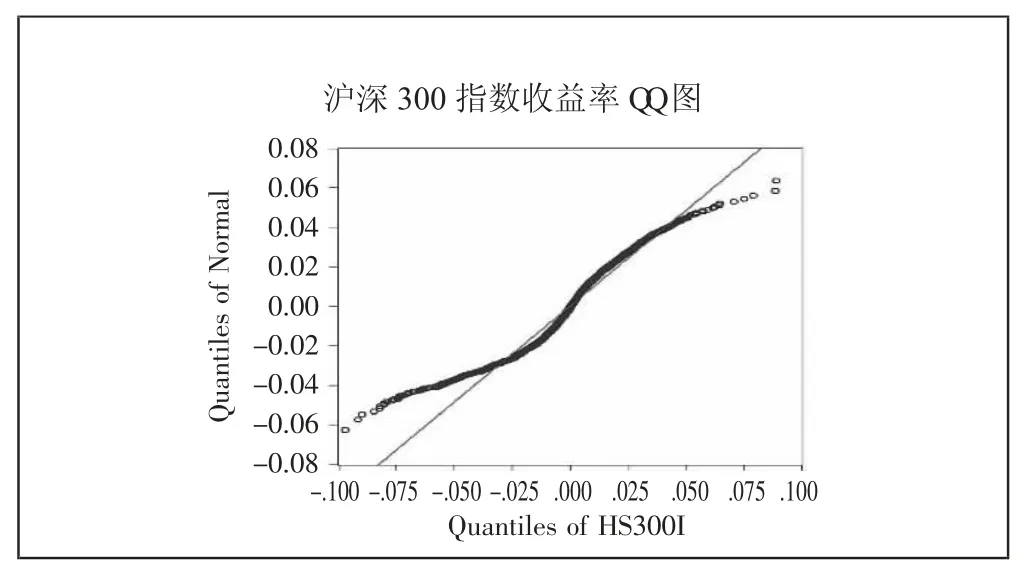

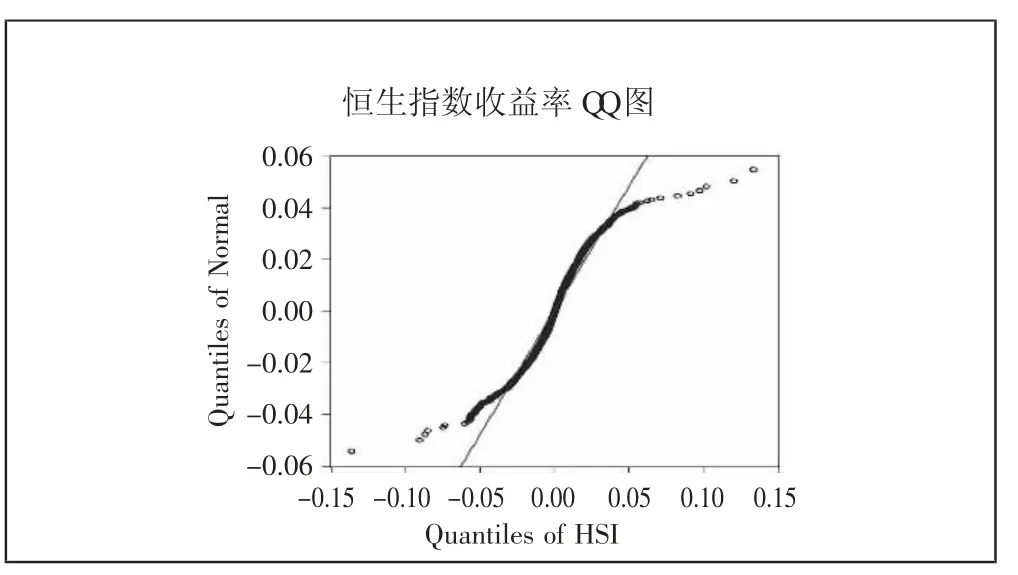

1、正态性检验。本文正态性检验通过计算Jarque-Bera指标等统计指标和观测QQ图等方法来检验收益率序列是否满足正态分布条件。通过Eviews分别做出沪深300指数和恒生指数的对数收益率图。(图3、图4)

图3 沪深300指数收益率QQ图

图4 恒生指数收益率QQ图

由图可知,沪深300指数和恒生指数的对数收益率序列,分散点偏离正态分布的回归线上,均有后尾分布的特点,从而说明证券市场中的信息会导致证券价格的剧烈波动,并且投资者对这些流动信息的敏感性不足,无法直接反映在证券价格上。因此,沪深300指数和恒生指数的对数收益率序列分布不服从正态分布,都具备金融数据的时间序列波动的非对称关系和厚尾特点。

由表1可知,沪深300指数和恒生指数的收益率分布总体上都呈现出尖峰厚尾的现象,是金融时间序列特征的真实体现,通过进一步观察比较,两种分布相较于正态分布有更陡峭的峰态,两侧尾部也有更多的数值,因此发现两种指数的收益率分布均不完全符合正态分布的特征。(表1)

统计学中正态分布的特征是偏度为0,峰度等于3。由表1可知,沪深300指数和恒生指数的收益率分布的偏度小于0,说明收益率分布有左偏现象,意味着出现极端负收益率比出现极端正收益率的可能性要大;同时,两市指数收益率分布的峰度均大于3,说明收益率分布相较于正态分布有更陡峭的峰态,且序列方分布更加集中。两种指数收益率分布的Jarque-Bera指标较大,且对应χ2分布伴随概率等于0,说明两种指数的收益率分布显着不同于正态分布。

表1 指数收益率描述性统计和J-B检验一览表

综上所述,内地和香港股票市场的对数收益率分布均不服从正态分布,都具有金融时间序列的波动非对称性和尖峰厚尾特征。

2、平稳性检验。平稳性检验是在分析金融时间序列时必须要进行的检验之一,确保数据的统计特征不具有时变性是进行建模的前提条件,这样做的目的是为了避免不平稳的序列引起的伪回归的结果出现,借助单位根检验的方法验证涉及的变量的单位根个数是否相同,常见的单位根检验方法有DF检验法、ADF检验法和PP检验法。本文将采用ADF检验法(即Augmented Dickey-Fuller)来检验内地和香港股票市场的对数收益率序列的数据平稳性。(表2)

表2 指数收益率序列ADF检验一览表

由表可知,在1%、5%、10%三个不同显着性水平下,两种指数的对数收益率序列的ADF值都小于相应的临界值,因此拒绝原假设,所以两种指数的对数收益率序列没有单位根,证明内地和香港股票市场的对数收益率序列的数据是平稳的。

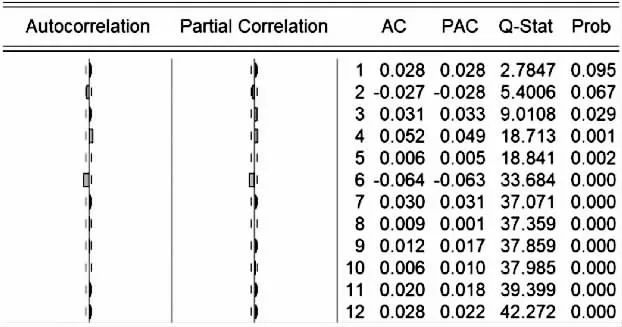

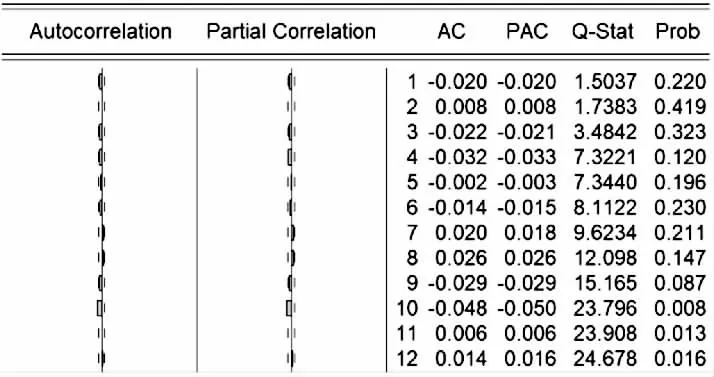

3、自相关性检验。自相关性检验也是需要进行的必要检验,金融时间序列的残差之间存在相关性的可能,因而可能造成最终结果的不真实,因此本文对沪深300指数和恒生指数各自的序列相关性进行检验,并对序列的均值回归进行残差的相关性检验。

由图可得,两种指数收益率序列各自的自相关系数和偏自相关系数在95%置信度下,部分值不在置信区间内,Q统计量的伴随概率也小于0.05,所以拒绝自相关系数等于零的假设,两种指数收益率序列都存在相关性。同时,在滞后为10阶时,两种指数收益率序列各自的自相关系数和偏自相关系数都大于95%的置信水平,即序列都存在显着自相关性,存在异方差性。(图5、图6)

图5 沪深300指数自相关检验结果图

图6 恒生指数自相关检验结果图

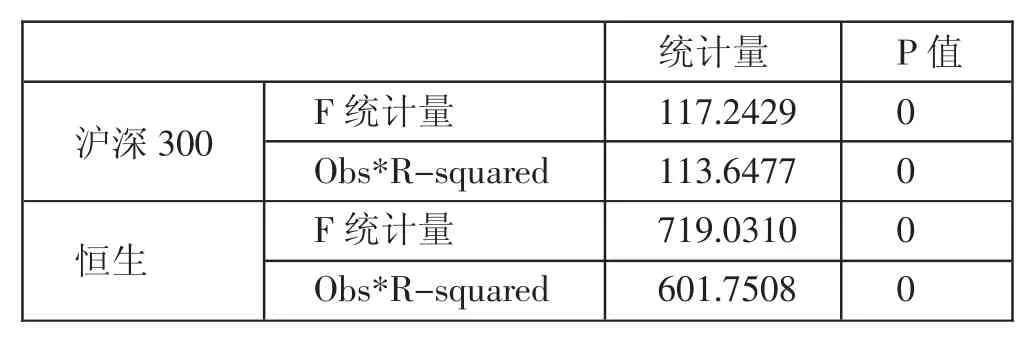

(三)ARCH效应检验。通过比较分析沪深300指数和恒生指数的日对数收益率可以看出都出现了波动聚集特征,两市指数的日收益率序列图也证明了具有自相关性,表明两种序列存在自回归条件方差(ARCH效应),因此本文运用拉格朗日乘数法(ARCH-LM检验)来进行具体检验。(表3)

表3 ARCH-LM检验一览表

结果表明,沪深300指数和恒生指数的收益率序列各自相应的F统计量和Obs*R-squared统计量在95%的置信度下的伴随概率P值都等于0。所以,结论拒绝两市回归方程的残差不存在ARCH效应的原假设,即表明沪深300指数和恒生指数的日对数收益率系列存在ARCH效应,满足用GARCH族模型来拟合两市的波动特征的条件。

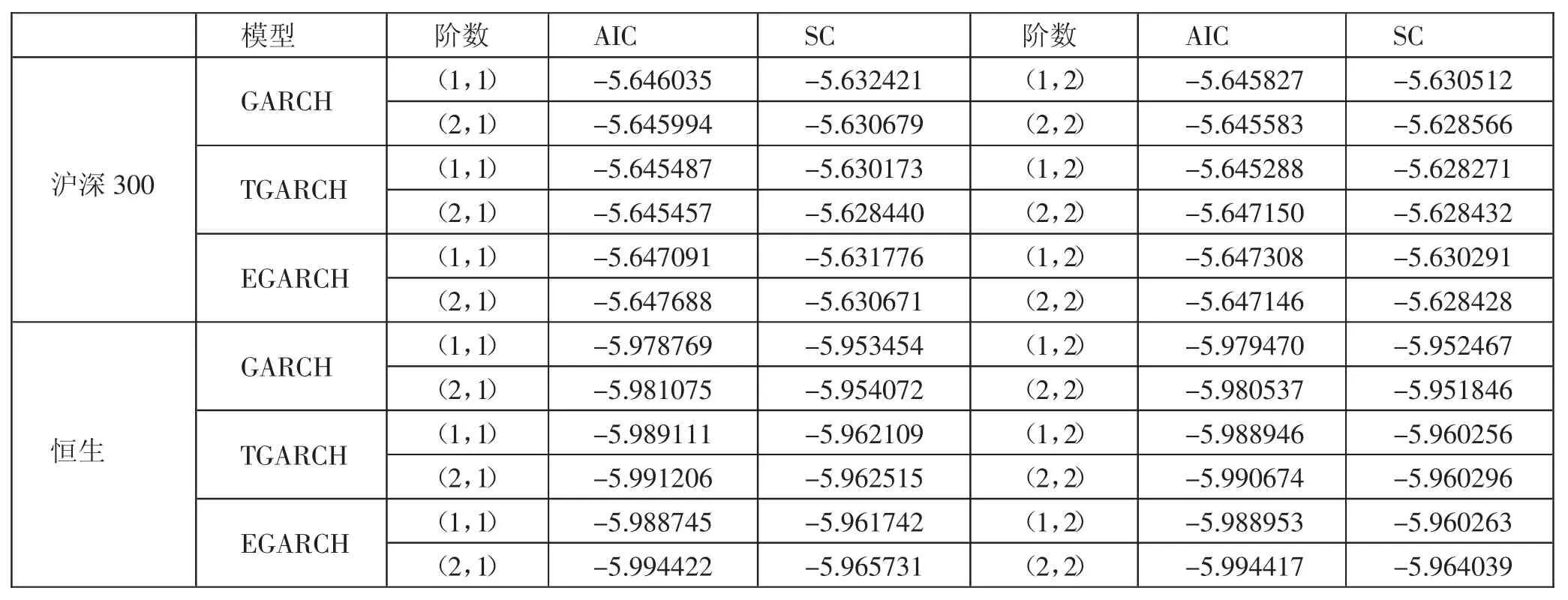

(四)GARCH族模型实证分析。基于以上的检验结果,沪深300指数和恒生指数的收益率序列符合金融时间序列尖峰厚尾和波动聚集的特性,且序列平稳存在自相关性,存在高阶的ARCH效应,因此可以通过建立GARCH族模型来研究其特征。通过比较沪深300指数和恒生指数收益率在不同的GARCH族模型的残差平方的自相关系数和偏自相关系数,运用赤池信息准则(Akaike Information Criterion)可以判断拟合最佳的GARCH族模型,同时分别考虑正态分布、t分布和GED分布假设,估计出拟合效果最好的GARCH模型中的各个参数,代入估计条件方差,来计算和估量内地股市和香港股市的VaR风险值,以达到风险评估和预测的目的。(表4)

表4 沪深300指数和恒生指数GARCH族模型选择一览表

由表可得,沪深300指数日收益率的EGARCH(2,1)模型的AIC值最小,EGARCH(1,1)模型SC值最小,因此选择EGARCH(1,1)模型。恒生指数的EGARCH(2,1)模型的AIC值和SC值都最小,选择EGARCH(2,1)模型。因此,将用EGARCH(1,1)和EGARCH(2,1)模型分别计算沪深300指数和恒生指数的VaR风险值。

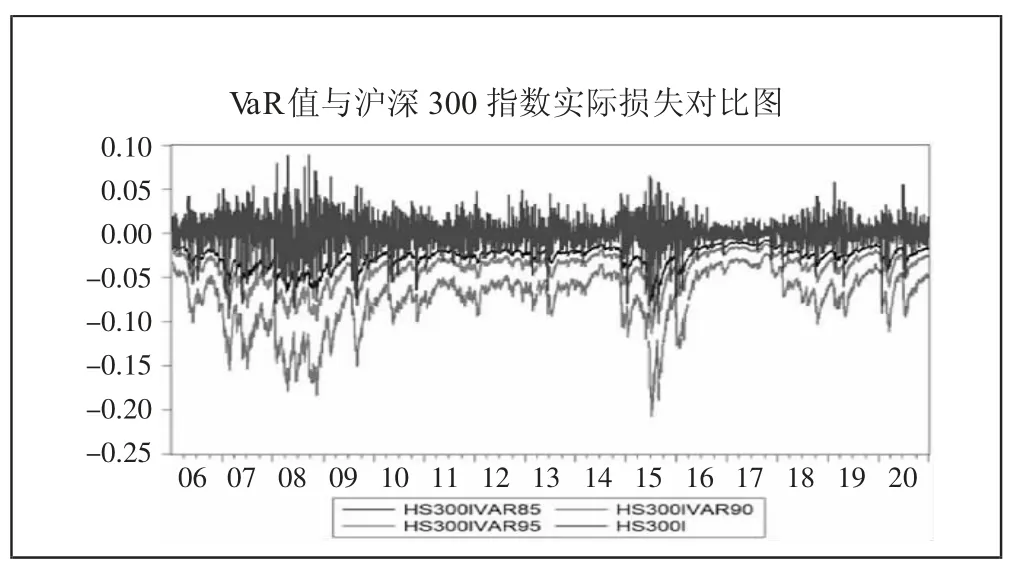

(五)对沪深300和恒生指数VaR的计算和检验。根据上述选出的服从GED分布的EGARCH(1,1)模型进行回归,计算出相应的收益率方差,进而得到标准偏差,运用软件分别计算出该模型下GED分布在85%、90%和95%的置信度下的分位数,将所得的标准偏差和分位数代入计算VaR的公式,计算出服从GED分布的EGARCH(1,1)在85%、90%和95%三种不同置信度下的VaR。(图7)

图7 VaR值与沪深300指数实际损失对比图

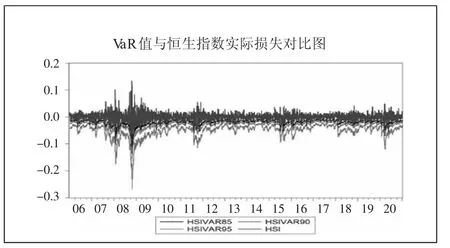

根据前面选出的服从GED分布的TGARCH(2,1)模型进行回归,计算出相应的收益率方差,进而得到标准偏差,运用软件分别计算出该模型下GED分布在85%、90%和95%的置信度下的分位数,将所得的标准偏差和分位数代入计算VaR的公式,计算出服从GED分布的TGARCH(2,1)在85%、90%和95%三种不同置信度下的VaR。(图8)

图8 VaR值与恒生指数实际损失对比图

图7中,HS300I表示的是沪深300指数的实际损失,HS300IVAR85、HS300IVAR90、HS300IVAR95分别表示在85%、90%和95%置信度下的VaR值,从上图可以看出估算的VaR范围不同程度地包含沪深300指数的实际损失范围,其中95%置信度下的VaR值范围包含的实际损失范围最大,85%置信度的最小,随着置信度的降低,实际损失超过VaR的范围越大。

图8中,HSI表示的是恒生指数的实际损失,HSIVAR85、HSIVAR90、HSIVAR95分别表示在85%、90%和95%置信度下的VaR值,从上图可以看出估算的VaR范围不同程度地包含恒生指数的实际损失范围,其中95%置信度下的VaR值范围包含的实际损失范围最大,85%置信度的最小,随着置信度的降低,实际损失超过VaR的范围越大。

比较发现,在95%置信度下沪深300指数的VaR均值大于恒生指数。因此,可以说在给定的显着性水平下,国内沪深300指数的风险值均值都要高于恒生指数的风险值。

四、结论与建议

运用GARCH模型,可以较好地反映内地与香港股市收益率波动性问题,通过VaR模型较好刻画出股市风险特征,对预测股市风险有一定的作用,并且GARCH-VaR模型度量结果发现,沪深300指数风险高于香港股市风险,因此内地股市现阶段比香港股市的波动更加剧烈,利用风险VaR进行风险评估预测,对于股票市场参与者具有重要意义,对提高投资者的风险意识、完善监管部门的制度和市场的理性行为有一定促进效果。

对于投资者建议:通过GARCH-VaR模型度量,有助于协助投资者评估股票的风险收益,帮助投资者理性投资,为资金的合理配置提供系统理论支撑,降低羊群效应的出现,减少由于信息不对称导致的负面影响,利用风险预测可以设立止损和止盈点,避免由于市场情绪导致的不理性投资行为。

对于监管主体建议:加大市场的监管力度,规范上市公司的披露行为。如果部分大机构或者个人提前获取未公开的信息,提前进行投资布局,由于信息不对称,普通投资者在得到公司公告时,期望收益与实际收益产生较大差距,股票市场未按照经济运行规律发展,这将加剧股票市场波动导致风险升高,因此监管部门应该提高上市公司信息披露质量,加大违法惩罚力度,提升股票市场的运行效率。

对证券市场建议:目前,内地股票市场的投资者结构仍有待优化。首先,应该学习成熟市场的体制,丰富投资产品种类、基金选择和投资渠道,提升市场活跃度;其次,由于中小投资者较多,应该加大对其保护的力度,提升投资者的理性意识,维护市场的稳定;最后,随着金融科技的发展,可以在证券市场中合理运用区块链、大数据和人工智能等,建立有效的市场风险预警和处理机制,保障投资者合法权益,为促进我国金融市场发展贡献力量。