□文/王燕茹

(西安石油大学 陕西·西安)

[提要]以2013~2018年我国深沪A股上市公司数据为样本,对内部控制与外部审计质量的关系进行研究。结果表明:内部控制正向影响外部审计质量,且这种效应随着股权集中度的提高而减弱。

一、引言

21世纪以来,我国加强了对内部控制的重视。从法律层面上看,我国先后发布了一系列法律法规;从对内控的研究上来看,关于内部控制研究的文献数量急剧增多,且研究范围更加广泛。审计质量的高低可以看作是企业向外部传递的一个信号,审计质量越高,说明公司的财务报告更真实、财务信息更可靠,这在一定程度上会影响外部信息使用者对企业经营状况的判断,进一步影响到企业的筹资和融资活动。

二、文献回顾与研究假设

萨班斯法案颁布后,国内外学者从公司业务复杂性和组织结构变动、大股东持股、会计师事务所、公司内部治理水平等方面对内部控制信息披露的影响因素展开研究。从市场反应、价值相关性和资本成本三个方面对披露内部控制的经济后果展开研究。

董事会和注册会计师对内部控制的评价方法有内部控制数学分析模型、借助层析分析法和模糊综合评价模型对内控有效性进行评价、PDCA循环理论评价法等。其他内部控制信息使用者通过中国上市公司内部控制指数、监督机构发布的处罚信息、自我评价报告中披露的问题、审计意见类型等进行评价。

一方面高质量的内部控制能降低企业风险,风险较低的企业其财务信息发生重大错报的风险就较低,重大错报风险的下降就会相应的提高企业的审计质量;另一方面作为企业重要的内部监督机制,内部控制的目标就是保证财务报告的真实性,这会在一定程度上提高外部审计质量。内部控制能降低企业的可操控性应计利润,而我国大多使用可操控性应计利润来衡量外部审计质量。基于此,提出本文的假设1:

H1:在其他条件不变的情况下,内部控制越好,外部审计质量也越高

关于股权集中度与外部审计质量的研究也较为丰富,但并未达成一致观点。大多数学者认为股权集中度与外部审计质量是负相关,因为股权集中度过于集中时,大股东能对企业形成控制,甚至迫使管理层为其服务,企业财务信息虚假的可能性更大,外部审计质量更低。但也有部分学者认为股权集中度与外部审计质量是正相关,他们认为控股股东有强烈的激励进行自我约束,通过向外部披露财务报告和聘请高质量的审计师来获取外部股东的信任。还有学者认为股权集中度与外部审计质量之间不存在线性关系。

股权集中度决定了企业的治理模式,而内部控制的作用会随着治理模式的变化而变化。面对诱惑大股东可能会侵占其他股东的利益,为了掩盖这种行为会对财务信息进行一定的调整。大股东自然也不愿意外部审计师发现虚假的财务信息,这就给审计师进行审计增加了困难,会提高财务报表发生重大错报的风险,降低外部审计质量。基于此,提出本文的假设2:

H2:股权集中度会抑制内部控制对外部审计质量的影响

三、研究设计

(一)变量选择与数据来源。以2013~2018年深沪A股上市公司的面板数据为样本,剔除金融类公司;剔除ST、*ST类公司;剔除数据缺失的公司;对连续变量进行1%缩尾处理,最终共获得11,952个观察数据。本文的内部控制数据来源于迪博数据库,其他数据均来源于Wind数据库。采用stata14.0进行实证分析。

(二)模型设计。模型(1)对应假设H1,研究内部控制与外部审计质量的关系,当内部控制质量的系数α1显着为负时,假设1得到验证;模型(2)对应假设H2,进一步研究股权集中度的调节作用,当交乘项系数β2显着为负时,假设2得到验证。

(三)变量说明。对审计质量的衡量指标计算过程如下:

首先,将(3)式进行回归得到估计系数α1、α2、α3:

使用模型(4)计算DA1(基本琼斯模型):

使用模型(5)计算DA2(修正琼斯模型):

ABSDA1和ABSDA2为可操控性应计利润的绝对值,该值越大,审计质量越低。用迪博数据库发布的内部控制得分来衡量内部控制,得分越高,说明内部控制越好。

Controls为模型控制变量,选取了公司规模、资产负债率等为控制变量。变量具体定义如表1所示。(表1)

表1 变量定义一览表

四、实证分析

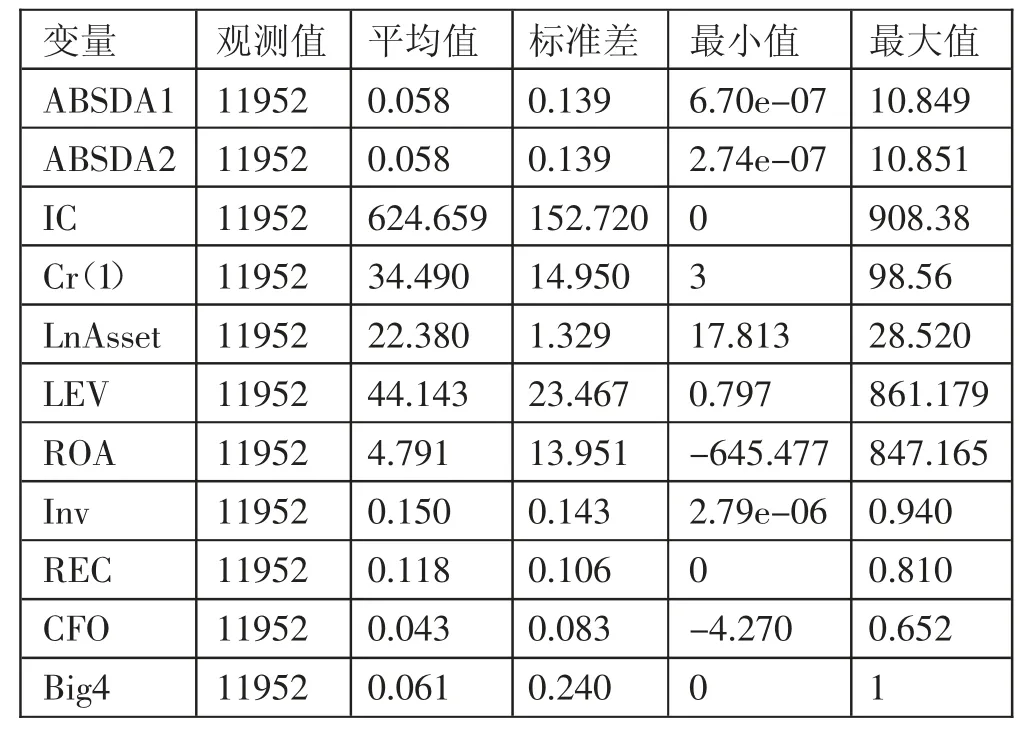

(一)描述性统计。由表2可知,可操控性应计利润的绝对值相差很大,说明我国上市公司外部审计质量参差不齐;从平均值可以看出,我国上市公司的外部审计质量总体上还较低。样本公司的内部控制质量差距更大,最小值为0,说明我国目前仍有一些企业对公司的内部控制不够重视。另外,第一大股东持股比例从3%~98%不等,说明样本公司的股权集中度也存在着巨大的差异。(表2)

样本公司的企业规模差别不大,但总负债占总资产的比重相差较大,说明样本公司的负债水平差距比较大。由表2还可以看出,大概只有6.1%的样本公司选择了国际“四大”会计师事务所。

表2 描述性统计一览表

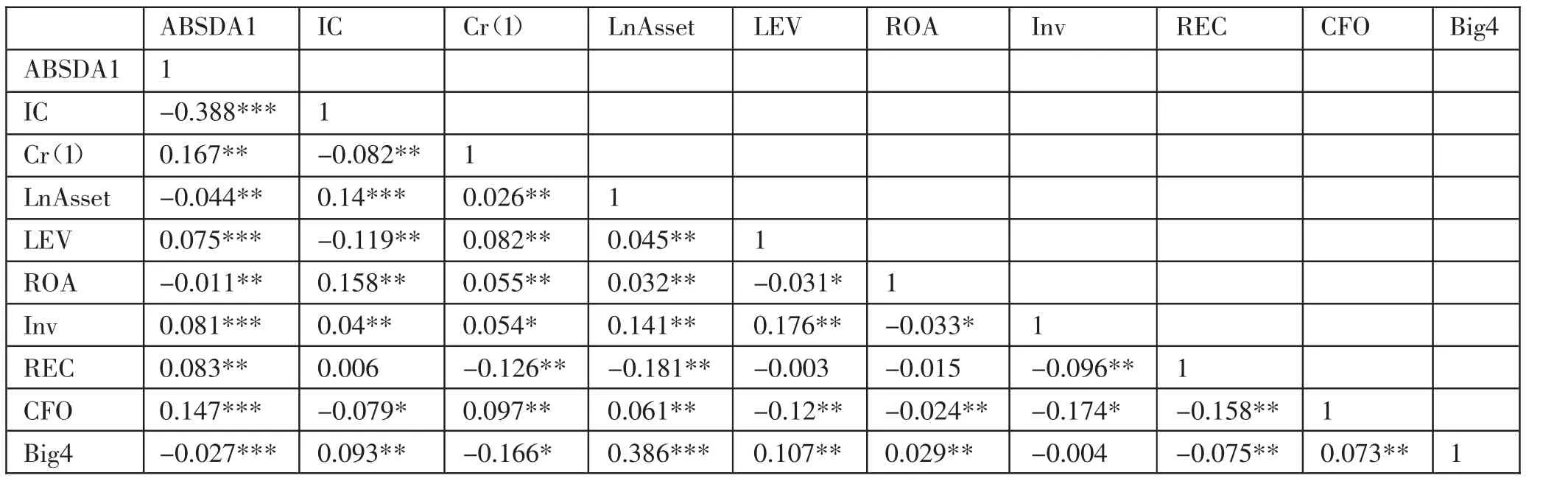

(二)相关性检验。表3是相关性分析结果,内部控制指数与可操控性应计利润绝对值之间的相关系数显着为负,说明内部控制质量与审计质量呈正相关。第一大股东持股比例与可操控性应计利润绝对值之间的系数显着地为正,说明股权集中度较高的公司,可操控性应计利润的绝对值越大,审计质量越低。第一大股东持股比例与内部控制质量的相关系数为负,说明股权集中度会负向影响内部控制质量。相关性分析结果初步证实了本文的猜想,即内部控制质量较高的客户公司其外部审计质量也会相应较高,股权集中度在二者之间的关系中能起到一定的调节作用。各控制变量之间的相关系数均小于0.5,模型共线性在可接受的范围之内,说明本文构建的回归模型具有一定的可靠性。(表3)

表3 相关性检验结果一览表

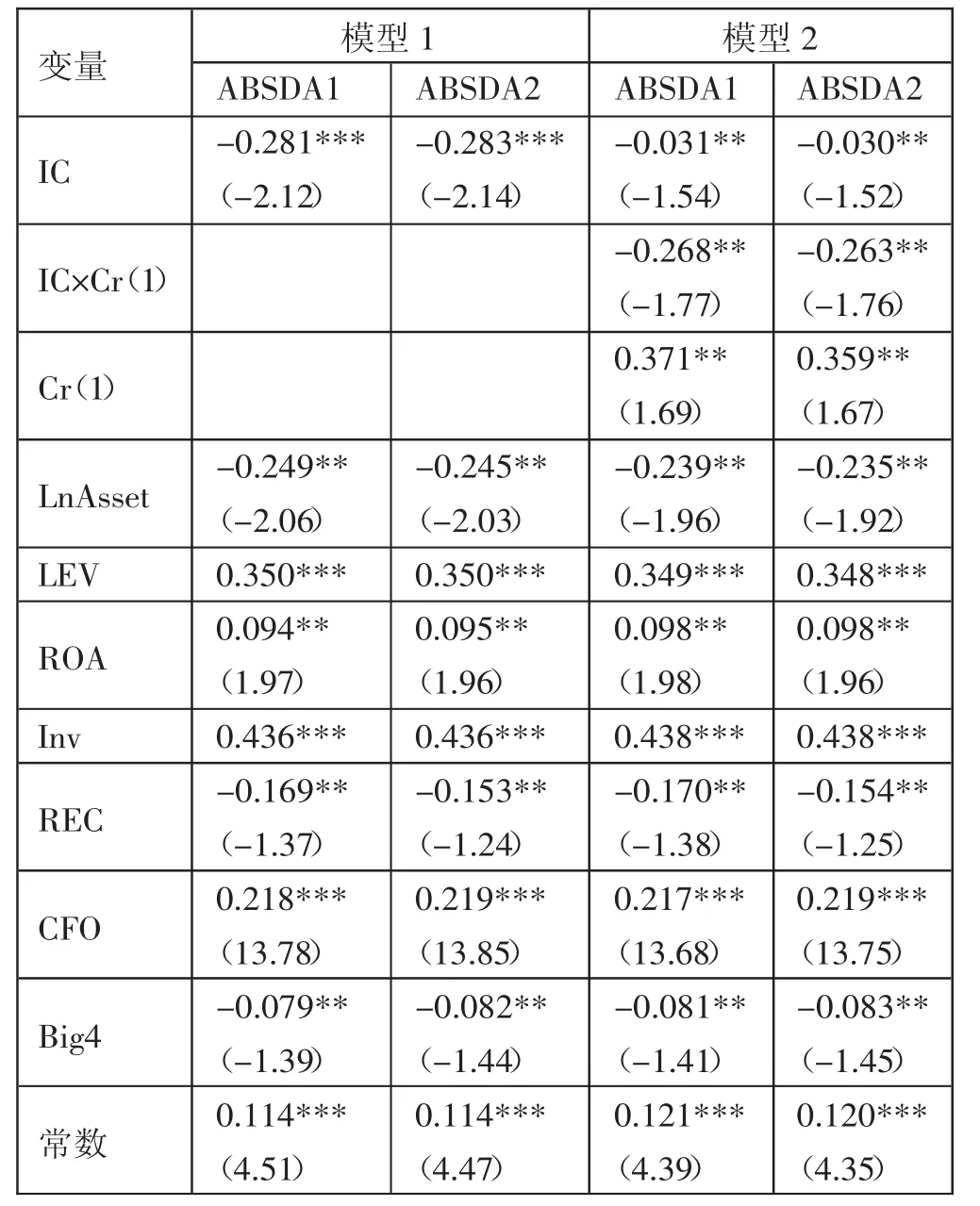

(三)回归分析。模型(1)和(2)的回归结果如表4所示。模型(1)中α1为-0.281,且在1%水平上显着,表明高质量的内部控制会降低盈余管理水平,提高外部审计质量,假设1得到验证。模型(2)中β2显着为负,说明股权集中度会抑制二者之间的关系,假设2得到验证。(表4)

表4 回归结果一览表

经营活动现金流和债务规模的增加会造成外部审计质量的下降。持有过多的货币资金会影响内部控制质量,继而造成低质量的外部审计。债务规模越大的公司,企业偿债压力就越大,当企业不能及时偿债时可能会导致破产,所以可能会粉饰财务报表。规模越大的公司越可能聘请国际“四大”会计师事务所进行外部审计,一般来说,国际“四大”会计师事务更能提供高质量的审计。

五、结语

本文选取2013~2018年我国深沪A股上市公司为样本,研究内部控制对外部审计质量的影响,以及股权集中度在其中发挥的调节作用。研究结果表明:内部控制与审计质量呈正相关,股权集中度会抑制内部控制对外部审计质量的影响。

本文的研究还存在一些局限性,从衡量指标上来看,只是借鉴之前学者的研究,选择了ABSDA1来衡量,这种衡量方法是否能真实地反映企业的外部审计质量还有待证实;股权集中度能起到调节作用,但其并非唯一的调节变量,关于内部控制和外部审计质量的研究还有待进一步探索。