□文/郭嘉艺 俞铭祺

(上海对外经贸大学 上海)

[提要]为了研究突发公共卫生事件对审计意见的影响,运用我国2019年上市公司数据,对突发公共卫生事件和当地公司收到非标准审计意见的相关关系进行实证研究,并以是否跨地区审计分组,分样本研究突发公共卫生事件和当地公司收到非标准审计意见的相关关系。研究结果表明:突发公共卫生事件和当地公司收到非标准审计意见有显着正相关关系,且在跨地区审计组中,两者的相关关系更加明显。

突发公共卫生事件对人类健康、经济发展都产生了巨大的冲击,企业尤其面临着巨大的挑战。在宏观方面,突发公共卫生事件的持续发展导致了产出下降、消费减少、投资受限的情况;在微观层面,一定程度上影响了财务审计工作,因为此次突发公共卫生事件最严重的时期是上半年,正是会计师事务所年报审计工作的关键阶段。已有文献发现,在此次突发公共卫生事件的冲击下,上市公司披露经审计的财务报表截止时间由4月底延迟至6月底。可以看出,其对于注册会计师审计意见出具的时间产生了一定影响。那么,上市公司收到非标准审计意见的数量是否受突发公共卫生事件的影响?跨地区审计相比于非跨地区审计,受突发公共卫生事件的影响是否不同?因此,本文利用2019年中国上市公司数据及新冠肺炎疫情确诊病例的数据,研究突发公共卫生事件对当地公司收到非标准审计意见的影响,并进一步检验二者关系在跨地区审计和非跨地区审计的条件下是否存在显着差异。

一、文献回顾

与本文相关的文献涉及如下方面:郑小荣和董新(2020)基于政策跟踪审计的视角研究了审计监督可以促进疫情防控政策的有效实施;齐晓龙和张莹(2020)发现审计可以通过关注预防与应急准备、检测与预警等内容提升突发公共事件防控水平;李哲和黄静(2020)针对疫情对注册会计师审计难度的提升提出了可以采取业财融合措施助力审计部门突破疫情隔离;马昊天(2020)认为疫情对审计的独立性与会计信息披露质量提出挑战的同时也为审计行业进行数字化转型提供了机遇;马亚慧(2020)发现由于疫情爆发许多实质性审计程序执行受阻,其中银行函证程序受影响最大;庄飞鹏(2021)从审计工作计划、实施和完成三个阶段分析了新冠肺炎疫情对注册会计师执业的影响;黄珺(2021)进行了新冠肺炎疫情对我国上市公司审计延迟的影响研究。

本文对国内外主流期刊检索后发现,现有文献对突发公共卫生事件和财务报表审计的研究均为定性研究,且尚未有文献直接指出突发公共卫生事件与非标审计意见的关系。除李哲、黄静在研究业财融合助力审计部门突破疫情隔离中提及疫情对非标准审计意见有一定影响外,未有其他文献对此进行专门的研究。

二、理论分析与假说提出

(一)突发公共卫生事件对审计意见的影响。突发公共卫生事件使得2019年年报审计进度有着一定程度的延迟,相比于2018年,2019年年度审计报告平均延迟7.64天披露。同时,在公共卫生事件严重的地区,存在注册会计师无法到企业现场进行审计,函证由于物流、行业等复工程度不高不能如期收回等现象。这些情况增加了注册会计师获取审计证据的成本,减少了基础数据数量,极大地提高了审计风险。对于注册会计师难以到现场进行审计的客户,在突发公共卫生事件下,注册会计师主要有以下两种方式应对审计程序实施的困难。第一,注册会计师可以通过应用大数据平台线上取得被审计单位的资料,如函证的发出与收回可采用电子函证系统。但大部分公司该类系统仍不完善,且我国审计人员由于在数字化审计方面经验不足,也一定程度上增加了审计风险。第二,在现有审计准则框架下,可以采取非常规审计手段,如远程视频等。但远程审计方式仍会带来一定的风险,主要体现在固有风险、控制风险和检查风险三方面。综上,公共卫生事件的突发提高了注册会计师的审计风险。注册会计师可能认为线上取得的资料可信度不高,数据本身存在真实性和完整性风险,无法获取充分可靠的证据,于是通过出具非标意见降低自身的风险。故提出如下假说:

H1:其他条件不变,公共卫生事件突发与当地公司收到非标准审计意见呈正向相关关系

(二)不同审计途径下突发公共卫生事件对审计意见的影响。在公共卫生事件肆虐全国时,事务所审计非本地企业相比于审计本地企业难度更大。因为公共卫生事件的严重程度会影响相关数据的可获得性,该影响程度在注册会计师与被审计单位处于不同城市时更为严重。跨地区审计下,注册会计师的审计成本更高,发表非标准审计意见的可能性更高。因此,本文预期跨地区审计时注册会计师面临的困难更多,注册会计师更关注自身的风险,公共卫生事件突发与当地公司收到非标准审计意见的正向关系更明显。故提出如下假说:

H2:其他条件不变,跨地区审计相比于非跨地区审计,当地公司更易收到非标准审计意见

三、研究设计

(一)样本选择与数据来源。本文的初选样本为2019年被出具审计报告的3,808家上市公司。之后,对样本进行了以下处理:(1)剔除金融类、保险类公司,因为其采用的会计制度与其他行业公司不同,信息披露与其他公司存在显着不同;(2)剔除各项变量指标有缺失的公司;(3)运用stata统计软件的数据平稳处理winsor命令,为避免极端值的影响,对本文的连续型变量数据在1%的水平上进行了缩尾处理,最终得到的总样本含有2,098个观测值。疫情数据来源于Github Repo DXY-COVID-19-Data,其余数据均来源于CSMAR。

(二)变量定义

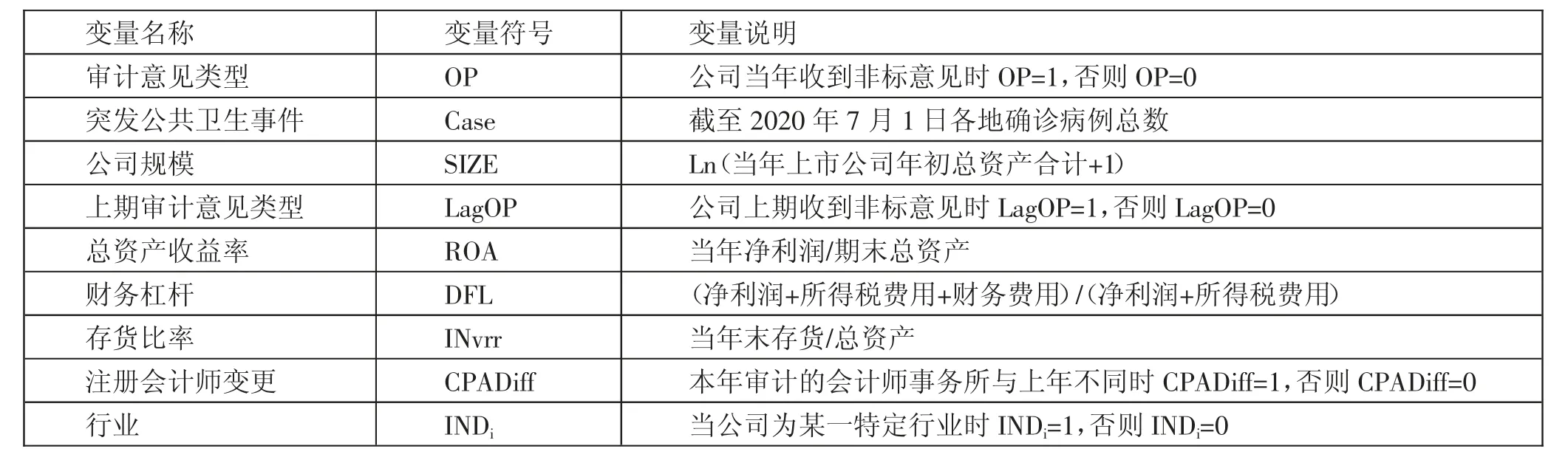

1、被解释变量。审计意见类型(OP)为当年审计意见的分类变量。将除标准的无保留意见以外的四种意见(包括带强调事项段或其他事项段的无保留意见、保留意见、否定意见和无法表示意见)均划分为非标准审计意见。如果公司收到非标准审计意见,OP变量取值为1,否则取值为0。

2、解释变量。确诊病例数(Case)为突发公共卫生事件的度量变量,确诊病例数量越多,行业复工时间越晚,跨地区流动受限越大,审计程序越难实施,注册会计师出具审计意见时也越谨慎。因为审计程序大部分是在资产负债表日即12月31日后发生,且2019年审计意见的出具时间受突发公共卫生事件影响由原先的4月30日之前披露延迟至6月30日之前披露,据此本文选用各个上市公司所在省截至2020年7月1日的确诊病例总数来度量突发公共卫生事件的严重程度。

3、控制变量。有多方面的因素会影响审计的意见类型,为了有效控制其他相关变量对结果的影响,参考已有研究结果,选取公司规模、上期审计意见类型、总资产收益率、财务杠杆、存货比率、注册会计师变更作为控制变量,同时控制行业的影响。(表1)

表1 变量定义一览表

(三)模型设定

1、本文采用全样本建立模型(1)验证假说1。

2、本文采用是否跨地区审计将样本水平分组为跨地区审计和非跨地区审计两个子样本,继续沿用模型(1)验证假说2。将被审计公司注册地与会计师事务所注册地不一致的观测值划分为跨地区审计组,将被审计公司注册地与会计师事务所注册地一致的观测值划分为非跨地区审计组。

四、实证结果分析

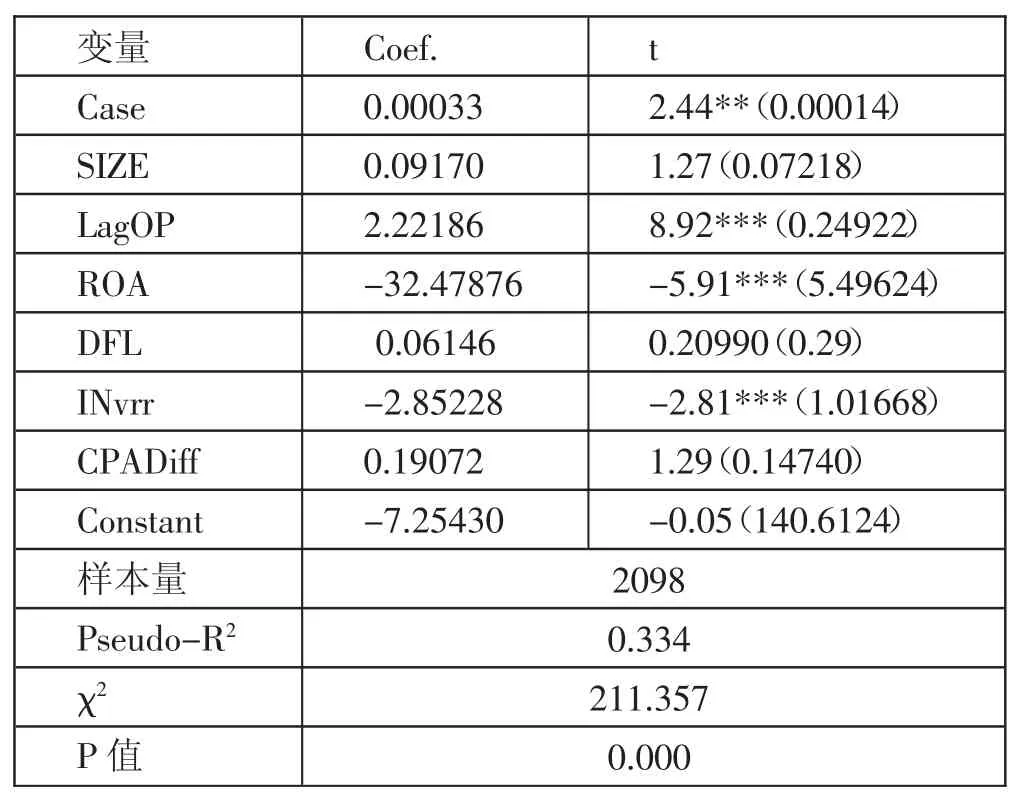

(一)假说1的检验结果。从表2可以看出,在加入上期审计意见、总资产收益率、财务杠杆等控制变量后,Case的系数为0.00033,且达到了两星显着(p=0.015<0.05)。这说明在控制了其他因素后,每增加一例确诊病例,当地公司收到非标准审计意见的概率将增加0.033%。因为2020年上半年该公共卫生事件呈现一定的规模性,确诊病例的增长率较快,所以这一增加的概率是不容忽视的。根据以上结果,假说1得到了验证,即其他条件不变,突发公共卫生事件与当地公司收到非标准审计意见呈正向相关关系。同时,我们可以看到,LagOP在1%的水平上显着为正,表明上年收到非标审计意见的公司本年收到非标准审计意见的可能性更大,原因可能是注册会计师会对上年收到非标准审计意见的公司给予特别关注;ROA在1%的水平上显着为负,表明总资产收益率高的公司不容易收到非标准审计意见,因为ROA代表公司盈利能力,若数值高说明公司具备良好的财务基础,注册会计师审计过程中面临的风险小;INvrr在1%的水平上显着为负,表明存货占比高的公司更不容易收到非标准审计意见,因为存货占比高表明公司资产流动性更强,其变现能力和偿债能力更强,面临的风险更小。(表2)

表2 假说1的Logist ic回归结果一览表

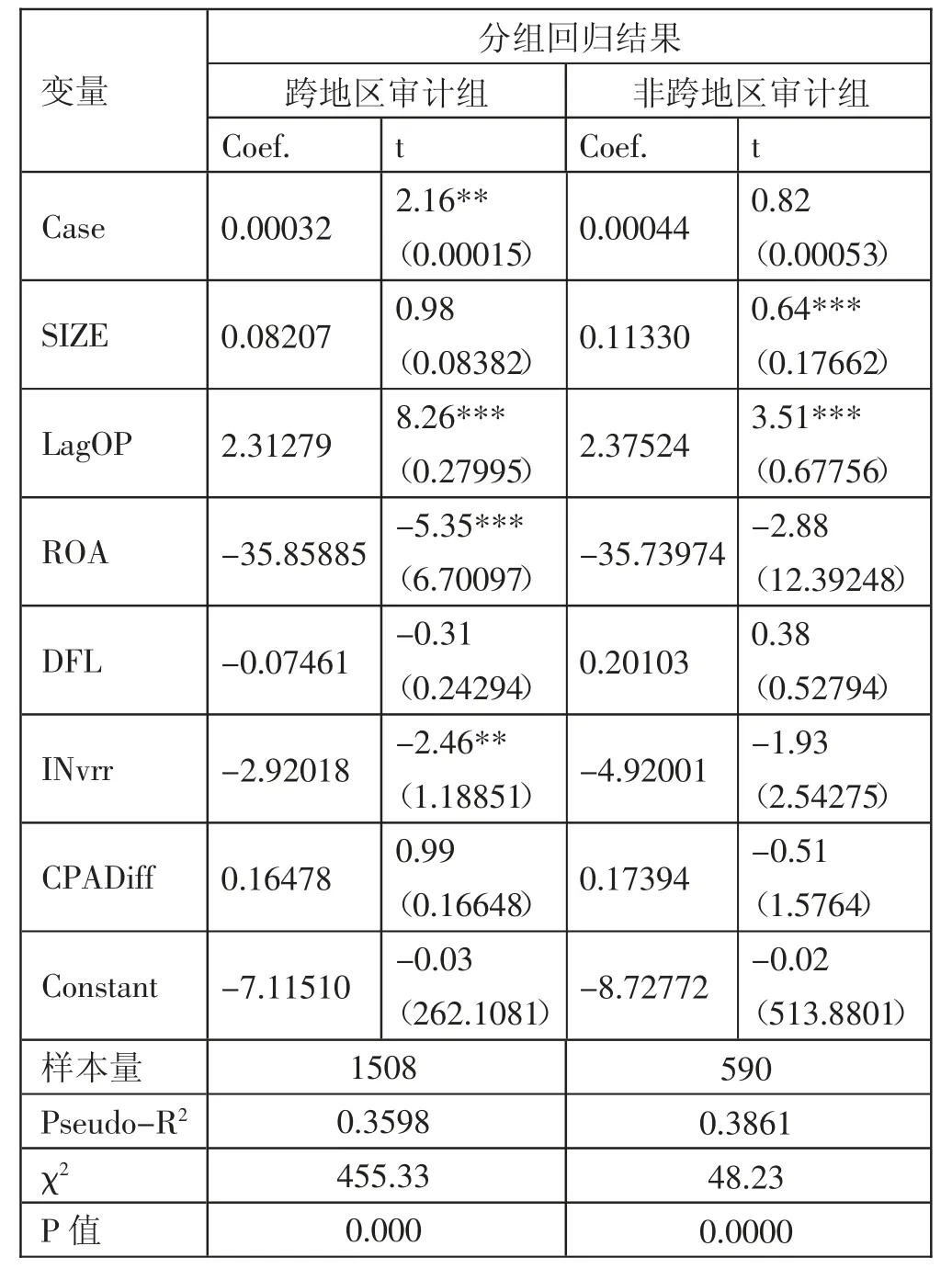

(二)假说2的检验结果。表3显示了不同审计途径下,突发公共卫生事件对当地公司收到非标准审计意见的影响。从表3中数据可以看出,对跨地区审计组回归时,Case与OP在5%的显着性水平上呈正相关;对非跨地区审计组回归时,Case与OP也呈正相关,但不显着。以上分析结果说明,样本审计途径不同,突发公共卫生事件与非标准审计意见的相关性研究结果也会不同,跨地区审计组突发公共卫生事件与非标准审计意见的相关性较大,假说2得到了验证,其他条件不变,跨地区审计相比于非跨地区审计,当地公司更易收到非标准审计意见。(表3)

表3 假说2的Logist ic回归结果一览表

研究结果表明,对于总体回归,可以得到突发公共卫生事件在5%的水平上与非标准审计意见显着正相关;对于分组回归,跨地区审计组,突发公共卫生事件与非标准审计意见在5%的水平上显着正相关,非跨地区审计组,突发公共卫生事件与非标准审计意见不存在显着相关性。本文研究结论可以在一定程度上合理解释跨地区审计组因为地域不同,注册会计师在出行、物流等方面更容易受疫情严重程度的影响,所以在该样本组中突发公共卫生事件对非标准审计意见的关系显着,而在非跨地区审计组中,出行、物流等方面的困难很容易被克服,于是反映出突发公共卫生事件与非标准审计意见没有显着的相关性。根据以上实证结果,本文认为我国应加快发展数字化审计和远程审计,以克服特殊环境下审计工作遇到的困难,降低突发公共卫生事件对企业受到非标准审计意见的影响。