谭明通

一、前言

企业并购开始于19 世纪下半叶,是市场经济发展到一定程度时的必然产物,是指两个或者两个以上的企业合并为一个独立的企业,也成了现代企业在市场竞争中的重要手段和快速发展的方式。在变更的过程中,企业的权利主体发生了一定的变化。2001 年5 月,国务院发布《中国遏制与防治艾滋病行动计划(2001—2005年)》,明确规定,从2001 年开始,不允许新的血制品企业进入市场,血制品市场的门槛逐渐形成,从此我国的血制品产业进入了竞争更加激烈的局面[1]。

二、双林生物并购派斯菲科案例概述

(一)并购双方简介

双林生物专业从事血制品的科研、开发、生产、销售,是我国第一批获得 GMP 批准的血液制品生产厂家。其中,广东双林生物医药有限公司是该领域的骨干企业,主要产品为人血清白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白,上述产品主要应用于血液制品适应症等生物医药领域。2019 年,企业的营业收入稳步增长,共完成营业收入91.57 亿元,较上年同期增加6.49%。其中,血液制品业务在企业营收中所占比重高达99%,是企业营收的绝对支柱。目前,血浆量已经成为制约血制品企业发展的关键因素,企业在2019 年完成了400 吨的采浆量,目前已达到了行业中较高的水平。

派斯菲科是一家具有自主知识产权的高科技企业,企业生产的血制品品种丰富,规格齐全,主要生产人血清白蛋白,静注人免疫球蛋白PH4,人免疫球蛋白,人免疫球蛋白等。其中,派斯菲科人纤蛋白原的制造科技处于业界的领先地位,产品产量居于业界之首。通过此次收购,将进一步扩大企业的品种范围,提高总体血浆的综合利用效率,摊薄企业的生产成本,提高其在凝血因子方面的竞争力,提高其在国内市场占有率。

(二)并购过程

双林生物在2020 年5 月15 日公布了以31.47 亿元的价格收购派斯菲科100%股权的交易价格,企业计划以股票形式收购派斯菲科87.39%的股份。企业计划通过发行股票,购买除浙景投资之外的其他合伙人在其名下所持的七度投资99.9997%的股权。该企业计划通过其下属的上海双林,以现金购买浙景投资所持的七度投资0.0003%的股权。七度投资是一家有限合伙公司,专门用于对派斯菲科进行投资,其大部分资产是派斯菲科12.61%的股份。在这次收购之后,双林生物将通过七度投资间接控制派斯菲科100%的股份。

三、并购动因分析

(一)通过行业整合,提升企业核心竞争力和行业地位

此次收购后,派斯菲科作为上市企业的全资子公司,将在全国范围内建立23座单体采浆点,提高采浆量,预计采浆量将超过1000 吨,从而使企业在市场上的地位和盈利水平得到充分提高。

首先,血浆生产企业的核心竞争力,主要取决于浆厂的数量与采浆的规模。在此次并购之前,企业共有独立采血站点13 个。本次收购的目标企业——派斯菲科,目前已有10 座单体采浆厂,在今后的采浆量上还有很大的成长空间。此次收购后,派斯菲科作为上市企业的全资子公司,将在全国范围内建立23 座单体采浆点,提高采浆量,预计采浆量将超过1000 吨,从而使企业在市场上的地位和盈利水平得到充分提高。

其次,派斯菲科是目前世界上具有自主知识产权的高科技企业,产品种类繁多,规格齐全,尤其是人造蛋白原的生产工艺,在业界处于领先地位,产品产量居于业内前列。通过此次收购,将进一步扩大企业的品种范围,提高总体血浆的综合利用效率,摊薄企业的生产成本,提高其在凝血因子方面的竞争力,提高其在国内市场占有率。与此同时,在运营规模不断扩大的情况下,上市企业在产品研发、工艺改进和产品推广方面拥有了更充足的资本力量,从而走上了一个良性经营发展周期,并以极快的速度跻身于行业前列。

(二)发挥协同效应,增强上市企业盈利能力

派斯菲科及上市企业都是血液制品的生产厂家,通过此次收购,派斯菲科将被纳入上市企业系统,双方在制浆站布局、产品研发、经营管理、生产销售等各环节优势互补,通过派斯菲科的合作,实现企业内部成长,从而达到优势互补,共同发展的目的[2]。

在血浆来源及营销渠道上,企业可通过浆站与渠道客户的整合,使采出量与销量均有较大提高。派斯菲科企业历经三十余年研究开发,已形成了一套完善的产品体系。同时,通过此次重组,派斯菲科能够借助上市企业的融资平台、资本规模及研究开发等优势,加速新产品的开发,形成战略协同效应[3]。

四、市场绩效的评价

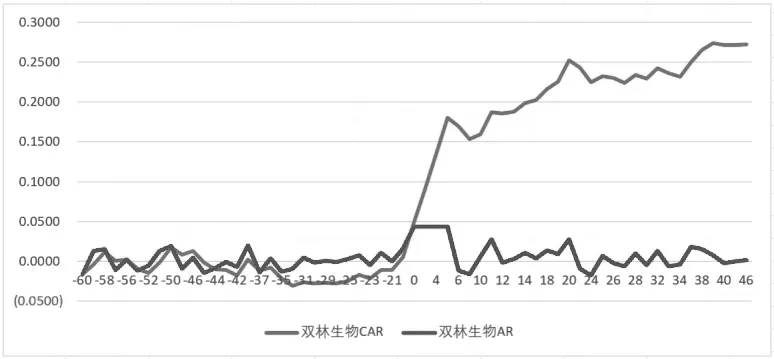

为了准确地衡量市场绩效,采用了事件研究法来分析并购前后股东财富变化,也是大部分学者所普遍使用的。第一,确定窗口期。第二,确定取样标准。第三,确定计算超额收益率和累计超额收益率的方法。

(一)确定窗口期

现在事件研究法所采用的窗口期不尽相同,太长的窗口期会出现不必要因素,较短的窗口期又会缺失重要因素,同时也会影响研究结果,所以本文将并购公告日的前后30 天作为窗口期,即公告日t=0,尽量规避不利影响。

(二)确定取样标准

以整理的双林生物2019—2020 年公开披露的并购事件为基础,其中双林生物不惜付出31.47 亿以高溢价买下派斯菲科,是这两年内并购事件中金额最大的并购事件,故将选择双林生物并购派斯菲科事件为并购样本事件,把事件的首次披露日作为事件公告日。

(三)计算超额收益率(AR)和累计超额收益率(CAR)

本文在计算超额收益率时选用的方法为市场模型,为了减少其他事件的相互影响,本文将时间窗口前的180 天作为估计窗口,即并购事件的公告前30 天到公告前210 天。

(四)结果分析

由图1 可知,在企业并购期间,从并购样本市场绩效变化趋势出发,企业前期,交易日中超额收益率有正有负,但整体来看并购市场绩效累计超额收益率均为正,并且企业并购后期的市场绩效表现是上升的。由于企业的累计超额收益率CAR 在窗口期内在并购前后都表现为正值,给企业财富的积累带来一定提升。

图1 双林生物CAR趋势图

五、双林生物并购的财务绩效分析

(一)偿债能力分析

偿债能力是企业能否发展的关键,指是否能够偿还债务。本文选取了2018—2022 年双林生物的偿债指标:流动比率、速动比率、资产负债率。

并购前,2018—2020 年双林生物的流动比率在1—2 之间,速动比率在0.5-1 之间,资产负债率在35—55%之间,而2021 年流动比率到了3.84,可以看出,双林生物在并购前后的流动比率和速动比率有所提高,说明双林生物的短期偿债能力在增强。资产负债比率2018—2020 年在30%到50%区间,而在并购后2020年年底到2021 年猛然降低到10.72,这是由于2020 年12 月底,双林生物发行19 亿股股份购买资产,资产占比大,以及并购了派斯菲科的资产,双林生物的资产从16.53 亿元,在经历了一个季度的时间增长到69.29 亿元,负债却没有太大的变化,仅从6.86 亿元增至9.84亿元。从以上情况来看,此次并购使得双林生物的偿债能力在短期和长期上都有提升,所以偿债风险较小。

(二)营运能力分析

2020 年并购,2018—2020 年存货周转率从1.04 到1.69,固定资产周转率从2.0 到2.98,应收账款周转率也都比前一年有所增长,总资产周转率从0.65 到0.32,出现下降趋势,说明企业应收账款回款快、存货周转次数多以及资产的利用效率高。总资产周转率呈现出下降趋势,在一定程度上反映了企业在销售方面较弱,资产投资产生的效益不如上年同期。

(三)盈利能力分析

采用营业利润率和净利润率指标分析双林生物企业并购后的盈利能力。如果两个指标的数值较低,很可能代表企业的盈利能力和盈利水平不行,如果两个指标的数值较高,表明企业正在盈利且盈利情况良好。根据双林生物年报,发现净利润率从2018 年的8.72%到2022年的24.43%,2018—2022 年营业利润率从10.87%到27.58%,所以并购后的盈利能力出现上升趋势。

(四)发展能力分析

2019—2021 年,双林生物营业收入增长率从6.89%到87.8%,资产整体增长率从3.64%到321.9%,都呈增长趋势。并且并购以后,企业的营业利润增长率也出现了大幅度增长。企业发展能力获得提高,也说明双林生物已经享受到了并购所带来的发展优势。但2021—2022年企业的营业收入增长率和营业利润增长率下降,究其原因,2022 年我国经济整体受到客观挑战,增长速度放缓,同时受宏观环境影响行业增速也有所趋缓。

六、研究结论及建议

(一)研究结论

本文围绕着双林生物并购派斯菲科进行案例分析,首先介绍了并购双方的基本情况,然后对并购过程进行了分析,从其发展能力、偿债能力和营运能力进行系统分析,从这些能力中得出了并购重组之后对绩效所造成的影响。

在并购的动因方面,随着研究的不断深入,我国学者学习国外的研究思路再结合本土化的经济政策方面,更好地分析我国企业并购的动因,并说明了并购的动因并不仅仅是由一方面所形成的,有可能既包括国家的政策因素,也包括行业的影响。如果从单一的视角分析,并不能给企业并购形成一个完美的闭环解释,只有将多种因素放在一起分析,才能形成一个合理的解释。国内外的文献为企业并购的研究提供了宝贵的参考价值,尤其是并购的动因分析,并购绩效。到目前为止,并购已成为企业优化资源,整合重组的一种重要方式,也是企业价值提高的一种主要方式。

(二)建议

1.并购向全方位发展靠拢

全球血液制品行业正在经历突飞猛进的发展,行业首先在欧美国家获得发展,然后向全球逐渐扩散,因为血液制品行业所需渠道比较广,资金比较大,研发时期比较长,造成了先发展起来的企业与后发展起来的企业形成鲜明对比。先发展起来的企业走向了全面发展的道路,而后发展起来的企业只能单向而固定,所以尽量并购一些企业自身没有涉及的方面,向全方面发展靠拢。

2.以技术合作为导向并购

对于国际大型的血液制品企业来说,他们能够做到20 种以上的产品生产能力,而反观国内的血液制品企业仅仅能做到13 种,甚至一些企业只能做到几种。而在生产工艺上也有明显的差别,有些企业已经熟练地掌握了层析法这门技术,而另一些生产企业只局限于低温乙醇法,技术上的差距也会让企业之间的发展差距变得越来越大。所以,对于并购来说要首先寻找技术含量比较高的企业,或者说,寻找一些专利比较多的企业,这对企业以后的发展具有较大帮助。

3.并购要起到优化结构作用

从产品结构上来看,有些企业专精于某一些领域,比如说心血管方面的药物,而另一些企业则大而全,做不到真精于某些领域,但涉及面比较广,销售渠道比较强,这种企业的并购能够做到协同发展,形成1+1>2 的效果。同时,针对某些药物,可以借助所并购企业专精的力量,进一步强化企业在这些药品方面的影响力,从而达到所并购企业大而精,涉及的方面更强。

4.并购要注重产销结合

在新的经济形势下,我国的血液制品企业越来越注重于自己的生产与销售途径。再好的生产,如果没有相对应的销售途径,也不能达到企业的预计效果。许多血液制品的头部企业已经从委托销售的代理模式转向了直接销售,可节省一大笔资金,转向自己的研发团队或者是销售团队,并且这种形式的转变,也可以形成企业完整的产业链,以防止竞争对手针对产业链的某一节点进行打击。所以,在企业进行并购的时候,如果是生产型企业,应选择销售能力比较强的企业进行并购,如果是销售能力比较强的企业,则应选择生产能力比较强的企业进行并购。

七、结语

2019 年的突发应急事件,对血液制品行业造成了重大影响,加剧行业之间的需求,同时也对我国的血液制品行业提出了新的要求。在经济全球化的大背景之下,企业可以进行血液制品不同行业之间的并购,获得技术经验和客户资源从而迅速地提高其核心竞争力。本文从并购动因出发,结合价值整合发挥协同效应,以增强上市企业盈利能力,并通过并购前后市场财务绩效的分析,研究发现其偿债能力增强,发展能力和盈利能力均获得一定程度的提高。希望本研究能够为以后的企业在并购中取得成功提供一定的参考和借鉴。