【摘 要】《财经法规与会计职业道德》是高职高专会计专业的必修课之一,也是会计从业资格考试的必考科目之一。随着无纸化考试的实行,传统的教学方法已经无法适应教学要求。因此,《财经法规与会计职业道德》教学应采取“五·四”教学模式和灵活多样的教学方法,因材施教,培养学生自主学习能力,以提高学生的有效性学习,最终提高考证的通过率。

【关键词】“五·四”教学模式 多种教学方法 因材施教

《财经法规与会计职业道德》是高职会计专业的专业必修课之一,也是会计从业资格考试的必考科目之一,其目标是让学生在学习会计理论与技能的同时,学习与会计专业紧密联系的有关财经法规以及会计职业道德规范内容,了解会计职业面临的道德风险,树立正确的会计职业道德情感和观念,提高运用道德标准判断是非的能力。

该课程包括会计法律制度、结算法律制度、税收征法律制度、财政法律制度和会计职业道德等五个学习项目。虽然内容不多,但由于该课程综合了会计学、金融、税收等多学科的知识,内容枯燥,章节间无联系,理论性强,使得学生对该门课程的学习存在畏难情绪,学习上缺乏主动性,导致教学效果欠佳,同时也影响了会计从业资格考试通过率。

如何激发学生的学习兴趣,调动积极性,提高学生的有效性学习,进而提高会计从业资格考证的通过率?本人通过三十多年的教学经验,认为应从以下几方面入手:

1摸清《财经法规与会计职业道德》课程的教学现状

(1)学情分析。我校是五年制高职学校,学生都是初中毕业生,大部分学生文化基础比较薄弱,中考成绩不理想,学习目标不明确,学习自觉性不强,学习习惯不好,且学习情绪化较强。入校前又没有接受过法规方面知识的学习,多数学生认为该课程要依靠死记硬背才能通过考试,学习兴趣不佳,加上认识片面性及缺乏科学的学习方法,往往导致其考试的失利。

(2)课程分析。《财经法规与会计职业道德》课程本身具有“一强、两多”的特点。所谓“一强”是指:是指该课程的内容政策性强,课程内容大多是一些法律法规条文,理论性极强,且枯燥乏味,难以引起学生主动学习的兴趣。所谓“两多”:是指要求理解的知识点多,需要记忆背诵的内容多。虽然该课程是考证课,但由于课程内容的特殊性即章节之间相对独立、没有联系,课程内容枯燥,学生缺乏学习的积极性,学习方法不得当,学习效率不高,故导致从业资格考证的通过率不高。

(3)教法分析。教师的教学方法陈旧单一。目前,大多教师采用传统的传授式教学,多以课堂讲授为主,提问为辅,采取单向式的知识灌输,教师代替学生进行分析、思考,而学生始终在被动接受知识。虽然学校为每个教室配备了多媒体,每个教师都能以多媒体教学为主体,但大多数还停留在将板书转化成课件,造成了另外一种单一。为了应付会计从业资格考试,而过分偏重理论教学而忽视实践性教学,过分强调应试教育而忽视能力教育。如何更好地利用现代化教学手段,实现现代化教学手段与传统教学方法的有机结合,提高学生的有效性学习,提高考证的通过率,是目前亟待探究解决的问题。

2 改革《财经法规与会计职业道德》课程教学模式和教学方法

2.1创设“五·四”教学模式

由于本课程具有学历教育与职业能力培养高度融合的课程特色,不仅要求我们在教学模式的设计上,既要符合学历教育的要求,又要充分考虑会计上岗考证的需要,为此,创设了“五·四”教学模式。

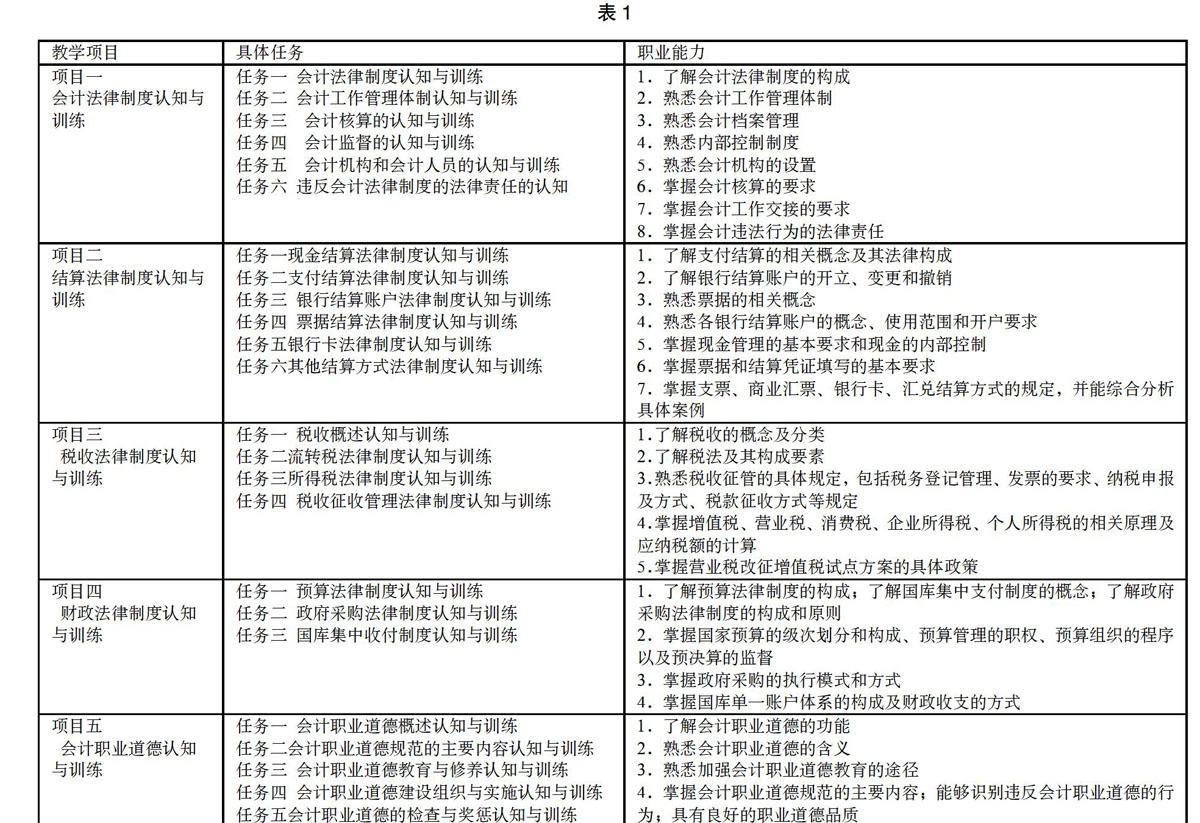

“五·四”教学模式中的五,是指五个教学项目:项目一会计法律制度认知与训练、项目二结算法律制度认知与训练、项目三税收法律制度认知与训练、项目四财政法规制度认知与训练和项目五会计职业道德法律制度认知与训练。按照任务驱动的教学方法对以上五个教学项目进行教学设计,其目的是在课堂教学中把理论与实践有机地结合起来,充分发掘学生的自主学习的潜能,提高学生自主学习、实践技能和团队协作等综合能力,课程开发中的教学任务既要充分考虑理论教学与实践教学的需要,也兼顾学生会计从业资格证考试的实际需要,使教学内容做到课证融通。具体设计如表1所示。

“五·四”教学模式中的四,是指四个教学环节:即讲、练、记、考四个环节。具体内容为:“讲”就是教师在创新教学中,由“施教者”的角色转变为“引导者”,改变以往“满堂灌”的教学模式。教师在讲课中把知识点、考点和考题采取多种形式传授给学生,把学生自主学习的能力与教师的引导相结合起来,以提高学生自主学习的能力;“练”就是让学生通过课后的作业练习、课堂讨论的方法,由教师指导学生上机模拟操作。在练习的过程中,要求学生找到题目对应知识点在书本中的位置,并根据题型不同用不同颜色的笔作标示,从而掌握重点和难点;“记”就是教会学生多种识记知识的方法。通过采用多种记忆方法,让学生把课堂上所学的知识进行梳理,将课堂上所学的知识内容,利用图表、线条、符号、词汇等形式画出自己的思维导图,加深理解和记忆,使复习更具条理性; “考”就是让学生上机进行标准题量的模拟测验,检查学生对所学知识的理解和掌握程度,发现问题教师及时进行归类讲解分析,通过师生互动交流分析,进一步提高学生的有效性学习,提高考证的过关率。

2.2采用多种形式的教学方法

由于《财经法规与会计职业道德》课程内容政策性强,要求理解的知识点多,内容涵盖范围广,且章节之间没有联系,枯燥乏味,很难引起学生的学习兴趣。因此,教学中决不能简单的停留在法律知识灌输的层面,而应引入各种教学方法,使枯燥乏味的内容变得生动有趣,从而调动学生的学习积极性,使课程考证的通过率得到提高。教学方法可实施启发互动式教学法、比较教学法、情景教学法、案例教学法、项目教学法、多媒体教学法、分层教学法等多种教学方法替代原来的单一“满堂灌”式的教学方法。

(1)启发互动式教学法。就是将学生在课堂上对知识的被动接受变为主动探讨,在教与学之间形成良性互动。例如,在学习《个人所得税法律制度》时,教师可以提前告知学生课堂要探讨的题目、内容和要求。学生通过课前准备,课堂上发言、教师要点讲评、纠错和答疑,来实现知识的传授。这种师生之间的互动既强化了学生对有关理论知识的理解和掌握,又增强了学生的感性认识,提高了学生的有效性学习。

(2)比较教学法。比较教学法就是把彼此之间具有某种联系的教学内容放在一起加以对比分析,以确定异同关系。例如,在讲授银行结算账户的特点及注意问题时,以表格形式进行比较,让同学便于理解和记忆,以此提高学生的学习热情,使学生在知识的记忆过程中事半功倍。

(3)情景教学法。就是运用某种富有感情色彩的活动而产生的一种特有的心理氛围,以生动形象情境激起学生的学习情绪的一种教学方式。情景教学法包括实物展示、案例演示、环境模拟等。其优点是能充分调动起学生的学习积极性,提高学生自主学习和自主探究的能力,进一步达到教学目标教与学的和谐统一。

(4)案例教学法。案例教学法是一种通过模拟或者重现现实生活中的一些场景,让学生把自己纳入案例场景,通过讨论或者研讨来进行学习的一种教学方法。其教学模式主要表现为教学内容围绕案例的讨论分析而展开,教师的主要职责是引导和评判,学生则积极投入讨论并发表见解。案例教学法是提高教育教学质量非常有效的方法之一;如在项目五《会计职业道德》的教学过程中,结合现实问题,选择财务工作中常见违背职业道德的事例为案例组织教学,使教学内容更加丰富、生动,能够充分激发学生的学习兴趣,提高学生的观察力与分析力,在此基础上分小组探讨存在违背职业道德行为的原因及防范措施,从而达到事半功倍的教学效果。

(5)项目教学法。“项目教学法”是在教师的引导下,充分尊重和发挥学生的主体地位,设计和制定每一个项目的工作任务而进行的教学活动,其目的是在课堂教学中把理论与实践教学有机地结合起来,充分发掘学生的创造潜能,激发学生参与的兴趣,提高学生解决实际问题的综合能力。

学生在《财经法规与会计职业道德》课程项目实践的过程中,可以体验到创新的艰辛与乐趣,提高分析问题和解决问题的意识和能力,理解和把握课程的特点及能力要求。在贯彻“五·四”教学模式的过程中,对五大项目教学内容要进行精心的设计,然后在教师的组织引导下推进项目化教学。

(6)多媒体教学法。为实现良好的教学效果,提高广大学生学习的主观能动性,在多种方法并用的方式下,还应当运用多媒体教学手段,设计与教学匹配的图文并茂的教学课件,生动形象、直观感性地表达教学内容,令学生有身临其境的切身感受,充分调动学生的各种感官。增强了教学内容的形象化和立体感,给学生展现一个丰富多彩的法律知识世界。此外,还可以利用多媒体网络平台,克服时空阻隔,开展网络讨论和答疑,从而有效地促进学习目标的实现。

(7)分层教学法。我校学生都是初中毕业生,他们中的一部分属于学习基础较差,自觉性不强的学生,很难适应现行高职学校的教学目标。再加上学生入学时文化素质参差不齐,以前又没有接受过法规方面知识的学习,给《财经法规与会计职业道德》的教学带来较大的困难。针对每一位学生的具体情况,实施分层教学,因材施教。在教学过程中必须采取灵活多样的教学手段,找出最适合学生特点的方法,并注重多种教学方法、教学手段的交替使用。使学生提高学习的兴趣和主动性,从而提高有效性学习的效果,提高考证的过关率。

总之,通过采用“五·四”教学模式,恰当选用教学方法并综合运用,充分发挥学生学习的主动性与创造性,提升学生的自我学习能力,才能提高学生的有效性学习,提高会计从业资格考证的通过率,从而为社会输送更多高素质的会计人才。

作者简介:闫燕(1962—),女,山东寿光人,副教授,毕业于东北财经大学投资经济系 投资管理专业,从事经济法研究与教学。