刘生龙,龚锋

政府规模与经济增长:理论及实证

刘生龙1,龚锋2

(1.清华大学公共管理学院,北京,100084;2.武汉大学经济与管理学院,湖北 武汉,430072)

本文从理论和实证两个维度论证政府规模对经济增长的影响。首先,基于一个动态优化模型,理论推理结果表明当用政府支出占GDP比重衡量的政府规模小于政府支出的产出弹性时,扩大政府规模有助于促进经济增长,反之则不利于经济增长。接下来,通过收集1990-2012年中国除西藏外30个省份的省级面板数据,本文的实证研究结果表明存在一个最优的政府规模,当政府规模超过了该最优规模时将不利于长期经济增长。通过对最优政府规模的置信区间进行计算,本文发现政府规模超过30%以后将对经济增长产生不利影响。本文的研究既能够解释为什么政府规模对中国的经济增长产生倒U型影响,同时也能够解释为什么政府规模对发达国家主要产生负向的影响。

政府规模;经济增长;置信区间

一、引言及文献

瓦格纳定理表明,随着人均收入的提高,公共支出占GDP的比例会不断提高。过去的20多年里,中国经历了持续高速的经济增长。以1990年不变价衡量,2012年中国的GDP相当于1990年的8.6倍,年均实际GDP的增速为10.3%。同期,中国财政支出增长了39.8倍,年均增速高达18.4%。财政支出的增速远超GDP的增速,意味着中国的政府规模(用财政支出占GDP比重衡量)总体上呈不断扩张的趋势。

在现代社会,公共支出主要由税收融资。一方面,较低的公共支出意味着政府施加于私人部门的税负较轻,私人部门拥有更大的经济活力和生产激励,从而有助于经济增长;另一方面,公共支出水平过低会导致公共品供给不足,尤其是人力资本、基础设施等投资不足,这将给长期经济增长带来不利影响。由此可见,公共支出可能存在一个适度规模,当实际规模超过这一适度规模时,增加公共支出将对经济增长产生负面影响。由此就引出一个值得关注的问题:政府支出规模的扩张究竟对中国经济增长产生了何种影响?中国是否存在适度的政府支出规模呢?

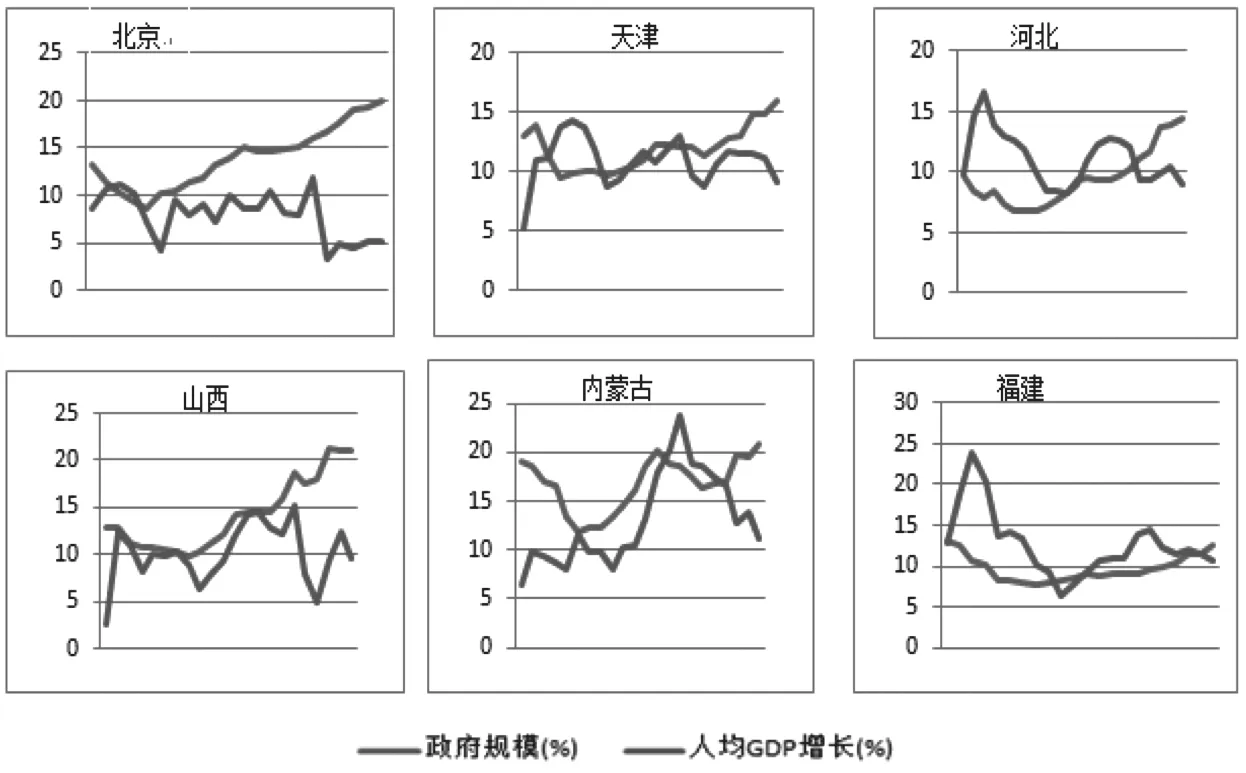

图1 1991-2012年中国各省份政府规模与经济增长发展趋势

图1汇报了中国大陆地区选择性的6个省(自治区、直辖市)政府规模①尽管在研究政府支出对经济增长的影响时,最好区分政府支出的类型,包括生产性支出和消费性支出,但是由于本文的研究主题是政府规模与经济增长之间的关系,遵循国际惯例,本文中的政府规模用政府支出占GDP比重来进行衡量。和人均实际GDP增长率的演化趋势。②笔者画出30个中国大陆省份(除西藏外)政府规模与经济增长关系的折线图,由于篇幅的限制,本文中选择了6个省份作为代表放在文中,如果读者想要查阅所有省份政府规模与经济增长关系图可以向作者索取。由于西藏自治区的数据存在大面积的缺失问题,本文将其从样本中剔除。可以看到,样本省份的政府规模在1991-2012年均呈现出不同程度的增长趋势,但省际间经济增长的速度却表现出明显的差异性。某些省份(比如北京、天津等)政府规模扩大的同时,经济增长的速度却在逐步下降,而有些省份(比如河北、内蒙古等)政府规模扩大与经济增速提高同步发生;其余省份(山西、福建等)政府规模扩大的同时,经济增长的速度却并无太大变化。图1表明,在中国,政府规模与经济增长之间存在复杂的关系,其复杂性体现为二者之间并非单调的正相关或负相关,而是呈现出一种非线性关系。在内生增长理论的框架下,大量的文献致力于研究公共支出(政府规模)对经济增长的影响。其中,Barro采用包含发达国家和发展中国家的跨国数据样本,检验公共部门与经济增长之间的关系,结果表明“大政府”(过大的公共部门规模)不利于经济增长。其后,一系列研究证实了这一结论。但也有一些研究对该结论提出了质疑,比如Easterly(1993)等的研究发现政府规模与经济增长之间不存在明显的关系。而Atkinson和Agell等的实证研究表明,当一些不同组合的控制变量引入模型后,政府规模与经济增长之间的负相关关系不复存在。

一些学者的研究发现,只有当政府规模超过一定的门槛后才会对经济增长产生负向影响。由于非常大的公共部门只在一些发达国家才会出现,许多后续的研究集中采用发达国家的样本对这一问题进行检验。比如, Folster和Henrekson收集23个OECD国家1970-1995年的数据证实了政府规模对这些富裕国家经济增长的负向影响。Afonso和Furceri(2010)通过收集15个欧盟国家和28个OECD国家1970-2005年的数据也证实了过大的政府规模对发达国家经济增长带来了不利影响。由此就引出了如下问题:政府规模对发展中国家经济增长到底会产生什么样的影响呢?

迄今为止,研究发展中国家政府规模对经济增长的影响效应的文献并不多见,少数相关的研究也没有得到一致的结论。Devarajan等利用43个发展中国家1970-1990年的数据,检验了不同的政府支出组合对发展中国家经济增长的影响,研究发现,政府规模对发展中国家经济增长的影响并不稳健,在不同的情况下正相关和负相关都可能存在,且大多数情况下这些影响都没通过显著性检验。而Bose等采用30个发展中国家1970-1980年的数据,却证实政府支出占GDP的比重与经济增长显著正相关。

随着长时间来积极财政政策的实施,中国政府规模不断扩大,国内一些研究者开始关注政府规模对中国经济增长的影响。马拴友利用1979-1998年的时间序列数据较早地研究了政府规模对经济增长的影响,研究结果表明政府规模对中国经济增长的影响为正。李村璞等收集中国1979-2008年的时间序列数据,研究政府规模对经济增长的影响,结果表明政府规模与中国的经济增长之间呈非线性关系。杨子晖利用中国1954-2008年的数据,研究了政府规模与经济增长之间的非线性关系,研究结果表明,政府规模对中国经济增长的影响是正向的,但是这一正向影响在改革开放之后变得更低了。

从目前所收集的文献来看,国外有关政府规模对中国经济影响的研究文献并不多见。国内虽然就这一主题做了许多有益的探讨,但是可能存在如下几个方面的不足:首先,所使用的数据大多数为时间序列数据,样本少从而导致实证模型的自由度较低,所得的结论稳健性较差;其次,大多数的研究仅仅引入资本和劳动力两个控制变量,其他影响经济增长的重要控制变量并未包含在模型中,这很有可能会导致由重要解释变量遗漏引致的内生性问题,从而使得估计结果是有偏的;其三,当前国内的研究几乎没有考虑经济增长与政府规模之间互为因果关系的问题;最后,国内现有研究虽认为中国应该存在一个最优的政府规模,但并未从理论分析的角度予以严谨的证明。

与以往的研究相比,本文存在如下几点可能的贡献:首先,构建一个动态优化模型,从理论上证明最优政府规模的存在,即在一个经济体中,当政府规模与政府支出的产出弹性相等时,这一政府规模达到了最优水平;其次,本文收集中国大陆地区30个省(自治区、直辖市)1990-2012年的数据,分别采用面板数据固定效应模型和工具变量法估计政府规模的水平项和平方项对经济增长的影响,结果发现政府规模的水平项对经济增长的影响显著为正,而其平方项对经济增长的影响显著为负,从而证实了最优政府规模的存在。由于本文在进行实证研究时控制了影响经济增长的其他一些重要的解释变量,且进行了大量的稳健性检验,因此本文的研究结果具有较高的可信度;其三,本文基于三角法(Delta method)对中国的最优政府规模进行了测算,结果表明当公共支出占GDP的比重达到30%左右时,政府规模达到最优;最后,本文从理论和实证的角度解释了为什么政府规模对中国经济增长产生倒U型影响,而对发达国家的经济增长产生显著的负向影响。

二、理论分析框架

对财政政策与经济增长关系的研究最早可以追溯到上个世纪60年代。Arrow和Kurz开发了一个理论模型,其中消费者的效用不仅来自私人消费,同时还产生于公共资本存量。此后,许多内生增长模型将公共支出与长期经济增长联系起来,Lucas认为投资于教育的公共支出增加人力资本水平,而人力资本积累是长期经济增长的动力;Barro认为投资于基础设施的公共资本对长期经济增长极为重要;Romer则强调用于研发的公共资本有助于技术进步,从而有助于促进长期经济增长。这些研究其实都暗含了这样一个假设,即公共支出本身具有生产性。

鉴于以上研究,本文假定生产函数只包含两类生产要素,③与典型的生产函数模型不同,本文中的生产函数没有包含劳动力,这是因为当一个经济体中存在劳动力剩余时,劳动力不会构成生产的约束条件。本文研究中国的问题,在过去的30多年时间里,劳动力基本上处于无限供给状态,因此劳动力可以不用放在生产函数中。当然,本文的加总生产函数也可以理解为将劳动力标准化为1,正如Alesina和Rodrik一样。分别是私人资本存量k和公共支出g。本文假定生产函数具有常替代弹性(CES)的形式:

这里:a>0,β≥0,a+β=1,t≥−1

(1)式中,yt代表实际产出,k 是实际私人资本存量,g是公共支出,A是全要素生产率。可以看到,生产函数(1)式是一次齐次且二次连续可微的,对于任意X=(k,g)时,满足FX>0和FXX<0。

由(1)式可以看到,私人资本的边际产出为:yk=a[a+β(g/k)−t]−(1+t)/t> 0公共支出g的边

公共支出增加会增加私人资本的边际产出。

然而,公共支出主要通过税收来融资。④本文将政府支出等价于税收在很大程度上是为了理论上的推导方便,不过本文的假定有一定的合理性,这是因为政府都是有预算约束的,量入为出是大多数政府遵循的基本原则。尽管允许财政赤字的存在,但是财政赤字率一般都不会太高。当然需要注意的是,在现实中,中国的地方政府财政收入有40%左右依靠中央政府的转移支付,另外,地方政府的“土地财政”使得相当一部分地方性财政收入与地方性税收并不是一一对应的,但是由于在本文的理论模型中,我们假定的是政府的主要收入来自税收,并不要求所有收入都来自税收,因此仍然有其合理性。由于本文考虑政府总支出对经济增长的影响,故不再考虑税收结构对经济增长的影响。假定政府征收的是总量税,且政府满足预算平衡约束,即不存在预算赤字。与Barro一样,假定政府按固定比例征收税收,在预算平衡条件下:

这里0≤ θ ≤1。

假定产出要么被消费,要么被投资,于是:

另一方面,我们假定代表性个人在一个无限的规划时限上通过选择c和k最大化其消费总效用,即:

这里的φ是资本折旧率,n 是人口增长率,该方程的一阶条件为:

通过对方程(6)和(7)式联立求解可以得到:

这样,稳态增长率的表达形式如下:

假定在稳态增长路径上,税率θ(即g/y)是常数,那么通过对方程式(1)-(2)进行简单操作就会发现g/k 也是一个常数,其表达式如下:

将(10)式代入(9)式可得:

由方程(1)式的设定可知,k和g的替代弹性为e=1/(1+t)。由于方程(11)式比较复杂,很难从中直接分解出经济增长率γ与税率θ之间的直接的单调性关系。但是由于我们已经知道了k和g之间的替代弹性,我们可以根据该替代弹性的关系式来推导出不同生产函数形式下税率与经济增长率之间明显关系式。

当t=−1时,k和g可以完全替代,此时,生产函数为线性形式,即y=ak+βg,此时,经济增长率为:

由(12)式可以看到,当生产函数形式为线性时,随着税率θ提高,经济增速γ将会下降。

当t=0时,替代弹性e变为1,此时,生产函数变成柯布-道格拉斯形式,在这种情况下:y=kag1−a,经过推理可知:

由(13)式可以看到,当生产函数形式变成柯布-道格拉斯形式时:

从(14)式看到,当总税率θ小于公共支出的产出弹性β时,成立,此时,政府支出规模增加有助于促进经济增长;反之,当税率θ大于公共支出的产出弹性β时,<0成立,此时,政府支出规模增加则不利于经济增长;当总税率 与公共支出的产出弹性β相 时最有利于经济θ增长,此时政府支出规模达到最优水平。

当t →∞时,替代弹性变为0,此时,生产函数为里昂惕夫形式,即y=min(ak,βg),在这种情况下,当公共支出g超过一定额度时,即在g>(a/β)k时,增加公共支出对经济增长不再有任何效应,而在g<(a/β)k时,公共投资或服务不足则成为经济增长的制约,此时,增加公共投资有助于促进经济增长。

理论模型的推理结果虽然随着生产函数形式的不同而不同,但是在实际生产中,私人投资和公共投资之间的替代弹性既不会无穷大,也不会为-1,柯布-道格拉斯生产函数往往更贴近实际情况。事实上,政府的公共支出主要通过税收从私人部门征收而来,政府规模的增减体现出公私两大部门对社会资源的控制力度的调整。如果资源过度掌握在政府手中由政府支配,则私人部门就会因沉重的税收负担而失去活力。但是,政府支出,特别是投资性支出,通过基础设施和人力资本的建设,能够为私人部门的发展创造更好的条件,节约其生产成本和交易费用。当政府规模低于产出弹性时,政府从私人部门抽走1元钱,但为社会新创造出的价值高于1元钱,因此公共支出对私人部门的正向影响超过了税收导致的负向影响,进一步扩大政府规模是有利可图的;反之,当政府规模高于产出弹性时,政府通过公共支出创造出的价值无法弥补私人部门因税收导致的损失,因此公共支出对私人部门的正向影响无法弥补税收的负向影响,进一步扩大政府规模反而是有害的。

三、实证模型、变量及数据说明

我们构建一个扩展的条件收敛增长回归方程,将政府规模(gov)引入模型作为核心的解释变量。模型的被解释变量为人均GDP增长率(g)。为检验政府规模与经济增长之间是否存在非线性关系,我们还在模型中引入政府规模的平方项(govsq)。

许多研究表明政府规模与经济增长之间存在着负向的二元相关关系,但随着其他一些控制变量被引入到增长回归方程中,这种负向的二元相关关系就在不再显著,这就意味着为增长模型选择合意的控制变量对于正确识别经济增长与政府规模的关系至关重要。Sala-i-Martin在一个跨国增长模型中考察了60个变量,发现这些变量至少在一个增长回归中是显著的。Levine和Renelt利用极界分析法(Extreme Bound Analysis),发现在跨国增长回归方程中除了初始人均GDP的对数(log(Y0))之外,还有如下几个变量表现得最为稳健:(1)平均的投资率(I);(2)初始的人力资本(H0);(3)平均的人口增长率(N)。

我们在模型中对上述变量予以控制。除此之外,根据现有文献,我们还在增长回归中逐步引入其他一些控制变量。这些变量包括:(1)开放度(open)。对外贸易是拉动一国经济增长的三驾马车之一,在许多跨国增长模型中,开放度对经济增长的影响都是显著的。(2)老年抚养比(old)。人口老龄化同时影响经济增长和财政政策,模型中如果遗漏这一变量,将会导致政府规模参数的估计出现系统的偏误;(3)经济波动(σy)。已有研究表明,经济波动对经济增长具有不利影响,而且经济波动通常与政府支出波动也是相关的。政府财政支出是应对经济波动的重要政策工具,比如2008年全球金融海啸爆发后,中国政府出台的“四万亿”刺激计划,该计划使得短期内中国经济增速停止下降,但同时该计划也明显扩大了政府规模(见图1)。由于官方并未统计经济波动的数据,我们采用HP滤波方法对各省份不同年份的经济增长率波动进行了测算。

本文面临的另一个问题就是在计算平均经济增长率时时间跨度的选择问题。已有研究在探讨长期经济增长的决定因素时,往往倾向于使用较长的时间跨度。然而,对财政政策而言,过长的时间跨度会导致一些明显的计量模型设定或估计问题。首先是联立性问题。比如,在较长的时期内,人口老龄化会引致政府养老金支出增加,而与此同时人口老龄化也会影响经济增长,这将导致模型的估计出现偏差;其次是内生政策选择问题,比如,当政府发现增加公共支出没有达到预期的经济增长刺激效果时,政府可能会进一步追加公共投资,扩大政府规模;反之,当政府发现增加公共支出对经济增长产生了不利影响时,可能会减少公共支出,缩小政府规模。这就意味着,在较长的时间跨度内,经济增长会反过来影响政府的财政政策选择,从而因为逆向因果关系而导致严重的内生性问题。

另一方面,采用过短的时间跨度来计算长期经济增长率又会带来其他经济计量问题,原因在于财政政策往往具有滞后效应,为了控制滞后效应的影响就不得不在增长回归中引入不同滞后期的政府支出变量,这会导致严重的多重共线的问题。

有鉴于此,我们选择一个时间跨度为5年的面板数据模型作为本文的实证模型:

此处,gi,t+5是5年期年人均实际GDP增长率,用5年期平均值可以消除由公共支出变动导致的短期波动。我们采用5年期前向移动平均(forward moving average)值作为被解释变量,这样一方面可以反映公共支出可能需要一段时间才能够产生产出效应,另一方面可以增加本文面板数据中时间序列长度从而增加样本观测值。Xit是前面提到过的控制变量向量,µi和vt分别是无法观测到的截面和时间固定效应;εit是误差项。

本文所有变量的原始数据来自历年《中国统计年鉴》和分省统计年鉴,变量的定义和描述统计见表1。

表1 变量的定义及描述统计

四、实证结果及分析

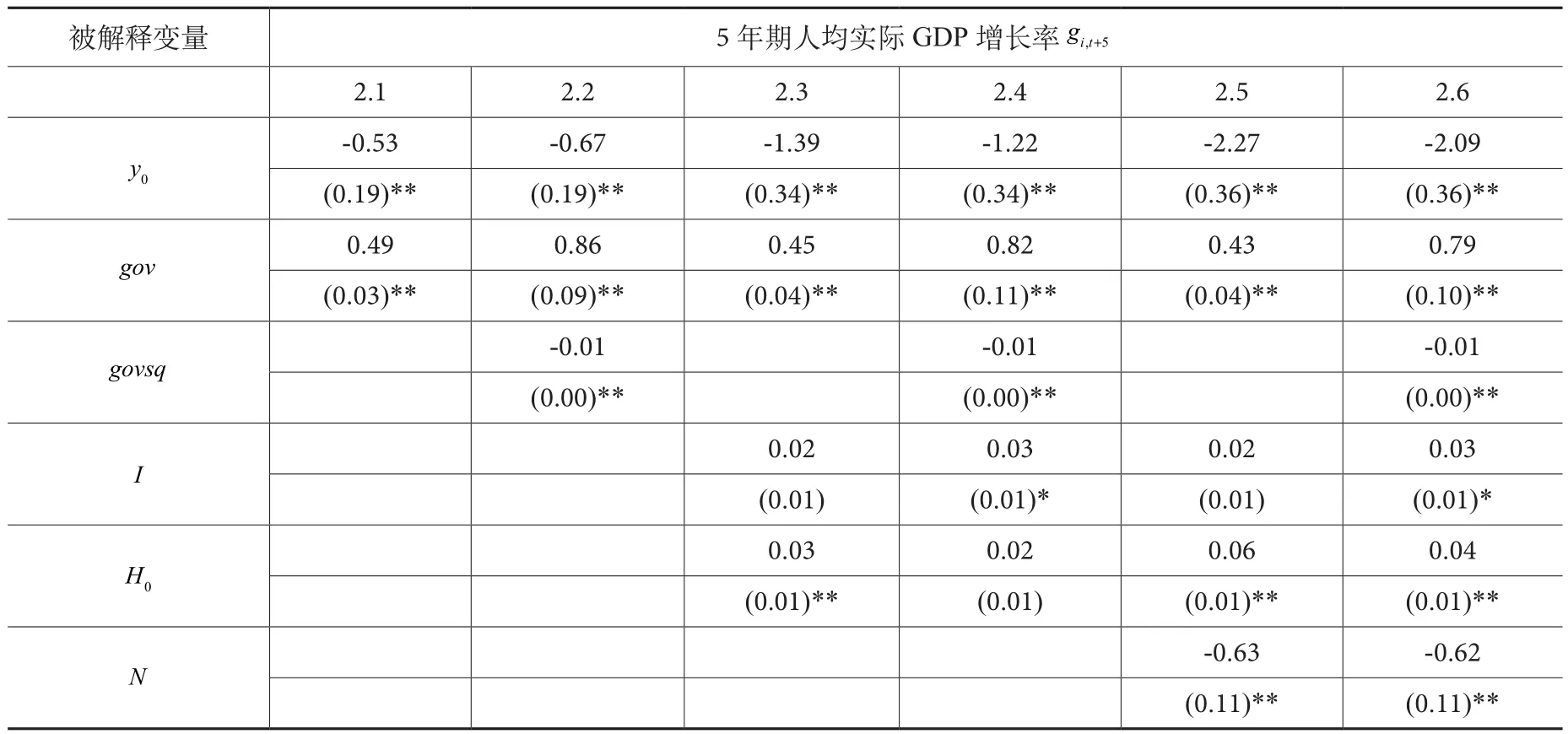

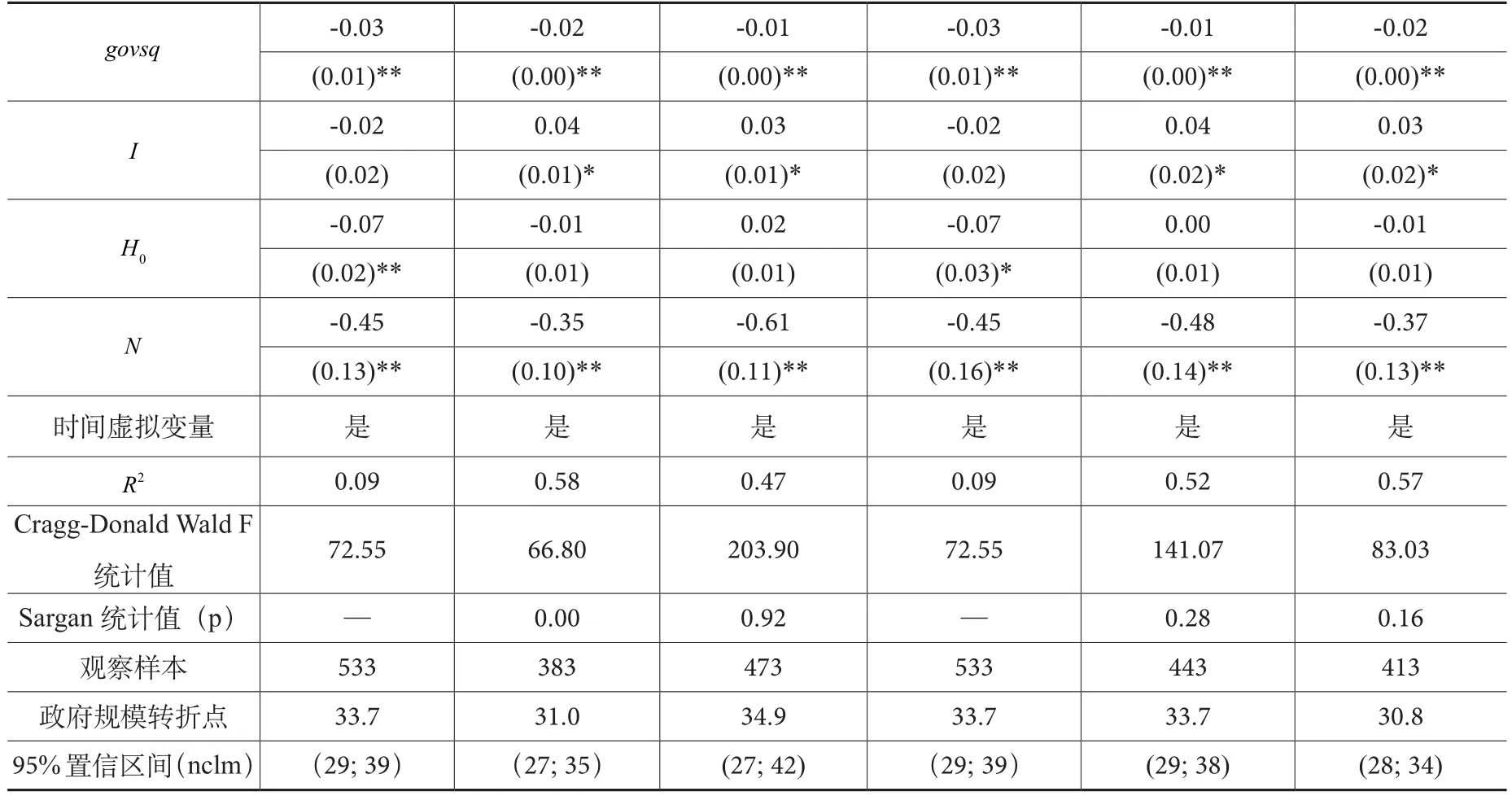

我们首先用固定效应的组内估计方法对方程式(15)进行估计,结果见表2。模型2.1仅仅包含初始人均GDP和政府规模。可以看到,初始人均GDP对经济增长率的影响显著为负,说明样本期间,中国的区域经济发展存在条件收敛的情形。与采用跨国面板数据尤其是发达国家的跨国面板数据的研究不同(这些研究通常发现政府规模对经济增长具有负向影响),本文发现政府规模对经济增长的影响效应显著为正。

为检验是否存在最优政府规模,模型2.2在模型2.1的基础之上引入了政府规模的平方项,可以看到,初始人均GDP的系数仍然显著为负,政府规模的一次方对经济增长的影响仍然显著为正,而政府规模的平方项对经济增长的影响则显著为负。当政府规模的平方项被引入回归模型之后可以看到模型的解释力从模型2.1的34%上升至36%,说明在回归模型中引入政府规模的平方项能够提高模型的解释力。模型2.2初次证明存在一个最优的政府规模,经计算,中国最优政府规模是财政支出占GDP比重为42.5%,而根据三角法则计算出来的这一最优政府规模的下限为30%。⑤政府规模转折点指的是最大化二次方程的政府规模值,其计算公式为:政府规模转折点= −(1/2)∗(cpef(gov)/coef(govsq))这里的coef()指的是变量政府规模的一次方和平方项的系数,当然,只有在这两个系数都显著的情况下才能够应用该公式对政府规模的转折点进行计算。

模型2.1和2.2没有包含其他影响经济增长的控制变量,因而很可能由于变量遗漏导致参数估计出现偏误。模型2.3和2.4分别在模型2.1和模型2.2的基础上引入另外两个重要的影响经济增长的变量,即用资本形成率衡量的投资率和用每万人中大学生招生人数衡量的人力资本。可以看到,投资率和人力资本对经济增长的影响为正,系数符号符合通常的预期。当两类投资被引入回归模型后,我们发现政府规模的一次方对经济增长的影响仍然显著为正,二次方仍然显著为负。通过计算发现,最优的政府规模为40.9%,其下限为28%。

表2 增长回归结果(固定效应模型)

(续表)

模型2.5和2.6在模型2.3和2.4的基础上进一步引入人口增长率。可以看到,人口增长率对经济增长的影响显著为负,这与当前许多跨国研究得到的结论是相一致的。当这些控制变量被引入回归模型后,我们发现模型的解释力上升至41%(见模型2.6),说明所选择的控制变量是有效的。而进一步引入人口增长率后我们发现政府规模的一次方对经济增长的影响仍然显著为正,二次方仍然显著为负。通过计算发现,最优的政府规模为40.6%,其下线为28%。

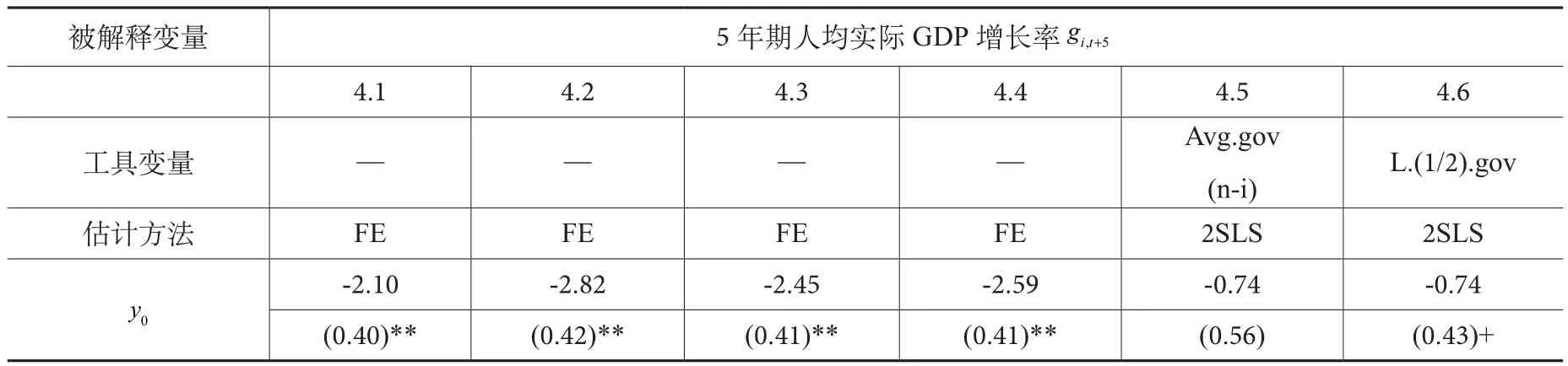

表2的回归结果表明中国存在一个最优的政府规模,即当政府支出占GDP的比重达到30%左右时对中国的经济增长最为有利。但是,表2的实证分析没有考虑政府规模的内生性问题,事实上,政府规模与经济增长之间可能存在的逆向因果关系意味着政府规模很有可能是一个内生解释变量。比如,当经济衰退时,政府会实施反周期的财政政策,扩大公共投资,从而引起政府规模扩张。为解决由解释变量内生性导致的参数估计偏误问题,我们运用各种工具变量估计技术对方程(15)再次进行参数估计,估计结果如表3所示。

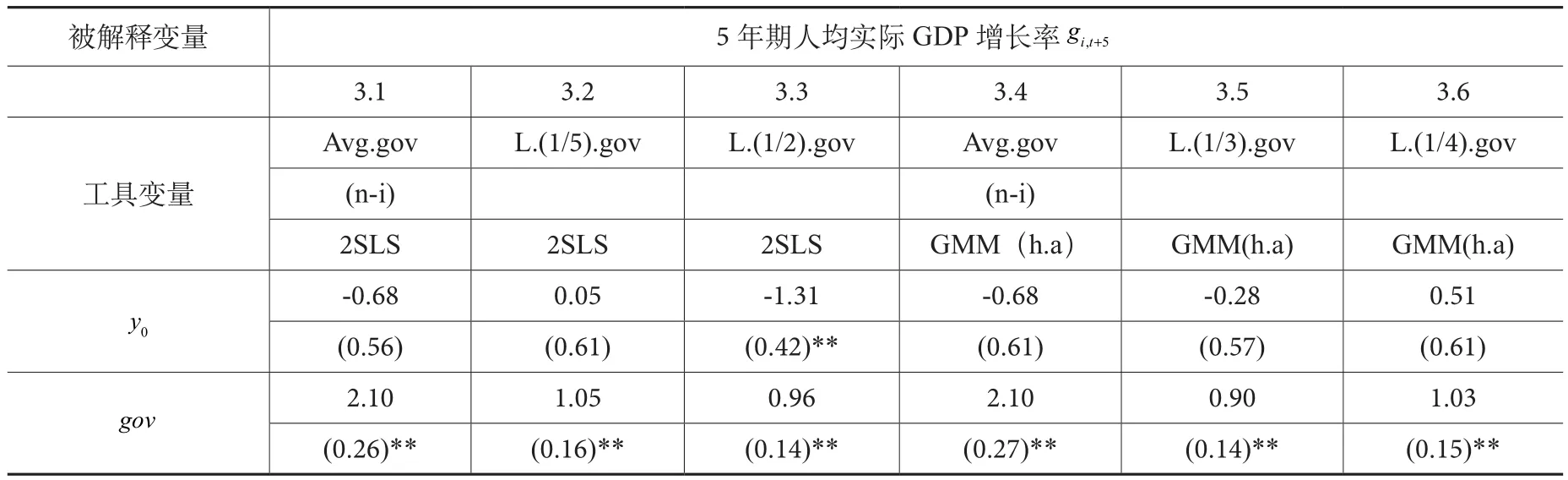

正如Hiebert等所指出的,为了解决增长回归中的联立性偏误(simultaneity bias)问题,许多研究者在面板数据框架中采用工具变量方法。本文引入两类工具变量模型对方程(15)进行参数估计,分别是两阶段最小二乘法(2SLS)和广义矩估计(GMM)。在GMM估计中,我们通过一致估计对误差结构中可能存在的异质性和自相关进行了纠正。通过在回归模型中使用最优权重矩阵和约束过度识别,以及放松对误差项的独立同分布假设,两步GMM估计值相较于2SLS估计来说得到的参数估计结果会更加有效。

表3 增长回归结果(IV)

(续表)

对工具变量估计而言,选择合意的工具变量至关重要。在估计宏观经济模型时,以解释变量的滞后项作为工具变量极为常见,原因在于,首先,找到此类变量完美的工具变量非常困难;其次,用滞后变量作为工具变量具有一定的合理性:解释变量的滞后项通常与当期项高度相关,而滞后项一般不会直接作用于当前的被解释变量。当然,在增长回归中,政府支出对经济增长的影响往往具有持久性,用政府规模的滞后项作为工具变量可能会存在一定的问题。不过我们认为本文中的这一问题并不十分严重,这是因为虽然财政支出对经济的影响有滞后效应,但是这种滞后效应随着时间的延长会逐渐消失。本文的经济增长率用的是5年期年均GDP年均增长率,首先当期的政府规模就已经相当于滞后了5期,再用滞后1-5期的政府规模作为工具变量时,相当于是用滞后6-10期的变量作为工具变量。我们可以合理地判断,滞后6-10期的财政支出对当前的经济增长的影响是较小的,即使有影响也仅仅是间接的影响。

当然,用时间滞后变量不是一个完美的工具变量,作为对照,本文中,除了引入滞后量(最多滞后5期)作为工具变量外,我们还计算了每一年每个省份除该省份之外,其他29个省份平均的政府规模作为该省份的工具变量,这相当于是一个空间维度上的工具变量。这个工具变量的一个明显的优势在于不会与经济增长率产生直接的因果效应,这是因为其他省份政府支出与本省份的经济增长之间不会产生直接的联系。

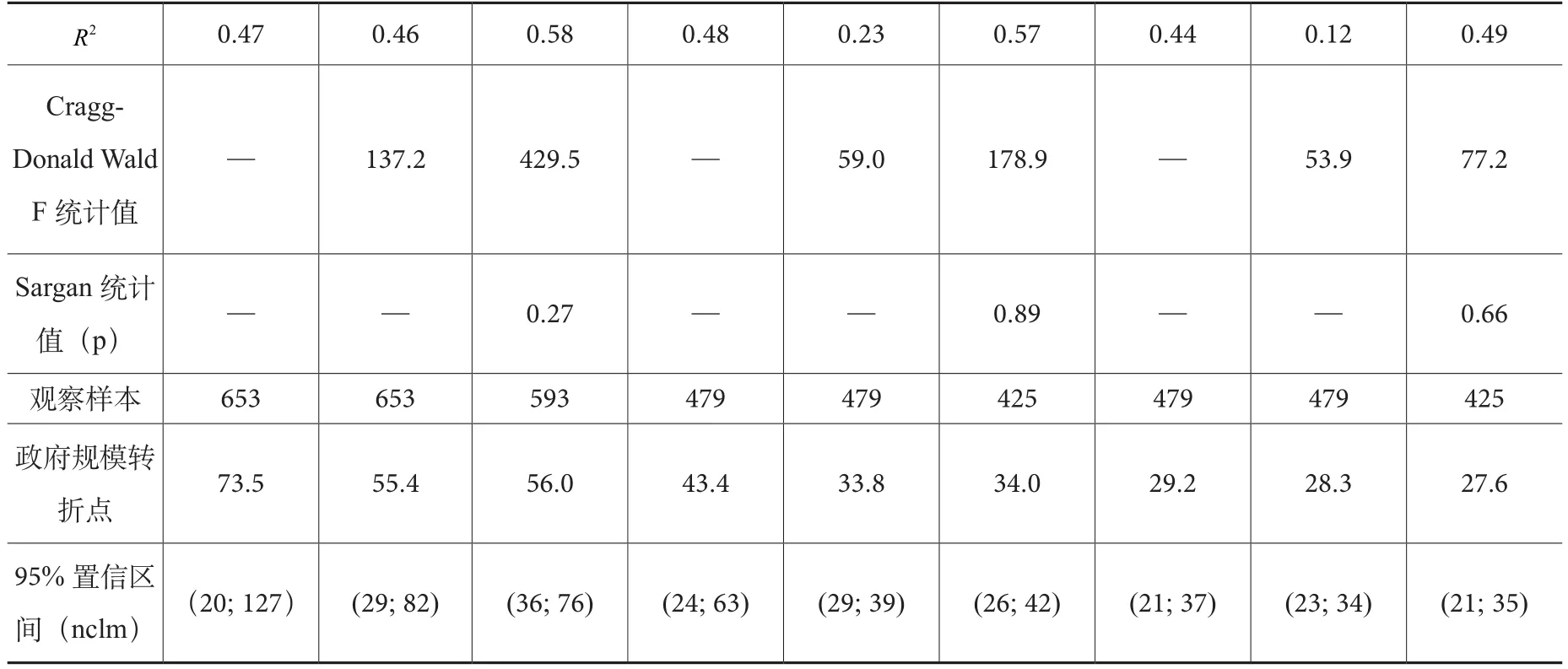

表3的后面给出了工具变量的有效性检验值,可以看到,第一阶段的Cragg-Donald Wald F统计值远远大于10,说明本文所使用的工具变量与潜在内生性变量是高度相关的,因而不存在弱工具变量的问题。另外,当采用解释变量的滞后2-5阶项作为工具变量时,过度识别约束的Sargan统计值除模型3.2之外,其余的伴随概率都在0.1以上。即表3中,除模型3.2存在工具变量的过度约束识别之外,其余模型都通过了工具变量的有效性检验。

模型3.1和模型3.4用其他省份政府规模的平均值作为工具变量;模型3.2用滞后1-5期的政府规模作为工具变量;模型3.3用滞后1-2期的政府规模作为工具变量;模型3.5用滞后1-3期的政府规模作为工具变量;模型3.6用滞后1-4期的政府规模作为工具变量。模型3.1-3.3用两阶段最小二乘法进行参数估计。为了消除误差结构中异质性和自相关性可能带来的影响,模型3.4-3.6用的是异质性和自相关两步GMM法进行参数估计。

可以看到,采用工具变量进行参数估计后,政府规模的一次方对经济增长的影响仍然显著为正,二次方仍然显著为负,说明在本文的样本期间里,政府规模与经济增长呈现显著的非线性关系。在所有模型中,政府规模对经济增长影响的转折点大约在30%-40%之间,超过这一门槛意味着政府规模对经济增长将会带来不利影响。

五、稳健性检验及结果解释

(一)稳健性检验

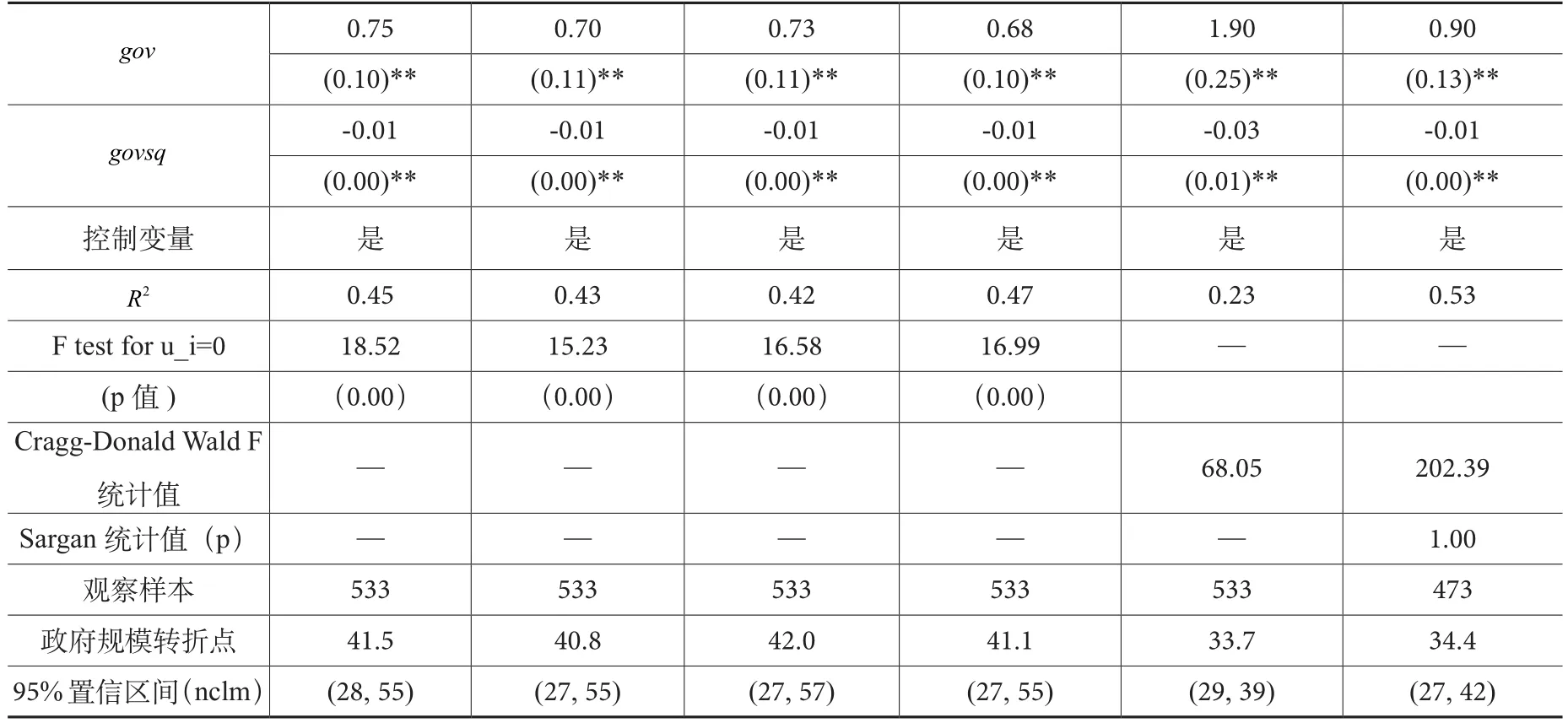

已有的研究表明在探讨政府规模对经济增长的影响时,控制变量的选择至关重要,因为存在一些控制变量同时影响政府支出和经济增长,如果不对这些变量进行控制将会产生由于解释变量的遗漏而导致的内生性问题。根据已有研究的结果,开放度、人口老龄化以及经济波动同时会对经济增长和政府规模产生影响,因此,作为稳健性检验,我们在回归模型中逐步引入这三个解释变量,回归结果如表4所示。

模型4.1-4.3先分别增加开放度、老年抚养比和经济波动变量进行参数估计,模型4.4同时增加这三个控制变量进行参数估计,模型4.1-4.4均采用面板数据组内估计方法。估计结果表明,无论是分别增加这些控制变量还是同时增加这些控制变量,政府规模对经济增长的倒U型影响都是非常显著的。模型4.5和模型4.6采用工具变量法对模型4.4再次进行估计。模型4.5用的工具变量是其他省份政府规模的平均值,模型4.6的工具变量是滞后1-2期的政府规模。第一阶段的Cragg-Donald Wald F 统计值都在60以上,远远超过了10,说明工具变量与内生变量之间是高度相关的。从Sargan统计值的伴随概率可以看到不存在工具变量过度约束识别的问题。说明引入的这两类工具变量都是有效的。

由表4的参数估计结果可以看到,当所有的控制变量被引入之后,政府规模的一次方对经济增长的影响显著为正,二次方对经济增长的影响显著为负,意味着政府规模对经济增长的倒U型影响是非常稳健的。加入所有的控制变量后可以看到,政府规模影响经济增长的转折点约为30%-40%,这一估计结果与表3的回归结果基本上是一致的。这也就意味着控制变量的选择并没有对最优政府规模产生显著的影响,初次表明表3的估计是较为稳健的回归结果。注:FE表示固定效应的组内估计法;模型4.1的控制变量包含投资率、人力资本、人口增长率、开放度和年份虚拟变量;模型4.2的控制变量包括投资率、人力资本、人口增长率、老年抚养比和年份虚拟变量;模型4.3的控制变量包括投资率、人力资本、人口增长率、经济波动率和年份虚拟变量;模型4.4-4.6控制变量包含投资率、人力资本、人口增长率、开放度、老年抚养比、经济波动率和年份虚拟变量。

表4 增长回归结果(引入其他控制变量)

(续表)

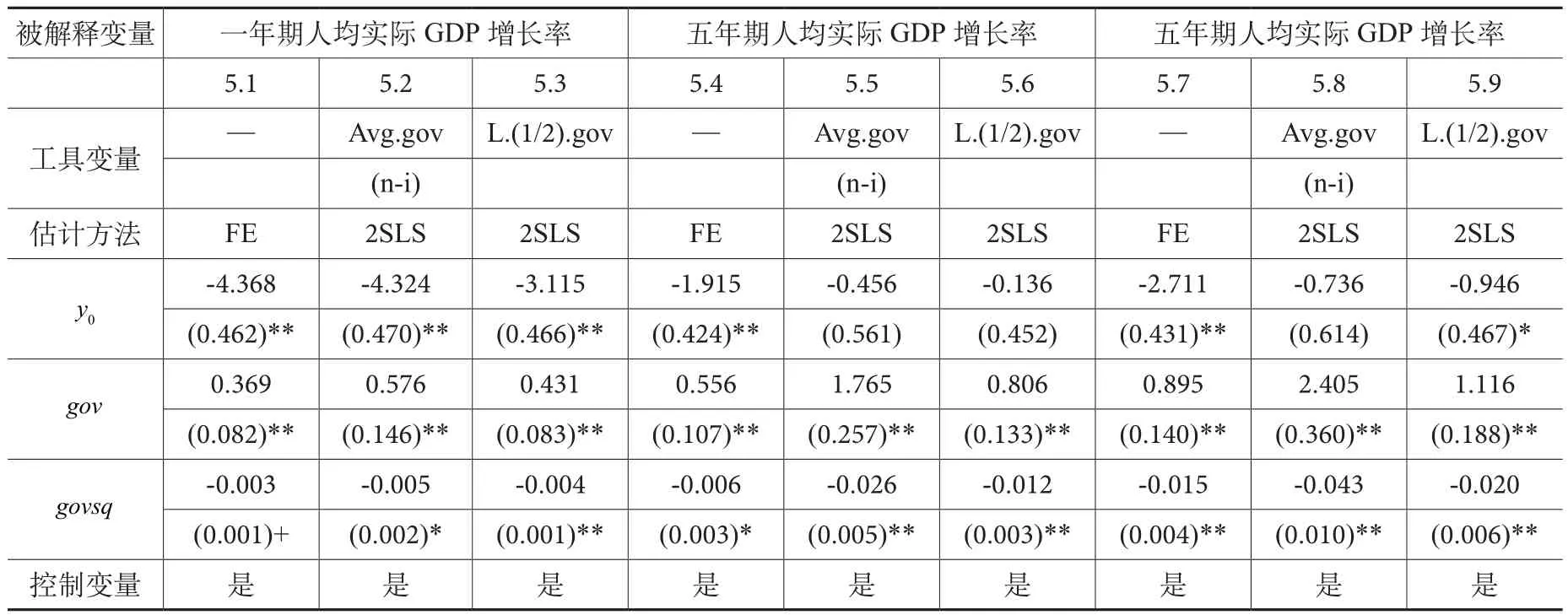

表5列出了政府规模影响经济增长的其他一些稳健性检验结果。模型5.1-5.3的被解释变量是一年期经济增长率。我们用一年期的经济增长率来体现政府规模对经济增长的短期影响。可以看到,不论采用固定效应的组内估计法,还是采用工具变量的两阶段最小二乘估计,政府规模对经济增长的倒U型影响都显著存在。与用五年期人均GDP增长率作为被解释变量有所不同的是,当用一年期经济增长率作为被解释变量时,政府规模影响经济增长的转折点很高,约在50%-70%之间,且根据三角法则计算出来的置信区间范围非常大。

模型5.4-5.6的被解释变量是五年期人均GDP年均增长率,为了排除异常值对参数估计的影响,我们在样本中剔除2012年政府规模最小的三个省份,即浙江、福建和山东。当政府规模最小的三个省份被排除在样本之外后,我们发现政府规模对经济增长的倒U型影响仍然十分显著。

表5 增长回归结果(其他稳健性检验)

(续表)

模型5.7-5.9的被解释变量还是5年期人均GDP年均增长率,为了排除政府规模最大值的干扰,我们在样本中剔除2012年政府规模最大的三个省份,即云南、甘肃和青海。结果发现政府规模对经济增长的倒U型影响显著存在。

当采用5年期人均GDP的年均增长率作为被解释变量之后,我们发现政府规模影响经济增长的转折点在30%左右,与表3和表4的结果较为接近,且根据三角法则计算出来的置信区间也较为集中。由于2012年中国的政府规模达到了24.2%,与最优的政府规模水平相比还存在一定的上升空间,这也在一定程度上解释了为什么当仅仅包含政府规模的一次方时,政府规模对经济增长的影响显著为正(见表2中模型2.1、2.3和2.5)。

(二)结果解释

本文的实证结果表明政府规模对中国的经济增长产生倒U型影响,这与当前许多跨国面板尤其是发达国家跨国面板的实证结果是不同的。利用发达国家的数据,最近的一些研究大都发现政府规模对经济增长产生显著负向的影响(Folster和Henrekson,2001;Afonso和Furceri,2010;Bergh和Karlsson,2010)。为什么中国的政府规模对经济增长的影响表现出倒U型,而发达国家则表现出明显的负向影响呢?我们认为可以从本文的理论模型推导出的结论来进行解释。

本文的理论模型表明当政府支出的产出弹性大于政府规模时,政府规模对经济增长将会产生正向影响,反之则将产生负向影响。总体来看,2012年中国的政府规模为24.2%,这一规模相对而言较低,而在过去一段时间里,中国的公共支出主要投向了经济建设领域,包括交通和人力资本等基础设施投入上,因此中国的公共支出有着较高的产生弹性,整体上表现出公共支出的产出弹性高于政府规模,因而当用政府规模的一次方进入回归模型时,政府规模表现出对经济增长显著的负向影响。另一方面,随着中国政府规模的不断扩大,很多省份的政府规模在2012年已经超过30%,而随着中国基础设施的不断完善,公共支出的产出弹性会有所下降,在这种情况下,有些省份的政府规模很可能已经超过了政府支出的产出弹性,因而表现出对经济增长的不利影响。

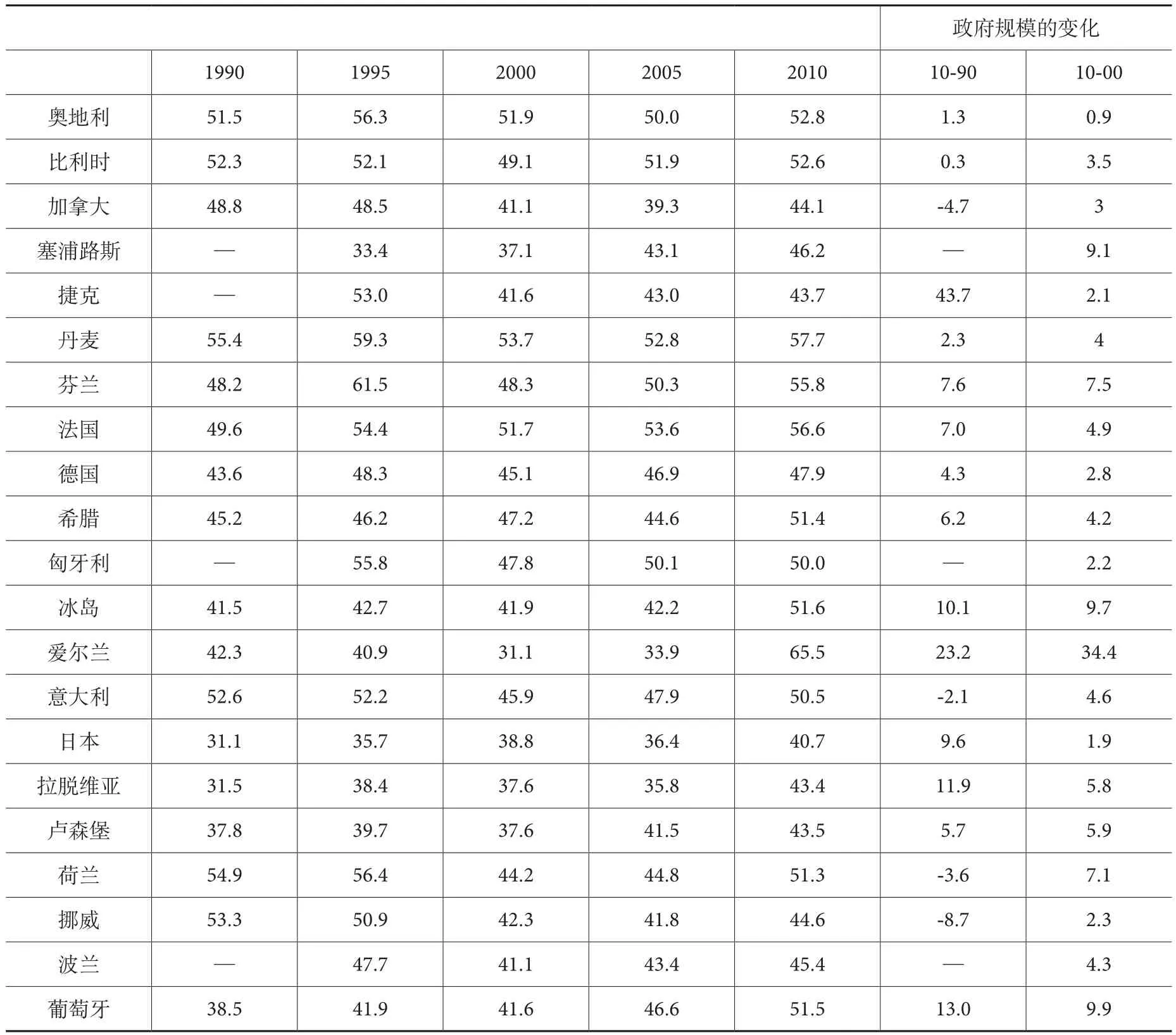

由于政府支出并不完全进入到生产性领域,因而政府支出的产出弹性很难超过私人资本的产出弹性。对于发达国家而言,资本的产出弹性为0.3左右,也就是说政府支出的产出弹性不会超过0.3。⑥根据柯布-道格拉斯生产函数计算出来美国的资本和劳动力的产出弹性分别为0.3左右和0.7左右,OECD国家的资本产出弹性要略微高一些,但是由于公共支出并不都具有生产性,因此比私人资本的产出弹性要低一些,因此我们认为OECD国家公共支出的产出弹性不会超过0.3。这同时也意味着当政府规模超过30%时,公共支出对发达国家的经济增长应当产生负向影响。而从表6我们可以看到,OECD国家的政府规模普遍在40%以上,尤其是2010年,大多数国家的政府规模在2008年全球金融海啸发生之后相对于1990年和2000年均有不同程度的上升。由于这些发达国家的政府规模很大,因而其政府支出的产出弹性普遍低于政府规模,因此,本文的理论模型也在一定程度上解释了政府规模对这些OECD国家经济增长的影响为什么会显著为负。

表6 各国政府支出占GDP比重(%)

(续表)

六、全文总结及政策含义

本文致力于从理论和实证两个维度探讨政府规模对中国经济增长的影响。首先,本文构建了一个动态优化模型,模型推导的结果表明,当政府支出的产出弹性大于政府规模时,政府规模扩大对经济增长将会产生促进作用,反之,政府规模扩大对经济增长将会带来不利影响。其后,本文利用中国大陆地区除西藏外30个省级行政区1990-2012年的面板数据,估计了一个包含政府规模水平项和平方项的条件收敛的增长回归方程,检验政府规模对中国经济增长的影响。实证结果表明,当仅仅包含政府规模的一次方时,政府规模对中国的经济增长产生显著的正向影响;而当政府支出的平方项也被引入到回归方程时,我们发现政府规模对中国经济增长产生显著的倒U型影响。简单的计算表明,当政府规模达到30%左右时,中国政府规模达到最优水平。第三,本文就政府规模对中国经济增长的倒U型影响做了一系列的稳健性检验,结果表明倒U型关系非常稳健。

本文实证分析的结论与理论模型推导的结果是一致的。由于中国政府规模长期以来较小,虽然1995年以后中国的政府规模一直扩大,但是直到样本期末的2012年,中国的政府支出占GDP的比重仅为24.2%,因此总体上来说,在本文的样本期间里政府规模扩大对中国的经济增长产生正向影响。然而由于近些年来一些省份的政府规模已经超过了政府支出的产出弹性,因而当引入政府规模的平方项后,政府规模对经济增长产生显著的倒U型影响。本文的理论模型同样也能够解释为什么在发达国家样本里政府规模对经济增长产生显著的负向影响,即由于发达国家,即那些OECD国家的政府规模普遍在40%以上,政府支出的产出弹性很可能远远低于政府规模,因而政府规模对经济增长产生明显的负向影响。

本文的政策含义较为明显,即目前而言,中国的政府规模仍然低于最优的水平,在未来一段时间里,政府规模仍然存在一定的扩张空间,但是随着政府规模与最优规模越来越接近,中国也应当适当控制政府规模的扩张速度。另外,随着中国基础设施越来越完善,政府支出的产出弹性也有可能会有所下降,这也同样会要求将政府规模控制在一定范围里。当然,本文的理论推理结果还表明,如果能够提高政府支出的效率,使得政府支出的产出弹性提高,那么最优的政府规模还可能进一步增加,这一点在现有的文献中已经得到证明。而提高政府支出透明度、减少腐败和提高公信力都能够有助于政府支出的产出弹性,从而在一定的政府规模的情况下保持更高的经济增长速度。

[1] 马拴友.政府规模与经济增长:兼论中国财政的最优规模 [J].世界经济.2000, 11:59-64 。

[2] 李村璞、赵守国、何静. 我国的政府规模与经济增长:1979-2008 [J]. 经济科学. 2010, 4:15-26。

[3] 杨子晖. 政府规模、政府支出增长与经济增长关系的非线性研究 [J]. 数量经济与技术经济研究. 2011,6:77-92。

[4] Easterly, W. and Rebelo, S. Fiscal Policy and Economic Growth: An Empirical Investigation [J]. Journal of Monetary Economics, 1993, 32(3):417-458.

[5] Romer, C. and Romer, D. The Macroeconomic Effects of Tax Changes: Estimates Based on a New Measure of Fiscal Shocks [R], NBER Working Paper No. 3885, 2007.

[6] Furceri, D., and Karras, G. Tax and Growth in Europe [J]. South Eastern Europe Journal of Economics, 2009, 7: 181-204.

[7] Lucas, R.E., On the Mechanics of Economic Development [J]. Journal of Monetary Economics, 1988, 22: 3-42.

[8] Barro, R., Government Spending in a Simple Model of Endogenous Growth [J]. Journal of Political Economy, 1990,98:S103-S125.

[9] Slemrod, J. What Do Cross-countries Studies Teach about Government Involvement, Prosperity, and Economic Growth?[J], Brooking Papers on Economic Activity, 1995, 2: 373-431.

[10] Barro, R. Economic growth in a Cross Section of Countries. Quarterly Journal of Economics. 1991, 106: 407-443.

[11] Hansson, P., and Henrekson, M. A New Framework for Testing the Effect of Government Spending on Growth and Productivity. Public Choice, 1994, 81(3-4):381-401.

[12] Grier, K.B. Governments, Unions and Economic Growth [M]. In Bergsrom, V. (ED), Government and growth, Oxford:Clarendon Press, 1997.

[13] De la Fuente A., Fiscal Policy and Growth in the OECD [R]. CEPR Discussion Paper No. 1755, 1997, London.

[14] Mendoza, E.G., Milesi-Ferretti, G. M., and Asea, P. On the Ineffectiveness of Tax Policy in Altering Long-run Growth:Harberger’s Superneutrality Conjecture [J], Journal of Public Economics, 1997, 66(1):99-126.

[15] Atkinson, A. The Welfare State and Economic Performance [J], National Tax Journal, 1995, 47: 171-198.

[16] Agell, J., Lindh, H, and Ohlsson, H. Growth and the Public Sector: A Critical Review Essay [J], European Journal of Political Economy, 1997, 13(1): 33-52.

[17] Folster, S., and Henrekson, M., Growth Effects of Government Expenditure and Taxation in Rich Countries [J], European Economic Review, 2001, 45(8):1501-1520.

[18] Afonso, A., and Furceri, D. Government Size, Composition, Volatility and Economic Growth [J]. European Journal of Political Economy, 2010, 26(4): 517-532.

[19] Devarajan, S., Swaroop, V., and Zou, H. The Composition of Public Expenditure and Economic Growth [J]. Journal of Monetary Economics, 1996, 37(2): 313-344.

[20] Bose, N., Haque, M.., and Osborn, D. Public Expenditure and Economic Growth: A Disaggregated Analysis for Developing Countries [J]. The Manchester Schools, 2007, 75(5): 533-556.

[21] Arrow, K.J., and Kurz, M. Public Investment, the Rate of Return and Optimal Fiscal Policy[R]. Baltimore: Johns Hopkins University, MD, 1970.

[22] Romer, P. Endogenous Technological Change [J]. Journal of Political Economy, 1990, 98:71-102.

[23] Alesina, A. and Rodrik, D. Distributive Politics and Economic Growth [J]. Quarterly Journal of Economics, 1994, 2:465-490.

[24] Sala-i-Martin, X. I Just Rum 2 Million Regressions [J]. American Economic Review. 1997, 87(2): 178-183.

[25] Levine, R., and Renelt, D.A Sensitivity Analysis of Cross-country Growth Regressions [J]. American Economic Review.1992, 82(4): 942-963.

[26] Ramey, G., and Ramey, V. Cross Evidence on the Link-between Volatility and Growth [J]. American Economic Review.1995, 85: 1138-1151.

[27] Lane, P. The Cyclical Behavior of Fiscal Policy: Evidence from the OECD [J]. Journal of Public Economics.2003,87(12): 2261-2275.

[28] Debrun, X., Pisani-Ferry, J., and Sapir, A. Government Size and Output Volatility: Should We Forsake Automatic Stabilization? [R], European Economy, Economic Papers No.316, 2008.

[29] Lee, Y., and Gordon, R. Tax Structure and Economic Growth [J]. Journal of Public Economics. 2005, 89(5): 1027-1043.

[30] Checherita-Westphal, C., Rother, P. The Impact of High Government Debt on Economic Growth and Its Channels: An Empirical Investigation for the Euro Area[J]. European Economic Review. 2012, 56(7): 1392-1405.

[31] Hiebert, P., Lamo, A., de Avila, D.R., and Vidal, J.P. Fiscal Policies and Economic Growth in Europe: An Empirical Analysis [R]. Paper presented at the 2002 Banca d’Italia Public Finance Workshop on the Impact of Fiscal Policy, 2002.

[32] Baum, C.F., Schaffer, M.E., and Stillman, S., ivreg2: Stata Module for Extended Instrumental Variables/2SLS, GMM and AC/HAC, LIML, and k-class Regression [R]. Boston College Department of Economics, Statistical Software Components S425401, 2007.

[33] Bergh, A., and Karlsson, M. Government Size and Growth: Accounting for Economic Freedom and Globalization [J].Public Choice, 2010, 142(1-2):195-213.

[34] Aghion, P., Algan, Y., Cahuc, P. and Shleifer, A. Regulations and Distrust [J]. Quarterly Journal of Economics, 2010,125(3): 1015-1049.

[35] Bergh, A., and BjØnskov, C. Historical Trust Levels Predict Current Welfare State Size [J]. Kyklos, 2011, 64(1):1-19.

Government Size and Economic Growth: Theory and Evidence

LIU Sheng-long1, GONG Feng2

(1.School of Public & Policy Management, Tsinghua University, Beijing 100084, China;2.School of Economics and Management, Wuhan University, Wuhan 430072,China)

This paper demonstrates the impact of government size on economic growth from both theoretical and empirical dimensions. Firstly, based on the dynamic optimum model, the theoretical deduction result indicates that when the government size which is measured by the ratio of public expenditure on GDP is less than the productivity elasticity of public expenditure, expanding government size will promote the long-run economic growth, and vice versa is detrimental to economic growth. Next, through collecting panel data of China’s 30 provinces except Tibet during 1990-2012, the empirical results show there exists an optimum government size- beyond which the government size has a negative impact on long-run economic growth. According to the calculation on the conf i dence interval of optimum government size, this paper fi nds that when government size is over 30%, it will hinder economic growth. This study can not only explain why the government size produce inverted U-shaped impact on China's economic growth, but also can explain why the government size in developed countries mainly produce negative impact.

government size; economic growth; conf i dence interval

F832

A

2095-7572(2017)06-0043-17

2017-10-6

刘生龙(1979-),男,经济学博士。现为清华大学公共管理学院副教授,清华大学国情研究院副研究员,

中国社会科学院数量经济与技术经济研究所兼职研究员;

龚锋(1980-),男,江西贵溪人,经济学博士。现为武汉大学经济与管理学院财税系副教授,研究方向:公共部门效率、政府间财政关系。

﹝执行编辑:刘瑞明﹞