一、台湾场外市场发展回顾

1988年,为了给公开发行但未上市的股票提供一个流通的场所,特别是为解决高新技术企业及中小企业的融资问题,台湾证券商公会设立了“柜台买卖服务中心”。台湾股票柜台买卖市场在发展初期并不理想。在制度设计上,照搬美国的做市商制度,而台湾证券市场的特点是以散户为主,不能适应做市商制度,加之券商服务能力不足,导致市场不够活跃,5年间上柜公司只有11家。在征求业界意见后,1994年台湾证管会对该市场进行革新,建立公益性法人从事柜台市场运作。为此,证管会组织了筹备委员会,组建了独立于券商公会的、非营利性的柜台买卖中心1由台湾证交所、台北市券商同业公会、高雄市券商同业公会和台湾证券集中保管公司共同捐款新台币3.5亿元。至2009年,加上历年累计盈余转入,基金规模合计达到32亿元。。目前该中心已成为证券场外交易的中心市场。

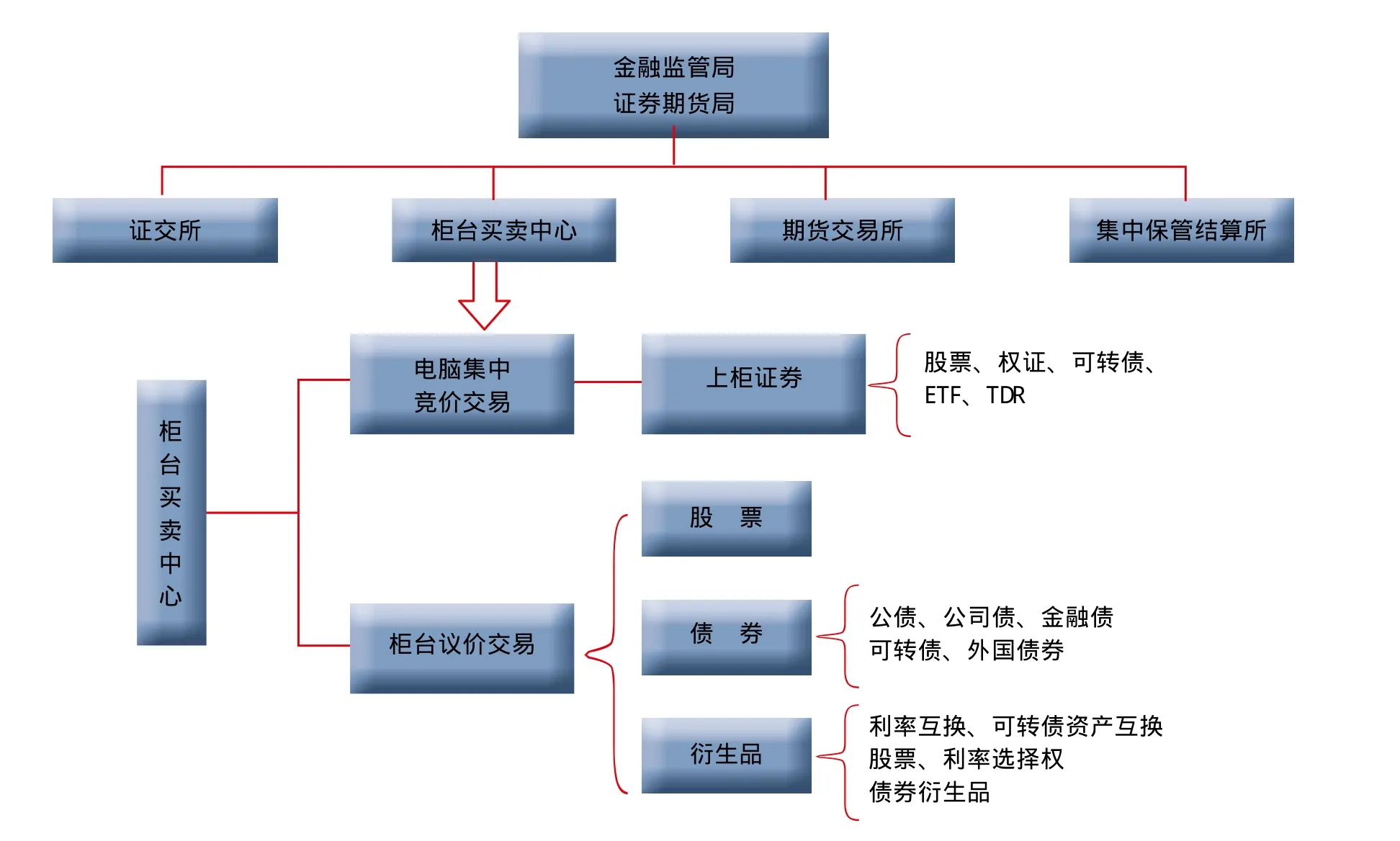

经过20多年的发展,台湾资本市场已经形成清晰的四个层次:

第一层次:公司制的台湾证券交易所集中交易市场,采取典型的竞价制度和电子交易。

第二层次:非营利性财团法人制的证券柜台买卖中心市场,以竞价制度为主、做市商制度为辅。在柜台买卖市场上柜的股票又分为主板、中小板、创业板、国际板几个板块。证券柜台买卖中心以董事会为最高决策机构,由15名董事组成,另设监察5人。董事和监察人选,除依《证券交易法》规定由监管部门指派外,全部由捐助机构从捐助机构内部、专家学者和证券从业者中遴选。其中捐助机构人员担任董事、监察人不得超过三分之一,券商同业不得低于三分之一;上柜由中心内设的审议委员会决定,该委员会由柜台买卖中心总经理等7名内部成员和外部专家学者4人组成。

第三层次:兴柜市场,由柜台买卖中心代管,交易采用经纪或自营的议价成交方式。兴柜市场成立于2002年,设立目的是为未达到上市上柜股票标准的股票提供流通场所,并将此类股票交易纳入制度化管理。

第四层次:盘商市场,即非公开的私人股权交易市场。以盘商(专门从事未上市股票交易经纪业务但不具备券商资格的商人)为中介进行。这是一个非法市场,对盘商数量及交易情况均没有统计,盘商也不敢曝光。大约有几百个经纪人接受委托,通过电话、互联网等从事非上市(柜)股票的交易活动。据台湾业内人士介绍,兴柜市场设立以后,盘商市场明显缩小。

从市场规模看,台湾证交所是证券市场的核心,其无论是上市公司家数还是市值、成交金额均排在首位;2011年,证券柜台买卖中心和台湾证交所的股票交易额占比为13.23%和86.77%2数据来源:《上海证券报》,2012年4月10日。。柜台买卖中心是台湾的“纳斯达克”,重点为高新技术企业和中小企业提供直接融资服务;兴柜市场定位于上市、上柜的预备市场,相当于美国的OTCBB市场。其设立目的,一是帮助股票发行公司提前熟悉证券市场法规和运作机制;二是提升财务信息透明度,帮助投资者了解企业;三是为上柜前股票提供流动性和价格发现服务。兴柜是台湾股市中唯一采用议价交易方式,并以推荐券商为交易核心(担任做市商,交易双方必有一方为推荐券商)的股票市场。尽管企业家数和企业规模有限,其地位和作用却不可忽视;盘商市场尽管不是一个合法的、受到监管的市场,但由于台湾的股份公司达到15万家(大陆约2万家,数量明显偏少),客观上存在着大量的股票流通需求,因此盘商市场的基数相当大,有人通过互联网检索,发现至少有1万种由盘商买卖的股票,可见该市场远远超过了柜台市场的规模。尽管流动性偏低,但确实满足了部分中小企业的融资需要。

图1 台湾多层次公开资本市场架构

二、台湾场外交易市场的现状与特点

1.现状

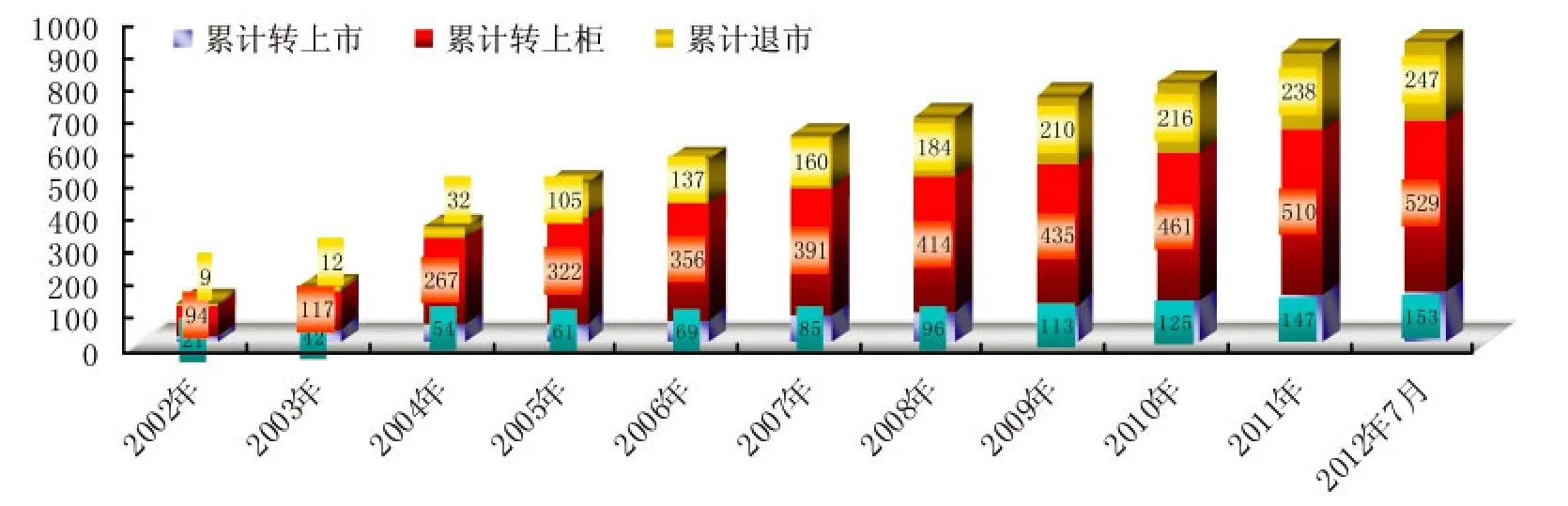

截至2012年7月末,台湾上柜挂牌股票623家3数据来源:台湾柜台买卖中心,以下若无特别说明出处同。,总市值16,233亿元(新台币,以下同),成交量18,284亿元;兴柜挂牌股票271家,总市值5,457亿元,成交值671亿元。柜台买卖市场自1994年创办以来,累计上柜1,075家,其中从上柜股票转为台湾证交所上市股票累计304家。兴柜市场自2002年开办以来,累计挂牌1,200家,累计兴柜转上柜529家,累计转上市153家。从股票流动性看,柜台买卖中心的股票换手率达到86.3%,远高于台湾证交所的45.25%和新加坡的21.77%、香港的19.49%和伦敦的25.26%,比纽交所的42.36%也高出一倍,显示场外市场的流动性高于交易所市场。

2.特点

台湾场外交易市场具有以下特点。

第一,交易商品丰富,涵盖了股票、债券、金融衍生品等多个交易品种。

第二,股票交易以高科技企业为主。截至2012年7月,在该市场挂牌的电子、生物医疗类企业占全部上柜企业的比例达到72%,而传统产业企业占比仅为19.9%。当月超过86%的成交值集中于高科技企业。

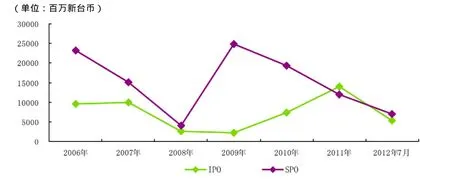

第三,筹资包括首次公开发行(IPO)和存量公开发行(SPO)两种方式,且以存量发行为主。由图2可见,在2006年~2012年7月期间,除了2011年外,各年度SPO筹资量均大于IPO筹资量。7年中存量发行年均筹资148亿元,为IPO(年均74亿元)的一倍。

图2 2006年~2012年台湾柜台市场IPO及SPO筹资情况

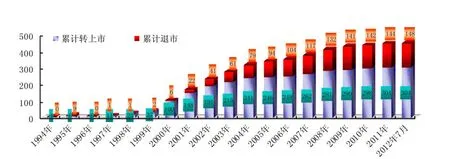

第四,有明确的转板和退市制度。兴柜市场建立之后,台湾逐步完善了转板制度,使得上柜公司在兴柜挂牌一段时间以后,优质股票可以转板上柜股票和上市股票。从2006年起,台湾规定所有股票必须先在兴柜挂牌后才能上市上柜,且必须在兴柜交易满6个月。同时台湾场外市场从一开始就建立了退市制度,至2012年7月末,由于经营不善或者合并、企业自愿等因素,累计有148支股票下柜,247支股票从兴柜市场退出(见图3、图4)。

图3 上柜公司转市、退市累计(家)

图4 兴柜市场累计转上市、上柜、退市(家)

三、台湾的股票发行条件与上柜和兴柜挂牌程序

1.股票发行条件

根据台湾证券交易法的规定,股票的合法发行是其进入集中交易市场、柜台市场和兴柜市场买卖的前提条件。台湾股票发行以注册制为主,核准制为辅。除特殊情况须证期局核准外(例如现金增资、合并、收购或分割发行新股等),一般股票发行均采用注册制,即只要公开说明书、财务报表、董事会决议、承销商推荐意见、律所意见书等文件一定营业期限便会自动生效4台湾原先将股票公开发行分为强制公开与自愿公开发行,强制公开即要求实收资本在一定数额(原为2亿新台币,后提升为5亿)以上的股份有限公司必须办理公开发行程序,后《公司法》修改删除了强制公发的规定,仅规定公司可依董事会的决议,向证期局办理公开发行程序。。

2.上柜、上兴柜程序

企业申请上柜的程序为:

在兴柜市场交易满6个月——申请上柜——书面审查——实地考察——提交上柜审议委员会——提交柜台买卖中心董事会——同意后报证券期货局备案——公开承销——挂牌交易。一般从申请上柜到上柜审议委员会审议完毕需要2个月,从董事会同意到挂牌交易原则上需3个月。也就是说,企业上柜需要约1年的时间。

企业申请股票登录兴柜市场的程序为:

公开发行——提出兴柜登录申请——柜台买卖中心在三个营业日内核准并公布公司情况(包括实收资本、主要经营内容、最近5年损益表和资产负债表等)——至少5个营业日后开始兴柜买卖。兴柜申请公司从申请到挂牌最快要9个工作日。

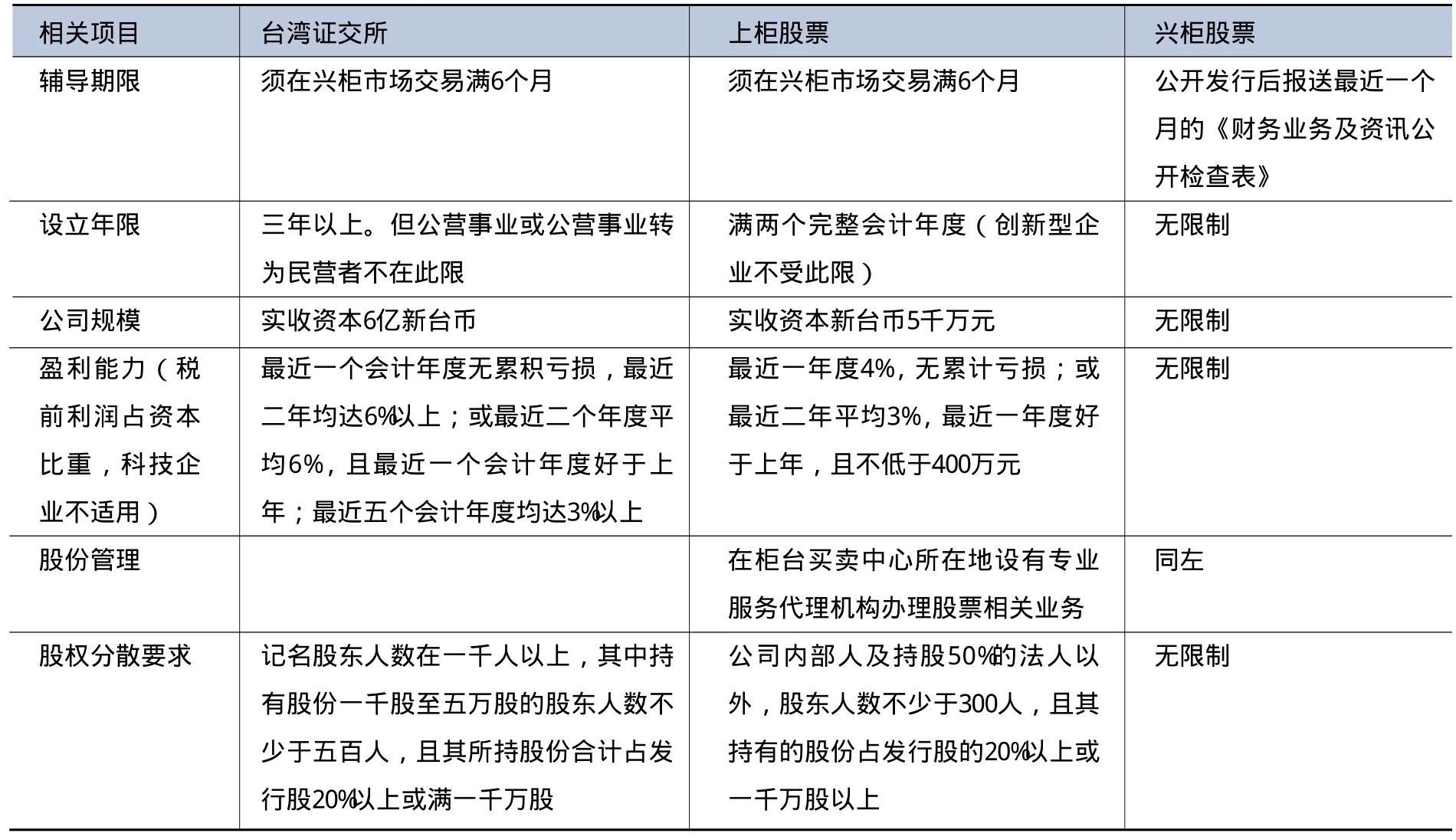

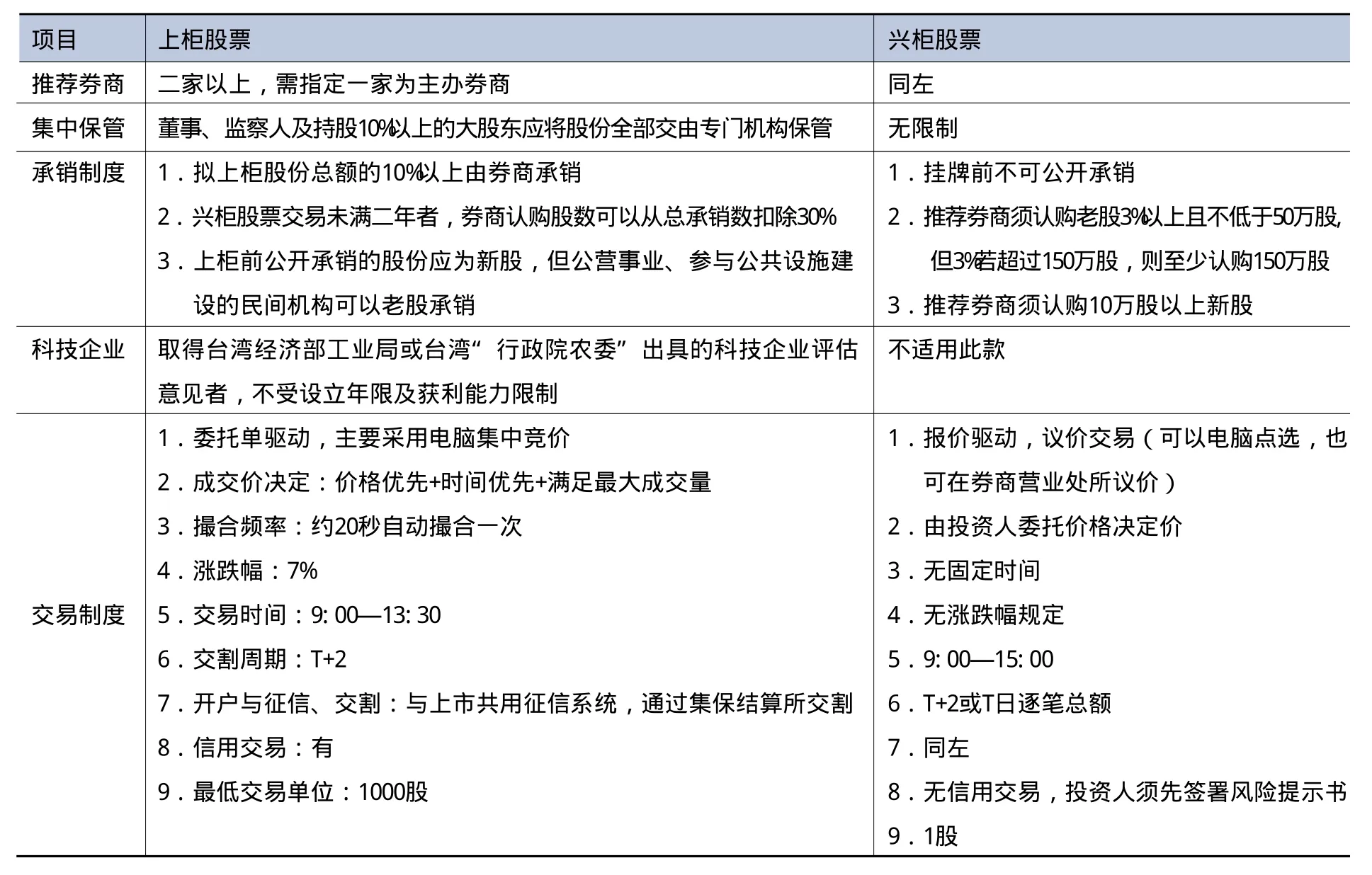

3.上市、上柜、上兴柜标准比较

表1 台湾证交所、柜台买卖中心挂牌标准比较

表2 上柜股票与兴柜股票的其他制度差异

由上述比较可知,上市、上柜、兴柜股票在上市条件方面呈现出明显的阶梯特点。台湾证交所集中市场各项条件均严于其他层次市场;柜台买卖市场企业以中小型企业和科技型企业为主,因此上柜条件较证交所低了一个层次;兴柜市场作为上柜、上市预备市场,其登录条件极为宽松,审核主要由推荐的证券商负责,没有实质性条件。

四、台湾场外市场建设给大陆带来的启示

第一,股票场外市场需要明确定性和定位。台湾经验表明,股票场外市场对台湾资本市场效率的提高发展起到了极为重要的作用,在各个层次上满足了不同企业的融资需求,使资本市场体系更具弹性和活力。反观大陆资本市场,对于柜台交易等场外市场,长期以来没有得到应有的重视。近期虽然明确了“新三板”、“新四板”概念,但概念界定并不清晰,有关法规和制度不仅层级偏低,也不够健全,导致市场发展受限。为此,需要尽快修订《证券法》,在法律层面明确股票场外市场的地位和市场范围。

第二,股票场外市场需要与证交所市场建立起有机联系,实现合理分工。台湾的场外市场与证交所市场实际上是一个整体,不同市场之间分工明确,相互连通。台湾法律设有强制登录要求,除公营事业以外,企业在上市、上柜前均需在兴柜市场挂牌交易满6个月。2000年之前,上柜公司达到上市标准后转申请上市的审查与非上柜公司并无不同。2000年5月,应监管部门要求,台湾证交所出台批量上柜转上市方案,当年即有54家上柜公司转为上市公司。2004年为配合承销新制度,台湾证交所取消了批量转上市制度,但在2007年,台湾证交所建立了上柜转上市流程,使得转市公司再度大量增加。目前在大陆股票市场,这种不同层级市场之间的联系尚未建立起来。“新三板”虽然有少量转A股市场,但制度性和规范性均不够。在场外市场与主板市场之间建立起转板制度,不仅可以发挥初级市场培育上市公司、增进投资者对投资对象了解的作用,还可以在兼顾上市公司品质、保障投资安全的原则下精简上市流程,降低企业上市的成本。为此,需要加快相关制度建设,明确不同层级市场之间的关系,使场外市场的功能能够顺畅发挥。

第三,加快完善退市制度,健全市场化的约束机制。无论对上市公司还是券商而言,程式化的退市制度都是最有效的行为约束。台湾证券柜台买卖中心在设立之初就建立了退市制度,上柜公司和兴柜公司累计退市的占比分别达到13.8%和20.6%5兴柜市场因挂牌门槛低,企业素质较差,退市率明显高于柜台市场。。而大陆无论是主板市场还是“新三板”和地方性股权交易所,退市制度均不健全,与挂牌数量相比,真正退市的公司占比极低。这种状况在相当程度上纵容了上市公司和券商的违法违规行为,影响了监管的有效性,需要尽快加以改进。

第四,适度放开管制,丰富场外市场交易品种。台湾柜台交易市场除了股票之外,还可以交易债券(包括可转换公司债、公司债、公债、金融债、外国债)、权证、指数基金以及利率互换、股票和利率期权等衍生品。推出多种交易品种,有助于活跃市场交易,增加市场的影响力,改进对投融资双方的服务。从大陆情况看,目前证券场外市场交易的品种只有股票,今后可以根据投融资双方的需要和金融体制改革的推进,酌情增加场外市场的交易品种。