姚雪筠

摘要:文章选取了2013~2015年的我国A股沪深除去保险业务的上市公司、没有相应责任人的公司和财务信息不健全的上市公司,构建了不同产权的公司的内部控制水平对融资能力影响的回归模型,通过定量分析得出当地经济状况、公司的上市日期、公司内部控制质量等会计指标和商业信用融资之间存在高度相关性。最后根据研究结论提出企业必须重视内部控制制度、我国立法机构应该加强相关方面的立法并严厉打击失信者的违法行为等建议。

关键词:内部控制;产权性质;商业信用融资

一、引言

(一)问题的提出

改革开放以来,我国的金融市场在不断地发展,但是相关商业信用制度还不健全,发展水平较低。目前企业筹集资金有两种主要途径:一是向其他有关联的公司借贷,二是在有担保的基础上向银行等金融机构贷款。研究表明,内部控制对商业信用融资起到重要的作用。但是目前国内对如何提高商业信用融资问题还未得到确切的解决方案,相关法律制度也不完善。

(二)国内外文献综述

1. 国外研究状况

第一、对商业信用融资途径分析主要有:关于商业信用与银行信贷的关系。Elliehausen和Wolken(2013)主要的研究对象集中在全美国小企业,随着银行信贷的难度加大,企业获取商业信用融资的难度加大,研究证实了银行信贷与商业信用之间存在相关性。Cook(2013)的研究对象是俄罗斯352家企业,结果也证明了银行信贷与商业信用之间存在正相关。在另一方面,Mateut(2009)将研究对象集中在16000家制造公司,通过实证分析,银行信贷收缩时,企业会转向去使用商业信用融资,证实银行信贷与商业信用之间存在一种互补关系。Fisman和Love(2010)也通过研究发现,在中介机构不发达的国家里,小企业一般将商业信用作为可以替代银行信贷的一种融资手段,企业会更多地探求商业信用来获得所需资金。

第二、对商业信用的融资动机的研究。Petersen和Rajan(2011)发现供给商给企业提供商业信用的原因有两个方面:一是与被供给企业拥有重要的资金往来关系,二是有能力并且能够获取企业全面的财务政策消息。在美国,小公司商业信用融资成本比银行信贷成本高出近一倍,可是大多数小公司仍然愿意更多使用商业信用来进行筹资,原因就是小公司由于自身条件限定很难从金融机构得到银行信用贷款。

2. 国内研究状况

国内学者对此课题的研究主要从内部控制角度展开。

第一、对产权性质与内控质量关系的研究:王运成(2015)等的研究发现内部控制的完善程度和上市公司公开内部控制信息鉴证报告的动机呈一种正相关趋势。那些内部控制成本足够,拥有审计委员会对其检查并且发展较快的上市公司有较强的意愿公开内部控制信息的审计报告。高亮亮(2014)也研究了地域制度环境不同对企业内部控制质量的影响程度,研究发现地方政府控制的上市企业内部控制质量水平与中央政府控制的上市企业内部控制质量水平相比而言,中央政府控制的上市企业内部控制质量水平高。由此表明产权性质与内部控制质量有一定的联系,下文对此进行探究。

第二、内部控制质量对商业信用融资关系的研究。雎华蕾(2014)的探索对象主要是深市A股上市企业,通过一些研究表明那些内部控制质量水平较高的企业为了使本企业更容易得到较低成本的商业信用,有较强的意愿向市场公开内部控制质量信息。徐虹等的研究对象是沪深A股上市企业,通过研究发现,企业内部控制质量水平的提高和会计稳健性程度增强可以提高企业获得较低交易成本的商业信用资金的可能性。

二、产权性质、内部控制质量与商业信用融资的相关理论

(一)产权性质和内部控制与商业信用融资关系的基本理论

我国企业分为国有企业和非国有企业,而国有企业又分为中央政府控制和地方政府控制两种。目前有些国有企业的产权不明晰,是因为很多经济学者提出很多国有资产运营模式,设计很多代理机制,是否真正将产权落实到个人有待考证。

内部控制是指一个企业为了提高自身经营效率、充实高效的得到和使用各类资源、保护资产的完整和安全,为了达到拟定的管理目标、而在企业内部采用的各种计划、程序和方法。随着企业内部控制质量水平不断提高,企业的会计信息质量也会不断提高,企业的供应商和客户会更加了解企业的发展状况、财务情况等。高效的内部控制可以作为一种传达信号、间接使企业的供应商和客户明白,该企业运营状况很好,企业也会因此获得较高的商业信用,对企业的融资与发展起到促进作用。

(二)产权性质、内部控制作用于商业信用融资的机理

内部控制对商业信用集资起到重要的作用。内部控质量工作水平一般的公司,通过采取措施来提升内控水平后,融资水平将会有很大提升,公司的内控水平越高,企业集资能力越大;与非国有企业相比,国有企业内部控制质量水平提升,可以从资本市场上得到更多的财务支持。

三、实证研究

(一)数据准备与研究模型

笔者通过对刘宝财(2014)、雎华蕾(2016)、高亮亮,陈淑辉,唐松莲(2014)模型的研究,选择了2013~2015年的我国A股沪深除去保险业务的上市公司、有相应责任人的公司和财务信息不健全的1991家上市公司进行相关回归分析。样本所有数据除去内部控制指数,均来源于国泰安数据库。

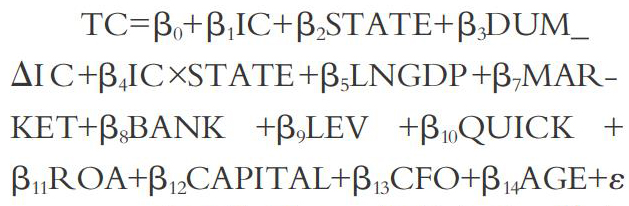

样本指标具体选择如下:商业信用;内控质量;产权性质;地区经济发展水平;银行贷款;财务杠杆;短期偿债能力;盈利能力;抵押能力;经营活动现金流量;?上市时间。本文借鉴耿敏(2016)的研究模型,选取了13个变量指标作为研究的量表构建了不同产权性质的公司内部控制管理水平对融资能力影响的回归模型,建立商业信用的模型如下:

TC=β0+β1IC+β2STATE+β3DUM_ΔIC+β4IC×STATE+β5LNGDP+β7MARKET+β8BANK+β9LEV+β10QUICK+β11ROA+β12CAPITAL+β13CFO+β14AGE+ε

TC-商业信用,IC-解释变量,其余各项控制变量。

(二)研究假设

融资优势理论表明无论是供应商还是债权人和企业进行合作,发放贷款时都会对企业的财务状况和管理状况进行详细的了解。合作方是否发放贷款,还款期限等各项要求都会受到企业财务状况和管理状况的影响。企业提高自身内部控制质量水平不仅能增强与合作方的信任问题,还可以对公司员工起到激励作用,避免管理内部腐败。与之相反的是,如果企业的内部控制质量水平偏低,企业的财务数据的准确性就会受到影响,降低企业与合作方的信任度。所以企业必然会采取措施提高内部控制质量,增强与融资合作方的信任度,使得企业自身可以从资本市场上获得更多的资金支持。根据,本文以上分析和理论的指导,得出假设1。

H1:不考虑其他因素,企业内控质量水平与公司的融资能力成正相关

随着我国长期实行计划经济体制,在较长的一段时间内政企紧密相连,政府在国有企业管理方面有影响,国有企业能从银行获得更多的商业信用融资贷款。所以,与民营企业相比较,国有企业商业信用较高可以得到更多的融资贷款。通过前面的分析可知,企业的内部控制质量水平的提高会导致融资能力的增强。在这个基础上,本文提出了假设2。

H2:不考虑其他因素,国企的内控质量水平提高后,它们的融资水平比民营企业高很多。

(三)相关性结果与分析

1. 2013~2015年国有企业的相关性分析

将2013~2015年沪深821家国有企业的财务指标通过SPSS进行指标间的相关性分析。其中,在置信水平为95%的条件下,通过显着性检验的主要有IC、IC X STATE 、LNGDP、BANK、LEV、QUICK、ROA、CAPITAL、CFO一共9个会计指标的相关系数,这类指标检验的显着性水平P值分别为0.000、0.000、0.000、0.000、0.000、0.000、0.000、0.000、0.000,小于0.05,则通过了显着性检验。最大值是LEV与TC的相关系数为0.442,说明LEV与TC之间存在显着相关,且为正相关,即LEV与TC是正向变化;IC、IC X STATE、LNGDP与TC是正向变化,相关系数分别为:0.083、0.083、0.068。

2. 2013~2015年非国有企业的相关性分析

在置信水平为95%的条件下,通过显着性检验的主要有IC、BANK、LEV、QUICK、ROA、CAPITAL、AGE一共7个会计指标的相关系数,这类指标检验的显着性水平P值分别为0.000、0.007、0.000、0.000、0.001、0.000、0.000,小于0.05,则通过了显着性检验。最大值是LEV与TC的相关系数为0.573,说明LEV与TC之间存在显着相关,且为正相关,即LEV与TC是正向变化;IC、DUM_△IC与TC的相关系数分别为0.062、-0.006。

3. 2013~2015年非国有企业的相关性分析

通过分析得出,在国有企业和非国有企业中内部控制质量(IC)和商业信用(TC)的相关系数为0.083和0.062,说明不论国有企业还是非国有企业,内部控制质量(IC)与商业信用(TC)都呈正相关关系。其中国有企业内部控制质量(IC)与商业信用(TC)的相关系数为0.083大于非国有企业内部控制质量(IC)与商业信用(TC)的相关系数为0.062;另外,国有企业的DUM_△IC与商业信用(TC)的相关系数为0.011高于非国有企业的相关系数,从中可以看出国有企业的内部控制(IC)水平提高,将会从资本市场上获得更多支持。

(四)多元回归结果与分析

基于以上相关性分析,得到TC与其他变量之间存在相关性,下面通过多元回归分析来探索这种具体的数量关系是怎样的。本文将被解释变量设定为商业信用TC,将解释变量定为内部控制质量IC和长权性质STATE,其他变量作为控制变量。下面将依次对所有企业、国有企业、非国有企业2013~2015年的指标进行回归分析。

1. 2013~2015年国有企业多元回归分析

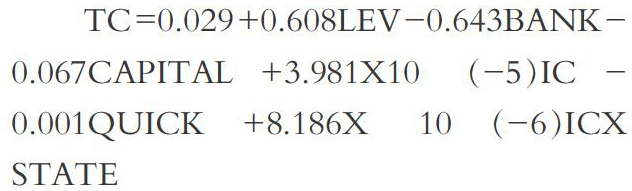

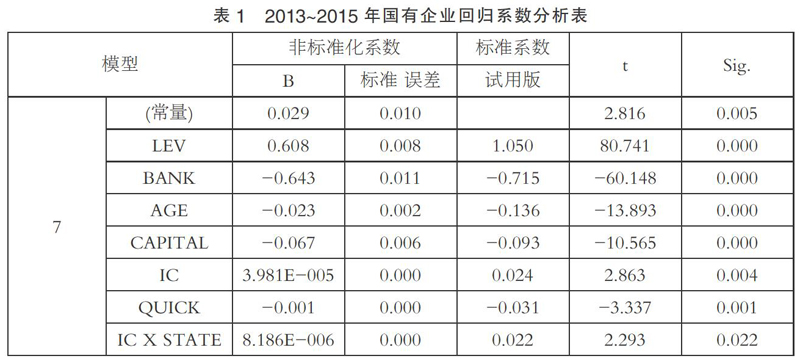

下面通过SPSS可以估计逐步回归模型的系数,得到的拟合较好且检验通过的回归模型为

TC=0.029+0.608LEV-0.643BANK-0.067CAPITAL+3.981X10(-5)IC-0.001QUICK+8.186X 10(-6)ICX STATE

回归分析中比较看出,使用逐步剔除法后LEV、IC、IC X STATE在一定条件下和商业信用的关系为正相关,与本次研究假设相符。研究发现内国有企业内控质量对商业信用有影响,成正相关关系,随着内部控制质量指数上升,国有企业商业信用也会提高。

2. 2013~2015年非国有企业多元回归分析

回归模型如下:

TC=-0.014+0.587LEV-0.594BANK-0.024AGE+9.395X10(-5)IC-0.001QUICK-0.007DUM_△IC

回归分析中比较看出,LEV、IC在一定条件下和商业信用的关系为正相关,与本次研究假设相符。研究发现非国有企业内控质量对商业信用有影响,成正相关关系,随着内部控制质量指数上升,非国有企业商业信用也会提高。

综合国有企业和非国有企业的回归分析可以得出结论:产权性质对商业信用有影响,国有企业内控管理水平提高后,它们的融资水平比民营企业高很多,国有企业的内部控制水平提高,将会从资本市场上获得更多支持。

四、结论与建议

(一)研究结论

研究显示国有企业内部控制水平(IC)与商业信用融资(TC)的相关性系数为0.83,呈正比例关系,非国有企业的相关性系数为0.62,也为正比例关系。表明企业的内部控制质量水平(IC)和合作方的商业信用融资能力(TC)是呈正相关的并且企业的商业信用(TC)越高,越能够从资本市场上获取更多的融资资金。所以任何企业只有不断提高自身内部控制质量水平(IC),才能不断提升自己的商业信用融资。

研究发现国有企业内部控制质两(IC)与商业信用融资能力(TC)的相关性系数0.83大于非国有企业的相关性系数0.62,说明合作方愿意提供的融资能力与企业的产权性质有关,国有企业通过采取措施来提升内部控制质量水平(IC),将会比非国有企业获得更大的融资支持。

通过实证表明国有企业DUM_△IC与商业信用(TC)的相关性系数为0.11大于非国有企业的DUM_△IC与商业信用融资(TC)的相关性系数0.06,这说明随着内部控制质量水平的不断提高,与非国有企业相比,国有企业在资本市场上会更容易完成融资贷款。

(二)对策建议

1. 企业必须重视内部控制质量水平并不断改善提高

非国有企业内部控制水平(IC)与商业信用融资(TC)的相关性系数为0.82,呈正比例关系,非国有企业的相关性系数为0.62,也为正比例关系,而且国有企业内部控制质量与商业信用的相关性系数为0.83大于所有企业的相关性系数。这表明内部控制质量越高的公司商业信用融资也越高,因为内部控制质量水平越高意味着这只股票所具备的投资价值也就越高,在资本市场上就能获取更多的资金,所以说国家应该积极鼓励企业改善并提高内部控制质量水平。在这个基础上,企业通过不断提高自身内部控制质量水平,与合作方达到信息彼此之间的共享交流,最大化避免彼此之间的信任度问题。企业提高自身内部控制质量水平不仅能增强与合作方的信任问题,还可以对公司员工起到激励作用,避免管理内部腐败,提高财务信息的准确性,从资本市场上获得更多的资金支持。任何企业只有不断提高自身内部控制质量水平,才能不断提升自己的商业信用融资。

2. 政府应该与市场经济管理活动保持一定距离

研究发现国有企业DUM_△IC与商业信用(TC)的相关性系数为0.11大于非国有企业的DUM_△IC与商业信用融资的相关性系数0.06。追其根源,因为随着我国长期实行计划经济体制,在较长的一段时间内政企紧密相连,政府在国有企业管理方面有影响。同时还发现国有企业内部控制质量与商业信用融资能力的相关性系数0.83大于非国有企业的相关性系数0.62,说明合作方愿意提供的融资能力与企业的产权性质有关,国有企业通过采取措施来提升内部控制质量水平,将会比非国有企业获得更大的融资支持。所以,与民营企业相比较,国有企业商业信用较高可以得到更多的融资。但是,随着市场经济体制的建立和完善,规定市场经济的所有参与者应该公平竞争。政府有义务维持市场经济秩序的稳定,而不是市场竞争活动的参与者,所以政府应该与市场经济管理活动保持一定距离,不能过多参与其中。

3. 我国立法机关应该加强法制建设,改善社会信用体系

虽然内部控制质量影响商业信用融资水平,但是目前影响商业信用融资的因素有很多,加强法制建设,改善社会信用体系是有必要的。在相关性回归的研究中发现所有企业回归方程中内控水平(IC)与商业信用融资(TC)的系数为4.321X10(-5),但IC X STATE、LNGDP、LEV、QUICK、CAPITAL、CFO都影响着商业信用融资。目前,我国的资本市场中社会失信行为频发。我国立法机关应该积极宣传法律法规,提升国民的法律意识,与此同时严格执法,严厉打击失信者的违法行为。在这个基础上,大力推动社会信用体系的建设,改善社会信用体系,让市场上的失信者为自己的失信行为付出严重代价,从而减少资本市场中社会失信行为频发。

参考文献:

[1]王运陈,李明,唐曼萍.产权性质、内部控制与会计信息质量——来自我国主板上市公司的经验证据[J].企业经济,2015(04).

[2]高亮亮,陈淑辉,唐松莲.货币紧缩、产权性质和商业信用融资渠道[J].上海金融,2014(06).

[3]雎华蕾.基于内部控制评价的商业信用融资[J].中国流通经济,2016(01).

[4]刘宝财.内部控制、产权性质与商业信用——基于货币政策紧缩视角的检验[M].南京审计学院,2014(03).

[5]耿敏.产权性质、内部控制与商业信用融资相关性分析——基于沪深A股上市公司2012~2014年的经验数据[D].河南牧业经济学院,2016.

[6]Mohamed A Elbannan,Quality of internal control over financial reporting,corporate governance and credit ratings [J]. International Journal of Disclosure and Governance,2009(11).

(作者单位:南京邮电大学管理学院;盐城市东亭科技小额贷款有限公司)