张春艳 林怡斌 刘梦

【摘 要】 文章以2007—2021年A股上市公司为样本,考察了沪深港通制度对管理层“利空消息”业绩预告的影响。研究发现,沪深港通制度加大了管理层“利空消息”业绩预告的披露倾向,并且预告的精确度也会提高。另外,相比国企与管理层持股数量较少的公司,沪深港通制度对管理层“利空消息”业绩预告披露倾向和精确度的正向影响在非国企和管理层持股数量较多的公司中更明显。本研究结论丰富了管理层“利空消息”业绩预告这一主题的文献研究,也拓宽了资本市场开放经济后果的研究边界,为当前学术界广泛开展的宏微观交叉研究做出了有益补充。

【关键词】 沪深港通制度; “利空消息”业绩预告; 信息性质; 信息精度

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2024)04-0096-09

一、引言

资本市场是国民经济的“晴雨表”。自20世纪90年代资本市场建立以来,我国陆续出台各项政策,吸引境外合格投资者积极参与我国资本市场的建设,从而提高资本市场的资源配置效率,扎实推动建设中国特色现代资本市场。党的十八大以来,中国特色社会主义进入新时代,资本市场高水平双向开放的广度深度日益扩大。为了从根本上改变中国证券市场封闭的状况,我国于2014年正式启动沪港通交易制度。不同于以往的合格境外机构投资者(QFII)以及人民币合格境外机构投资者(RQFII)等制度,沪港通制度是双向开放制度。2014年11月17日,“沪港通”制度正式启动,从此内地投资者和香港投资者可通过本地证券公司买卖在对方交易所上市的进入沪港通名单的股票。继沪港通制度试点成功后,深港通于2016年12月5日正式开通。沪深港通制度不仅可以实现机构投资者的跨市交易,而且也允许个人投资者参与交易。该制度为内地资本市场引入了大量的境外投资者,它对于改善内地投资者结构,维护资本市场健康发展有着重要意义[1-2]。党的二十大报告提出“推进高水平对外开放”“健全资本市场功能,提高直接融资比重”背景下,研究沪深港通制度有重要的实践价值。已有文献研究发现,沪深港通制度能够有效降低内外部信息不对称,提高股价定价效率以及提升公司的治理水平[3-4],而关注沪深港通制度对管理层业绩预告影响的文献研究却较少。

管理层业绩预告已经成为投资者信息的主要来源,是很多公司向资本市场传递信息、影响股价和分析师预测的重要工具[5]。例如,Brown et al.[6]发现管理层出于降低信息不对称的目的会选择发布更精确的预告。王玉涛等[7]发现更精确的业绩预告能引起更多的分析师关注,有利于降低分析师预测误差以及分歧度。我国业绩预告制度建立较晚,且具有半强制的特点,即要求符合某些特征(如出现扭亏或者续亏)的公司必须披露业绩预告[8]。不同于年报,管理层发布的业绩预告并未经过外部审计机构的审计,而且监管部门虽然对公司是否需要发布业绩预告进行了规定,但是管理层在业绩预告精确度上却有较大的选择空间[8-9]。所以,依据委托代理理论,管理层有动机和能力通过策略性地选择预告的精确度来误导投资者,从而达到为自己谋求私利的目的[10-11],这不仅损害了外部投资者的利益,也会对实体经济的发展造成不良影响。已有研究发现,管理层对不同消息性质的业绩预告有着不同的态度[12],例如Choi et al.[13]发现管理层更倾向于使用精确度较差的预测方式预告利空消息,这源于投资者对“利空消息”业绩预告和“利好消息”业绩预告表现出不对称的反应,对“利空消息”业绩预告的反应表现得更为剧烈[14]。由于“利好消息”业绩预告可向外部投资者传递积极的信号,从而有利于维护公司的市场形象与管理层的自身利益[12,15],而“利空消息”业绩预告可能会导致股价下跌,从而使管理层的声誉遭损,甚至导致其被诉讼、解雇。因此管理层更倾向于披露“利好消息”,而且为了维持公司股价的稳定,在面对“利空消息”业绩预告时,他们很可能通过增加业绩预告模糊性、降低业绩预告可读性,来应对“利空消息”业绩预告对股票价格的正面冲击[16]。而根据决策有用观,精确、及时且不偏不倚的信息对投资者更具有用性,因此本文试图研究沪深港通制度的实施是否能有效抑制管理层在不同性质业绩预告上的操纵性选择?是否能提高业绩预告对外部投资者的可用性?这对于丰富信息披露相关的理论研究以及为监管部门完善制度安排都具有重要意义。

本文主要有以下贡献:第一,本文引入了资本市场对外开放这一准自然实验,研究了境外投资者对管理层“利空消息”业绩预告披露倾向与精确度的影响,丰富了业绩预告相关内容的研究成果。以往研究业绩预告精确度的文献主要侧重于公司层面的因素变化对管理层预告行为的影响,而本文则是从宏观环境变化的角度入手,即通过资本市场对外开放这一政策的实施,考察了引入境外投资者对“利空消息”业绩预告披露倾向与精确度的影响,这有助于加深投资者对管理层业绩预告行为的理解。第二,本文研究结果表明沪深港通制度的实施可以提高管理层“利空消息”业绩预告披露的倾向与精确度,丰富了资本市场开放经济后果的文献研究。第三,本文的研究结论为维持资本市场健康发展带来了新的启示。本文的研究结果表明,引入境外投资者可有效抑制管理层通过策略性的预告行为来误导投资者,从而保护外部投资者的利益,这为监管部门提高对外开放水平、引入境外成熟机构投资者提供了证据支持。

二、研究假设

基于理性经理人假设,上市公司信息披露的决策往往是管理层从自身利益的视角出发,对信息披露的效益和成本进行权衡的结果。在我国的业绩预告制度背景下,尽管监管机构要求上市公司在符合一定情形下进行业绩预告,但这些要求并没有对发布业绩预告的具体方式、时间等做出具体的规定,从而给管理层自利的操控性披露留下了较多的选择空间。对投资者来说,管理层业绩预告提供的未来盈余的信息最终可能成为“利好消息”和“利空消息”。国外研究发现,投资者对“利空消息”业绩预告和“利好消息”业绩预告表现出不对称的反应,对“利空消息”业绩预告的反应表现得更为剧烈[14]。“利好消息”业绩预告可向外部投资者传递积极的信号,从而有利于维护公司的市场形象与管理层的自身利益[12,15],而“利空消息”业绩预告可能会导致股价下跌,从而使管理层的声誉遭损,甚至导致其被诉讼、解雇。因此,管理层更倾向于披露“利好消息”业绩预告,而且为了维持公司股价的稳定,在面对“利空消息”业绩预告时,他们很可能通过增加业绩预告模糊性、降低业绩预告可读性来应对“利空消息”业绩预告对股票价格的正面冲击[16]。总之,管理层在业绩预告的选择上有着报喜不报忧的倾向。

我国分别于2014年和2016年实施沪港、深港股票市场交易互联互通机制试点,该制度为A股引入了大量的境外投资者。

第一,境外投资者更倾向于投资业绩预告信息更准确的公司。比起境内投资者,境外投资者更重视公司的信息披露质量[17-18],而且由于制度差异、距离以及文化壁垒等问题,境外投资者在投资内地市场时有一定的心理距离,因此任何优于平均水平的信息披露行为都可向境外投资者传递积极的信号,从而吸引他们参与投资[17]。所以管理层有动机主动提高信息披露质量,吸引那些缺乏时间和精力挑选合适标的公司的境外投资者,从而缓解公司的融资约束[2]。

第二,境外投资者削弱了管理层粉饰业绩预告的动机。由于业绩披露的精确度与市场反应的强烈程度呈正相关[7,10],所以管理层担心“利空消息”的精确披露会使得公司股价急剧下跌,再加上由于资本市场存在中介机构专业性相对不高、投资者能力有待提升等特点,容易进一步放大公司“利空消息”的传导效应,这也使得恶意做空、恐慌抛售股票等投资者极端行为发生的可能性大大增加。但是,对于管理层来说,粉饰业绩预告的行为也存在诉讼以及声誉损失的风险[19]。而境外投资者的引入则解决了管理层在这方面的忧虑。已有研究发现相比境内投资者,境外投资者拥有更先进的分析技术、更专业的团队成员以及更丰富的投资经验[20-21],他们参与市场交易可提高定价效率、减少噪声交易、抑制股价的异质性波动以及崩盘风险[1-3]。这减轻了管理层通过减少、模糊“利空消息”披露以维持股价的压力。

第三,境外投资者也能通过参与公司治理来提高公司的业绩预告质量。Aggarwal et al.[22]发现境外投资者具有良好的公司治理作用,特别当这些投资者来自其他投资者保护水平较高的地区时能更好地发挥优化效用。一方面,境外投资者可选择直接参与公司治理,如选择四大审计、增加独立董事规模以及设置合理的董事会人数[3,17];另一方面,因为沪深港通制度的实施提高了标的公司的流动性,减少了投资者股票交易的成本,因此境外投资者可以通过退出机制倒逼公司提高治理水平[23]。公司治理水平的提高有助于加强对管理层的监督,这加大了管理层策略性信息披露的难度。因此,本文提出假设1。

H1:沪深港通制度提高了管理层披露“利空消息”业绩预告的倾向与精确度。

与非国企相比,国企管理层一般拥有一定的政治身份,于是他们会更加注重政治声誉以及更倾向于追求政治晋升[24]。而在非国企中,由于管理层的薪酬与市场联系更密切,或者说股票价格会直接影响管理层的薪酬[25],因此他们面临更大的业绩压力,这也导致他们更加关注股价变化,也更有动机去粉饰“利空消息”的业绩预告。另外,非国企面临的融资压力远大于国企[26],所以管理层更有动机通过提高业绩预告质量来吸引境外投资者,从而降低融资压力。因此,本文提出假设2。

H2:与国企相比,沪深港通制度对管理层“利空消息”披露的倾向以及精确度的正面影响在非国企中更显着。

对持有公司股权的管理层来说,股价的下跌会直接损害其经济利益[27]。因此,出于对自身财富的考虑,持有公司股权越多的管理层越倾向于减少“利空消息”的披露,而沪深港通制度使得公司股价“暴涨暴跌”的风险显着降低[2],并且加大了对管理层的监督[3,17],从而降低管理层减少、模糊“利空消息”的业绩披露的动机。因此,本文提出假设3。

H3:沪深港通制度对管理层“利空消息”披露的倾向以及精确度的正面影响在管理层持股高的公司中更显着。

三、研究设计

(一)样本选择

本文选取2007—2021年A股上市公司作为研究样本,并按照以下标准筛选样本:(1)剔除ST公司或*ST处理的公司;(2)剔除金融、保险业公司;(3)剔除财务数据缺失的样本;(4)剔除业绩预告类型为“不确定”的样本;(5)剔除预告净利润非闭区间的样本;(6)剔除进入沪深港通后退出的公司。其中沪深港通标的名单来自香港联合交易所官网,其余数据来自国泰安和Wind数据库。本文对连续变量在1%和99%分位上进行Winsor处理,且对估计的标准误差进行公司层面的群聚(Cluster)调整。

(二)模型设计和变量选择

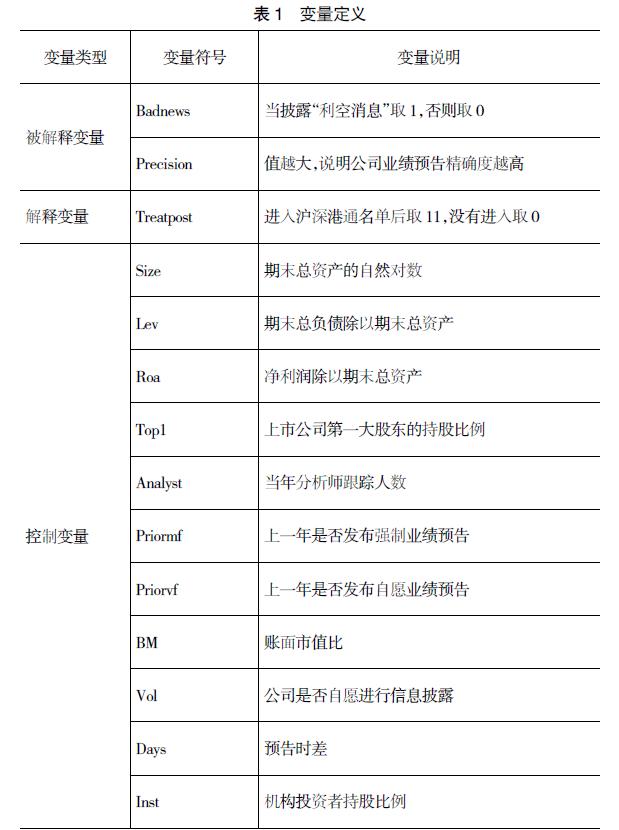

参考周楷唐等[8],运用公式1来定义管理层业绩预告精确度(Precision):

Precisioni,t=-abs(upper-lower)/abs[(upper+lower)/2]

式1

公式1中upper为业绩预测闭区间上限,lower为业绩预测闭区间下限,Precision值越大,说明业绩预告精确度越大。

为了检验沪深港通制度对“利空消息”预告披露倾向的影响,参考赵静等[28]建立回归模型1。

Badnewsi,t=β0+β1Treatposti,t+β2Treati,t+β3Controlsi,t+

κ+γt+εi,t (1)

模型1中Badnews代表是否披露“利空消息”,当业绩预警类型为“略亏”“续亏”“预减”“首亏”时,Badnews取1,其余情况取0。Treatpost为虚拟变量,具体为公司在该年是否属于沪深港通清单中的公司,若是则为1,否则为0,Treat为该公司在样本期间是否属于沪深港通名单,是取1,否则取0。κ为行业固定效应,γ为年度固定效应,ε为随机干扰项。

为了检验沪深港通制度对“利空消息”业绩预告精确度的影响,参考连立帅等[29]对双重差分的研究设计,本文建立回归模型2:

Precisioni,t=β0+β1Treatposti,t+β2Controlsi,t+λi+κ+γt+εi,t (2)

模型2中Precision为业绩预告精确度;Treatpost为虚拟变量,具体为公司在该年是否属于沪深港通清单中的公司,若是则为1,否则为0;?姿为公司固定效应,κ为行业固定效应,γ为年度固定效应,ε为随机干扰项。本文的控制变量包括资产规模(Size);资产负债率(Lev);资产净利润率(Roa);第一大股东持股比例(Top1);分析师人数(Analyst);是否自愿进行信息披露(Vol),其中自愿披露取1,当预警类型是“首亏”“续亏”“预减”“扭亏”“预增”时为非自愿,其余情况为自愿披露;账面市值比(BM);机构投资者持股比例(Inst);预告时差(Days),衡量方式为预告日期减报告期。参考周楷唐等[8]的研究,本文还引入上一年是否发布强制或自愿发布业绩预告(Priormf /Priorvf)作为控制变量。

变量定义见表1。

四、实证结果分析

(一)描述性统计分析

根据表2描述性统计的结果可以看到本文共有16 354个公司-年度样本,Vol的均值为0.363,说明自愿性披露样本占据总体样本的36.3%。业绩预告精确度的均值为-0.242,最大值为0,最小值为-1.692。利空信息(Badnews)的均值为0.355,说明在全部业绩预告样本中有64.5%属于利好消息,35.5%属于利空消息。其余控制变量的统计结果与已有文献基本一致。

(二)沪深港通制度对管理层“利空消息”业绩预告披露倾向与精确度的影响

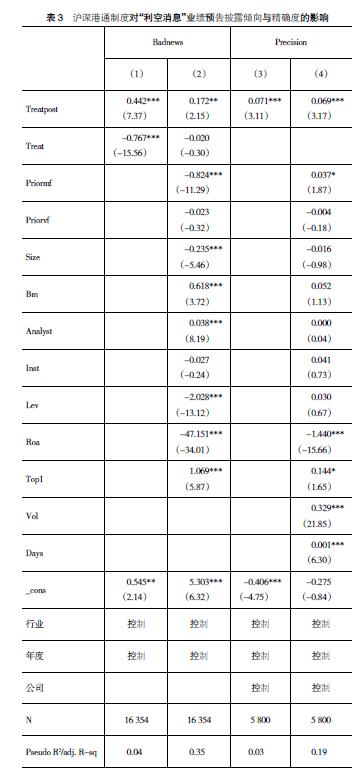

从表3列(1)和列(2)可以看到,Treatpost的系数分别在1%和5%水平上显着为正,说明沪深港通制度显着提高管理层对“利空消息”预告的披露倾向;从列(3)和列(4)可以看到,Treatpost的系数在1%水平上显着为正,说明沪深港通制度显着提高管理层“利空消息”的业绩预告精确度,H1成立。

(三)考虑产权性质情况下沪港通制度对管理层“利空消息”业绩预告披露倾向与精确度的影响

表4列(1)、列(2)中,Treatpost的系数只在列(2)中显着为正,说明沪深港通制度显着提高非国企管理层“利空消息”预告的披露倾向;在列(3)、列(4)中,Treatpost的系数只在列(4)中显着为正,说明沪深港通制度显着提高非国企管理层“利空消息”业绩预告的精确度。H2得证。

(四)考虑管理层持股情况下沪港通制度对管理层“利空消息”业绩预告披露倾向与精确度的影响

表5中,Badnews和Precision的系数只在管理层持股数量高组显着,而在管理层持股数量低组中不显着,H3得证。

五、稳健性检验

(一)平行趋势检验

本文实证模型成立的一个重要前提是:在政策实施之前实验组和处理组应该满足平行趋势。为了验证平行趋势假设,本文绘出政策实施前后几年的平行趋势图。

1.“利空消息”业绩预告的披露倾向的平行趋势检验图

如图1所示,Treatcurrent反映的是政策制度实施当年的情况,Treatpost1反映的是政策制度实施后一年的情况,treatpre1反映的是政策制度实施前一年的情况,以此类推。可以看到,在沪深港通制度实施前几年,Treatpre3到Treatpre1的系数均不显着,无法拒绝零假设,即沪深港通标的公司与非标的公司对“利空消息”业绩预告的披露倾向没有显着差异,在制度实施当年以及后几年,Treatcurrent和Treatpost1的系数均显着为正,说明沪深港通对“利空消息”业绩预告的披露倾向有显着影响。因此,平行趋势检验通过。

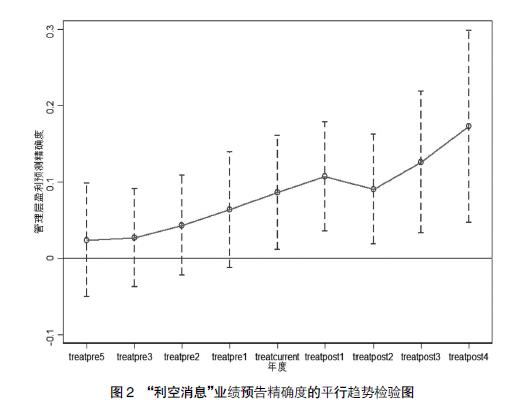

2.“利空消息”精确度的平行趋势检验图

如图2所示,Treatcurrent反映的是政策制度实施当年的情况,Treatpost1反映的是政策制度实施后一年的情况,Treatpre1反映的是政策制度实施前一年的情况,以此类推。可以看到,在沪深港通制度实施前几年,Treatpre3到Treatpre1的系数均不显着,无法拒绝零假设,即沪深港通标的公司与非标的公司对“利空消息”的业绩预告精确度没有显着差异,在制度实施当年以及后几年,Treatcurrent和Treatpost1—Treatpost5的系数均显着为正,说明沪深港通对“利空消息”的业绩预告精确度有显着影响。因此,平行趋势检验通过。

(二)PSM检验

因为沪深港通标的公司和非沪深港通标的公司在资产规模、流动性以及成长性等多方面存在差异,参考钟覃琳等[3]的做法进行PSM检验。回归结果如表6所示,在控制其他变量的情况下,Treatpost的系数分别为0.257和0.056,分别在5%和10%水平上显着,本文原结论仍然成立。

(三)更换双重差分检验模型

参考赵静等[28]对双重差分的另一种模型设计,本文使用模型3重新进行回归。

Precisioni,t=β0+β1Treatposti,t+β2Tr-

eati,t+β3Controlsi,t+κ+γt+εi,t (3)

模型3中的被解释变量Precision与模型2中定义相同,Treatpost是沪深港通标的虚拟变量,公司在该年是否属于沪深港通清单中的公司,若是则为1,否则为0。Treat表示当公司股票在样本期间被纳入沪深港通名单取1,否则取0。其余控制变量与模型2一致,模型3同时控制了行业与年度,κ为行业固定效应,γ为年度固定效应,ε为随机干扰项。回归结果如表7所示,可以看到Treatpost的系数均显着为正,支持本文原结论。

六、研究结论与启示

本文以沪深港通制度的推出为准自然实验,考察了境外投资者对管理层“利空消息”业绩预告的披露倾向和精确度的影响。

高质量的信息披露能有效地解决资本市场中因信息不对称造成的代理问题,促进资源更有效率地分配[30]。但依据委托代理理论,公司管理层出于私利目的,有动机和能力策略性地选择业绩预告的精确度[10,16]。高敬忠等[12]发现,与利空消息的业绩预告相比,管理层对利好消息的业绩预告选择了更为精确的预告方式。因为管理层业绩预告是投资者信息的主要来源,是很多公司向资本市场传递信息,影响股价和分析师预测的重要工具。王玉涛等[7]发现更精确的业绩预告能引起更多的分析师关注,有利于降低分析师预测误差以及分歧度。所以,关注如何提高业绩预告质量对维护资本市场稳定以及保护外部投资者有着重要意义。

本文研究具有如下启示:(1)成熟的境外投资者的确可以提高管理层业绩预告精确度,这为监管机构进一步完善上市公司信息披露规定、保护中小投资者权益提供了有效的经验证据。(2)沪深港通带来的增量资金不仅可以缓解上市公司的融资约束,也对优化公司股权结构,提升治理水平具有积极作用,也就是资本市场开放对公司内部治理水平具有正向影响。

【参考文献】

[1] 钟凯,孙昌玲,王永妍,等.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J].金融研究,2018(7):174-192.

[2] 李沁洋,许年行.资本市场对外开放与股价崩盘风险——来自沪港通的证据[J].管理科学学报,2019,22(8):108-126.

[3] 钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界,2018,34(1):169-179.

[4] 罗宏,陈坤,张兴源.资本市场开放与CEO薪酬操纵——来自“沪深港通”的经验证据[J].会计之友,2022(5):80-88.

[5] BEYER A,et al.The financial reporting environment:review of the recent literature[J].Journal of Accounting and Economics,2010,50 (2-3):296-343.

[6] BROWN S,et al.Management forecasts and litigation risk[D].Working Paper,2005.

[7] 王玉涛,王彦超.业绩预告信息对分析师预测行为有影响吗[J].金融研究,2012(6):193-206.

[8] 周楷唐,姜舒舒,麻志明.政治不确定性与管理层自愿业绩预测[J].会计研究,2017(10):65-70.

[9] 陈琪,桂圆智,何志伟.风险投资对上市公司业绩预告质量的影响研究[J].会计之友,2022(12):41-48.

[10] CHENG Q,et al.Insider trading and voluntary disclosure[J].Journal of Accounting Research,2006,44(5):815-848.

[11] 胡威.管理层盈利预测精确度影响因素及其经济后果研究——来自中国A股市场的经验证据[J].财经问题研究,2011(11):67-74.

[12] 高敬忠,周晓苏.管理层盈余预告信息性质与预告方式操控性选择[J].商业经济与管理,2009(11):89-96.

[13] JONG HAG CHOI,et al.The roles that forecast surprise and forecast error play in determining management forecast precision[J].Accounting Horizons,2010,24(2):165-188.

[14] AMY PHUTTON,et al.The role of supplementary statements with management earnings forecasts[J].Journal of Accounting Research,2003,41(5):867-890.

[15] 李常青,滕明慧.并购公司管理层业绩预告的披露策略研究[J].投资研究,2013,32(5):94-107.

[16] LI YINGHUA,ZHANG LIANDONG.Short selling pressure,stock price behavior,and management forecast precision:evidence from a natural experiment[J].Journal of Accounting Research,2015,53(1):79-117.

[17] 周冬华,方■,黄文德.境外投资者与高质量审计需求——来自沪港通政策实施的证据[J].审计研究,2018(6):56-64.

[18] 郭阳生,沈烈,汪平平.沪港通降低了股价崩盘风险吗——基于双重差分模型的实证研究[J].山西财经大学学报,2018,40(6):30-44.

[19] DOUGLAS J,et al.Why firms voluntarily disclose bad news[J].Journal of Accounting Research,1994,32(1):38-60.

[20] GRINBLATT M,et al.The investment behavior and performance of various investor types:a study of Finland's unique data set[J].Journal of Financial Economics,2000,55(1):43-67.

[21] BAE K,et al.Do foreigners facilitate information transmission in emerging markets?[J].Journal of Financial Economics,2012,105(1):209-227.

[22] AGGARWAL R,et al.Does governance travel around the world? Evidence from institutional investorse[J].Journal of Financial Economics,2011,100(1):154-181.

[23] EDMANS A.Blockholder trading,market efficiency,and managerial myopia[J].Journal of Finance,2009,64:2481-2513.

[24] 陈作华,方红星.内部控制能扎紧董监高的机会主义减持藩篱吗[J].会计研究,2019(7):82-89.

[25] 程小可,李昊洋,高升好.机构投资者调研与管理层盈余预测方式[J].管理科学,2017,30(1):131-145.

[26] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21,39,187.

[27] 汪平,王晓娜.管理层持股与股权资本成本[J].外国经济与管理,2017,39(2):60-71.

[28] 赵静,黄敬昌,刘峰.高铁开通与股价崩盘风险[J].管理世界,2018,34(1):157-168.

[29] 连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资——基于沪深港通交易制度的经验证据[J].管理世界,2019,35(8):136-154.

[30] PAUL M HEALY,et al.Information asymmetry,corporate disclosure,and the capital markets:a review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001,31(1):405-440.