王泽 边晶梅 杨晓雯

摘要:随着我国经济的快速发展,建筑业发展也在迅速提高,在工程施工过程中,成本控制的作用和意义逐渐凸显。目前,我国大多数建筑项目在施工过程中的工程成本普遍受到各种因素的制约,这就需要相关人员引起重视,及时采取相应对策,将项目成本进行合理控制,尽量减少工程成本,从而确保为整个项目带来的最大效益。文章系统阐述了建筑工程成本控制的基础知识,对成本控制过程中挣值法的基本思想和有关参数进行了详细说明。将挣值法的应用体现到案例中,阐述了挣值法的步骤,提出了合理的纠偏措施,对挣值法在领域内的应用提供了参考。

关键词:工程成本;影响因素;控制策略

一、引言

截至目前,很多专家和学者已经对建设工程项目管理中成本管理方面的问题作过深入研究和详细说明。丁士昭认为建筑工程项目管理的核心内容是对工程进行增值,针对工程增值的一类服务是造价管理,其中工程使用增值价值和工程附加值这两者是增值价值的主要体现。其中,针对成本、时间和质量方面的有效管理是工程附加值的主要展现,建筑工程项目成本管理的必要性也在此充分体现。周宁、谢晓霞等认为,建筑工程项目的核心是其中的成本管理,一个项目的成功与否由它直接决定。它能够利用对成本的控制让整个项目在计划周期内按时、高质量、高效率完工,并且为整个建筑企业的运转和经营提供了宝贵经验。

二、建筑工程项目成本控制的内涵

(一)建筑工程项目成本控制的内容

依据工程项目成本的实际发生过程,对初期成本预算进行不断调整,来达到预测项目最终成本的目的,是成本管理的整个流程。对项目成本的变动进行管理是成本管理的最终目标。将项目立项到竣工验收阶段所需全部成本的总和叫作项目成本,因此,依据阶段进行划分,决策成本控制阶段、招标成本控制阶段、勘察设计成本控制阶段和施工成本控制阶段共同构成了成本控制的主要内容。在这四个阶段中,施工成本是最主要的部分,一般情况下,施工成本能够占据总成本的90%以上。所以,可以把施工成本控制看作整个项目的成本控制。

(二)建筑工程项目成本控制的对象

我们通常把工程项目的总成本称作工程项目成本控制的对象,把项目立项阶段至竣工验收阶段的成本之和称作工程项目的总成本。措施费、间接费、机械用具使用费、材料费和人工费是建筑工程施工项目成本的具体划分。

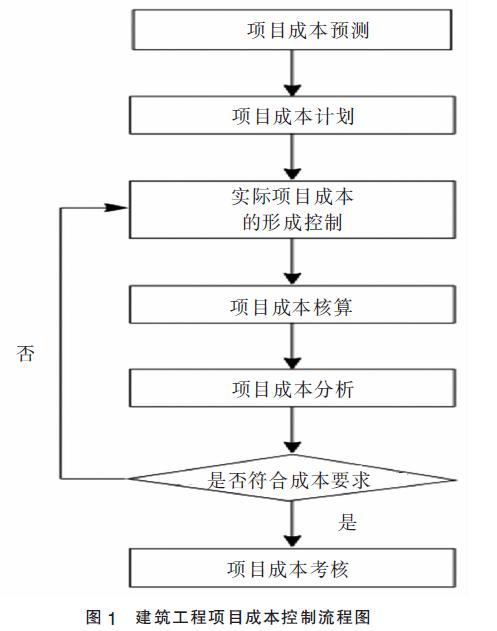

(三)建筑工程项目成本控制的主要程序

图1表示的是建筑工程项目成本控制的流程图(见图1)。

三、挣值法的相关概念

(一)与挣值法有关的三个基本参数

BCWS:称作计划工作量的预算成本,它指的是在项目开展的过程中,某个阶段按照计划应该完成工作量所需要的成本,也就是:

计划工作量预算成本(BCWS)=计划工作量×预算定额

ACWP:称作已完成工作量的实际成本,它指的是在项目进行过程中的某个阶段实际已经完成的工作量需要的成本。

BCWP:称作已完成工作量的预算成本,它指的是在项目进行过程中的某个阶段根据实际完成的工作量和根据预算定额所计算出的成本,也就是:

已完成工作量的预算成本(BCWP)=已完成工作量×预算定额

(二)挣值法的主要作用

和传统的成本控制方法比较而言,挣值法里有变量存在,与工程项目的实际情况更加贴合。在项目开展的过程中,应用挣值法,依据项目的实际成本和建筑工期,和项目的计划成本与计划工期进行对比,及时发现项目进程中产生的问题,有针对性地在保证施工质量的同时提出纠偏措施。让工程项目按原计划开展,从而有效控制项目整体。

(三)挣值法在实际案例中的应用

此项目是某回迁安置房项目工程,建筑面积13810.74m2,为全现浇钢筋混凝土剪力墙结构,按照一梯两户进行设计。车库位于地下一层,包含车位101个,地上共19层,项目开工前的各项准备工作于2021年5月完成,前期资料齐全,于2021年7月月初开工,计划交付使用时间为2022年10月31日前。

1. 项目的成本构成和支出情况

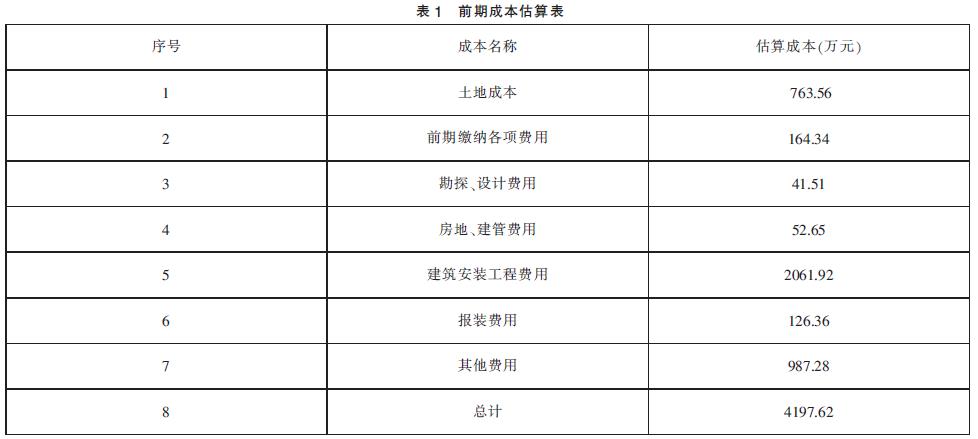

依据调查统计结果,项目前期的成本估算如表1所示。

受到各种因素的制约,此项目在2019年7月31日,根据进度计划,市政施工前的所有分项工程应该完工,但是根据实际进度来看,仅完成了大约80%的装饰装修工程和大约50%机电安装工程。具体计算见下:

计划工作量的预算成本为BCWS=2681.55万元;

已完成工作量的实际成本为ACWP=2569.44万元;

已完成工作量的预算成本为BCWP=2456.32万元;

总预算成本为BAC=4197.62万元;

进度偏差为SV=BCWP-BCWS=2456.32-2681.55=-225.23万元<0;

成本偏差为CV=BCWP-ACWP=2456.32-2569.44=-113.12万元<0;

进度绩效指数为SPI=BCWP/BCWS=2456.32/2681.55=0.92<1;

成本绩效指数为CPI=BCWP/ACWP=2456.32/2569.44=0.96<1。

从计算结果能够看出,此项目进度偏差SV<0,由此可知,此项目的进度发生延后;此项目成本偏差CV<0,由此可知此项目的实际成本高于计划成本;此项目的成本绩效指数CPI<1,说明超出预算,但是已经达到0.95,假如项目后期进度绩效和成本绩效两个指数和前期没有太大差距,那幺能够预测项目后期的情况。

预测结果参见下方:

完工时的预计成本为EAC=BAC/CPI=4197.62/0.96=4372.52万元

完工时的预计总时间=计划工期/SPI=488天/0.92=531天

依据上面的计算结果可以看出,项目总成本增加了174.9万元,项目总工期增加了43天。就总成本与总工期而言,此项目的成本费用增加数额与工期延长时间通过后期采取的相应措施,在很大程度上可以实现目标。

2. 成本费用控制的相关措施

针对此项目利用挣值法进行计算不难发现,此项目应该对其中的成本和工期,采取相关成本控制措施进行控制,依据此项目的实际情况,用到的具体控制措施参见下方。

(1)合理确定成本管理体系。要拥有一套完整的成本管理体系,那幺需要着重考虑以下两个方面:第一,需要拥有完整的成本核算体系,不断地对原料的储备、出库和入库管理、调用记录等进行优化,通过上述工作来对建筑材料进行全面性管理;第二,管理方通过优化监督管理体系,能够合理限制工程施工部门和人员的行为,在确保施工质量的同时,对安全施工也可以提供有效保障,所以,建立优化监督管理体系也是不可或缺的。

(2)建立合理的成本管理观念。首先,为了获取领先企业的管理方针和理念,可以定期举办交流会或相关培训会,在确保管理质量的前提下将管理者数量控制在一个合适区间之内。其次,为了让施工部门相关人员能够积极参与成本管理工作,充分理解成本管理理念的作用和意义,可以通过宣传教育的方式来实现。

(3)不断提升成本信息化管理水平。建筑行业尤其是施工单位的工程项目成本管理之所以得到了便利,是由于信息技术的日益成熟和完善。为了强化企业在成本管理方面的管控水平,早日实现实时性、全面性管控,可以利用信息技术搭建成本管理平台,让建筑企业中的大数据技术得到充分应用。此外,为了最大程度上降低施工风险,让项目施工和施工成本管理的效率得到有效保障,可以通过对大数据平台中的数据进行合理分析,综合预判工程项目施工过程中的施工人员、施工工期、施工设备等方面来实现。

(4)建立健全成本控制岗位制度。建筑单位应该建立健全成本控制岗位制度,依据项目工程具体情形组建施工项目管理部门,在成本控制过程中委派经验丰富的人员。为有效避免利益交叉的产生以及有关人员的玩忽职守,确保各个部门之间能够建立起有效沟通、相互独立的机制,施工企业应当依据工程现场实际需求对管理人员进行统筹安排,尽最大可能让各个部门的利益与职责合理化。此外,为了更好地留住专业素质强的人才,不断完善成本控制岗位制度,在成本管理人员的遴选方面,应该尽量选出能力显着,专业基础扎实,具备管理经验的人才。

(5)加强各个工作环节之间的协调。工程成本管理必须加强各个工作环节之间的协调,而不是仅停留在对成本的重视。作为建筑企业往往需要考虑以下两方面因素的影响,一是不能盲目追赶工程进度而节约成本;二是不要通过影响工程项目质量而去节省成本。在对工程项目成本管理的控制过程中,还应该考虑进度、安全及质量等多方面因素,以此共同促进工程项目管理工作。如,在建筑材料的选择上,质量不能达到施工要求,那幺就失去了降低工程成本的意义,所以说,在对建筑材料进行选择的过程中,合理控制材料的价格要以确保质量为前提。在工程施工进度方面,从整体性出发对工程施工进行合理安排,才能更好地控制工程成本。要使建筑工程的发展具有整体性,将成本管理与其他管理工作进行充分协调是不可忽视的。此外,在整个工程建设中,还要发动所有部门积极参与目标成本管理,阐明管理理念,强化各个部门之间的协调和配合,综合考量项目进行过程中的盈亏,这样才能将工程成本降到最低 。所以说,工程项目的成本管理与控制过程往往需要各个部门的协调和配合,由单一部门自行完成是不可能实现的。若是在成本决策过程中产生冲突,要与领导和同事积极沟通协调,提出合理的解决方案并进行优化,让整个成本管理过程更加规范。

四、结语

本文就建筑工程项目成本控制进行了详细的归纳,让研究人员对成本控制的认识更加深入。将挣值法作为研究方法,列举具体案例进行深入分析,通过计算得出挣值法的有关参数,针对成本和工期两方面因素同时进行分析,就成本的超出与工期的延后提出了合理的整改方案,为企业在成本方面的管理提供了科学的手段,形成了全面的以挣值法为基础的成本控制流程,有力保障了企业的发展。工程施工企业能否提高施工效率并获得利润,是工程成本得到有效控制的关键因素。然而,在对工程施工成本进行控制和管理的过程中,仍然会产生许多问题,如,相关人员责任意识的缺乏、成本管理体系及制度上的不健全、上层管理者管理方式上的缺陷等。因此,在建筑企业的管理过程中,建筑工程项目的成本是否能够得到合理把控,与施工单位在项目中是否盈利、施工效率的高低有着很大关系,但是,在对工程项目成本进行梳理时,还是会发现许多问题,这些问题往往是由于管理人员不够重视、企业成本管理制度方面的缺失等因素导致的。因此,在今后的管理过程中,要不断对前面的工作进行总结,积累经验,努力提升人员专业知识和管理水平。这样一来,导致建筑工程项目施工成本增加的相关因素才能够被及时发现并采取有效措施合理控制,建筑行业也会随之平稳发展。

参考文献:

[1]丁士昭.工程项目管理[M].北京:中国建筑工业出版社,2014.

[2]周宁,谢晓霞.项目成本管理[M].北京:机械工业出版社,2009.

[3]候随,闫登辉,袁丽.EPC模式下市政工程成本控制研究[J].工程经济,2020,30(06):49-52.

[4]雷蕾.探讨降低工程项目施工成本的途径[J].中国集体经济,2021(19):147-148.

[5]滕凌云.基于挣值法的建筑工程成本控制研究[J].福建建材,2021(10):107-109.

(作者单位:沈阳化工大学经济与管理学院)