郝士元

摘要:人口老龄化已是我国乃至全球不得不面对的现实,与之相伴随的养老问题得到越来越多的重视。商业养老保险作为我国社保的有效补充,既能降低政府财政压力,还能增加居民的保障水平。文章基于山东省158位居民的调查数据,利用logistic模型从受访者特征、经济状况、风险偏好三个方面对山东省居民参与商业养老保险的意愿以及影响因素进行实证分析。研究表明,城乡居民的学历水平、对潜在风险的态度对商业养老保险有极显着影响;同时,月储蓄额、情感状态、对商业养老保险的了解程度等因素对商业养老保险有显着影响。故政府在优化对保险公司监管的同时,应强化对养老保险产品的财政支持,加大宣传力度,让人们更加了解养老保险,提早为养老做规划。

关键词:人口老龄化;商业养老保险;路径

一、引言

目前,我国作为第一支柱的基本养老保险已经全面建立,且在“三大支柱”中占支配地位。截至2021年底,山东省居民基本养老保险覆盖率达到95%以上。基本养老保险费收入为4052.4亿元,支出为3927.4亿元,年度结余125亿元。另据山东省第七次全国人口普查数据,60岁及以上人口占全省总人口的20.90%,其中65岁及以上人口占比15.13%。因育龄妇女的生育意愿降低,老龄人口的预期寿命延长,未来老龄化程度将进一步加深。养老、失业面对的压力和挑战与日俱增,单一的社会基本养老保险养老模式愈来愈难以适应人们养老的需要。故健全养老保险体系,采用“政府+市场”的思路,在不断完善第一支柱基本养老保险的同时,大力发展第二支柱的企业年金(职业)和第三支柱的商业养老保险,构建多层次中国特色的养老保障模式,将应对老龄化加剧问题、减少政府财政压力、真正实现老有所养有重要的实践意义。

二、研究现状

国内外已有研究文献主要围绕影响商业养老保险发展的因素和路径两个角度。

首先,影响我国商业养老保险发展的因素有两大类。一是影响商业养老保险发展迟滞的因素。首先,信息不对称,居民专业知识匮乏的情况下无法深入了解保险产品。根据American Council of Life Insurers(1999)的一项调查显示,消费者对于年金保险的运作原理知之甚少,调查还指出人们不理解年金保险会在长寿的情况下带来哪些益处。Shizuka Sekita(2011)通过分析调查问卷数据,发现女性、年轻人以及低收入人群的金融知识储备较低,另外拥有充足金融知识的群体相比其他人群有更大的可能性提前为养老做规划。与之相对应的却是优惠政策宣传力度不够,政策上落实不到位,给商业养老保险发展带来较大困境(陈世杰,2019)。二是中国特有的城乡户籍制度和传统的“养儿防老”思想的影响。因我国城乡养老保障体系存在巨大差异,相比较于城镇职工有稳定的退休收入保障,在农村新农保替代率较低、商业养老保险市场供给主体较少、农民经济基础薄弱等情况下(朱雯倩和刘洪民,2020),加之受“养儿防老”传统理念影响,农民更倾向于选择跟随儿女的家庭养老模式,而不考虑购买商业养老保险渠道,从一定程度上削弱了他们加入商业保险的意愿(周林毅和朱潇潇,2020)。

其次,关于中国养老商业保险的发展路径。刘涛等(2019)结合国际经验指出,商业养老保险要打破自身传统产业的局限,介入养老产业并在延伸自身产业链方面还需要进一步完善。养老产业链本身涵盖的内容非常广泛,主要由养老服务业、养老不动产业和养老金融业构成,发达国家的经验表明,融入养老产业链,能够扩大养老保险的服务领域、延长养老保险的业务范围,从而进一步拓宽养老保险机构的盈利来源,增强养老保险在未来养老产业中的参与度,提高保险业在金融体系中的地位和作用。

三、数据来源及变量设计

(一)数据来源

本研究数据均来自山东师范大学本科生基金项目“老龄化背景下山东省商业养老保险的发展路径研究”的调查结果。本次调查在2022年2月-5月完成,采取随机抽样,在山东省内抽取13个地市的159位居民(包括城镇居民和农村居民)作为样本,进行问卷调查。共发放问卷159份,回收158份,有效回收率99.4%。

(二)变量设计

1. 被解释变量

本文将受访者是否购买商业养老保险作为被解释变量,用Y表示;已购买商业养老保险赋值为1,未购买商业养老保险赋值为0。

2. 自变量

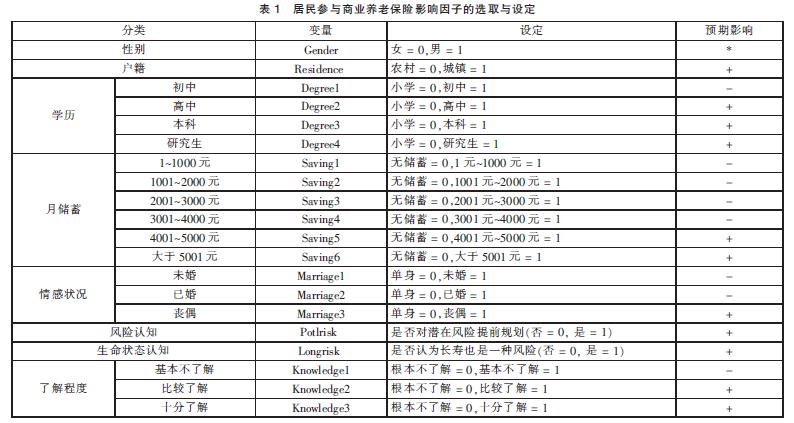

居民参与商业养老保险的意愿受到多重因素的影响,本文在借鉴已有研究成果的基础上,自变量从受访者特征、经济状况和风险偏好三个一级指标选用12个细分变量进行分析。

(1)受访者特征。

受访者特征包括性别、年龄、户籍、居住地、学历和情感状况6个变量。据已有研究文献假设居民年龄越大,普遍变得更加保守,对商业养老保险的接受能力越差,另随着年龄增长,越晚开始投保的被保险人在晚年得到商业养老保险的增益效用就会越弱;城市户籍的居民人均收入更高,信息来源更加发达,对财富的保值升值有更强烈的诉求;山东省内各地市发展比较均衡,但依旧存在差距,经济发达地市的居民可能会更加擅长利用金融工具;受教育程度越高,对新事物的接受能力也会越高,风险意识也更强;单身群体会更加注重自己退休后的生活状态,借助商业养老保险增加一层保障。

(2)经济状况。

经济状况包括工作单位、工作年限、月收入和月储蓄四个自变量。在党政机关、事业单位以及国有企业工作的居民,他们退休后的收入来源通常由政府保障,风险意识淡薄,因此这些行业的从业者对商业养老保险认可度普遍偏低;工作年限越长,说明在这个行业内经验更加丰富,整体的待遇会在行业内处在较高水平,通常仍希望能在退休后维持与工作时相当的生活水平;高收入群体通常有更强的风险意识,而且有充足的资金投资自己的晚年生活;本次调查的储蓄指包括活期、定期存款以及保本型理财产品在内的投资方式,月储蓄越高的人群通常更青睐购买商业养老保险来抵御未知风险。

(3)风险偏好。

风险偏好包括对风险的认知、对生命状态的认知、社会养老保险的认知和对商业养老保险的知晓程度4个变量。风险厌恶者通常有更强的风险意识,提前做好规划,保证在丧失部分或全部劳动能力时依旧可以得到稳定的现金流;对于老年人,随着年龄的增长,劳动能力和自理能力会逐渐丧失,能够意识到长寿带来风险的人群普遍会青睐投资商业养老保险;已经购买社会养老保险的人群,已经有了最基础的保障,尽管这是远远不够的。人们往往对自己不了解的事物会有抵触情绪,因此更加了解商业养老保险的居民会有更强的投资意向。

四、实证结果分析

(一)调查数据的描述性统计分析

就被访者情况来看,女性占总人数的60.76%,男性占39.34%;年龄41~50岁占比最高,为34.18%,年龄18~25岁占比第二高,为26.58%;有69.92%的受访者的学历为本科及以上;月储蓄的中位数组别为小于1000元;有59.49%的受访者来自城镇。从被访者的情况来看,符合统计信息采集的基本要求,调查数据具有较高的采信度和分析应用价值。

(二)城镇与农村居民对商业养老保险参保意愿的影响因素分析

1. 模型构建

本研究的因变量Y是“城镇或农村居民是否参与了商业养老保险”,对应的Y值分别是1和0,属于虚拟变量,需使用离散因变量模型进行分析,本研究选择logistic模型进行统计分析。模型表达式为:

Ln(y)=Ln■=β0+β1X1+β2X2+…+βiXi+μ(1)

上式中,y是因变量,表示城镇或农村居民是否购买了商业养老保险;X1,X2,… ,Xi表示自变量代表影响居民参与商业养老保险的影响因素;β1,β2,…,βi,代表各变量系数;β0为常数项;μ为残差项。

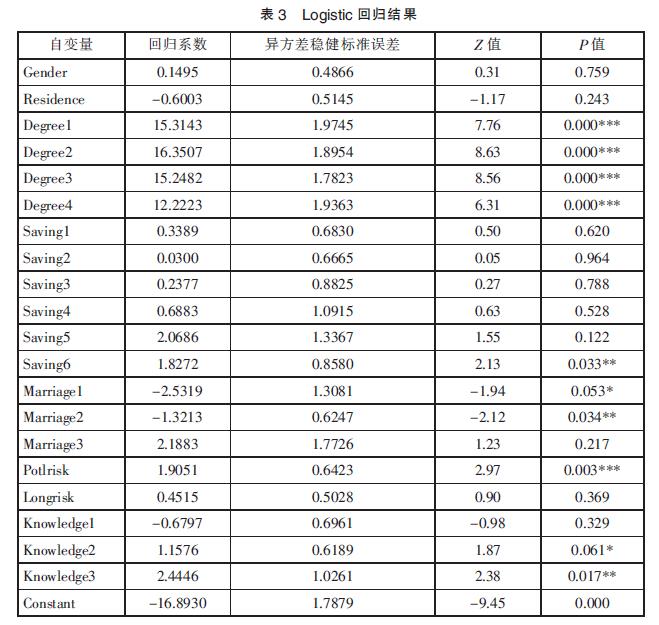

2. 模型估计结果分析

利用Stata15.1统计软件进行分析,LR statistic 的值为347.62,对应的P-value = 0.0000,表明模型整体是显着的。具体的回归结果如表3。

(1)受访者的部分个体特征对商业养老保险的参保意愿影响有限。根据模型回归结果,居民的性别和户籍等特征都没有通过显着性检测。可能的原因是,性别确实不会对人们购买养老保险的意愿产生影响,尽管女性的预期寿命要普遍长于男性的预期寿命,但是人们可能忽视了,或是不会在意这一因素所带来的影响。另外户籍也并非影响参保意愿的显着因素,可能的解释是随着乡村振兴的一系列政策的实施,有越来越多的资本进入农村地区,农村地区经济发展,产业升级,农村人口的平均收入较以往有了显着的提升,城乡之间的差距也在进一步缩小。另一方面,可能有一部分受访者虽然是农村户口,但是在城市工作、生活,因此他们的参保意愿也不会受到户籍的影响。

(2)学历会对商业养老保险的参与意愿产生显着影响。初中学历,高中学历,本科学历,研究生学历均通过了1%的显着性测试。以初中学历为例,以小学及以下学历作为基准组,初中学历组达到极显着水平(Z>2.608,P<0.01)。这说明保持其他变量不变,当学历从小学水平提升到初中水平,参保意愿的概率会有显着的提升。但是横向对比初中组,高中组,本科组和研究生组,发现投保意愿并没有随着学历的提升有显着的变化。

(3)对于月储蓄这个解释变量,只有月储蓄超过5001元的组别,相较于基准组,无储蓄,才存在显着差异(Z>1.975,P <0.05)。另外,在控制其他变量不变的前提下,月储蓄超过5001元的人群要比无月储蓄的人群参与商业养老保险的意愿的概率要上涨60%。这说明商业养老保险普遍更受高收入人群的青睐。由于收入和储蓄这两个变量有很高的相关性,为了避免多重共线性,因而导致回归结果出现偏误的原因,因此只在模型中保留了其中一个解释变量。其次,考虑到收入包括消费和储蓄,对于高收入高消费人群,即便是收入较高,如果月储蓄比较低,可能依旧无法对未来的养老持续且稳定地投资。因此选择月储蓄作为模型中的重要解释变量。

(4)在感情状态这个影响因素中,单身人群作为基准组,未婚组(Z<-1.655, P<0.1)和已婚组(Z<-1.975,P<0.05)都相较于单身组表现出不同程度的显着程度。另外,保持其他变量不变,未婚组的参与商业养老保险的概率相较于单身组下降了7.36%,已婚组参与商业养老保险的概率相较于单身组下降了21.06%。这说明随着结识伴侣,组建家庭,人们购买商业养老保险的意愿有小幅度的下降。商业养老保险的作用之一是抵御晚年的一些不可预见的风险,而家庭的存在本身也能增强个体抵御风险的能力。从数据来看,已婚组相较于未婚组,参数变化幅度更大,结果也更加显着。考虑到山东省受孔孟思想的影响比较大,多数已婚夫妇至少生育一胎,因此已婚组普遍育有子女,而子女的存在一定程度上降低了未来养老生活的不确定性。因此未婚组和已婚组可能将用于投资养老的资金转移到家庭建设和子女养育上。

(5)对风险提前做规划的人群相较于不会对风险提前规划的人群,购买商业养老保险的意愿更强,而且结果非常显着(Z>2.608,P<0.01)。但是认为长寿是风险的人群的购买商业养老保险的意愿并不显着高于认为长寿不是风险的人群。这可以从侧面说明,人们多数只注意到了长寿的好处,而忽视了年龄升高后,所产生的劳动能力丧失,自理能力衰退,收入下降的负面影响。

(6)对于商业养老保险比较了解和非常了解的组别,在保持其他变量不变的情况下,相较于对商业养老保险根本不了解的组别,参保意愿有较大的提升,并且结果均为显着(Z>1.655,P<0.1),(Z>1.975,P<0.05)。另外,比较了解的组别比基准组的参保概率上升了82.94%;非常了解的组别比基准组的参保概率上升了92.15%。这说明通过深入了解商业养老保险后,了解其运行机制以及在晚年都能带来如何的收益,人们的投保意愿有显着的增加。

五、结论与建议

以上研究显示,有接近2/3居民没有购买商业养老保险,商业养老保险在山东省还未充分发挥其保障作用。学历、月储蓄、情感状况以及对商业养老保险的知晓程度等因素对居民是否购买商业养老保险有显着影响。

根据上述结论,为推动商业养老保险健康有序发展,特提出以下建议。

(一)不断提升城镇居民以及农村居民的文化素养

当居民的知识水平和分析能力提升,因而能够对商业养老保险的基本原理和保险合同条款有清晰的认识,了解产品特性、预期的收益率和潜在的风险。从而可以提高居民购买商业养老保险的积极性。政府可以在街头巷尾增加养老保险的知识科普,或是在高校开展个人理财通识课来培养正确的理财观和风险意识。需要让全体居民意识到,通过积极参与商业养老保险,不仅可以提升自己的晚年生活质量,还可以减轻政府财政负担。

(二)持续开发、优化商业养老保险产品,满足不同类型的人群需求

保险公司要根据当地的实际需要因地制宜地开发产品,设计适合当地居民的养老产品,制定合理的保费费率以及缴费周期,最大限度地满足它们对养老保险的需求。此外,保险公司在提升营销能力的同时还应加强售后服务的质量,做到投保、核保、赔付或退保都能按照合同规定切身实地为客户着想,以此提高服务意识和形象。

(三)政府和监管部门要加强管理,有所作为

地方银保监局应快速高效的处理消费者投诉,监督保险公司依法合规进行经营,来加强消费者对保险行业的信心,推动产业健康有序发展。另外政府还可以加大对养老保险产品的财政补贴和税收优惠,适当放宽保险资金的投资渠道,使保险公司收入增加,促进养老保险的发展。

参考文献:

[1]American Council of Life Insurers. Positioning and Promoting Annuities in a New Retirement Environment[EB/OL]. 1999.

[2]Brown, J.R.and Warshawsky.Lo-

ngevity-insured retirement distributions from pension plans:Market and regulatory issues[EB/OL].National Bureau of Economic Research https://www.nber.org/papers/w8064.2001.

[3]Sekita,S.Financial literacy and retirement planning in Japan[J].Journal of Pension Economics & Finance,2011(10):637-656.

[4]陈世杰.我国商业养老保险发展困境与对策[J].改革与开放,2019(20):12-17.

[5]朱雯倩,刘洪民.我国商业养老保险的供需匹配分析及发展建议[J].决策与信息,2020(02):89-96.

[6]周林毅,朱潇潇.居民商业养老保险购买力影响因素分析[J].合作经济与科技,2020(17):56-60.

[7]刘涛,何亮,李金辉.我国商业养老保险介入养老产业链的策略研究——基于国际经验的视角研究[J].国际经济合作,2019(03):113-123.

[8]郑路,徐旻霞.传统家庭观念抑制了城镇居民商业养老保险参与吗?——基于金融信任与金融素养视角的实证分析[J].金融研究,2021(06):133-151.

[9]董捷.我国商业养老保险参与养老产业发展:价值、路径与再思考[J].西南民族大学学报,2021,42(10):144-151.

[10]崔俊富,张烜,陈金伟.山东人口老龄化的经济影响及预测研究[J].中国经贸导刊(中),2020(07):48-49.

[11]刘姝池.商业养老保险改革中的国际经验[J].中国集体经济,2021(14):167-168.

[12]陈其芳.农村居民购买商业养老保险意愿的影响因素分析[J].财经理论与实践,2016,37(01):59-63.

[13]扈静.我国商业保险参与养老保险的协调发展研究[D].济南:山东大学, 2017.

(作者单位:山东师范大学)