王珊 何智娥 党珺祺

【摘 要】随着我国高新技术产业的迅速发展,陕西省成为国内高新技术企业发展的重要地区。论文基于FCFF-RI模型,选取陕西地区的高新技术上市公司——中熔电气开展价值评估,从而为企业和投资者提供决策支持,构建适用于陕西高新技术企业的价值评估模型。

【关键词】FCFF-RI模型;价值评估;陕西;高新技术企业

【中图分类号】F275;F276.44 【文献标志码】A 【文章编号】1673-1069(2023)06-0052-03

1 研究背景与方法

1.1 研究背景

近年来,随着我国经济的不断发展、科技创新的日益加速,创新型高科技企业成为推动国内经济发展的重要力量,对于推动经济转型升级和提升国际竞争力具有重要意义。在这一背景下,企业的价值评估显得尤为重要。本研究的意义在于为高科技企业的价值评估提供新的方法。通过该研究,可以更好地了解高新技术企业的价值评估方法,提升高新技术企业价值评估的准确性和科学性。

1.2 研究方法

1.2.1 文献研究法

本文通过收集国内外学者的相关文献,并对相应理论进行分类汇总,总结出适合陕西高新技术企业的两种估值模型:

①FCFF估值法模型。20世纪80年代,美国学者拉巴波特根据传统评估方法——收益法中的现金流折现模型提出了FCFF模型[1]。企业自由现金流是指包括股东和债权人在内的各类投资者的现金流之和,其计算公式如下:

FCFF=EBIT×(1-t)+Dep-FCInv-WCInv (1)

即自由现金流=息税前利润×(1-所得税税率)+折旧-营运资本增加-资本支出。

根据企业未来现金流增长模式的不同,将FCFF模型分为两种类型,计算公式如下:

第一,单阶段FCFF模型:

V== (2)

式中,V为公司的价值;FCFF1为未来第一期的现金流;WACC为投入资本的加权平均成本;g为公司现金流稳定增长率。

第二,两阶段FCFF模型:

V=∑+ (3)

②RI估值法模型。剩余收益模型使用公司权益的账面价值和预期剩余价值的现值来表现股票的内在价值。计算公式如下:

PV0=BV0+∑[(ROEt-r)BVt-1×(1+r)-t] (4)

式中,PV0为公司的现值;BV0为公司当前的账面价值;ROEt为t期的净资产收益率;r为折现率;n为投资年限。

1.2.2 案例法

本文基于以上两种估值模型结合陕西高新技术企业案例进行价值评估,将上面提到的理论模型与实际案例相结合,选取中熔电气为代表性企业进行价值评估,验证模型选择的实效性,为实践活动提供操作指导。

1.2.3 对比分析法

本文通过对各种估值方法的研究,选择利用对比分析法进行企业估值,并探索FCFF模型与RI模型对该行业的适用性,进而确定较为科学的绝对估值方法。

2 陕西高新技术企业的价值评估方法比较

2.1 FCFF模型估值方法

2.1.1 FCFF模型的构建

FCFF模型为收益法中的自由现金流折现模型,是一种常用的企业价值评估方法。企业的自由现金流(FCFF)是指企业扣除了所有的营运费用(含税费)、营运资本投资及固定资本投资之后,公司的所有资金提供者可支配的现金流,该估值方法针对企业基本财务状况反映企业的真实价值。FCFF模型一般分为两种:第一种为永续增长模型;第二种为两阶段发展模型。其中,永续增长模型的前提为公司需要长时间保持稳定,并且必须保持永久性持续状态;两阶段发展模型通常用于呈现两个不同的阶段,第一阶段为超常增长阶段,第二阶段为可持续增长阶段,增长率较低,企业高速增长之后恢复到正常的增长率[2]。根据陕西本地高新技术企业的实际情况来看,选用两阶段FCFF模型对高新技术企业进行预测比较合理。

2.1.2 FCFF模型的参数

在两阶段模型中,需要确定的参数包括:预测收益年限n、企业加权平均资本成本WACC以及每期企业创造的自由现金流FCFFt。

①收益年限n的确定方法。陕西高新技术企业的发展经历了3个阶段:第一阶段为20世纪80年代到20世纪90年代初期,是陕西高新技术企业的起步阶段;第二阶段为20世纪90年代中期到21世纪00年代初期,是陕西高新技术企业的快速发展阶段;第三阶段为21世纪00年代中期至今,是陕西高新技术企业的全面发展阶段。因此,投资年限选取全面发展的第三阶段中的2021-2025年。

②加权平均资本成本WACC的确定方法。根据式(2)、式(3)可以得出WACC为FCFF模型的折现率,WACC的计算公式如下:

WACC=RE×+RD×(1-Tax Rate)× (5)

式中,E为权益市场价值;D为债务市场价值;RE为权益资本成本;RD为债务资本成本;Tax Rate为所得税率。

2.2 RI模型估值方法

2.2.1 RI模型的构建

RI模型即剩余收益模型,可以简单概括为:公司股权价值等于所有者权益账面价值加上未来期间剩余收益现值[3]。

2.2.2 RI模型的参数

基于陕西高新技术企业的发展阶段,将投资年限定为2021-2025年,由此展开对模型参数的估计以及估值计算。对于权益资本成本RE这一参数的测算,本文采用的权益成本测算方法为资本资产定价模型(CAPM),其计算公式如下:

RE=Rf+β×(Rm-Rf) (6)

式中,Rf为无风险利率;Rm为市场平均回报率;Rm-Rf为市场风险溢价;利用β衡量每股收益相对市场收益的变动情况。

①无风险利率(Rf)。本文选择国内10年期国债收益率代替无风险利率。根据中国货币网数据得出近一年10年期国债收益率数据的平均值为2.8%。

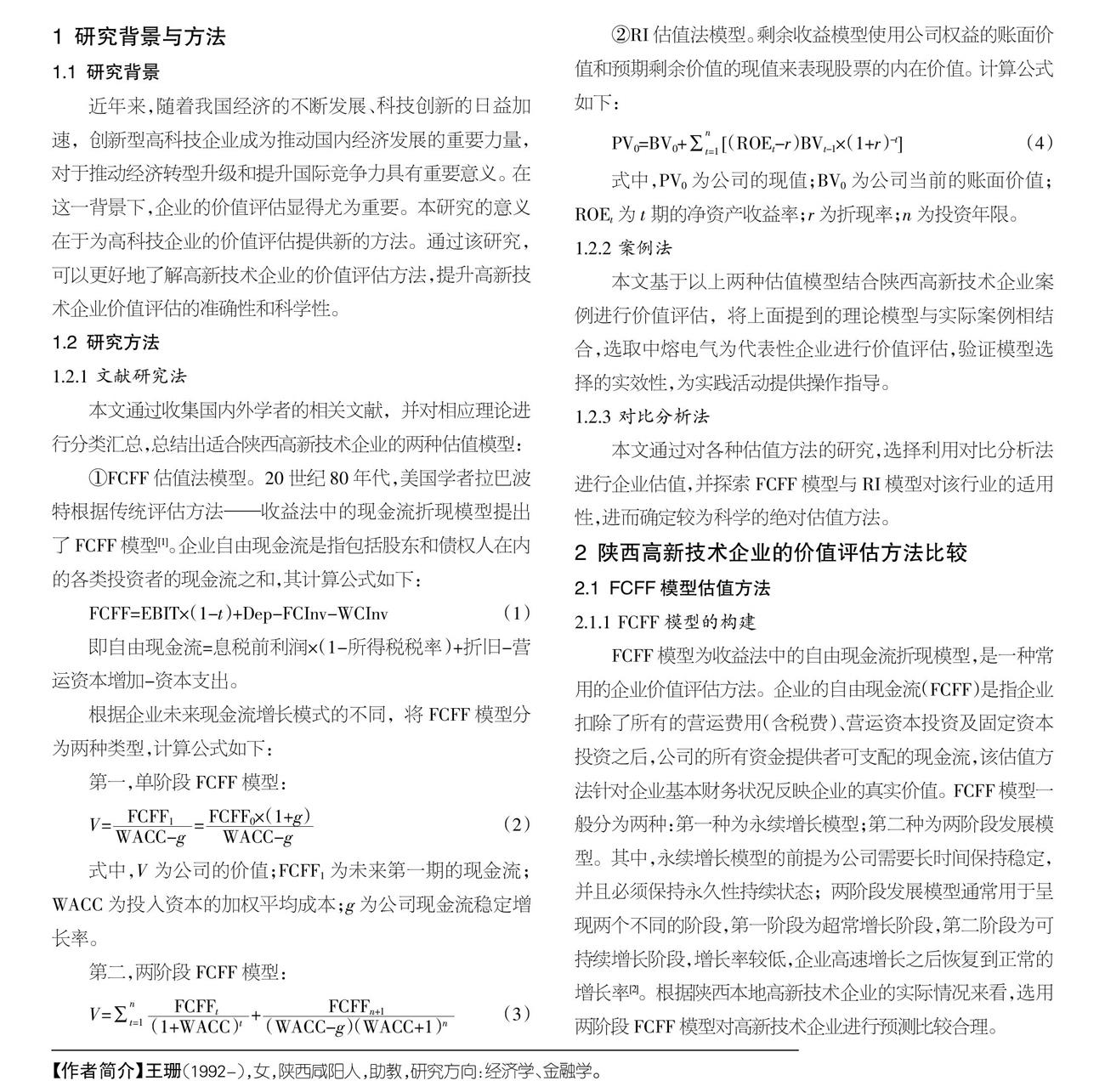

②贝塔(β)。β测量的是个股收益率与证券市场组合率之间的关系,本文选取中熔电气2021年7月至2023年5月的周收益率和沪深300指数周收益率来测算β。如图1所示,根据3年数据回归分析得出β为0.434 9。

③市场风险溢价。本文选取2012年4月至2022年4月沪深300指数的收益率进行测算,根据数据库找到沪深300指数的历史收益率,计算出市场10年期复合年收益率为4.33%,最终得出权益资本成本RE为2.8%+0.434 9×(4.33%-2.8%)=3.465 4%。

3 FCFF-RI模型在中熔电气企业价值评估中的运用

3.1 中熔电气简介

中熔电气的公司公告资料显示,该公司自2007年成立以来,聚焦熔断器及相关配件的研发、生产和销售,产品广泛应用于新能源汽车、光伏、风力发电及储能、通信、轨道交通等领域,为上述领域中涉及的各类高低压电源、配电系统、控电系统以及用电设备等提供电路保护。公司在2021年7月于科创板成功上市。

3.2 中熔电气的企业价值测算

3.2.1 FCFF价值评估模型

综合上文的分析,中熔电气的估值模型采用FCFF中的两阶段模型,并且根据公司年报以及天风证券研报,可以计算出公司每年的自由现金流量FCFF以及加权平均资本成本WACC。

①企业自由现金流量测算。根据公司2021-2022年的年报,结合公司基本面和业绩预告预计2023-2025年的财务状况,根据公式FCFF=CFO(经营性现金流)-FCInv(固定资本投资)+Netborrowing(借款净额)计算出2021-2025年的自由现金流量,如表1所示。

表1 自由现金流量

单位:百万元

数据来源:公司年报及天风证券研报。下同。

②企业加权平均资本成本测算。根据公司年报及天风证券研报,以2021-2025年中熔电气的股本市场价值和负债计算其各年资本结构,并对其进行平均,得出中熔电气2021-2025年的资本结构,如表2所示。

表2 2021-2025年资本结构

由以上数据可以看出,该公司的资本结构为:负债资本占40.66%,权益资本占59.34%。本文选取2023年中国人民银行公布的5年以上贷款利率4.9%作为税前债务资本成本,根据表2资本结构和式(5)计算出加权平均资本成本=3.465 4%×59.34%+4.9%×(1-25%)×40.66%=3.55%。

③基于两阶段FCFF模型的企业价值评估。根据表1测算出的2021-2025年自由现金流量,假设2021-2025年为该公司发展的高速增长期,因此,根据式(3)即每年的自由现金流量/折现系数,计算出每年的公司现值,如表3所示。

表3 2021-2025年企业现值

经过综合测算,可以得出2021-2025年高速增长期的企业价值约为23.8亿元。基于公司目前的发展状况,假设2025年以后保持3%的永续增长率,其平稳增长期的企业现值为=1 178.178 7×(1+3%)/[(3.55%-3%)(1+3.55%)5]=185 325.509 9百万元,约1 853.3亿元。综上所述,公司整体价值为两阶段的和,即1 877亿元。

3.2.2 RI价值评估模型

根据公司财务状况和式(4),2021-2025年RI价值的评估数据如表4所示。

表4 剩余价值统计表

单位:元

由表4可以看出,公司2021-2025年的现值之和为5.66元,据公司年报可知,公司的总股本为66 277 427股,因此,公司2021-2025年的阶段总价值根据式(4)计算约7亿元。

公司2025年后的剩余价值情况可以假设为3种情况:①假设公司2025年以后的剩余价值为0,那幺公司的总价值为704.187 3百万元,约7亿元。②假设公司2025年以后的剩余价值一直保持在2.11,那幺公司的总价值为(4.96+5.66+)×66 277 427=4 107 634 471.78元,约41亿元。③假设公司2025年以后的剩余价值以0.85衰减因子下降,直到降为0,那幺公司2025年以后的现值为RI=(×W)/(1+r)5==8.191 6元,其中w为衰减因子,公司总价值为(4.96+5.66+8.191 6)×66 277 427=1 246 784 445.753 2元,约12亿元。

3.3 FCFF-RI模型的优缺点分析

通过以上对企业价值评估模型的研究,可以看出最终的结果相差较大,因此,在使用FCFF-RI模型对企业进行价值评估时,需认真分析其优缺点,以便更准确地进行估值。一方面,FCFF-RI模型具有以下优点:数据来源可靠性高;适用范围广;具有较强的解释力;FCFF和RI估值模型可进行互补。另一方面,FCFF-RI模型也存在一些缺点:模型计算复杂;模型无法充分考虑成长阶段企业的市场份额、行业地位和未来业绩的不确定性,难以进行准确估值;过于注重现金流量,如果公司自由现金流为负,FCFF估值模型的计算结果准确性不足;财务数据中无形资产的计量方式的不同会影响估值的准确性。

4 结论与展望

通过本研究可以明显看出,虽然为同一家高新技术企业,但是不同的估值方法所对应的企业绝对估值的数值具有较大的差异。FCFF模型一般以整个企业的财务状况为基础进行自由现金流量的预测,其中存在大量的预测数值,因此,其结果的精准度不高。RI模型不可避免地会存在财务数据预测的主观性、假设条件的多样性,导致一定的估值偏差。

本研究存在一些不足之处,如未考虑市场环境、政策变化等因素。另外,本研究只对陕西省的高新技术企业进行了评估,未考虑其他地区的企业。因此,未来的研究方向主要是在本文的基础上对这些方面进行完善,拓宽研究对象,提高数据预测的准确度。

【参考文献】

【1】肖恬.基于FCFF模型的万科企业价值评估[J].河北企业,2019(11):20-21.

【2】袁露,杨洪涛.基于FCFF模型下的企业价值评估——以H公司为例[J].对外经贸,2021(6):108-113.

【3】郭佳宇.基于剩余收益估值模型的估值研究——以在线旅游服务商携程为例[D].上海:上海交通大学,2018.