刘陈杰

房地产具有基本居住功能的耐用消费品特征和资产配置属性的投资品特征,对于中国经济短期波动、中期转型和长期发展,以及中国金融领域的稳定,都具有重要影响。

房地产对国民经济增长具有显着的重要性,它具有基本居住功能的耐用消费品特征和资产配置属性的投资品特征,对于中国经济短期波动、中期转型和长期发展,以及中国金融领域的稳定,都具有重要的影响。按照我们的联立方程模型,房地产投资增速对GDP增速的弹性为0.19,即1个百分点的房地产投资增长对经济增长拉动的综合效应(间接和直接拉动)大约为0.19个百分点;房地产对居民资产负债表影响甚大,占居民资产比例约为59%(2022年),直接关系居民部门的消费、投资和预期。

2024年1-4月,房地产开发投资同比下降9.8%,新建商品房销售面积下降20.2%,销售额下降28.3%,房屋新开工面积同比下降24.6%。

2024年5月17日,央行宣布下调个人住房公积金贷款利率0.25个百分点,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,调整个人住房贷款最低首付款比例,设立3000亿元保障性住房再贷款,鼓励地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房,预计将带动银行贷款5000亿元。

房地产何时企稳,未来还需要怎样的政策进一步支持,对经济和金融市场的影响将会如何?本文从基于人口结构变化预测未来5-10年的房地产需求、收储资金规模的测算、以及居民资产负债表中房地产资产的变化趋势这几方面,对房地产销售何时可能企稳做部分定量的趋势研究。

对于短期经济增长而言,为了就业稳定和社会生活的平稳,加大政策支持力度,确保不发生系统性金融风险是关键问题;对于中长期发展目标而言,在逐渐降低房地产投资属性、回归居住功能,增加保障性住房比例,降低地方财政对土地的依靠,减轻弱势群体的住房需求压力的同时,转换发展动能、促进科技行业和高端制造业的成长,是实现高质量发展的重中之重。

房地产行业还具有一定的发展空间

学术研究对城镇居民住房资产的估价方法各异,例如李扬等(2018)、杨业伟(2020)、周晓蓉等(2014)、刘向耘等(2009)将商品房平均售价作为城镇居民住房资产价格的依据,马俊等(2012)将重置成本作为城镇居民住房资产价格的依据,但并未考虑城镇居民住房属性的不同。然而,不同产权的城镇居民住房价格差异显着,因而分别进行估价是有必要的。

这里将城镇居民住房分为居民购买住房、自建住房、租赁私房及其他住房三类,对这些资产分别进行估价。

对于居民购买住房,本文借助商品房中住宅平均售价来进行估价。居民购买住房中原有公房、二手房等与商品房属性较为接近,其属于居民拥有合法产权的住房,价格也与正常商品房相近,故可使用历年商品房中住宅平均售价进行估价。通过居民持有的城镇住房面积和购买住房占比相乘,可以得到购买住房存量面积,然后将当年存量面积和上年存量面积相减,得到当年增量面积。

利用上述方法估算的各类房屋资产加总,得到城镇居民住房资产估算结果。测算发现,2022年,我国城镇居民住房资产总和为270.74万亿元。其中:居民购买住房资产为176.71万亿元,占比65.27%;城市自建住房资产为21.11万亿元,占比7.81%;镇自建住房资产为33.7万亿元,占比12.45%;租赁私房和其他住房资产为39.16万亿元,占比14.47%。

2020年,我国人均住房建筑面积为41.8平方米。其中,城市人均住房建筑面积为36.5平方米,城镇人均住房建筑面积为38.6平方米,乡村住房建筑面积为46.8平方米。2020年全国仍有12.7%的家庭人均住房面积不足20平方米,其中,城市仍有17.4%的家庭人均住房面积不足20平方米。

从国际比较看,德国1988年人均居住面积36.9平方米,2018年人均居住面积46.7平方米。美国新建住宅平均面积不断提升,加上家庭小型化趋势,人均住房面积的提升显着,2017年已达96平方米。

据此可认为,我国城镇居民住房面积总体并未饱和,还存在一定的发展空间。我国居民购房贷款存量占居民购买住房资产的比例为36.7%,低于全球发达经济体的平均水平(45%)。

我们把房地产需求分为刚需(因为人口、收入、改善居住等基本面因素引起的需求)和投机性需求(流动性、风险偏好等因素影响)两部分。我们经过测算把投机性需求占房地产需求的比例估计出来。从最新的数据看,目前房地产销售中投机性需求大约接近1%,与最高峰(2007年和2010年的40%,2017年初为30%)相比有较大差距。从逐渐降低房地产投资属性、回归居住功能的角度来看,目前房地产市场的投机性属性较低,并不存在泡沫的风险,而是存在短期超调过冷的风险。

在中国居民资产负债表中,住房资产占比大约在59%左右,这与同时期东亚经济体的数据一致,东亚经济体人均GDP为1.2万美元左右。由于房地产资产占居民资产负债表的比例较高,房价、销售的短期较大波动,容易影响经济和社会的稳定性。

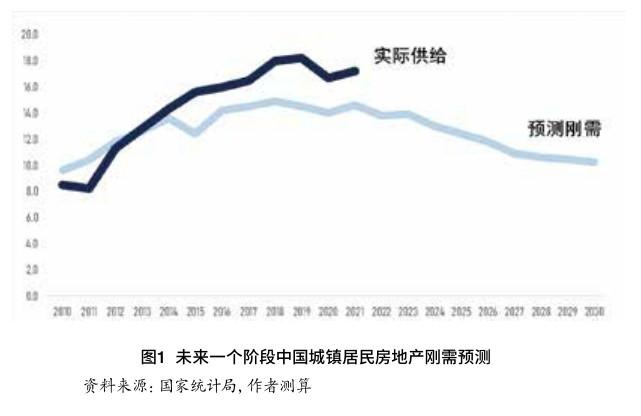

在城镇化进程中,改善居住空间的需求因素属于“刚需”。我们根据人口结构变化(购房主力人群),估算了未来一个阶段中国城镇居民的刚需趋势。按照我们的测算,2019-2021年将是2015-2030年期间中国城镇居民刚需的顶点。随着人口结构变化,购房主体年龄群体式微,城镇化进程趋势逐渐平缓,城镇居民刚需面积改善边际递减等因素,中国城镇居民房地产刚需趋势将逐渐减弱。刚需的中长期变化趋势对于中国经济的影响重大,对于中国经济结构也将产生重要影响。

房地产占居民资产负债表的比例将逐渐降低。按照全球主要经济体的发展规律,当一个国家人均GDP越过1万美元后,金融市场将逐渐对外开放,居民资产负债表的配置也开始呈现多元化。从日本、韩国、中国香港地区等东亚经济体的国际经验来看,这一阶段居民资产负债表的一大特点是,房地产资产从以往占大部分比例开始稳步下降,20年间平均下降15-20个百分点,居民资产逐渐配置到海外资产和股票、债券等金融资产。我国人均GDP已经越过1万美元,居民资产负债表的重新配置正在逐渐展开,未来中国权益市场将会承接更多居民财富的资产配置转移和需要更多的专业机构投资者,而房地产占比将逐步降低。

房地产合意收储规模的测算

政策收储在理论上可以平抑房地产周期,短期内可缓解房地产市场压力,控制经济和金融市场风险。政府通过城投收购存量住房,可以有效降低房地产目前的库存水平,缓解房地产市场的下行压力,重点是收储支持的资金规模力度和节奏。设定合理精准的收储规模,首先需要确立收储的目的(防止再泡沫化应是重要考量),这是推动房地产市场回到平稳发展的路径。

测算政策收储的理论规模主要通过两个方式:一是要促使目前新建房库存量(已建成未出售商品房)通过收储达到合理去库存周期的力度;二是按照过去6年实际供给超越潜在需求的角度测算提前预支的住房需求。由此,确立收储的政策目的主要是平抑购房周期波动。

按照目前的政策目标范围,从新建房累积库存量(已建成未出售商品房)达到合理去库存周期的力度来测算,政策收储的总规模大约为1.12万亿元。

按照2024年4月的数据,目前我国建成未销售的住宅类商品房大约为3.9亿平方米,依照过去两年月均销售的现房销售速度测算,去化周期为21个月,处于有数据以来的最高点。建成未销售类住房的去库存,需要及时给予房地产开发商流动性支持,缓解企业当前的压力,促进地方政府的土地出让情况。如果回到正常的去周期水平(过去五年的平均水平为15个月),那么需要政府收储住房大约1.5亿平方米,按照目前均价10000元平方米的七五折计算,需要投入资金总额约为1.12万亿元。若按照目前政策的总规模,3000亿元保障性住房再贷款和带动银行贷款5000亿元,大约可以完成这一类住房收储的大部分任务。

商品房库存除了已建成未出售的,还有未建成的住房库存和长期空置的二手房库存,且后面两类库存占比较大。粗略估算,要回到正常的库存水平,未建成的住房库存大约需要下降4亿平方米,长期空置的二手房库存大约要下降25%(2.1亿平方米)。因此,除了目前政策明确支持的已建成住房库存回归正常化的目标,要实现房地产市场未建成的住房库存和长期空置的二手房库存回归正常化目标,还需要政策收储大约6.1亿平方米,还需要投入资金总额约为4.58万亿元。

总之,如果只是对应已建成未出售的商品房库存回到正常水平,需要收储资金规模约1.12万亿元;如将未建成的和长期空置的二手房库存(6.1亿平方米)回归正常化目标,还需要约4.58万亿。

同时,按照我们的房地产供需缺口测算,过去六年每年超额的房地产供给大约为1.1亿-1.5亿平方米,2024-2025年即便每年的潜在住房需求为9亿平方米左右,综合以往的需求透支、库存过多因素和经济增长预期等影响,实际的住房销售可能略低于9亿平方米的潜在中枢水平。过去6年累积的过剩供给大约为6.6-9亿平方米,这部分提前透支的供给将对未来一段时间的实际需求产生压力,应纳入政策支持的观察范围。

政策支持下,房地产何时企稳

如果没有强力的政策支持,房地产市场可能还需要3年时间回到正常发展水平。房地产的理论销售面积(新的中枢水平)约年均9亿平方米,实际销售可能低于这一水平。我们分别估计了目前的房地产住宅存量、居民的收入和可用的金融杠杆水平、开发商拿地和在建面积等因素,初步的测算房地产住房去库存还将持续3年时间。而由于三、四线城市库存较大,未来3年房地产市场可能仍将处于调整和巩固的阶段。

三、四线城市是中国房地产市场短期企稳回升的关键。中国三、四线城市的房地产销售,平均占全国销售80%左右。目前阶段,影响三、四线城市居民房地产需求的因素主要为:(1)经济恢复不是一蹴而就,加上部分房地产企业信用爆雷引发居民对期房交付的担忧,民众的观望情绪浓厚,导致新房销售快速下滑;(2)2016-2018年,三、四线城市的棚改货币化等政策促进了当时的房地产需求,但也透支了部分需求。2018下半年开始调整棚改政策,货币化安置政策收紧,大幅降低了三、四线房地产市场的实际购买力和市场热度,也提前透支了未来一个阶段的住房需求;(3)目前社会对经济增长何时企稳回升预期不稳,三、四线城市居民的预防性储蓄增加,对于房地产需求较为谨慎。从体量上来看,三、四线城市是恢复房地产市场的关键,但需要一定时间的休养生息,逐渐消化以往的高库存和培养新的需求。

在强有力的政策支持下,我们预计中国房地产市场回到正常发展水平的时间可能提前。政策的支持力度可能在未来一段时间加速提升,预期实际情况可能好于我们之前的预测。按照目前的政策表述,如果只是对应已建成未出售的商品房库存回到正常水平,可以一定程度上缓解房地产企业的现金流水平,增强其债务抗风险能力,缓解公众对于房地产市场的担忧。更进一步,如果要实现房地产市场未建成的住房库存和长期空置的二手房库存回归正常化目标,房地产市场的主要风险将暂时得到一定控制。政策重视是很多问题解决的关键。

中长期看,房地产市场的稳定和发展在于更多创造增加值的实体经济部门的发展和壮大。对于中长期发展目标而言,逐渐降低房地产投资属性,回归居住功能,增加保障性住房比例,降低地方财政对于土地的依靠,减轻弱势群体的住房需求压力的同时,在新旧动能转换之间,促进科技行业、高端制造业等成为高质量发展的重中之重。具体而言,结构性政策来看,房地产总量趋势增长逐渐降低,但结构性变化也很显着。房地产发展潜力依旧,可以按照实际情况调整房地产政策,顺应时代的发展。在部分地方政府债务压力沉重的区域,充分发挥中国特有的财政体制和金融体制的优势,有助于房地产行业的中长期发展。

整体而言,房地产行业在政策的有力支持下,有望提前企稳。房地产行业的变化并不是以往周期性的变化,更多地表现为行业趋势的变化。在此过程中出现的金融风险、经济增长风险,应该提前做好预判,积极做好预案。相信中国经济一定可以行稳致远。

(编辑 季节)