●魏玲丽 王能军

一、我国小额贷款公司发展现状

我国小额贷款公司是为支持“三农”发展和小微企业资金需求而成立的。2005年央行批准山西等五省(区)开展小额贷款公司试点。试点省(区)小额贷款公司经过三年多的实践,探索出了一些有益的运作模式和经验,为在全国推开试点工作创造了条件。2008年央行和银监会发布《关于小额贷款公司试点的指导意见》,拉开了小额贷款公司在全国试点工作的序幕。从总体上看,我国小额贷款公司从局部试点到全面推开的十多年里,得到了较快的发展,其发展情况如表1 所示。

表1 全国小额贷款公司发展情况表

根据表1 资料,2005年在试点的五省(区)成立2 家小额贷款公司,到2010年小额贷款公司达到2614 家,年均增加522家,年均增长20.8%。2015年小额贷款公司8910 家,比2010年增加6296 家,年均增加1259 家,年均增长48.2%;2010—2015年期间,小额贷款公司的贷款规模增长较快,年均增加贷款余额1497.4 亿元,年均增长75.8%。但从2016年开始到现在,小额贷款公司进入洗牌期,这个时期贷款规模保持较平稳,但小额贷款公司数量则呈现出逐年减少的趋势。2016年小额贷款公司比2015年减少237 家,2018年比2016年减少540 家,到2019年9月末小额贷款公司数量比2018年减少453 家。从2016年到2019年9月,小额贷款公司数量逐年减少的主要原因:一是经营不善而关闭或破产,二是被兼并重组,三是违规经营被取缔。在这个时期,部分小额贷款公司出现盈利能力下降和不良贷款率上升。据北京商报记者统计,2019年上半年,在新三板挂牌的33 家小额贷款公司中,有19 家公司净利润减少或亏损,22 家公司不良贷款率上升。反映出部分小额贷款公司竞争力特别是财务竞争力正在下降或已经丧失。

二、小额贷款公司财务竞争力的内涵和特征

小额贷款公司财务竞争力是指小额贷款公司在动态管理过程中,通过各种财务要素的有效整合,使之保持长期财务竞争优势的能力。它包括财务战略、财务资源、财务能力、财务执行力和财务创新能力五个要素,这五个要素的相互有效整合,共同作用,使小额贷款公司保持着长期的财务竞争优势。财务竞争力的主要特征表现如下:

1. 小额贷款公司财务竞争力是一种财务战略性的竞争力。小额贷款公司财务战略是根据公司内外部环境和发展战略,对财务活动的发展方向、目标、模式和路径作出的科学概括和描述。财务战略决定着财务资源配置的取向、模式、效率和效果,因此,小额贷款公司只有制定和实施符合公司治理结构、经营模式、差异化竞争的财务战略,才能起到提升财务竞争力作用。

2.小额贷款公司财务竞争力是一种可持续财务优势的竞争力。小额贷款公司财务竞争力是在长期的动态财务管理过程中不断创新、不断完善、不断积累而形成的,具有可持续性的财务竞争优势。因此,重视差异化财务战略、科学配置财务资源、不断进行财务创新、加强财务文化建设、增强财务执行力,是形成小额贷款公司财务竞争力的重要举措。

3.小额贷款公司财务竞争力是一种以创造价值为目标的竞争力。获得利润是小额贷款公司经营活动的重要目标,而财务竞争力能够提升小额贷款公司资金营运效率、降低经营成本、增强盈利能力,最终实现为公司持续创造价值。如果财务资源得不到有效整合,也就不可能将财务资源转变财务优势,更不可能为公司创造价值,小额贷款公司也就不具备财务竞争力。

三、小额贷款公司财务竞争力评价指标体系构建

(一)构建小额贷款公司财务竞争力评价指标体系的原则

小额贷款公司财务竞争力需要借助于一系列相互联系指标和运用一定方法来进行评价。在评价指标体系构建方面,应使指标之间形成相互关系的有机整体,并通过指标分析能够揭示影响财务竞争力的因素及其影响程度。为此,在设计指标体系时要遵循一定原则。(1)全面性原则。指标体系对于评价小额贷款公司财务竞争力和为政府部门提供可靠财务信息支持方面有着重要作用。小额贷款公司在制定和实施提升财务竞争力策略时,应从各个方面对小额贷款公司的发展和财务行为进行有效控制和管理,因此,在设计指标体系时,应从各个方面设置不同的评价指标,使设计的评价指标体系能够全面地反映小额贷款公司财务竞争力。(2)系统性原则。小额贷款公司财务竞争力是一个系统,这就要求设计的各个评价指标之间必须是完整的、相互有机联系的指标体系,以反映财务竞争力的本质特征。(3)目的性原则。设计评价指标体系时,要紧紧围绕财务竞争力的目标,使设计的指标能够反映小额贷款公司创造价值能力的强弱,揭示影响价值创造的因素及成因,提出提升创造价值能力的措施。(4)可比性原则。小额贷款公司财务竞争力的强弱是通过评价指标的纵向和横向比较而作出的判断。因此,各个指标无论是在纵向上,还是在横向上都要能够可比,只有这样,才能对小额贷款公司财务竞争力作出客观正确的判断。(5)针对性原则。小额贷款公司与商业银行同属于金融部门,他们之间有共性的一面,但也存在着许多不同之处。小额贷款公司在准入条件、公司治理、业务经营模式、资金来源、资金用途、收入构成、成本内容等方面都有自身的特点。因此,不能照搬商业银行的财务竞争力评价指标体系,而应根据小额贷款公司管理模式、经营业务的特点和内容来设计评价指标体系。⑥可操作性原则。小额贷款公司财务竞争力评价指标计算所需数据能够从现有的财务信息中通过收集、整理和分析而获取。

(二)小额贷款公司财务竞争力评价指标体系

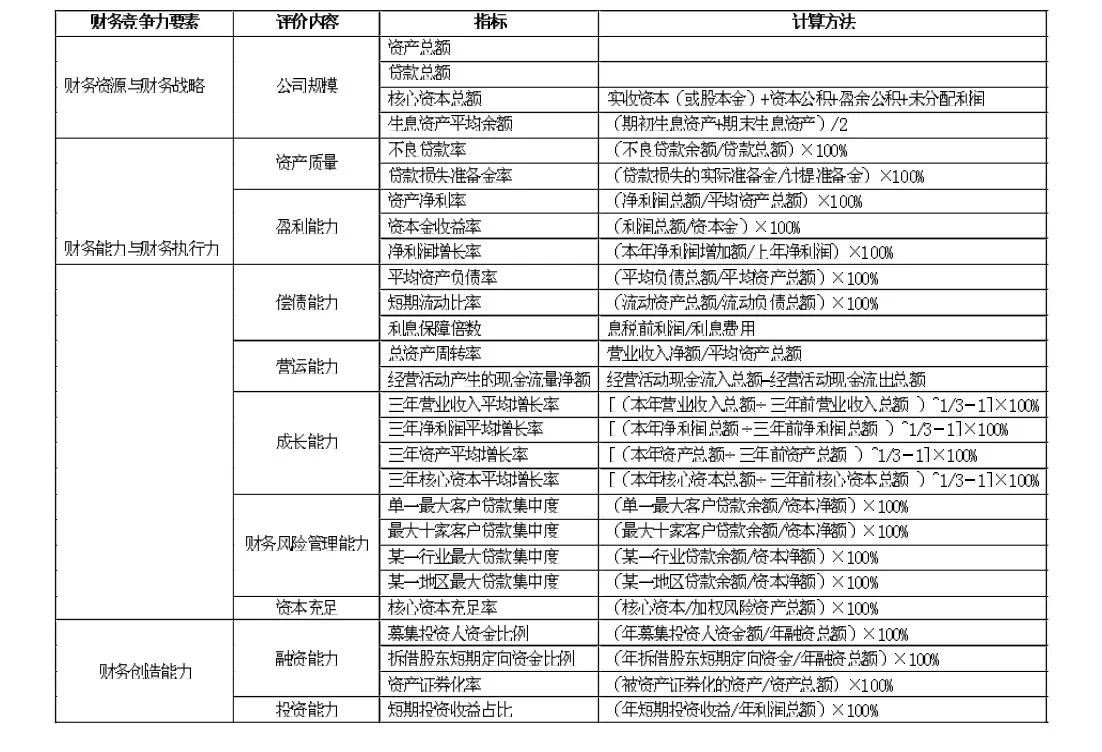

根据以上分析,我们从财务资源与财务战略、财务能力与财务执行力、财务创新能力三个层面设计财务竞争力评价指标体系。指标体系如表2 所示。

表2 小额贷款公司财务竞争力评价指标体系

1. 财务资源与财务战略。小额贷款公司在制定财务战略时必须对公司拥有的财务资源进行全面深入的分析,在此基础上制定的财务战略才具有全局性、长远性的引领作用。与此同时,财务战略是以财务资源作为重要的管理对象,财务资源之所以能成为小额贷款公司独特的、不易被模仿的专有资产,正是由于有效的实施了财务战略的结果。基于此原因,我们将财务资源和财务战略两个要素作为一个层面设计评价指标体系。该层面以公司规模作为评价内容,这是因为小额贷款公司规模不仅可以反映拥有财务资源数量、进行经营活动和获取利润的能力,而且还是制定和实施财务战略的基础和保障。我们很难想像,一个没有一定规模的小额贷款公司会形成持续的财务竞争力。小额贷款公司规模可以通过设置资产总额、贷款总额、核心资本总额、生息资产平均余额等指标来进行衡量。

2. 财务能力与财务执行力。财务能力是反映小额贷款公司的综合财务实力和活力的价值体现,拥有实力和活力的财务能力能够为小额贷款公司持续创造价值,而这种持续创造价值的能力正是财务能力的核心所在。保持持续竞争优势的财务能力需要强有力的财务执行力,没有财务执行力的保障,小额贷款公司就不可能持续提升财务能力和创造公司价值,公司的财务竞争力也会丧失。可见,财务执行力对财务能力的作用不言而喻。因此,可以将财务能力和财务执行力两个要素作为一个层面进行评价指标体系设计。该层面评价指标设计更多的考虑是与公司价值相关,以反映财务能力创造价值的本质特征,具体从以下几个方面设计评价内容和指标。(1)资产质量。资产质量是指小额贷款公司抵御风险损失能力的强弱。资产的质量越高,风险损失就越小,说明财务竞争力也就越强。评价资产质量的指标有不良贷款率和贷款损失准备率。(2)盈利能力。盈利能力是指小额贷款公司获取利润的能力。小额贷款公司经营能力、管理能力、创新能力的强弱最终会通过盈利能力体现出来。评价盈利能力的指标有资产净利率、资本金收益率和净利润增长率。(3)偿债能力。偿债能力是指小额贷款公司偿还债务资金的能力。偿债能力越强,说明小额贷款公司财务能力越强,偿债风险越低,不会受偿债困扰而影响持续经营,反之亦然。评价偿债能力的指标有平均资产负债率、短期流动比率和利息保障倍数。(4)营运能力。营运能力是指小额贷款公司利用和管理资产获取利润的能力。营运能力越强,资产周转越快,产生的现金流量越多,获取的利润必然越多。评价营运能力的指标有总资产周转率和经营活动产生的现金流量净额。(5)成长能力。成长能力是通过对小额贷款公司发展速度和趋势的分析,以揭示小额贷款公司是否具有可持续发展的能力。凡具有可持续发展能力的小额贷款公司,表明小额贷款公司拥有可持续的财务竞争力。评价成长能力的指标有三年营业收入平均增长率、三年净利润平均增长率、三年资产平均增长率、三年核心资本平均增长率。(6)财务风险管理能力。财务风险管理能力是指小额贷款公司对财务管理活动中可能面临的财务风险进行有效防范和控制的能力。财务风险管理能力的强弱直接关系到小额贷款公司的生存和发展。如果小额贷款公司缺少财务风险防范和控制,必然会导致小额贷款公司蒙受巨大的损失,甚至危及小额贷款公司的生存。小额贷款公司财务风险管理主要包括偿债风险和贷款集中度风险两个方面。偿债风险已经在偿债能力评价中作了表述,这里仅就贷款集中度风险管理问题进行说明。一般来说,贷款越分散,风险就越低,反之,贷款集中度越高,风险也就越大。因此,我们将单一最大客户贷款集中度、最大十家客户贷款集中度、某一行业最大贷款集中度和某一地区最大贷款集中度作为评价贷款集中度风险管理评价指标。(7)资本充足。小额贷款公司资本越充足,承受资产损失程度就越高,提升财务竞争力的能力也就越强。我们选取核心资本充足率作为评价资本充足与否的指标。

3.财务创新能力。创新是小额贷款公司可持续发展和不断创造价值的前提。就财务创新来说,小额贷款公司财务创新是不断提升财务竞争力的引擎动力,是持续创造公司价值的源泉。因此,我们将财务创新能力作为构建财务竞争力评价指标体系一个层面。在小额贷款公司试点初期,由于国家政策规定的原因,在融资方式和融资额度方面受到一定的限制,贷款规模和资金流动性也因此受到影响。近几年来,国家或一些地方政府正在逐渐放宽小额贷款公司的融资渠道和资金投向,如符合条件小额贷款公司可挂牌上市、可以跨区域经营、进行短期投资等。小额贷款公司应根据公司实际情况和新政策不断出台的机遇,积极进行财务创新,为公司持续创造价值。从目前国家或地方政府政策允许角度出发,该层面评价内容包括融资能力和投资能力两个方面,并根据政策许可设计评价指标。在融资能力方面通过设置募集投资人资金比例、拆借股东短期定向资金比例和资产证券化率三个指标进行衡量。在投资能力方面,通过设置短期投资收益占比进行衡量。

需要指出的是,随着国家和地方政府对小额贷款公司政策的变化,财务创新能力评价内容和指标也会发生相应的变化。