湛伟东

一、前言

中原崛起,河南振兴。近些年来,河南人民的生活水平有了显着的提升,随着经济的日益繁荣,人们早已不再仅仅满足于“吃得饱穿得暖”这样的基本生活需求,反而更加注重生活质量,更加关注自己的身体健康;其次,外部条件的复杂性导致各式各样疾病的出现,为了应对日后健康的不确定性,人们的忧患意识越来越强,更多的人愿意购买人身保险作为健康的保障。河南作为我国的人口大省,当地居民对于人身保险的需求变化能够体现我国保险需求的发展。因此,对河南省人身保险收入的影响因素展开实证研究具有重要意义的。

现有研究多是从宏观角度来看人身保险的发展,如雎岚等人(2021)探究了经济政策不确定性与保险需求之间的关系。也有学者针对不同区域或不同细分险种进行了分析,如李生昭(2010)探究了东中西部人身保险的差异、张冲(2013)研究了中国人口结构对意外险、健康险等细分人身险种市场的影响等。更有学者聚焦于特定国家的特定险种进行研究,如林熙和林义(2008)、李琼等(2010)等。

本文以河南省为入手点,选取了2003-2019 年的相关数据,运用计量经济学模型对河南省人身保险收入的影响因素展开实证研究,并对最终得到的计量经济学模型进行评价与分析,给出相应的建议。

二、相关统计指标的选取和样本数据的采集

(一)统计指标的选取

结合实际来看,本地区经济发展状况、当地居民买保险的偏好、保险公司的销售策略、当地相关政策等都会影响河南省人身保险收入。考虑到数据的可获性,本文起初试图从河南省人均可支配收入、居民消费价格指数等因素对人身保险收入的影响展开实证分析。

1.被解释变量。在本文的分析中,选取河南省人身保险收入作为模型的被解释变量,河南省人身保险收入是河南省居民购买人寿保险、人身意外伤害险、健康保险费用的总和。用Y 表示,单位为亿元。

2.解释变量。选取以下变量作为模型的解释变量:河南省居民人均可支配收入(元),用x1 表示。居民消费价格指数(以上一年价格为100),用x2 表示。居民医保人均财政补助(元),用x3 表示。居民人均医疗保健支出(元),用x4 表示。平均家庭户规模(人/户),用x5 表示。死亡率(‰),用x6 表示。

(二)数据收集

初步建立回归模型如下:

Y=β0+β1x1+β2x2+β3x3+β4x4+β5x5+β6x6

三、回归参数估计

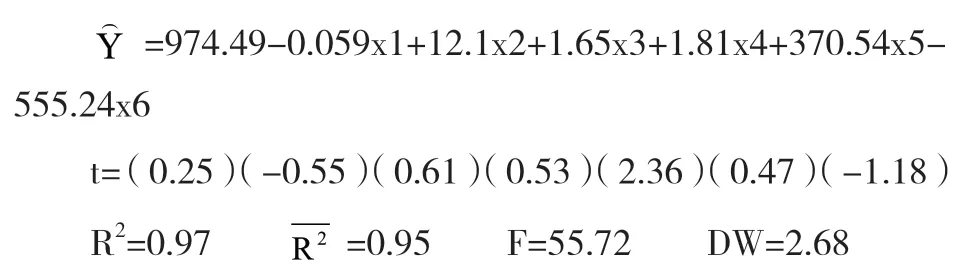

利用eviews 做回归分析,并用OLS 进行参数估计,可得如下回归结果。

从回归结果可以看出,该模型R2=0.970955,调整后的R2=0.953528。可决系数和修正后的可决系数都比较高,F 检验值55.71557,较显着。x1、x2、x3、x5、x6 对应的prob.值均大于0.05,说明这几个变量的t 检验不显着,从经济意义来看,x1 表示的居民人均可支配收入跟人身保险收入应该成正相关,而回归结果的符号却跟预期结果相反,显然是不合理的,x3 表示的人均医疗财政补助跟人身保险收入应该成负相关,而回归结果的符号跟预期结果也是相反的,显然这也是不合理的,x5、x6 也有这样不合理的情况,说明解释变量之间可能存在严重的多重共线性影响了回归结果。

四、经济意义及统计检验

(一)经济意义检验

从回归结果来看,在其它变量不变的情况下,“居民消费价格指数”与“居民人均医疗保健支出”前的系数分别为12.1 和1.81,满足经济意义检验,而其它解释变量均未通过检验。

(二)统计检验

多元线性回归模型的参数估计出来之后,还需进一步对样本回归函数进行统计检验,以判定估计的可靠程度。

1.拟合优度检验。从回归结果可以看出,该模型R2=0.970955,修正后的=0.953528。可决系数和修正后的可决系数都比较高,说明本模型对样本拟合较好。

2.F 检验。针对于H0:β1=β2=β3=β4=β5=β6=0 给定显着性水平α=0.05,查表得到临界值F0.05(6,10)=3.22,上图回归结果F=55.71557,由于F=55.71557>F0.05(6,10)=3.22,因此拒绝原假设,说明模型的线性关系在5%的显着性水平下显着成立。

3.t 检验。分别针对于H0:βj=0(j=1,2,3,4,5,6),给定显着性水平α =0.05,查表得到临界值t0.05(10)=1.812,从回归结果来看,只有β4的t 统计量的绝对值大于t0.05(10)=1.812,可以拒绝原假设,说明x4 在5%的显着性水平下通过了显着性检验。该检验结果意味着,当其它条件不变时,解释变量“居民人均医疗保健支出”对被解释变量“河南省人身保险收入”有显着性影响。

其余变量的t 统计量均小于t0.05(10)=1.812,不能拒绝原假设,未能通过t 检验。

(三)计量经济学检验

从经济意义检验来看,x1、x3、x5、x6 前面系数的符号不符合经济意义,可能存在严重的多重共线性。

1.多重共线性检验。通过Eviews 可以得到各变量间的相关系数,其中x1、x3、x4、x6 之间的相关系数比较高,说明存在严重的多重共线性。

对Y 与x1、x2、x3、x4、x5、x6 间分别进行回归,从回归结果可以看出x4 对应的R2值最大,说明x4 与Y的关系最显着。X2、x5 的R2值极小,说明与Y 的关系不显着,故将x2、x5 剔除。以x4 为基础,依次加入其它变量做回归,回归结果见表2。

表2 逐步回归统计结果

综合分析之后,最终回归方程如下:

2.异方差检验。根据Eviews 对回归结果进行怀特检验,由结果可知,Obs*R-squared 对应的prob.Chi-square(2)=0.0543>0.05,说明当显着性水平为0.05 时不存在异方差。

3.序列相关性检验。根据Eviews 回归结果来看,D.W.=1.784812,dL=1.02,dU=1.54,dU<D.W.<4-dU,因此不存在序列相关性。

五、综合分析与建议

(一)综合分析

从最终模型可以看出,河南省人身保险收入跟当地居民人均医疗财政补助呈负相关性,居民人均医疗财政补助越多,说明我国的社会医疗保障力度越大,居民对于购买人身保险的需求就会相应地减少,从回归结果来看,居民人均医疗财政补助每增加1 元,人身保险收入就会相应地减少1.819031 亿元;河南省人身保险收入与居民人均医疗保健支出呈正相关性,居民人均医疗保健支出越多,说明人们对于医疗保险的重视程度越高,对于身体是否健康越在意,人们会更愿意花钱购买人身保险以保障自己的健康,从回归结果来看,居民人均医疗保健支出每增加1 元,人身保险收入就会增加2.061352亿元。分析可知,最终确定的模型满足经济意义的检验。R2=0.963313,修正后的R2=0.958072,由此可见,该模型的拟合程度较高。对于F 检验,回归结果F=183.8044,由于F=183.8044>F0.05(2,14)=3.74,因此拒绝原假设,说明模型的线性关系在5%的显着性水平下显着成立。对于t 检验,给定显着性水平α=0.05,查表得到临界值t0.05(14)=1.761,β3、β4 的t 统计量的绝对值都大于t0.05(14)=1.761,可以拒绝原假设,说明x3、x4 在5%的显着性水平下通过了t 检验,该检验结果意味着,当其它条件不变时,解释变量“居民人均财政补助”和“居民人均医疗保健支出”对被解释变量“河南省人身保险收入”均有显着性影响。

最终确定的多元线性模型不存在多重共线性、异方差和序列相关性。

(二)建议

本文通过实证分析发现,河南省人身保险收入受居民人均财政补助和居民人均医疗保健支出的影响显着。据此结论,现给出以下建议:

第一,从社会保险和商业保险的替代效应来看,我国政府社会医疗保障部门还需要继续深化改进,协调社会保障和商业保险保障的发展,充分发挥各自的功能,明确定位,以满足人们多层次的保险保障需求,最终实现互补发展。从本文的多元线性模型的回归结果来看,居民人均财政补助越多,河南省的人身保险收入越少,理论上要想提高人身保险的收入,必须减少居民人均财政补助。然而倘若降低居民人均财政补助会导致社会的不公,引发居民的不满,影响社会的良性发展。

第二,对居民个人而言,应该养成健康的生活方式,在确保自身健康的前提下也应该保持一定的忧患意识,合理购买保险。现在我国的医疗水平比较高,但相应的诊费也贵了很多,人们患大病的比率也越来越高。为了避免预期因为疾病而导致家庭的透支,应该合理地购买一些适合自己的人身保险,减少日后因病致穷的风险。

第三,对商业保险公司而言,应该增强人身保险产品的适应性和创新性,同时提高企业自身的服务意识和质量。现阶段居民的生活水平较高,人均医疗保健支出的比例也比较高,说明目前人们对健康保健是比较重视的,社会人身保险的需求相对旺盛。在商业保险公司越发盛行的状况下,人们对于保险公司的要求越来越高,所以商业保险公司必须提高自身服务质量,站在保险购买者的角度设计出更加适合当地居民的人身保险产品,满足人们对于人身保险的需求。

引用

[1] 胡亦然.河南省人身保险需求影响因素实证分析[D].河南大学,2014.

[2] 黄洪.推动人身保险业高质量发展[J].中国金融,2020(21):25-27.

[3] 雎岚,锁凌燕,汪颖.中国农村小额人身保险需求影响因素分析——基于安徽省黄山市的实证研究[J].保险研究,2015(04):51-62.

[4] 雎岚,薛常永,赵田甜,丛雅芳.宏观经济政策预期与保险需求[J].消费经济,2021,37(01):27-38.

[5] 李生昭,柳明欣.中国人身保险需求因素研究——基于区域化视角[J].中央财经大学学报,2010(05):32-37.

[6] 梁霄.中国人身保险市场结构研究[D].西南财经大学,2014.

[7] 王向楠.社会医疗保险、市场结构与我国商业健康保险发展[J].保险研究,2011(07):35-41.

[8] 谢维维.我国人身保险市场需求分析[J].中国商论,2020(02):42-43.

[9] 张冲.中国人口结构对人身保险市场发展的影响研究[J].保险研究,2013,(4):63-70.

[10] Browne,M.J.,and Kim,K.An International Analysis of Life Insurance Demand[J].Journal of Risk and Insurance,1993,60(4):616-634.

[11] Handley,K.,and Limao,N.Policy Uncertainty,Trade and Welfare: Theory and Evidence for China and the U.S.[J].15 American Economic Review,2017,107(9):2731-2783.

[12] Li,D.,Moshirian,F.,and Nguyen,P.,et al.The Demand for Life Insurance in OECD Countries[J].Journal of Risk Insurance,2010,74(3):637-652.