中国进出口银行 严明

全球铜矿业及中国企业海外投资浅析

中国进出口银行 严明

本文对全球铜资源格局进行了描述,对铜价走势进行了分析,认为铜资源暂时不存在短缺问题,在中国需求不足的情况下,铜价未来一段时间内总体将处于低位调整状态。由于市场行情还未到最低谷,目前中国企业对境外矿业项目收购不宜操之过急,应灵活地采取多种方式参与境外资源的开发活动;银行金融机构对此类收购也应审慎,支持经济效益好的项目。

铜价 趋势 海外投资

铜作为重要的经济战略物资,处于产业链上游,一向被认为是全球经济的晴雨表,在所有大宗商品中其金融属性仅次于贵金属,铜价的波动与世界各主要经济大国的经济走势和经济政策紧密联系。中国作为全球最大的铜需求国,对外依存度很高,铜业走势与中国经济运行状况息息相关。本文试图以铜为例,对相关市场情况进行相应分析,并对我国矿业企业“走出去”给出相应建议。

1 铜矿资源总体格局

铜是人类最早发现和广泛利用的金属之一,广泛应用于电气、电子、建筑、交通、国防等领域,随着经济发展的需求,人类对铜的利用持续增加,铜产量的年平均增速为4%。1960年全球精铜消费量仅473万吨,而到2015年全球铜消费量已经达到2165万吨。

1.1储量总体情况

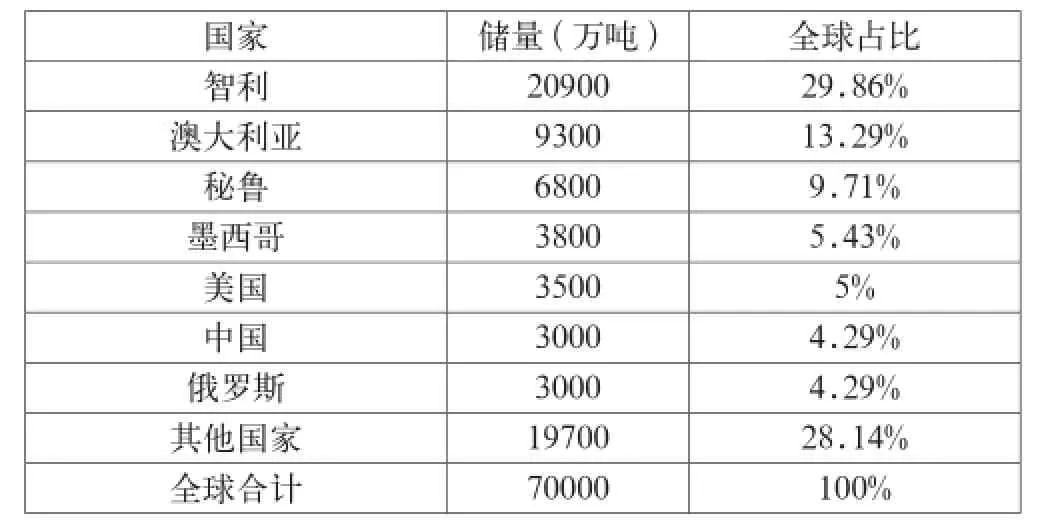

铜属于比较丰富的金属资源。根据美国地质调查局统计数据,截至2014年底全球铜储量为7亿吨,基础储量超过10亿吨。全球铜矿资源分布的特点是不均衡,相对较为集中,其中智利是全球铜资源最丰富的国家,2014年底探明储量达2.09亿吨,占全球储量30%;秘鲁探明储量6800万吨,占全球储量10%。中国作为用铜大国,铜资源相对短缺,探明储量只有3000万吨,占全球储量4%左右(见表1)。

表1 全球铜资源储量情况

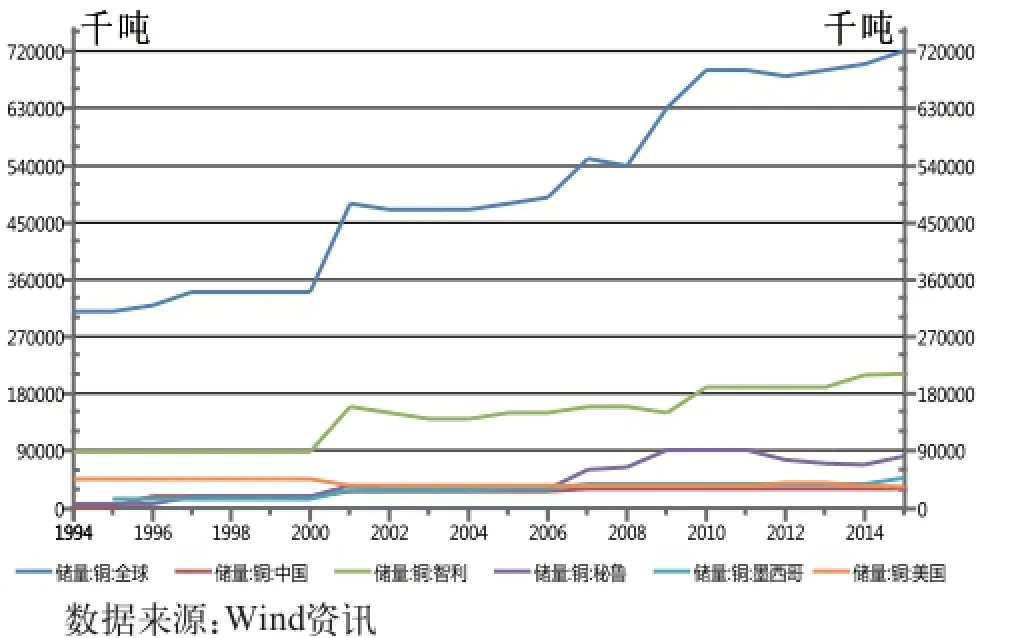

近年来通过不断勘探,一些世界重要铜矿资源有持续增长的趋势,如世界最大的铜矿山——智利的埃斯康迪达铜矿经过加密钻探,资源储量大幅增长,其储量为4570万吨,增长25%,资源量为8000万吨,增长17%;阿凡科资源公司(Avanco Resources)在巴西中部的卡拉加斯铜矿项目资源量增长了24%;刚果(金)Tenke铜矿等也显示有巨大的增长潜力。全球铜资源从2014年的7亿吨增长到7.2亿吨,是1994年全球探明储量的2.3倍。其中,秘鲁从2014年的6800万吨增长到8200万吨,墨西哥从3800万吨增长到4600万吨。全球现有探明铜资源储量至少可供持续开采38年(见表2、图1)。此外,经过多年的铜资源开采和利用,工业化国家中的废铜供应日益增加,全球每年铜产量中超过30%来自废铜供应,因此总体上看,全球铜资源供应在一段时间内不存在短缺问题。

表2 2014年各铜主产国储量及增量情况

图1 1994年~2015年全球铜储量增长情况

1.2供需情况

1.2.1全球产量情况

智利是全球铜精矿的最大产出国,2013年产矿含铜577.4万吨,占全球31.8%;中国产量第二为157.77万吨,占8.69%;前六大产国合计占全球产量65.1%,集中度较高。2014、2015年全球铜矿产量分别为1849万吨和1914万吨,分别较上年增长1.37%和3.52%。中国是全球铜精矿第一大进口国,占比超过45%,中国、日本两国合计超过65%。

全球精炼铜产量近年增速维持在4%左右,2014年全球产铜2160万吨,2015年产量为2200万吨,增长1.9%,新增产量主要集中在中国,从668万吨增长到741万吨,增加了73万吨,增长约11%,其他地区产量基本为下滑。

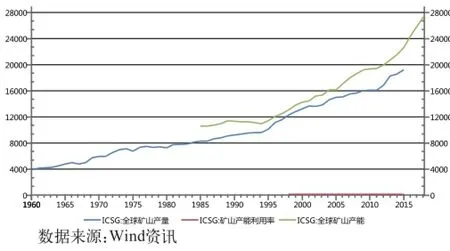

根据国际铜业研究组织(ICSG)的研究,基于全球各大矿企的现有设备和已公布的项目开发计划,全球铜矿年产能预计将按年增长约4%,2005年全球矿山产能为1612万吨,预计到2019年时将达2650万吨,较2015年的2259万吨增加17%,而全球矿山产量从2005年的1492万吨增长到2015年的1914万吨,矿山产能利用率从2005年的92.55%逐年下降至2015年的84.7%,全球铜矿山始终未能饱和生产(见图2)。

图2 全球铜矿山产能利用情况

1.2.2全球需求情况

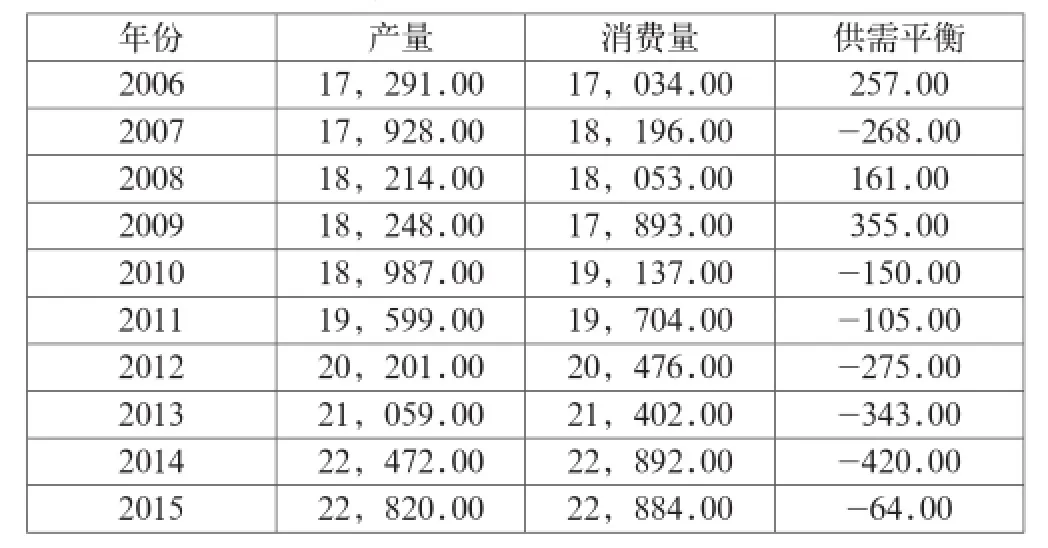

全球对铜的消费总体呈逐步上升趋势。近十年来,除2009年因美国金融危机导致总体需求下滑外,各年铜消费基本在逐年递增,2015年较2006年的全球铜消费量增长了428万吨,约增长25%。其中中国铜消费量从2006年的380万吨增长到2015年的915万吨,增长了492万吨,增长了1.4倍,占全球铜消费量从2006年的近22%增长到2015年的约43%(见表3)。但是,如果除去中国增长因素,2006年至2015年全球其他大部分国家铜消费实际在下降(工业化国家的铜消费在向中国转移),因此,中国是近年来全球铜消费增长的最主要拉动力量,占全球新增消费比重超过80%。

表3 全球铜供需平衡表 单位:万吨

按照上述供需发展趋势,考虑到全球最大的铜进口国中国及日本近期的经济发展状况,全球铜供需将呈微弱的供大于求局面。

1.2.3中国供需情况

2015年在中国经济下行压力加大的形势下,中国有色金属行业基本实现平稳增长。其中精炼铜产量796万吨,同比增长4.8%;铜精矿167万吨,同比增长为-6.3%;铜材1914万吨,同比增长9.6%。

过去十年中,2015年中国铜净进口量较2006年增长了4.94倍,但各年波动幅度较大,期间除2006年、2009两年增长率约达1.3倍外,其他各年增长情况不一,其中有4年增长率为负数,2015年较上年仅增长4.27%,增长总体趋缓。铜的消费量增速也从20.05%逐步降至2015年的4.93%。

表4 中国铜供需平衡情况 单位:万吨

由表4可知,中国2006年以来铜的消费量呈增长态势,但是,增长比率基本呈逐年递减趋势,2015年增长率已不足5%,产量与消费缺口从2010年起在逐年下降,中国需求拉动的效应大为下降,考虑到中国经济可能在较长时间内将处于“L”型下降和底部状态,中国对铜资源的需求动力将不可能像以往那样强劲。

2 铜价走势分析

影响铜价的主要因素来自三方面:一是来自铜矿开采及冶炼成本;二是来自市场供需情况;三是由于铜越来越重要的金融属性,金融投机也越来越影响铜价走势。

2.1铜矿开采成本不断抬升,但在市场压力下近年有下降态势

铜矿开采成本和冶炼成本是铜价构成基础,其中,由于铜冶炼是收取加工费形式,因此,铜矿开采成本成为影响铜价最重要的基础。

铜矿成本主要由矿山品位和开采条件组成。过去20年来,全球铜矿品位逐年下降,从平均约1.45%下降至不足1.12%,下降幅度达23%,同时,开采难度在不断增加,开采成本较低的大型露天矿越来越少,地下开采深度不断延伸,由此带来的开采成本不断提高。

根据ICSG调研,2013年全球铜矿山的现金成本在309~11397美元/吨,平均成本为3562美元/吨,产铜头号大国智利22个铜矿在产,现金成本在2557~7098美元/吨,平均为3377美元/吨,其中成本高于5000美元/吨的约占总产量10.5%。

根据WoodMackenzie对全球近260个铜矿山的统计,目前全球铜矿山的现金成本C1(含副产品抵扣)90%分位线约为5800美元/吨。如果不考虑副产品抵扣,90%分位线为6365美元/吨。而如果进一步考虑给冶炼厂的TC/RC成本,并扣减掉副产品收益,铜矿炼成精铜的成本是6320美元。这意味着如果铜价低于6320美元/吨,将有10%矿山陷入现金亏损。由于2015年以来铜价的持续大幅下跌,现在相当一部分铜矿企业处于亏损状态。

锄禾火锅主料有牛肉片、鸡片、虾片、鱼片、猪排肉、猪腰片以及明虾等,配料有粉丝、鱼丸、菠菜、白菜、洋菜和色拉油等,吃法比较像中国的炒菜:食用时是先点燃平底锅,等油烧热时将菠菜和洋葱等放入锅中拌炒至八成熟,再放入白菜梗同炒,加白糖和酱油,待全部炒熟后再把自已喜爱的各式主料加放到锅中煎熟,一边食用一边煎煮,吃到一半时,再加入一些鲜汤煮熟,加佐料后再在鲜汤内涮以主料食用之。

另外,受近些年大宗商品价格大幅上涨及现有铜矿品位下降、开采难度加大等影响,劳动力、电力能源和水资源成本持续上升,全球铜矿的现金成本总体呈现出明显的上升趋势,开采成本的上升对铜价有一定的支撑作用。

但是,由于大宗商品近期的大幅下跌给各大矿业公司带来的巨大压力,各公司也在纷纷降本减债,市场强制出清的力量正在逐渐发挥,铜开采成本开始出现下降,如第一量子公司2015财年铜C1现金成本为1.21美元/磅,较2014财年的1.41美元/磅下降14%;而自由港公司2015财年铜C1成本为1.53美元/磅,其2016财年的目标指引仅为1.10美元/磅,大幅下降28%。

2.2中国需求因素在减弱

由全球铜消费增长情况表可看出,近些年全球的铜消费增长主要靠中国需求拉动,在中国经济进入“L”型发展阶段后,中国需求大为减弱,中国经济需经历一场去产能的市场强制出清的阵痛,对大宗商品的需求一段时间内不可能恢复到以往情况;而印度、巴西、越南等新兴经济体目前尚未有替代中国需求的可能,因此,总体上全球对铜等大宗商品的需求在弱化。

2.3金融炒作因素在消退

客观上看,2002年以来铜等大宗商品价格的大幅上涨,固然与中国需求增长有直接关系,但价格如此迅速而大幅偏离需求基本面的上涨,金融炒作因素在其中起了巨大的推波助澜作用。在2002年~2010年铜价上涨期间,国际铜价从约1500美元/吨上涨至超过9000美元/吨,涨幅超过6倍,而期间中国铜消费从约250万吨上升至680万吨,上涨约2.7倍,全球铜消费总量则从1520万吨增长到1849万吨,涨幅仅为不到22%,因此,铜价格的暴涨主要推手还是来自于投机资本极力炒作中国需求因素,大量屯积期货铜头寸的结果。而国内也存在因前几年银根收紧,不少企业用铜作融资工具,编造虚假贸易需求,造成铜需求虚高假象,抬升了铜价,根据彭博社估计,融资铜可能使中国铜需求虚增了54%以上。在国内银行及监管部门因青岛港事件对铜融资提高警惕后,加上国内银根的放松,铜融资行为出现较大幅度下降,这也由此导致铜价的下跌。

2.4全球铜价总体走势判断

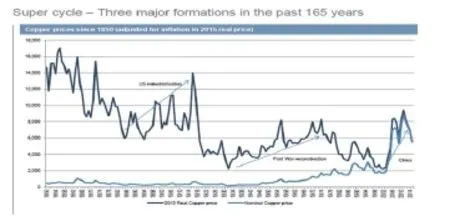

从过去165年铜价走势图看,全球铜的实际价格总体呈下降趋势。期间大体经过四个大波段,即1850年~1896年、1896年~1934年、1934年~2002年、2002年至今,每个波段中铜价的上升和下降都异常陡峭,阶段性高点价格逐步从19世纪50年代17000美元/吨下降到约8100美元,阶段性低点在美国大萧条年代及2002年的约2200美元,目前正处于第四个波段的下降通道,从2002年的2200美元上涨至2012年的约9700美元高点,至2015年下跌至约7000美元(见图3)。

图3 1850年~2014年全球铜价走势 资料来源:JP Morgan

总体上判断,考虑到近些年全球对铜的增量需求主要靠中国拉动,中国经济目前尚处于“L”型走势中的较低谷阶段,其他国家尚未能有替代中国需求的迹象,加之美元加息后持续走强。因此,预计在未来时间内除非有大型战争等突发性因素,以美元计价的铜价仍将处于低位调整阶段。

3 世界主要矿业公司情况

全球排名在前的主要铜矿公司均为国外企业,占份额前几位的公司主要是智利国家铜矿公司、自由港公司、必和必拓、嘉能可、墨西哥集团、智利安托法加斯塔、力拓、波兰铜业等。2008年金融危机以来,全球矿业进入持续低迷阶段,受市场不振影响,多数矿业公司都出现股份大幅下跌、巨额亏损等情况。为保证现金流和流动性,维持较好的信用评级,各大巨头纷纷启动了降本“瘦身”的“过冬”模式,开始不断出售其非核心资产,部分企业甚至开始出售一些大型优质资产,以期度过市场难关。

如全球最大的铜、钼上市企业美国自由港公司(Freeport McMoRan),其净负债高达200亿美元,2014财年净亏损10亿美元,2015财年进一步飙升至净亏损120亿美元,公司股价大幅下降,经营面临巨大挑战。为扭转困境,自由港公司采取了关闭高成本矿山和出售旗下相关资产等大规模降本减债行动,宣布关闭位于美国亚利桑那州的低品位铜矿Miami和Sierrita;大幅降低多个美国在产矿山的产能;以10亿美元价格向日本住友公司出售亚利桑那州Mornci铜钼矿13%的股份;以26.5亿美元向中国洛钼集团出售刚果(金)拥有的高品位铜矿Tenke56%股份,并考虑以17亿美元向印尼政府出售着名的超大型铜矿Grasberg 10.64%的股份。

另外一家加拿大铜业上市公司第一量子(Firs Quantum),于2015年底启动出售旗下部分矿山资产流程以削减其沉重的债务负担,2016年3月以7.12亿美元价格向Boliden出售其芬兰的Kevitsa矿山,并向秘鲁私营公司出售旗下9个在勘探项目,同时推迟赞比亚Kansanshi矿山的扩建计划,采取措施降低所有在产矿山的运营成本。

而商品贸易巨头嘉能可(Glencore)则更是在2014年,就以58.5亿美元的价格向中方企业联合体出售了目前全球最大的在建铜矿智利邦巴斯(Las Bambas),同时,其也在不断出售其他非核心资产项目,以减轻其巨额债务负担的困扰,向其核心主业收缩。

此外,像淡水河谷、英美资源等其他各大矿企,也都纷纷采取暂停发放红利、降低经营成本、出售旗下几十亿甚至上百亿美元的非核心资产等措施以维持企业的正现金流,以期度过这个矿业“寒冬”。

总体上看,由于近些年黑色金属、有色金属等大宗商品超过50%的消费量来自中国,中国实际和预期需求的降低将不可避免地带来大宗商品的走低,因此,在相当长一段时间内全球各大矿企将持续进行瘦身降本活动,抛售资产的行为将持续涌现。

4 相关建议

4.1当前中国企业对收购海外矿山资产要持审慎态度

由于各大矿企纷纷抛售资产,因此近期中国企业对外并购活动迅速增加。但是,目前真正的优质矿产项目,国际各大矿业公司转让的并不多,还未到它们最困难的时候,不能盲目抄底。如五矿收购的智利邦巴斯项目总投资超过100亿美元,由于该矿本身品位不高,开发条件不太理想,导致开采现金成本增加,加上项目的融资成本,在铜价持续低迷的情况下能否如期收回投资还有待观察;洛钼集团收购的自由港公司在刚果(金)的Tenke项目,是近年来相对较好的铜矿项目,官方公布的开采现金C1成本仅为1.21美元/磅,但这一成本是建立在各项配套条件都保障充分、生产顺畅的前提下的,实际运营中的开采成本会远超过公布数据,如果再考虑折旧摊销和融资等全口径成本,则其成本将大幅提高。该矿的真正优势在于其巨大的找矿潜力,从长期看可能为洛钼转型提供巨大的潜在支持,这需要洛钼做好长期抗战的准备,耐心坚持到下一个矿业景气阶段的来临。对于大多数还处在艰难应对矿业寒冬的中国矿业企业来说,现在还不到抄底的时候,更需要的是为仍可能持续较长时间的低迷储备现金,积蓄力量。

4.2除收购方式外,还可考虑合作开发等各种灵活利用海外资源的方式

4.2.1不要一味谋求全盘收购或绝对控股,应考虑参股方式

不少国家对本国矿产资源受中国企业控制总是心存疑忌。因此,受文化传统等因素影响,非洲、亚洲等市场经济尚不发达地区的一些项目可以考虑谋求控股,使项目生产和运营节奏处于中方企业主导之下,除此之外,其他市场经济较为发达的国家地区,中方企业未必一定要求绝对控股,对于一些运作较为规范的如欧美上市公司项目,可以考虑参股方式,参与一定比例的股份,如10%~30%之间,既能分享资源项目给中方带来的收益,间接控制一定的资源,参与和影响公司决策,同时又避免因中方控股给当地政府、民众、及国外一些媒体带来不必要的猜疑、摩擦和麻烦。

4.2.2一些大型优质项目可以考虑与所有者合作开发

出于对不可再生资源战略的考虑,即使当前处于矿业低潮时期,不少国家对于出售本国优质矿产资源仍持审慎态度,中方企业收购会受到较大阻碍,或者要付出极为高昂的代价。实际上,中方企业获取资源未必一定要出资收购,对于一些收购有困难的优质矿产项目,完全可以考虑与项目拥有者合作开发模式,即由中方出资兴建矿山及所需相关采选冶设施,当地项目拥有者以矿山入股,双方合作开发资源项目,产品既可由中方包销,亦可直接在国际市场出售,收益根据双方约定进行相应的分成。这种合作开发方式可以较好地规避当地政府对于外国企业收购本国矿产资源的限制,减少项目障碍,同时中方同样能够获得所需资源,增加合作灵活性。

4.2.3对海外矿产项目树立资本运作概念,在手项目有条件的可以根据市场情况及时转让

中方企业在海外收购矿产项目,特别是国有企业,往往以自己拥有并持续开发为多,灵活处置、适时退出则很少。而纵观国外各大矿业巨头,基本对于其所拥有的矿产项目都是持一个资本运作的态度,当市场好、项目有利可图时国际矿业巨头会进行矿产开发、扩产及四处收购新项目,一旦市场行情不好时,它们会立即收缩,将一些非核心资产抛售,甚至可能全部出售相关资产,进行业务转型,如近期的嘉能可、自由港、力拓等。相反,国内企业的这种理念则弱得多,很多企业都在苦苦坚守、亏损生产,等着市场的未来可能转暖,甚为被动。中方企业完全应该学习国际矿业巨头,对国际矿业项目树立资本运作的经营理念,当市场预判转弱时就应大胆出售在手项目,为未来市场的可能低迷储备现金流,降低经营成本;当市场出现触底转暖信号时则积极出手并购,学会灵活进退,相关政府部门对于企业处置此类项目亦应坚持“市场事情市场办”原则,减少行政干预。

4.3收购项目不如收购公司

中国企业目前进行的矿业并购多数针对单个矿山项目,相比并购拥有多个矿山的矿业公司来说,这种并购相对成本较高,因为单个矿山项目一般并购单价较高,加之后续投入有时并不比收购一个矿山公司的成本低多少。而且,单个矿山项目进退余地较小,开发它们往往只能成功不能失败。如果说在矿业景气阶段并购单个矿山项目是不得已而为之的话,那幺在矿业持续低迷数年的情况下,一些较好的矿业公司因业绩下滑、负债较高导致股份大幅下跌,则为中国企业并购大型矿业公司提供了良好机会,中国企业应更多地将目光投放于此,伺机收购一些拥有优质矿山资源的大型矿业公司。

4.4金融机构对海外矿产资源并购项目要有选择性地支持

当前并非矿产项目收购的最好时机。2008年以来,中国大量货币向国内市场投放,给国内部分拥有充足现金的企业带来很强的购买力,在国内经济增长速度减缓、国内人民币资产有贬值预期而美元资产有升值预期的大背景下,在保值的压力下,中国企业近期出现大量的海外并购行为,但这种并购的动机主要来源于资产保值甚或是货币投机,不一定是因为项目本身能给企业带来巨大的利润。虽然不断有一些重大矿产项目从国际矿业巨头手中释放出来,但从大宗商品价格历史走势看,当前各大商品价格并非历史性低谷,多数仍处于往下走的半山腰处,因此,随着价格的继续低迷,将会有更多的更为优质的矿产项目出现,且中国企业能够通过谈判争取条件的机会也会更多。因此,目前还不是真正抄底的好时机。银行金融机构对于此类矿产并购项目,应持审慎态度,在全面考查项目本身的现时经济效益可行性、未来发展潜力及企业自身的抗中长期风险能力的基础上,有选择地支持那些有较强的中长期抗风险能力、经济效益好的优质并购项目。

高运营成本项目坚决不做。海外资源类项目虽然可能给中国带来所稀缺的矿产资源,但是,在国际矿业项目运作中,更重要的是要树立经济可行性观念,即海外矿产资源是否能有经济效益地开发出来。如果项目虽然资源比较紧缺,但是其开发、运营成本很高,且后续预判难以有较大幅度的降成本的可能,项目的当前经济性比较勉强,效益主要寄托于未来矿价能较大幅度回升上,那幺,这种项目就宁可放弃。

[1] 平安银行能源矿产金融事业部.2015平安银行有色金属行业白皮书[EB/OL].http://www.weibo.com/p/1001603888741 818208787?mod=wenzhangmod,2015-09-19.

[2] 曹洋.殊死一搏 全球铜矿维持扩张[J].中国有色金属报,2016(7).

F114.4

A

2096-0298(2016)08(c)-117-04

严明(1973-),男,汉族,江西泰和人,高级经济师,经济学博士,中国进出口银行内控合规部总经理助理,目前挂职甘肃金川集团股份有限公司党委常委、副总经理,主要从事宏观经济及海外投资相关金融业务方面的研究。