陆 烨 ,吴 燕 ,李芫苑 ,陈妍霖

(昆明医科大学 a.人文与管理学院;b.海源学院,昆明 650106)

个人税收优惠型健康保险是基本社会保障保险和企业补充保障基础上的商业健康保险,本着公平、普惠原则对纳税人有不同优惠,试图以税收补贴为突破口降低商业健康险税后价格,从而扩大商业健康险的购买需求,提高参保率,在扶持商业健康险发展的同时提升社会保障水平[1]。据中国险监督管理委员会官网统计,自2015年开展个人税收优惠健康险试点的决定以来,全国已有31座城市率先进行试点,30家保险公司获得许可。到2017年4月底,个人税收优惠型健康险一共销售69 625单,实收保费1.26亿元[2]。

云南省曲靖市2016年成为首批销售个人税收优惠型健康险的城市。截至目前,曲靖市具有正式推广个人税收优惠型健康险经营资质的保险公司有8家。2016年1月至2018年1月曲靖市健康险的保费收入约占人身保险总体收入的26.61%,整体发展较为稳定,见图1。

图1 2016年1月至2018年1月曲靖市健康险变化趋势

一、资料与方法

选取云南省曲靖市麒麟区阿诗玛片区为样本调研点,采用问卷调查法、随机偶遇调查法发放问卷,采集受访者对个人税收优惠型健康险的购买意愿的影响因素信息。问卷设计分为基本调查信息及专业信息。

二、结果与分析

共发放了500份问卷,实际回收436份,回收率87.2%;无效问卷105份,有效问卷有331份,有效率75.9%。基本信息如表1。

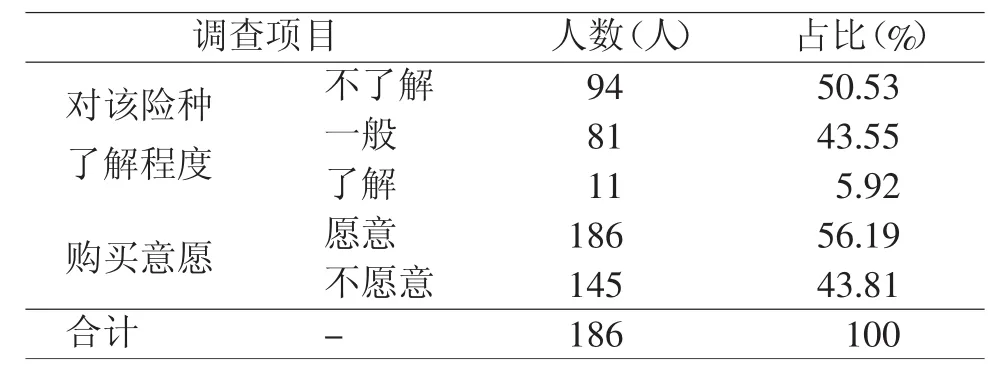

受访者购买商业健康险状况以及购买个人税收优惠型健康险的情况和意愿如表2。

表2 受访者购买商业健康险、个人税收优惠型健康险情况

表2显示,三成多的受访查者有商业健康险,但是拥有个人税收优惠型健康险的人却不到5%,在一定程度上反映出该险种的市场占有率并不高。

针对以上情况,调查受访者对个人税收优惠型健康险的了解程度及购买意愿,如表3。

表3 受访者对个人税收优惠型健康险的了解及购买意向

通过表3看到,一半的受访者不了解个人税收优惠型健康险是什幺,知晓者仅占5%左右,一方面说明该险种在市场上推广的力度弱、群众了解度低,另一方面说明它作为一个新兴的险种大有市场。同时,一半多的受访者表示出购买的兴趣。

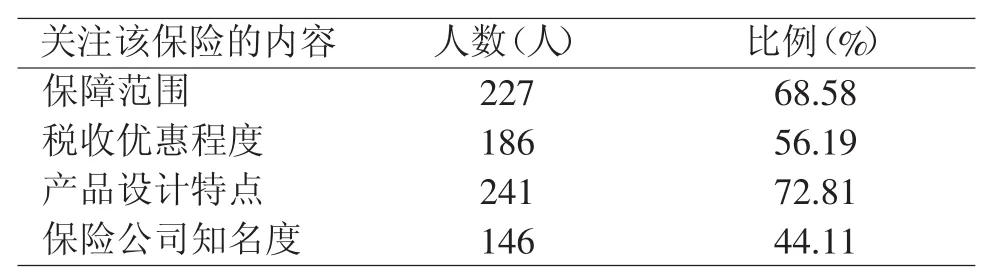

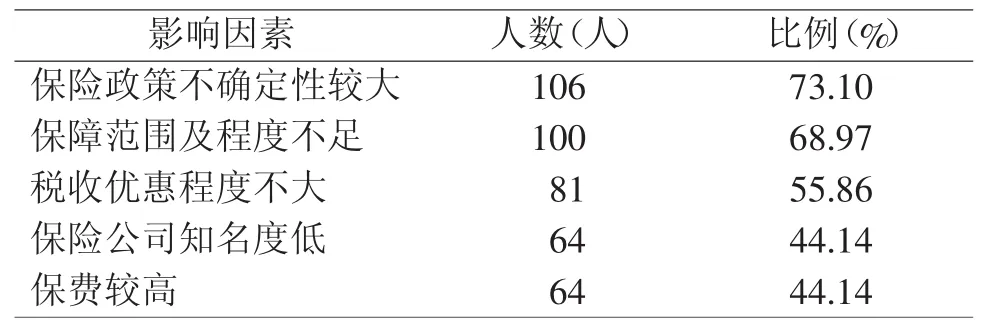

受访者不论知晓与否都普遍表示关注该保险的保障内容,究竟哪些因素影响了受访者的购买意愿,调查结果如表4和表5。

表4 受访者对个人税收优惠型健康险的关注内容

表5 受访查者对个人税收优惠型健康险的购买意愿影响因素

从表4可知,首先受访者们最为关注的是个人税收优惠型健康险产品设计特点(72.81%),其次关注该险种的保障范围(68.58%),再次关注该险种的税收优惠程度(56.19%),不到一半的受访者关心保险公司知名度(44.11%)。从表5看到,首先影响消费者购买该险种最强的因素是保险政策的不确定性(73.1%),其次是保障范围及程度不足(68.97%),再次是税收优惠程度不大(55.86%),不到一半的受访者认为保险公司知名度和保费高低影响购买意愿(44.14%)。

三、讨论

通过调查显示,影响个人税收优惠型健康险发展的因素主要有以下方面。

(一)保险产品制度设计的局限

个人税收优惠型健康险以万能险的形式运作,分为“基本医疗”和“个人账户”两个账户。依据保险公司及行业政策规定,客户在退休以前只能用个人账户支付医疗费用,客户可以享受保险公司的投资收益但不能以退保领取账户金额,收益由保险公司控制并保证最低利率。纳税人满足退休条件后方可将个人账户的钱取出。个人账户长期在保险公司控制下,投保人使用该产品的灵活度降低、不确定性增加,势必影响消费者对该险种的接受度。

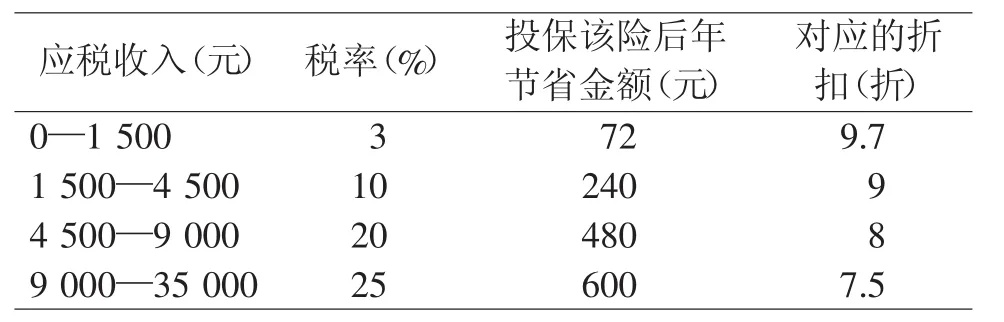

(二)税收优惠程度不显着

根据相关政策,个人购买符合规定的税收优惠型健康险的支出,允许在当年(月)计算应缴纳税所得额时予以税前扣除,扣除限额为2 400元/年,即200元/月。由单位统一为其员工购买符合相关规定的税优健康险产品的支出,应该分别计入员工个人工资薪金,等同于个人购买,按限额予以扣除。现实情况是个人税收优惠型健康险的产品优惠程度并不显着,如表 6。

表6 个人税收优惠型健康险对不同收入投保人的最大节省金额

在前面的调查中,每月中收入在4 000—8 000元的人数共有210人占到了调查人数的63.44%。以部分人群举例:若某企业员工每月收入为5 900元,个人五险一金为800元,原来每月需要缴纳个税为(5 900-800-3 500)×10%-105=55元,当他每月花200元购买个人税收优惠型健康险时每月需要交纳个税为(5 900-800-3 500-200)×3%=42元,则每月仅少纳税13元,税收优惠程度对于这部分收入的纳税人来说几乎没有吸引力。

(三)保障范围及程度有限,保险公司无心推广

个人税收优惠型健康险是一项带有政策性意图的保险,制度设计上增加了对既往症患者的保障,这其中关于惠民的硬性要求的有三个,第一,投保人能够带病投保,保险公司不得因病拒保和续保;第二,保险公司的简单赔付率不得低于80%,不够80%的差额部分必须返还到被保险人的个人账户;第三,不得强制要求投保人变更保险公司。但它仍然是一个商业保险,遵从“大数法则”的保险理念,行政力量不能从本质上扩大该商业保险的保障范围及程度。“双刃”效应体现在对既往症患者来说保障额度小因此起不到根本性帮助;对保险公司来说,该险种处于随时可能亏损的境地而使保险公司无心推广。

(四)销售方式呆板单一

个人税收优惠型健康险的销售形式主要以团险为主,在目前分项所得税的制度下,缴费以单位代缴为主,纳税人不能离开企业和单位而单独去保险公司或银行窗口购买该类保险产品,灵活度太低,进一步削弱了投保人的积极性。