在全球舞台上,国家无论大小都必须有自己的发展战略,大国战略与小国战略有着本质的区别。对于大国而言,不能采取寄生战略,只能有条件地采用强国战略,这是社会进化的基本法则。当前,中国虽然已经成为工业大国,但离工业强国还有很长的距离,主要表现在工业国际竞争力总体不强,中国工业的发展依然面临着诸多压力和挑战,如大多数产业尚未占据世界产业技术制高点;一些生产规模大、市场占有率很高的国产产品,技术质量和档次并未达到世界先进水平;一些国产产品的整机质量达到甚至超过了国际先进水平,但关键零部件仍然在相当程度上依赖进口;中国产品品牌价值薄弱,与发达国家制造业竞争力差距较为明显。当前,面对以新能源、新一代信息技术、新材料、数字化制造等为标志的新工业革命浪潮,对于处于追赶型的广大发展中国家,特别是像中国这样的发展中大国,面临着诸多机遇和严峻挑战。在经历了30多年的快速、持续发展后,中国如何在“第三次工业革命浪潮”中真正实现大国崛起,如何实现从“工业大国”向“工业强国”的完美蜕变,根本出路在于中国工业竞争力的提升。基于此,本文在分析总结我国工业发展现状的基础上,对世界工业强国的基本特征进行了归纳和阐述,以期为推动我国工业强国建设提供信息支撑。

一、中国工业发展的基本现状

改革开放以来,特别是进入21世纪以来,我国工业综合实力显著提升,2012年实现增加值达到19.99万亿元,占国内生产总值的38.5%;在世界500种主要工业品中,我国有220多种产品产量居全球第一位,其中粗钢、电解铝、水泥、精炼铜、船舶、计算机、空调、冰箱等产品产量都超过世界总产量的一半。根据联合国工业发展组织《2011年工业发展报告》,我国工业竞争力全球排名由2000年的第31位上升到2009年的第5位。工业的快速发展带动我国综合国力显著提升,2010年我国经济总量跃升到世界第二位。虽然我国工业发展取得了令人瞩目的成就,但不可否认的是,我国工业最基本的一个特征是大而不强。

第一,自主创新能力不强。我国发明专利数量增加较快。2011年我国PCT专利申请量达16,406件,约为美国的1/3,但质量有待进一步提高;关键技术自给率低,高技术含量、高附加值的重大装备和关键材料等仍需大量进口。2012年我国进口机电产品7,823.8亿美元,其中高新技术产品5,067.5亿美元,大部分是我国不能制造或不具有优势的机电产品。我国已成为世界第一大机床生产国,但2012年我国进口金属加工机床136.6亿美元,进口平均单价为12.39万美元/台,高档机床数控系统基本依赖进口。

第二,大企业综合实力不强,国际化能力较弱。2012年世界500强企业中,共有79家中国公司入围,其中内地企业69家、台湾地区6家、香港特别行政区4家。中国内地入围企业比上年净增加12家。大企业往往决定着技术标准和行业发展的方向,但我国内地入围的69家企业分布在23个行业,这些行业的竞争力更多体现为资源垄断、规模经济和政府主导下的松散型企业整合上,如“三桶油”、“四大行”、“三个电信”、“两张电网”等企业;另有23个行业中国没有企业入围,这些行业的竞争力更多地体现为对消费者的深入研究、全球品牌、核心技术、全球供应链整合、长周期高强度的研发投入等,如创新药物、日化产品等领域我国没有一家企业入围。在竞争性行业方面的不足,体现了我国大企业核心竞争力的缺失,是我国大企业迈向世界一流企业行列的最大挑战。另外,中国大企业的国际经营能力明显不足。2011年,中国企业500强中申报跨国经营的272家大企业,跨国经营收入占比仅为8.1%左右,而联合国公布的全球跨国公司100强的跨国收入占比平均为64.7%,发展中国家与地区跨国公司100强的跨国收入占比平均为52.1%,都远高于我国大企业的跨国化指数。2011年,中国500强企业中海外收入比例高于30%的企业只有25家,多数以贸易或中间产品为主,而不是以跨国研发和生产制造为主。

第三,自主品牌建设滞后。我国出口产品以低附加值、低技术含量产品为主,且大多以贴牌方式,自主品牌不足10%,对外依存度偏高。我国主要工业产品设计较为落后,具有国际影响力的著名品牌还十分缺乏。2011年世界品牌500强排行榜入选国家和地区共计26个,其中美国占据239席,仍然是当之无愧的品牌强国。法国以43个品牌位居第二,日本以41个品牌排名第三。中国有21个品牌入围,位居第六位,其中CCTV排名第50,在入选的中国企业中排名居首,中国移动排名第65,制造业中仅有联想(第121)、海尔(第127)、华为(第275)、浪潮(第298)入围,品牌影响力还有待进一步增强。在全球知名品牌顾问公司美国Interbrand评出的2012年全球百大品牌(Best Global Brands 2012)中,美国有58家,德国有8家,日本有6家,法国有6家,中国没有一家品牌入围。

第四,生产效率和效益不高。目前,我国制造业增加值率仅为26.6%左右,较美国、日本及德国分别低23、22和12个百分点,制造业劳动生产率与国际先进水平差距更大。

第五,工业结构不合理。从行业结构看,一般加工工业和资源密集型产业比重过大,生产性服务业发展滞后,高新技术产业发展不足。据统计,目前我国钢铁产能在8.5亿吨左右,其中落后产能近1.4亿吨;铜铝铅锌等主要有色金属冶炼落后能力约占全部产能的20%。目前,我国生产性服务业占服务业比重不足40%,比发达国家平均水平低20个百分点以上。从技术结构看,2009年我国规模以上工业企业研发经费内部支出仅占主营业务收入的0.69%,跨国公司一般在3%以上,有的能达到10%以上。再比如,2010年微软公司研发投入达86亿美元,英特尔公司84亿美元,而我国当年电子信息百强企业全部研发经费仅737亿元,约合113亿美元。从能耗水平看,2012年,我国万元国内生产总值能耗降至0.77吨标煤,但仍是发达国家的3~4倍,我国吨钢能耗、水泥综合能耗高于国际先进水平10%~25%。从组织结构看,有很多行业产量已居世界第一,但产业集中度相对偏低。据统计,目前全国粗钢生产企业523家,平均规模不足100万吨;汽车行业前10强产业集中度达82.2%,而美、韩等国前三家企业就已超过90%;医药制造企业7,215家,前10家企业销售收入占比不足10%。其他重要行业,如水泥、农药、电解铝等,产业组织结构分散的现象也很突出。

当前,我国工业结构的不合理、产业层级低导致资源环境约束不断强化。一方面,进口能源资源的代价越来越大。目前主要能源资源严重依赖进口,原油、铝土矿、铜矿等大宗商品的进口依存度均超过50%。据中国钢铁协会估计,2011年进口铁矿石多支付了250亿美元。另一方面,资源能源保障的战略风险加大。我国长期进口能源的中东、北非等地区政治形势不稳定,美国等西方国家干预的程度越来越深,可能会对我国能源安全战略有较大制约。根据北京大学国家发展研究院的研究,1980年~1990年,中国石油消费增量占世界消费增量的14.9%,1990年~2000年消费增量贡献比提高到24.8%,2001年~2010年这一比重已提高到43.8%。2001年~2010年,我国铁矿石、铜矿、铝土矿消费增量占全球增量比分别达到105.1%、149.5%和78.1%。这也是近年来国际大宗商品价格上涨的重要原因,即所谓“中国买什么,什么就涨;卖什么,什么就跌”。三是高消耗对生态环境构成很大压力。我国二氧化硫排放量居世界第一,二氧化碳排放量占世界23%。目前,全国1/5的地表水为劣V类,京津冀、长三角、珠三角等城市灰霾天气增多,农村水源污染严重,土壤污染严重影响食品安全,长期下去将严重超出生态环境的承受极限。

值得关注的是,今后一个时期,我们还将面临劳动力、原材料、土地、燃料动力等要素价格快速上升的问题。随着人民币升值步伐加快、人口老龄化问题凸显(如图1所示,2011年我国15~64岁劳动年龄人口比重为74.4%,这是自2002年以来出现的首次下降,表明我国的“人口红利”正在消退),主要依靠低成本要素参与国际竞争、通过消耗大量不可再生资源来实现工业增长的局面将越来越难以为继。当前,全球正在进入一个创新密集和新兴产业快速发展的新时代,国际科技创新和产业竞争十分激烈。谁能在前沿技术和新兴产业中处于引领地位,谁就能占据发展主导权。面对日趋激烈的国际竞争,我国必须抓住机遇、赢得主动,抢占未来产业发展的制高点,并以此为突破口,尽快提高我国产业的国际分工地位。这是推动我国工业实现由大变强的根本途径。

图1 2006年~2011年我国各年龄段人口比重变化情况

二、世界工业强国的特征总结

如果从基于产业优势的大国来看,我们可以依据工业竞争优势对世界工业强国做一个初步的分类,主要可以包括三个层次:第一层次,是世界一流工业强国,如美国、日本、德国等,它们在整个工业领域表现出了非常突出的产业优势及国际市场定价权。第二层次,是整体处于世界前列,同时局部优势明显的工业强国,如英国、法国、意大利等,它们在工业部门的相当范围内拥有明显的竞争优势和定价能力。第三层次,是局部优势突出的工业强国,如瑞士、瑞典、韩国等,这些国家在某些工业领域内的优势非常突出,并在这些工业中掌握了相当强的定价能力。一般而言,工业强国是产业结构、发展方式、运行模式、组织形式、制度环境等多种因素长期综合作用的结果,任何一个单一的指标都不能作为工业强国的唯一指标。那么,上述工业强国的基本特征是什么呢?基于此,本文从以下几方面分析归纳了世界工业强国的基本特征。

第一,拥有一批具有较强国际竞争力的著名企业和品牌。拥有一批具有较强国际竞争力和资源整合能力的大型企业集团是一个国家工业之所以强大的外在体现。龙头企业和自主品牌决定着不同国家在世界产业价值链所处的地位,一个国家拥有的跨国企业和世界知名品牌越多,其价值链所处地位及主导力就越强,在全球市场竞争中就越能够占领先机。一个世界工业强国要在竞争中处于优势,关键还是要有一批竞争力强的大企业和集团。如,在2012年世界500强排行榜中,美国企业有132家,日本有68家,法国、德国、英国、瑞士、韩国等国家分别有32家、32家、26家、15家和13家。上述工业强国世界500强企业数量占全世界的63.6%。同时,从全球范围看,工业强国均拥有一批在世界市场上具有重要影响力的品牌。如,在2011年世界品牌500强排行榜中,美国占据500强中239席,其中工业领域入选品牌数量高达103个,位居第一,仍然是当之无愧的世界工业品牌强国;法国以43个品牌数位居第二,其中工业领域品牌数为21个;日本以41个品牌入选席位排名第三,其中工业领域品牌数为31个;紧随其后的是,英国39个(工业领域品牌数14个)、德国25个(工业领域有15个)、瑞士21个(工业领域有13个)、中国21个(工业领域有11个)、意大利14个(工业领域有13个)、荷兰10个(工业领域有5个)、瑞典8个(工业领域有5个)1根据世界品牌实验室发布的2011年世界品牌500强排行榜数据,归纳整理得出工业领域的世界品牌排行。(见表1)。在工业领域前二十大品牌中,除德国奔驰、日本索尼和瑞士雀巢外,其余均为美国企业。

表1 2011年世界品牌500强入选数最多的国家(以工业领域品牌数排序)

第二,拥有世界一流的自主创新能力。自主创新能力是国家竞争力的核心,也是一个国家获取竞争优势的最重要源泉。一个国家只有拥有强大的自主创新能力,才能在激烈的国际竞争中赢得先机、把握主动。如,美国之所以能引领全球电子信息产业发展的潮流,与其在集成电路、PC、互联网、智慧地球等领域层出不穷的重大原始创新是分不开的。从发展实际看,世界工业强国无一不拥有强大的自主创新能力。

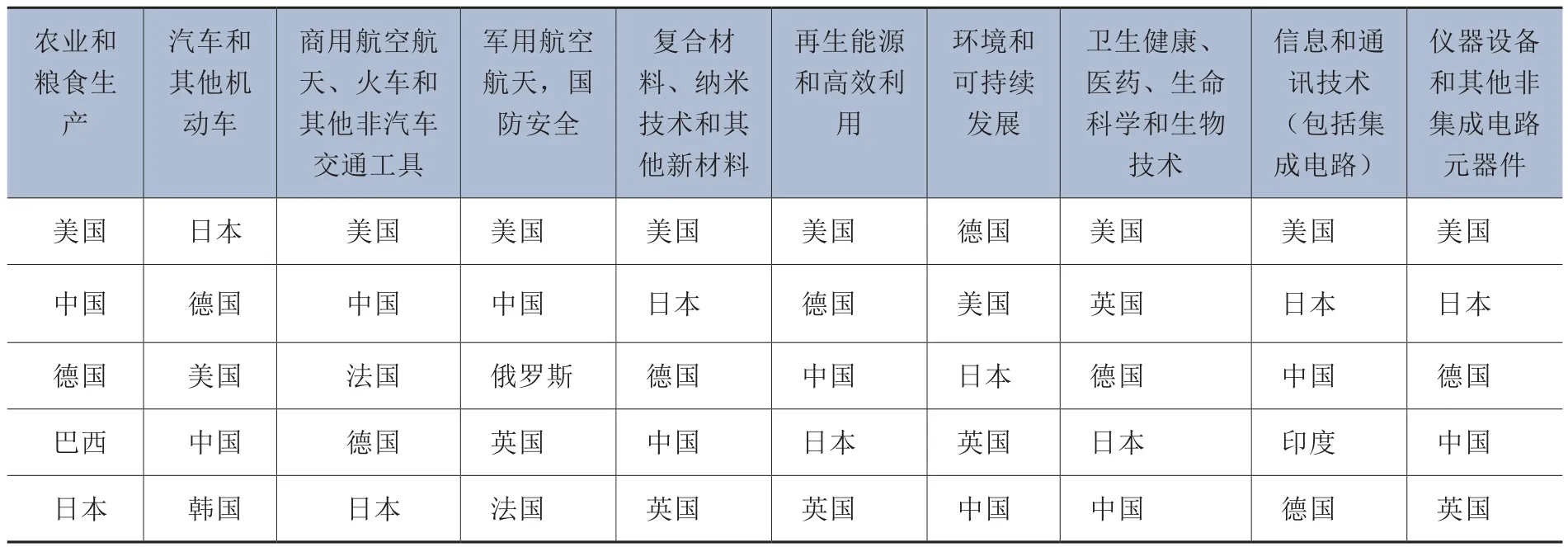

——从创新能力看,2012年7月,欧洲工商管理学院(INSEAD)与世界知识产权组织(WIPO)联合发布2012年全球创新指数(GII)报告《加强创新联系,促进全球增长》:2012年全球创新整体指数排名前十位的国家(地区)分别是瑞士、瑞典、新加坡、芬兰、英国、荷兰、丹麦、中国香港、爱尔兰、美国。其中,美国仍然是全球创新的领导者,但由于该国教育、人力资源和创新产出等领域出现欠缺,导致创新排名下降22012年全球创新指数(GII)报告通过将GII总分与各国 /地 区人均国内生产总值相比,指出存在三类国家/地区。“创新领导者”是那些成功创建了创新生态系统,使人力资本投资蓬勃发展,稳定的创新基础设施有利于知识、技术和创造性产出的高收入国家 /地 区,如瑞士、北欧国家、新加坡、联合王国、荷兰、香港(中国)、爱尔兰、美国、卢森堡、加拿大、新西兰、德国、马耳他、以色列、爱沙尼亚、比利时、大韩民国、法国、日本、斯洛文尼亚、捷克共和国和匈牙利。“创新学习者”主要包括中等收入国家和部分低收入国家,其中中等收入国家包括拉脱维亚、马来西亚、中国、黑山、塞尔维亚、摩尔多瓦共和国、约旦、乌克兰、印度、蒙古、亚美尼亚、格鲁吉亚、纳米比亚、越南、斯威士兰、巴拉圭、加纳和塞内加尔;低收入国家主要包括肯尼亚和津巴布韦。“创新表现欠佳者”是那些创新制度存有缺陷的国家,其中包括若干高收入国家和若干中等收入国家,如文莱、科威特、希腊等。。从重点产业看,根据美国Batelle研究院的调查,在全球汽车、航空航天、新材料、新能源、信息和通信技术等领域,美国、日本、德国等世界工业强国仍然保持着全球研发创新领导者地位(见表2)。而中国在创新能力相对较强的ICT领域,也仅有中兴、华为等少数企业拥有世界一流的研发创新能力,绝大多数企业处于跟随模仿阶段。

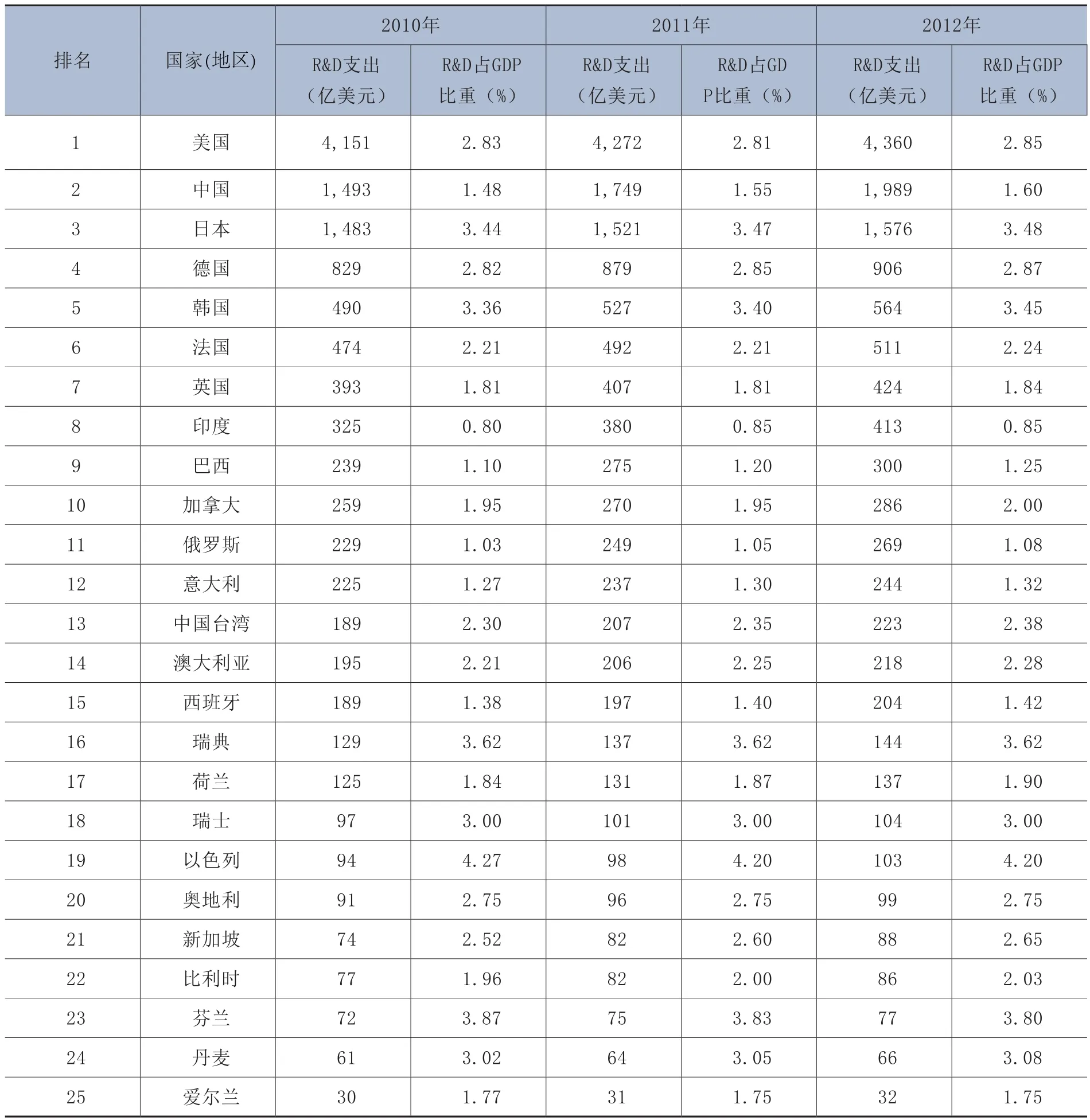

——从R&D支出看,2011年,美国研发支出达4,272亿美元,占GDP的2.81%,占全球研发投入比重的32.0%,牢牢占据全球第一研发投入大国地位;日本R&D支出达1,521亿美元,占GDP的3.47%,占全球R&D支出的11.4%,是全球第三大研发投入大国;德国R&D支出为879亿美元,占GDP的2.85%,占全球R&D支出的6.8%,是全球第四大研发投入大国;韩国R&D支出为527亿美元,占GDP的3.40%,占全球R&D支出的4.1%,是全球第五大研发投入大国;法国R&D支出达492亿美元,占GDP的2.21%,占全球R&D支出的3.8%,是全球第六大研发投入大国;英国R&D支出为407亿美元,占GDP的1.81%,占全球R&D支出的3.1%,是全球第七大研发投入大国。其他工业强国,诸如瑞典、瑞士、荷兰、芬兰等国家,由于经济总量的原因,虽然R&D支出并不高,但其占GDP的比重却非常高,2011年瑞典、瑞士、荷兰、芬兰等国家R&D支出占GDP的比重分别高达3.62%、3.00%、1.87%和3.83%(见表3和图2)。由此可见,美国、日本、德国等国家之所以能成为世界工业强国,并在全球保持领先地位,研发投入的不断加大、自主创新能力的不断增强是其重要手段。

表2 全球重点行业领域研发创新的领先国家

表3 2010年~2012年世界主要工业国家( 地 区)研发支出

图2 2011年全球主要国家(地区)研发支出格局

——从创新成果看,2011年PCT国际专利申请量排名前十五位的国家大多数是世界工业强国,如美国、日本、德国、法国、英国、瑞士、瑞典、韩国、荷兰等国家。其中,2011年美国PCT国际专利申请数量高达48,596件,占全世界申请量的26.7%,连续多年保持世界第一;日本申请数量为38,888件,占全世界的21.4%,连续多年保持世界第二位置;德国申请量为18,568件,占全世界的10.2%,连续多年保持世界第三位置;韩国申请量为10,447件,占全世界的5.7%,仅次于中国,保持世界第五位置(见表4)。

第三,拥有国际领先的规模影响力。具有一定的产业规模和生产能力,是工业强国之所以强大的重要基础。世界工业强国如果没有一定的产业规模特别是出口规模,就不可能具有较大的影响力。世界上的工业强国首先是工业出口大国。如,2011年日本汽车出口446.44万辆,占到国内产量的53.2%;德国出口450万辆,占国内产量的71.3%;韩国出口315.2万辆,占国内产量的67.7%。如表5所示,2011年,德国工业制成品出口额约为1.4万亿美元,仅次于中国,是世界第二大工业制成品出口国;美国工业制成品出口额约为1.3万亿美元,占世界的8.1%,是世界第三大工业制成品出口国;日本约为7,983亿美元,占世界的4.5%,是世界第四大工业制成品出口国;荷兰约为5,676亿美元,占世界的3.6%,是世界第五大工业制成品出口国。值得注意的是,俄罗斯虽然货物出口总额为5,220亿美元,位居世界第九,但其工业制成品仅占其出口总额的40%左右,约为2,080亿美元,而同期瑞士工业制成品出口额却高达2,186亿美元。这表明,世界上的货物出口大国并不意味着就是工业强国,但世界上的工业强国却必然是工业制成品的出口大国。

表4 2009年~2011年世界主要国家PCT专利申请量(单位:件)

第四,拥有结构优化、技术先进、附加值高的现代工业体系。结构优化、技术先进、附加值高的现代工业体系,越来越成为工业强国获取竞争优势的重要环节。如美国的化工、电子信息、机械设备制造、航空航天、汽车、生物医药等产业;德国的汽车、机械设备制造、电气设备制造、化学工业等产业;日本的汽车、电子信息、化学、钢铁等产业;韩国的汽车、显示器、造船、通讯设备、半导体、化学、钢铁产业等。

第五,拥有国际领先的产业基地和产业集群。实践表明,产业集聚能够强化产业分工,降低创新成本,优化生产要素配置,是提高国家产业竞争力的重要途径,也是世界先进制造业和高端服务业发展的重要趋势。目前,世界上许多工业强国都有强大的产业集聚区作为支撑,如,美国五大湖地区的汽车产业集聚区、西雅图的航空产业集聚区、硅谷的IT产业集聚区;日本的京滨工业区、九州半导体产业集聚区;德国的慕尼黑高科技产业区、法兰克福化工产业集聚区;英国剑桥工业园生物技术产业集群、苏格兰“硅谷”;法国里昂的生物工程产业集群、图卢兹航空航天产业集群、巴黎时尚产业集群;瑞士汝拉地区的钟表产业集群、巴塞尔的化工产业集聚区3瑞士钟表业主要分布在汝拉地区,覆盖范围从日内瓦直至沙夫豪森,称之为“钟表制造带”,其中日内瓦、比尔和拉夏德芬三个城市是瑞士钟表制造中心。斯沃琪集团(Swatch Group)、劳力士公司等总部就坐落于此。而瑞士巴塞尔称为“化工之都”,因为汽巴-嘉基(瑞士最大的化工公司和世界重要的精细化工企业)、罗氏、诺华、山德士等全球知名化工医药公司的生产基地坐落于此。;瑞典斯科耐的“医药谷”、乌普萨拉生物科技园、哥德堡地区的汽车产业集群;意大利诺瓦拉的金属阀门制造业集中区、比埃拉纺织工业区;韩国釜山、庆尚南道地区的造船产业集聚区,大德研究开发特区;加拿大蒙特利尔航空航天产业集群、多伦多航空航天工业中心等。这些产业集聚区不仅是国家重大产业布局的重要承载地,也是国家产业竞争力的重要体现。

表5 2011年世界主要国家货物出口额及工业制成品出口额

第六,拥有雄厚的制度、文化等软实力。文化、制度等软实力是世界工业强国获取竞争优势的重要方面。软实力是一种无形的影响力,软实力就是导向力、吸引力和效仿力。软实力主要体现在企业文化、品牌战略、行为规范、价值理念、管理科学、法律政策、人才队伍等方面。实践表明,企业之间的竞争除了硬实力的较量外,软实力也是根本的要素,甚至比硬实力更具持久性和影响力。全球各个工业强国依赖于与其主导产业相适应的文化,创造了源源不断的灵感,也培育了忠实的消费者,以及发展主导产业的人才,如德国的制造业文化、法国的航空文化、底特律的汽车文化、米兰的服装文化等。以德国制造业文化为例,曾经身份卑微的“德国制造”,在英国工业雄霸天下的时代,毅然崛起并取而代之。目前,在机械制造业的31个部门中,德国有17个占据全球领先地位,处于前3位的部门共有27个。德国制造业被称为“众厂之厂”,是世界工厂的制造者。德国制造业的强势崛起有其深刻的文化原因。无论是百年前的教堂大钟、酿酒设备、地下排水系统、建筑与家具,还是今天的奔驰、宝马、大众、双立人刀具,“德国制造”具备了如下四个基本特征:耐用(Haltbarkeit)、可靠(Zuverlaessigkeit)、安全(Sicherheit)、精密(Praezision)。这些可触摸的特征,是德国文化在物质层面的外显,而隐含其后的,则是“德国制造”独特的精神文化。德国人理性严谨的民族性格,是其精神文化的焦点和结晶,更是德国制造业的核心文化,其在制造业的具体表现可归纳为六大类,即:专注精神、标准主义、精确主义、完美主义、程序主义和厚实精神。其中以标准主义为例,德国人理性严谨的民族性格,必然演化为其生活与工作中的“标准主义”。德国人生活中的标准比比皆是,如:烹饪佐料添加量、垃圾分类规范、什么时间段居民不可出噪音、列车几点几分停在站台的哪条线。他们是一个离开标准寸步难行的民族。这种标准化性格也必然被带入其制造业。从A4纸尺寸,到楼梯的阶梯间距,我们今天时常接触的标准很多都来自德国。全球三分之二的国际机械制造标准来自“德国标准化学会标准”——DIN(Deutsches Institutfuer Normung,世界上最高的工业标准)。可以说,德国是世界工业标准化的发源地。DIN标准涵盖了机械、化工、汽车、服务业等所有产业门类,超过3万项,是“德国制造”的基础。目前,中国已经成为世界“制造大国”,但还不是“制造强国”。我们的关键制造设备还是依赖德国等发达国家。此外,我们引进德国设备、零部件和工艺,却不能造出原装(德国制造)产品的质量。“德国制造”已经成为“中国制造”的重要参照物。

上述几大特征是世界工业强国获取竞争优势的主要基础,使这些国家能够多层次、多角度、多方位参与到并影响到全球工业的市场竞争格局,进而形成较强的综合竞争力。由此可见,工业大国主要靠规模取胜,而工业强国必须要在技术、品牌、管理、创新等方面具备综合的竞争优势。概括地讲,“工业强国”是指在整个世界工业或者某些工业领域的国际竞争与发展中占据强势地位、具有引领作用和发挥重要影响的国家。

[1] 苏波.加快工业转型升级步伐,努力实现由工业大国向工业强国的转变[J].行政管理改革,2013, (2).

[2] 黄群慧.中国的工业大国国情与工业强国战略[J].中国工业经济,2012, (3).

[3] 陈佳贵,黄群慧.工业发展、国情变化与经济现代化战略——中国成为工业大国的国情分析[J].中国社会科学,2005, (4).

[4] 乔标,李亚光,孙虎等.新时期推进工业强国建设的思路与策略[R].工业和信息化研究,2011, (4).

[5] 中国社会科学院工业经济研究所.中国工业发展报告[M].北京:经济管理出版社,1996-2011.

[6] 金碚.中国的新世纪战略:从工业大国走向工业强国[J].中国工业经济,2000, (5).

[7] 毛蕴诗.加快“中国制造”转型升级,从工业大国向工业强国转变[J].中国经贸导刊,2013, (9).

[8] 苏波.加快工业转型升级,推动工业强国建设[J].装备制造,2013, (1).

[9] 金碚.中国产业要在转型升级中提升国际竞争力[J].企业文明,2013, (2).

[10] 曹立.实现工业强国的三大路径[J].理论视野,2012, (6).

[11] 史丹.工业发展的“大”与“强”[J].时事报告,2012, (7).

[12] 王政.工业大国如何向工业强国转变——工业和信息化部部长苗圩接受本报专访[N].人民日报,2012-06-01.