丁红燕 于膨菲

【摘 要】 基于领导干部自然资源资产离任审计这一准实验,以A股重污染行业企业为样本,利用多期双重差分法检验了这项政策与企业绿色工艺创新的关系。研究发现,领导干部自然资源资产离任审计对企业绿色工艺创新具有正向促进作用;环境税收越高,领导干部自然资源资产离任审计对企业绿色创新的促进作用越强,且这种促进作用在国有企业中更显着。机制检验表明,领导干部自然资源资产离任审计使得企业获得更多的政府研发补助进而推动企业绿色工艺创新。异质性分析表明,在一些获得环保补助的企业中,领导干部自然资源资产离任审计对绿色工艺创新影响更显着。本研究揭示了领导干部自然资源资产离任审计在企业绿色工艺创新中的积极作用,丰富了领导干部自然资源资产离任审计政策实施效果的微观经验证据,为政府优化完善资源环境审计机制提供了有益参考。

【关键词】 领导干部自然资源资产离任审计; 绿色工艺创新; 环境税收; 双重差分法

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2023)20-0027-09

一、引言

地方政府和领导干部的考核受粗放型经济增长方式影响,逐渐形成了唯GDP论英雄的政绩观,经济发展存在高能耗、低效率的问题[1],导致了资源紧张、环境污染和生态失衡[2]。党的二十大报告在总结我国过去生态文明制度体系建设成果的基础上,提出要“推动绿色发展,促进人与自然和谐共生”。而在此之前,党中央就已出台多项政策建立健全生态文明制度体系,推动绿色发展,如党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》首次提出要探索编制自然资源资产资产负债表,对领导干部实行自然资源资产离任审计。这一政策从制度层面明确了地方领导干部对辖区内生态环境的责任和考核标准,其主要内容是地方政府及相关部门保护、管理、开发、利用自然资源的活动及与自然资源环境有关的财政收支等相关管理活动是否合法、效益如何的审计,其目的在于督察、评价地方干部在任期内自然资源管理和生态环境保护的责任履行情况[3]。企业的生产经营不仅会消耗大量自然资源造成资源紧缺而且也是环境污染物的主要来源,企业应当承担环境治理和生态文明建设的责任,因此领导干部自然资源资产离任审计能够倒逼企业承担相应的环保责任,是促进企业进行绿色创新,实现绿色发展的有效途径。

一方面,国家将环境保护的责任通过行政手段委托给地方政府,由于两方利益不一致会产生委托代理问题,即地方政府的绩效考核标准是以GDP为导向的,地方官员过于关注当地GDP增长,忽视了与提升GDP水平无关的公共政策的执行,从而导致了环境治理失灵。领导干部自然资源资产离任审计着重考核领导干部的“生态账”,明确了环境保护责任的主体,并将审计结果作为考核、评价和任用领导干部的重要依据,迫于政策压力,地方政府必然会约束辖区内企业的环境破坏行为,使企业快速降低污染排放、节约自然资源并治理已形成的污染。另一方面,绿色技术创新研发难度大、研发时间长、研发投入高、研发成功率低,为了在短时间内减少污染排放、治理已形成的污染以迎合政府的要求,企业显然更倾向于加强绿色工艺创新[4]。但领导干部自然资源资产离任审计是否能够真正促使企业进行绿色工艺创新,目前尚缺乏经验证据的支持。

从2014年开始,领导干部自然资源资产离任审计已在多个省份开展试点,2018年该政策开始在全国范围内进行推广。基于此,本文选用2011—2020年A股重污染企业的绿色工艺创新数据,利用多期双重差分法研究领导干部自然资源资产离任审计对与企业绿色工艺创新的关系。

本文的贡献主要在于:第一,基于A股重污染上市公司的微观企业数据,考察领导干部自然资源资产离任审计对企业绿色工艺创新的影响,将国家宏观层面的审计治理模式变革之后果的研究视角延伸至微观层面。第二,将环境税收纳入研究框架,探究在这一情景下领导干部自然资源资产离任审计对企业绿色工艺创新的影响,为政府部门后续完善政策提供了经验和依据。

二、文献回顾及假设提出

(一)领导干部自然资源资产离任审计与绿色工艺创新

受政府绩效考核指标体系的影响,地方领导干部倾向于选择部分牺牲辖区生态环境来换取经济的快速发展,导致地区环境恶化,由于在环境治理方面中央与地方政府的利益不一致,地方官员改善辖区生态环境的意愿不足,环境治理推进缓慢[5]。为了让领导干部在环境治理和生态保护中肩负起应有的责任,破解环境治理失灵难题[6],近年,党和国家出台一系列政策措施不断增加环境绩效在领导干部考核中的权重。领导干部自然资源资产离任审计从检查领导干部履行自然资源资产决策、管理职责入手,其审计内容比单一的资源环境审计关注领域的范围更宏观,发挥的作用领域更宽广,因此既是经济责任审计的重要组成部分,又是资源环境审计的一部分[7]。免疫系统论认为政府审计的功能在于揭示、抵御和预防,通过揭示功能可以发现企业环保投入不足,抵御功能即利用强制手段督促企业增加环保投资,防御功能即通过影响企业声誉和对其他企业产生震慑来防止企业减少环保投资[8]。企业是环境污染的主要源头,环境治理能否取得成效很大程度上取决于当地重污染企业的污染治理积极性和环保水平。在领导干部自然资源资产离任审计的压力下,地方政府将污染治理压力转移给辖区内的企业,从而威慑了高污染排放的企业[9]。绿色工艺创新一般分为清洁生产技术创新和末端治理技术创新[10]。清洁生产技术创新是在生产过程中通过更完善的车间管理、替换材料、循环利用或生产工艺的改进来充分利用资源,减少污染物的产生和排放;末端治理技术创新是在生产过程的末尾利用污染控制设备处理已产生的污染物[11]。

由于存在经济绩效和环境绩效的双重考核压力,一方面,地方政府领导干部会加强对辖区内企业的监管力度,提高排污标准,加大对环保违法违规行为的处罚力度;另一方面,责令停止生产、责令关闭等措施损害了经济绩效使得此类短效措施往往达不到很好的效果,地方政府更愿意通过发放政府补助等措施鼓励企业进行绿色工艺创新。出于获得规制合法性、规避高额处罚以及获取政府补助的动机,企业愿意增加绿色工艺创新投入,改进生产工艺,在短期内迅速地减少污染物产生、降低污染排放水平,以迎合政府环境治理的需求。基于此,提出假设1。

H1:领导干部自然资源资产离任审计能显着促进企业的绿色工艺创新投入。

(二)领导干部自然资源资产离任审计、绿色工艺创新与环境规制

领导干部自然资源资产离任审计的实施明确了地方官员在资源环境保护中的责任,并将责任履行情况作为领导干部考核评价的重要内容,仅仅依靠经济指标官员无法得到晋升。面对环境指标考核的压力,环境规制成为政府保证环保责任履行的重要手段。当前环境规制政策可分为命令型规制、市场激励型规制和公众参与型规制三类[12]。命令型规制具有政府行政权力的强制性,通常采用追缴罚金、强制关停等方式,结果较为严厉,虽然能够在一定程度上倒逼企业进行绿色创新,但容易使得创新活动引致的补偿收益趋同于环保不达标所致的强制性惩罚成本[13],对企业绿色创新缺乏有效的激励。公众参与型规制是通过公众参与和监督企业进行绿色创新,但公众参与度较低且参与方式是间接的[14],因此往往无法对企业绿色创新产生较大的影响。市场激励型工具是通过税收或排放许可权交易等经济工具将环境破坏的社会成本内化到企业生产成本和要素市场价格中。环境税收属于市场激励型工具,是一种中等强度的环境规制手段。根据“波特假说”,合理的政府环境管制对企业绿色创新具有积极作用[15]。地方政府虽然不具有调整税法的权力,但征税收入取决于政府是否严格履行监管义务,环境税收不仅抑制了企业危害环境的生产经营活动,还促使企业提高绿色工艺创新水平,降低企业环境管制成本[16]。基于此,提出假设2。

H2:环境税收更高的企业,领导干部自然资源资产离任审计对其绿色工艺创新投入的促进作用更显着。

(三)领导干部自然资源资产离任审计、绿色工艺创新与产权性质

国有企业的高管一般由政府部门委派,接受上级组织的考核,其完成考核目标进而得到晋升、实现个人政治抱负的意愿较为强烈,而国有企业也承担着更多的社会责任,包括环境治理、维持就业率和承担财政税收负担等[17],因此在面对地方政府的环境治理压力时,地方国有企业乐意于配合地方政府的要求,加大节能减排力度,积极承担环境治理的责任,增加绿色工艺创新投入。由于企业的资源是有限的,增加绿色工艺创新投入就会减少对生产性和盈利性项目的投资,企业受利润最大化目标的影响,加之非国有企业的政治压力较小,管理者缺少进行绿色工艺创新的积极性,而相较于非国有企业,国有企业往往规模更大,实力更雄厚,有足够的财力、人力、物力支持企业进行绿色工艺创新。基于此,提出假设3。

H3:领导干部自然资源离任审计对国有重污染企业绿色工艺创新投入的促进作用更显着。

三、研究设计

(一)样本选取与数据来源

2014—2017年试点城市陆续开展领导干部自然资源资产离任审计,2018年领导干部自然资源资产离任审计在全国全面展开。本文以沪深2011—2020年A股重污染行业上市公司为研究样本①,剔除了存在缺失值的公司,最终得到6 890个观测值。数据获取来源如下:(1)试点地区信息通过各省审计厅网站、各市政府官网手工收集。(2)绿色工艺创新数据通过上市公司年报手工收集整理。(3)其他数据来源于国泰安(CSMAR)数据库。为减少极端值的影响,对连续变量进行了上下1%分位数的缩尾处理。

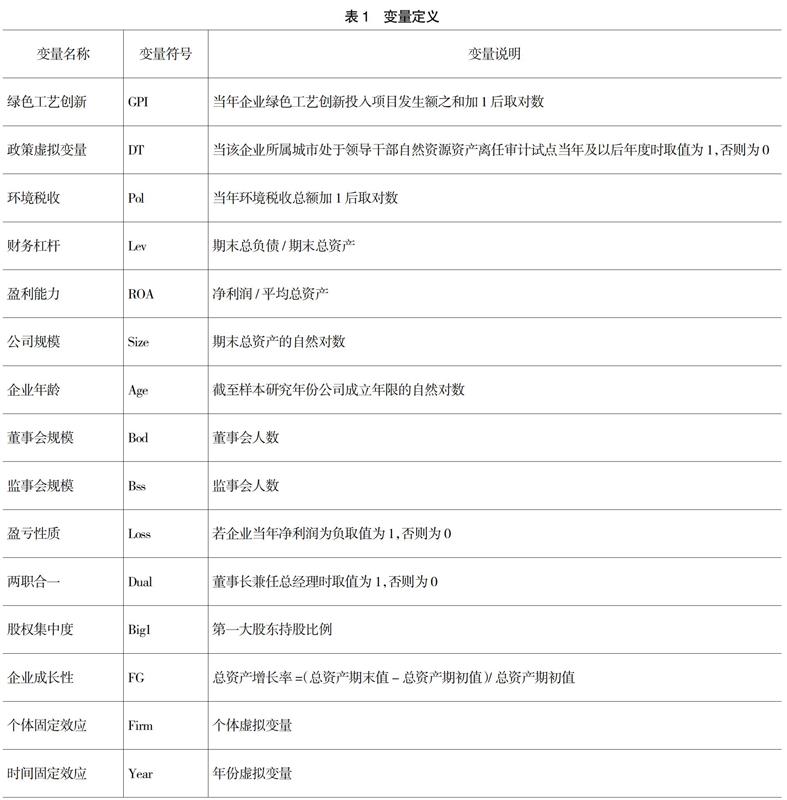

(二)变量定义及度量

1.被解释变量

绿色工艺创新(GPI)。参考以往研究[4],根据上市公司年报附注中在建工程和研发支出明细,筛选属于绿色工艺创新的项目,例如“高炉煤气干法除尘改造”“机组超低减排改造项目”“干熄焦除尘粉技术攻关”等,将当年所有项目发生额总和加1后取对数作为对绿色工艺创新投入进行测度。

2.解释变量

政策虚拟变量(DT),该企业所属城市实施领导干部自然资源资产离任审计的当年及以后年度取值为1,否则取值为0。

3.调节变量

环境税收(Pol)。借鉴毕茜等[18]、于连超等[19]的研究,采用广义环境税的定义,包括排污费、资源税、资源补偿费、防洪费、水利费、水利建设费、耕地占用税、草原补偿费、土地使用税、车船税、垃圾税、环保费、废弃物处置费等。

4.控制变量

借鉴以往研究[20-21],控制变量包括:财务杠杆(Lev)、盈利能力(ROA)、公司规模(Size)、企业年龄(Age)、董事会规模(Bod)、监事会规模(Bss)、盈亏性质(Loss)、两职合一(Dual)、股权集中度(Big1)、企业成长性(FG)。此外,还控制了个体固定效应(Firm)和时间固定效应(Year)。

各变量具体定义见表1。

(三)模型设定

由于领导干部自然资源资产离任审计自2014年开始在各个城市先后实施,因此本文借鉴Beck et al.[22]的研究构建多期双重差分法模型1:

GPIi,t=α0+α1DTi,t+a2Xi,t+a3Firm+a4Year+εi,t (1)

为检验H2,即研究环境税收能够增强领导干部自然资源资产离任审计对企业绿色工艺创新投入的促进作用,引入DT×Pol交互变量,构建模型2:

GPIi,t=α0+α1DTi,t+α2DTi,t×Poli,t+α3Poli,t+α4Xi,t+α5Firm+α6Year+εi,t (2)

其中,i和t分别为企业和年份;Xi,t为控制变量;εi,t为误差项。

四、实证分析

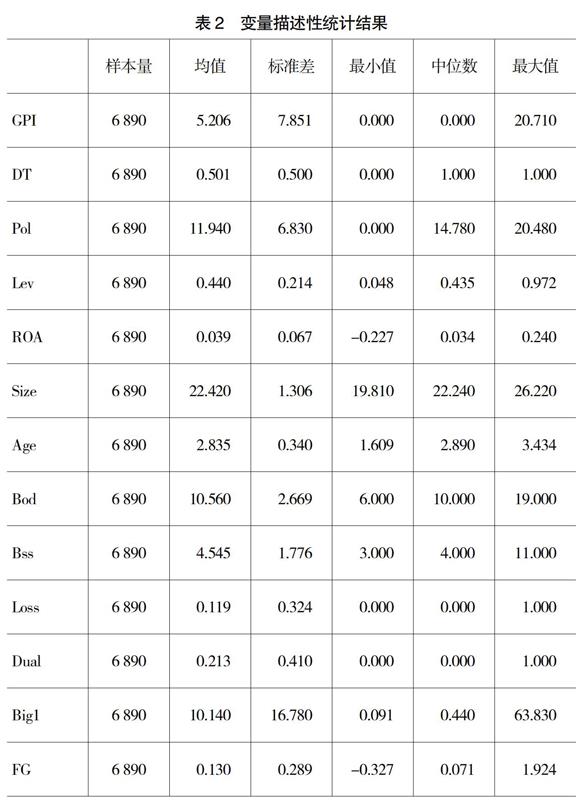

(一)描述性统计

表2报告了主要变量的描述性统计。全样本是包含689家企业6 890条样本量的平衡面板数据。从表2中结果可以看出企业在绿色工艺创新方面的投入差距较大,标准差为7.851,最大值为20.71,最小值为0。

(二)回归结果分析

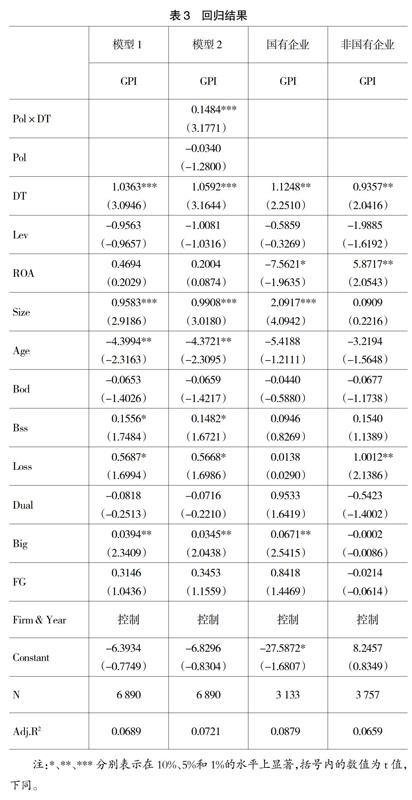

如表3中列(1)所示,在控制了时间效应、个体固定效应和其他控制变量时,政策虚拟变量(DT)的系数为1.0363,在1%水平上显着正相关,说明领导干部自然资源资产离任审计能够显着促进企业绿色工艺创新投入,H1得到验证。检验H2的回归结果如表3列(2)所示。DT的系数为1.0592,在1%水平上显着,且交互项Pol×DT的系数为0.1484,在1%水平上显着,表明环境税收对领导干部自然资源资产离任审计与企业绿色工艺创新的关系具有正向的调节作用,环境税收越多说明企业产生的污染物越多,对当地生态环境造成的影响越恶劣,其所在地区实施了领导干部自然资源资产离任审计后,更需要通过提高绿色创新投入来抑制生产过程中污染物的产生并对已产生的污染进行治理,从而增强了领导干部自然资源资产离任审计对企业绿色工艺创新的促进作用,H2得到验证。如表3列(3)、列(4)所示,在国有企业样本和非国有企业样本中,DT的系数均在5%水平上显着,但在国有企业样本中,DT的系数为1.1248,大于非国有企业样本中DT的系数0.9357,说明领导干部自然资源资产离任审计对国有企业绿色工艺创新投入有更大的促进作用,H3得到验证。

(三)稳健性检验

1.平行趋势假设检验

使用双重差分法的一个前提条件是:政策必须是外生的,若不存在政策的外部冲击,对照组和处理组的绿色工艺创新投入水平的发展应该是相同的。本文参考黄溶冰等[23]的研究,采用事件研究法进行平行趋势检验。被解释变量为企业绿色工艺创新投入,关键解释变量为689家公司在政策实施之前1—6年的窗口期变量,检验结果如表4所示,关键解释变量均不显着,说明在领导干部自然资源资产离任审计实施前处理组企业和对照组企业的绿色工艺创新投入趋势一致,符合平衡趋势假设的要求。

2.政策时间随机性检验

考虑到在领导干部自然资源资产离任审计正式实施前,中央就已经出台相关政策加强对地方官员的环境绩效考核并完善了相应的监察制度,这可能会导致这一政策的作用提前产生。因此本文参考谌仁俊等[24]的做法,将领导干部自然资源资产离任审计实施时间提前两年重新检验,结果如表5列(1)所示,政策虚拟变量DT_2不显着,说明假定的政策时点对企业绿色工艺创新投入没有影响,通过了政策随机性假设检验。

3.增加控制变量

为了缓解遗漏变量内生性问题可能对结论产生的影响,本文增加了各省的经济发展水平GDP和第二产业增加值IND作为宏观控制变量,重新进行回归,结论如表5列(2)所示,政策虚拟变量(DT)的系数为正且仍然在1%的水平上显着,结论保持不变。

4.安慰剂检验

借鉴王勇等[25]研究进行了时间维度的安慰剂检验。将2016年开始实施领导干部自然资源资产离任审计的城市设定为2017年实施该政策,将2017年开始实施领导干部自然资源资产离任审计的城市设定为2016年开始实施该政策,而将其他年份开始实施该政策的样本剔除。对该人为构造的样本进行回归,结果如表5列(3)所示,政策虚拟变量DT的系数不显着,进而继续支持H1成立。

五、进一步分析

(一)机制检验

绿色工艺创新存在溢出效应,政府研发补助能够缓解企业在创新研发中资金短缺的问题,降低企业研发过程中的风险[26],因而本文认为,领导干部自然资源资产离任审计实施后,当地政府更倾向于增加对辖区内企业的财政补助,以激励企业进行绿色工艺创新。本文借鉴温忠麟等[27]提出的中介效应模型,构建如下模型:

Subi,t=α0+α1DTi,t+α2Xi,t+α3Firm+α4Year+εi,t (3)

GPIi,t=α0+α1DTi,t+α2Subi,t+α3Xi,t+α4Firm+α5Year+εi,t (4)

其中,Sub为政府研发补助,为企业本年收到的政府研发补助总额的对数,其他变量与模型1相同。如表6列(1)所示,政策虚拟变量(DT)的系数不显着,说明领导干部自然资源资产离任审计的实施并未使企业收到更多的研发补助,如列(2)所示,DT和Sub的系数均显着为正,说明政府研发补助在领导干部自然资源资产离任审计与企业绿色工艺创新之间发挥了部分中介作用。

(二)异质性分析

1.环保补助的影响

环保补助是政府环境治理的一种重要宏观调控工具。获得了环保补助的企业在领导干部自然资源资产离任审计实施后,更愿意加大绿色工艺创新投入来减少污染排放、加强污染治理,以此来向政府证明环保补助资金使用的合法性和有效性,从而解除自身的环保合规性压力[26]。因此,在收到环保补助的企业中领导干部自然资源资产离任审计对企业绿色工艺创新的促进作用会更大。以企业是否获得了环保补助为分组依据,将样本分为有环保补助和无环保补助,分样本对模型1进行回归,回归结果如表7列(1)、列(2)所示,可以看出,在有环保补助的样本中,政策虚拟变量(DT)的系数为1.9408,在1%水平上显着;在无环保补助的样本中,政策虚拟变量(DT)的系数为0.6685,仅在10%水平上显着,说明领导干部自然资源资产离任审计对获得了环保财政补助的企业的绿色工艺创新投入影响更大。

2.公司规模的影响

规模较大的公司往往拥有更高的生产力,因而对资源的消耗更多,对生态环境的影响更大,由于大公司有更高的政治成本,当领导干部自然资源资产离任审计开始实施时,大公司首当其冲,承受来自地方政府的环境治理压力,承担相应的环境治理责任,而这类企业也会成为政府重点监管的对象[28],为迎合政府的环保需求,满足环保法律法规,大公司更可能加大环保投入,提高绿色工艺创新水平。小公司的生产经营对资源的消耗、环境的破坏较小,受能力所限缺少人力财力进行绿色工艺创新。因此以公司规模(Size)的中位数为标准,将样本分为大公司和小公司,分样本对模型1进行回归,回归结果见表7列(3)、列(4),可以看出在大公司样本中,政策虚拟变量(DT)的系数为1.1964且在5%的水平上显着,在小公司样本中,DT的系数不显着,说明领导干部自然资源资产离任审计更能促进大公司的绿色工艺创新投入。

六、研究结论与政策建议

领导干部自然资源资产离任审计加大了对地方官员环境绩效的考核力度,加强了对地方政府环境责任履行情况的监督,是健全生态文明制度体系、助力绿色发展的重要途径,现有研究已经证实领导干部自然资源资产离任审计能够促进企业绿色创新,但对促进作用的研究局限于技术创新,绿色技术创新投入高、风险大、研发时间长,而绿色工艺创新则是从清洁生产技术和末端治理入手减少污染的产生和排放,更符合企业快速降低污染物排放水平的需求。基于领导干部自然资源资产离任审计这一准实验,以2011—2020年A股重污染行业企业为样本,利用多期双重差分法检验了这一制度对企业绿色工艺创新投入的影响。研究发现:(1)领导干部自然资源资产离任审计能够显着提高企业的绿色工艺创新投入,表明领导干部自然资源资产离任审计能够正向影响企业绿色工艺创新;(2)环境税收具有调节作用,环境税收越高的企业领导干部自然资源资产离任审计对绿色工艺创新投入的促进作用越明显;(3)且这种促进作用在国有企业中更明显。机制检验表明,试点地区给予企业政府研发补助是领导干部自然资源资产离任审计推动企业绿色工艺创新的重要机制。进一步探索发现,在有环保补助的企业中和大规模企业中这种促进作用更明显。

基于此,本文提出如下政策建议:(1)地方政府应因地制宜,不断完善领导干部自然资源资产离任审计体系,推动这一制度扩展为任中定期审计,严格落实问责机制,强化国家审计在环境治理中的监督作用,合理利用宏观政策推动微观企业绿色发展。(2)为有效促进企业绿色工艺创新投入,更好地发挥领导干部自然资源资产离任审计在生态文明建设中的作用,地方政府一方面应加大环境规制的执行力度,加强监测企业污染排放情况,严格依法征收环境税收,同时应拓展环境规制手段,合理利用市场的力量和人民群众的力量促进企业提升绿色创新水平,承担保护环境的责任;另一方面需要增加对企业的财政支持力度,不仅要增加资金数量,而且要扩大政府补助覆盖面,激励各类企业进入绿色发展轨道。(3)企业应顺应环境治理的政策导向,加快绿色创新,向低能耗、低污染的现代化生产模式转变。

【参考文献】

[1] 秦书生,吕锦芳.我国实施绿色GDP核算的困境与对策[J].环境保护,2015(15):42-44.

[2] 颜金.完善绿色GDP绩效考核的构想[J].中南大学学报(社会科学版),2014(6):13-17.

[3] 郭旭.领导干部自然资源资产离任审计研究综述[J].审计研究,2017(2):25-30.

[4] 雷星晖,张金涛,苏涛永,等.生态问责、媒体报道与企业绿色工艺创新——基于中央环保督察的准自然实验研究[J].外国经济与管理,2022(4):51-64.

[5] 张琦,谭志东.领导干部自然资源资产离任审计的环境治理效应[J].审计研究,2019(1):16-22.

[6] 刘儒■,王海滨.领导干部自然资源资产离任审计演化分析[J].会计研究,2017(4):32-38.

[7] 林忠华.领导干部自然资源资产离任审计探讨[J].审计研究,2014(5):10-14.

[8] 于连超,张卫国,毕茜,等.政府环境审计会提高企业环境绩效吗?[J].审计与经济研究,2020(1):41-50.

[9] 王强,谭忠富,谭清坤.环保督察下的超标排放污染物企业退出机制研究[J].管理学报,2019,16(2):280-285.

[10] XIE X,HUO J,QI G,et al.Green process innovation and financial performance in emerging economies:moderating effects of absorptive capacity and green subsidies[J].IEEE Transactions on Engineering Management,2016,63(1):101-112.

[11] 毕克新,杨超均,黄平.FDI对我国制造业绿色工艺创新的影响研究——基于行业面板数据的实证分析[J].中国软科学,2011(9):172-179.

[12] 刘媛媛,黄正源,刘晓璇.环境管制、高管薪酬激励与企业环保投资——来自2015年《环境保护法》实施的证据[J].会计研究,2021(5):175-192.

[13] 陶峰,赵锦瑜,周浩.环境规制实现了绿色技术创新的“增量提质”吗——来自环保目标责任制的证据[J].中国工业经济,2021(2):136-154.

[14] 张彩云,郭艳青.中国式财政分权、公众参与和环境规制——基于1997—2011年中国30个省份的实证研究[J].南京审计学院学报,2015(12):13-23.

[15] 吴勋,王艳.环境税收、企业环保投资与环境质量——基于重污染行业上市公司的经验证据[J].税收经济研究,2019(4):28-31.

[16] 张佩,吴昊■.领导干部自然资源资产离任审计促进了企业环境责任履行吗?[J].审计与经济研究,2022(2):24-33.

[17] 胡■,伍翕婷,周林子.5A旅游景区、环境考核与企业环境治理[J].南方经济,2020(4):115-128.

[18] 毕茜,李萧言,于连超.环境税对企业竞争力的影响——基于面板分位数的研究[J].财经论丛,2018(7):37-47.

[19] 于连超,张卫国,毕茜.环境税会倒逼企业绿色创新吗?[J].审计与经济研究,2019,34(2):79-90.

[20] 张恬静,李强.自然资源资产离任审计与企业环境信息披露质量[J].财会月刊,2021(10):115-123.

[21] 刘文军,谢帮生.领导干部自然资源资产离任审计影响企业盈余管理吗?[J].中南财经政法大学学报,2018(1):13-23.

[22] BECK T,LEVINE R,LEVKO A.Big bad banks? the winners and losers from bank deregulation in the united states[J].Journal of Finance,2010,65(5):1637-1667.

[23] 黄溶冰,赵谦,王丽艳.自然资源资产离任审计与空气污染防治:“和谐锦标赛”还是“环保资格赛”[J].中国工业经济,2019(10):23-39.

[24] 谌仁俊,肖庆兰,兰受卿.中央环保督察能否提升企业绩效?——以上市工业企业为例[J].经济评论,2019(5):36-49.

[25] 王勇,陈洪航,王辉.环保约谈与地方政府环保激励政策:基于企业政府补贴获取的视角[J].系统工程,2022(1):107-120.

[26] 曾昌礼,刘雷,李江涛,等.环保考核与企业绿色创新——基于领导干部自然资源资产离任审计试点的准自然实验[J].会计研究,2022(3):107-122.

[27] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[28] 蔡春,郑开放,王朋.政府环境审计对企业环境治理的影响研究[J].审计研究,2021(4):3-13.

【作者简介】 丁红燕(1976— ),女,山东梁山人,博士,中国石油大学(华东)经济管理学院副教授、硕士生导师,研究方向:审计与内部控制;于膨菲(1999— ),女,内蒙古牙克石人,中国石油大学(华东)经济管理学院硕士研究生,研究方向:审计与内部控制